Các sự kiện chính trong tuần:

- Thứ Ba: Thụy Sĩ sẽ công bố chỉ báo kinh tế sớm KOF, trong khi Hoa Kỳ sẽ công bố dữ liệu về niềm tin người tiêu dùng và việc làm mới JOLTS.

- Thứ Tư: Trong phiên Châu Á, Úc sẽ công bố dữ liệu lạm phát và BoJ quyết định lãi suất điều hành. Sau đó, khu vực Eurozone sẽ công bố lạm phát. Tại Hoa Kỳ, quyết định chính sách từ Fed và thay đổi việc làm ADP sẽ là tâm điểm, ngoài ra còn có chỉ số chi phí nhân công theo quý và doanh số bán nhà

- Thứ Năm: BoE sẽ đưa ra quyết định lãi suất, trong khi tại Hoa Kỳ, số đơn xin trợ cấp thất nghiệp lần đầu, PMI sản xuất và giá thành sản xuất từ ISM sẽ được báo cáo.

- Thứ Sáu: Thụy Sĩ sẽ công bố dữ liệu lạm phát và Hoa Kỳ sẽ báo cáo dữ liệu NFP, thu nhập trung bình hàng giờ, và tỷ lệ thất nghiệp.

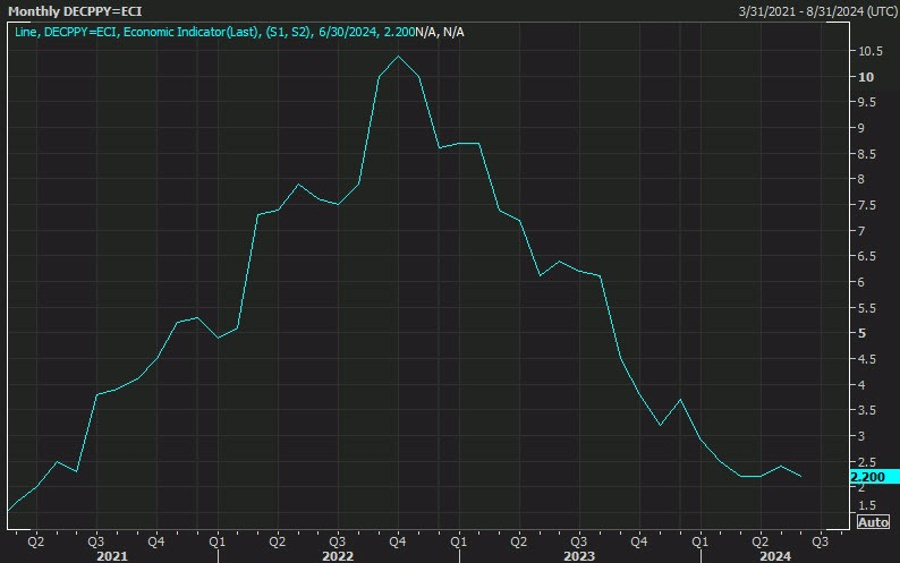

CPI của Úc được dự báo ở mức 3.8% so với cùng kỳ (Trước đó: 4.0%). Dự kiến CPI lõi cũng sẽ tăng. Trước đó, thống đốc RBA, Michelle Bullock, đã nhấn mạnh rằng nhu cầu trong nước quá mạnh khiến lạm phát khó có thể trở lại mục tiêu. Bà gợi ý về khả năng tăng lãi suất, có thể xảy ra nếu lạm phát cao hơn dự báo. Mặc dù có một số dấu hiệu cho thấy nền kinh tế đang chậm lại, RBA vẫn tập trung vào cuộc chiến chống lạm phát.

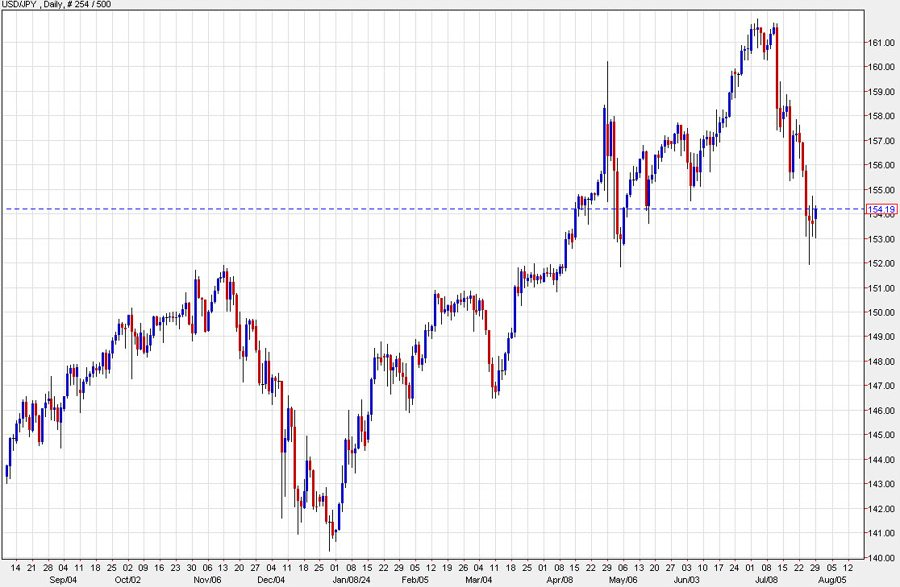

Tất cả các con mắt đều đổ dồn vào cuộc họp BoJ trong tuần này khi thị trường chờ đợi xem liệu NHTW này có tăng lãi suất hay không. Dữ liệu kinh tế gần đây ở Nhật Bản rất trái chiều. Tăng trưởng GDP quý 1 đã được điều chỉnh giảm, trong khi lạm phát cơ bản tăng 2.6% so với cùng kỳ năm ngoái. Một dấu hiệu tích cực là kỳ vọng tăng trưởng GDP tốt hơn trong cuộc khảo sát Tankan quý 2. Các nhà phân tích tin rằng tại cuộc họp trong tuần này, BoJ sẽ giữ nguyên lãi suất điều hành. Bên cạnh đó, kế hoạch giảm mua trái phiếu được dự báo sẽ có mức giảm 1,000 tỷ Yên mỗi quý, và BoJ cũng sẽ điều chỉnh dự báo về lạm phát và tăng trưởng kinh tế. Theo Wells Fargo, nếu lạm phát tăng bất ngờ, BoJ có khả năng sẽ bắt đầu tăng lãi suất, với mức tăng 15 điểm cơ bản tại cuộc họp tháng 10.

Tại khu vực Eurozone, lạm phát toàn phần được dự báo sẽ giảm về mức 2.4% so với cùng kỳ và lạm phát cơ bản ở mức 2.8% với lạm phát dịch vụ giảm mạnh hơn. Tuy nhiên, chỉ riêng điều này có thể không mang lại cho ECB đủ sự tự tin để tiếp tục cắt giảm lãi suất vào tháng 9 trừ khi nó được hỗ trợ bởi các dữ liệu khác như tăng trưởng tiền lương quý 2 chậm lại và dữ liệu CPI suy yếu.

Tại cuộc họp trong tuần này, Fed được dự báo vẫn sẽ giữ nguyên mức lãi suất điều hành. Thị trường hiện dự kiến lần cắt giảm lãi suất đầu tiên sẽ diễn ra tại cuộc họp tháng 9. Fed có thể sẽ nhắc lại quan điểm rằng đã có những tiến triển trong cuộc chiến chống lạm phát trong những tháng qua và có nguy cơ thị trường lao động xấu đi. Các nhà phân tích tin rằng sự phục hồi của lạm phát tiêu dùng trong quý 1 gần đây có thể chỉ là nhất thời. Chỉ số PCE tăng 2.7% hàng năm, cùng với sự suy yếu của lạm phát cho thấy dấu hiệu tiến bộ, đặc biệt là lạm phát cơ bản, hiện ở mức thấp nhất kể từ năm 2021. Điều này không có nghĩa là cuộc chiến đã kết thúc nhưng nó cho thấy Fed đang tiến rất gần đến việc đạt được mục tiêu 2.0%. Nền kinh tế tiếp tục tạo thêm một lượng lớn việc làm, nhưng các chỉ số khác của thị trường lao động đang giảm. Có những lo ngại khi tỷ lệ thất nghiệp đang gia tăng và các doanh nghiệp tiếp tục sa thải công nhân, cho thấy những vấn đề tiềm ẩn trong thị trường lao động.

BoE được dự báo sẽ cắt giảm lần đầu tiên, nhưng một số nhà phân tích cho rằng NHTW này có thể đợi đến tháng 9. Dữ liệu kinh tế vẫn chưa đạt đến kết quả mà BoE mong muốn, đặc biệt là với lạm phát dịch vụ vẫn ở mức 5.7% so với cùng kỳ trong tháng 6. Tuy nhiên, ngày càng có nhiều quan chức có lập trường ôn hòa hơn gần đây, làm tăng khả năng cắt giảm lãi suất ngay trong cuộc họp tuần này.