Giá vàng kéo dài đà tăng, vượt mốc 2540 USD/oz

Giá vàng đã tăng 200 pips kể từ khi dữ liệu PPI của Hoa Kỳ được công bố. Chỉ số DXY đã sụt giảm xuống tiệm cận 101.50, tạo động lực cho giá vàng tăng vọt lên trên 2542 USD/oz.

Giá vàng đã tăng 200 pips kể từ khi dữ liệu PPI của Hoa Kỳ được công bố. Chỉ số DXY đã sụt giảm xuống tiệm cận 101.50, tạo động lực cho giá vàng tăng vọt lên trên 2542 USD/oz.

Sắc đỏ bao trùm thị trường chứng khoán châu Á khi các nhà đầu tư phân tích dữ liệu thương mại từ Trung Quốc, cũng như việc Ngân hàng Dự trữ Australia tăng lãi suất:

Cập nhật FX: AUD đảo chiều giảm mạnh sau khi vượt mốc 0.65

Ông Chalmers sẽ có bài phát biểu vào lúc 10:40 sau thông báo về quyết định chính sách của Ngân hàng Dự trữ Úc.

Trang Global Times đựa tin:

Những bình luận đáng chú ý từ hội nghị thượng đỉnh tài chính toàn cầu ở Hồng Kông.

CEO Deutsche Bank, Stitch cho biết:

Trong khi đó, CEO Goldman Sachs, Solomon nhận định:

Bộ trưởng Công nghiệp Nhật Bản Nishimura cho biết:

Nhật Bản có lượng nhập khẩu ròng năng lượng rất lớn do đây là quốc gia có nguồn tài nguyên vô cùng hạn chế.

Phó thống đốc BoC Sharon Kozicki sẽ có bài phát biểu khai mạc tại sự kiện Bài giảng Tưởng niệm John Kuszczak (Ottawa), với chủ đề: “Hệ thống tài chính và tiền tệ quốc tế: Những thách thức hiện tại và tương lai” vào lúc:

Trang Tân Hoa Xã (cơ quan ngôn luận của Đảng Cộng sản Trung Quốc) đưa tin:

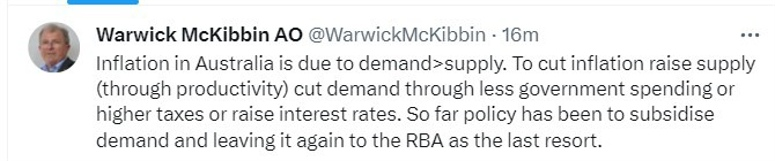

Một dòng tweet của Cựu thành viên Ủy ban chính sach RBS, Warwick McKibbin trong 1 thập kỷ và hiện là Giáo sư Kinh tế tại Đại học Quốc gia Úc đã thu hút nhiều sự chú ý vào sáng nay:

Lạm phát ở Úc là do cầu lớn hơn cung. Do đó, để cắt giảm lạm phát cần:

Quyết định chính sách của RBA sẽ được công bố vào 10:30 sáng nay.

Dữ liệu từ Hiệp hội Bán lẻ Anh (BRC) vào tháng 10 năm 2023:

Nhận định từ Giám đốc điều hành BRC Helen Dickinson:

Dữ liệu từ chi tiêu thẻ ngân hàng từ Barclay:

Giám đốc Barclay, Esme Harwood cho biết 37% hộ gia đình dự kiến sẽ chi tiêu ít hơn vào dịp Giáng sinh năm nay do hóa đơn hàng ngày cao hơn, trong khi chỉ có 13% dự định sẽ tăng chi tiêu.

Nhận định từ TD Bank:

Trong quá khứ, RBA có vẻ đã bày tỏ sự tự tin quá sớm trước những tiến bộ lạm phát đạt được. Tuy nhiên, đối với các nhà hoạch định chính sách thì xu hướng gia tăng gần dường như không quá ảnh hưởng đến triển vọng lạm phát của RBA do tác động của các đợt thắt chặt trong quá khứ vẫn chưa phản ánh đầy đủ lên nền kinh tế, bởi vậy họ vẫn có đủ lý do để quyết định không tăng lãi suất.

Phó Thống đốc PBOC Zhang Qingsong đã đưa ra một số bình luận tại Hội nghị thượng đỉnh tài chính quốc tế ở Hồng Kông, nơi hội tụ các nhà lãnh đạo tài chính toàn cầu do Cục quản lý tiền tệ Hồng Kông tổ chức.

Nhận định từ nhà phân tích tại Ngân hàng quốc gia Úc (NAB):

Quyết định chính sách sẽ được công bố vào 10:30 sáng nay theo giờ VN.

Chi tiêu hộ gia đình tháng 9/2023 tại Nhật Bản:

Chi tiêu hộ gia đình đã chịu áp lực từ việc tiền lương thực tế giảm và lạm phát leo thang.

Chứng khoán mở cửa với gap tăng, nhưng chật vật để giữ vững đà tăng trong bối cảnh lợi suất TPCP tăng mạnh khắp các kỳ hạn. Tâm lý thị trường tiếp tục hưởng lợi từ loạt dữ liệu vĩ mô hạ nhiệt gần đây và kỳ vọng Fed tạm dừng kéo dài, đồng thời sớm cắt giảm vào cuối năm sau. Nhóm cổ phiếu năng lượng và bất động sản dẫn đầu đà giảm, trong khi cổ phiếu công nghệ tăng nhiều nhất trong số các lĩnh vực. Không có dữ liệu kinh tế Hoa Kỳ quan trọng nào được công bố trong ngày. Cả 3 chỉ số chứng khoán Hoa Kỳ đều tăng phiên thứ 6 liên tiếp sau khi ghi nhận tuần giao dịch tốt nhất trong năm.

Trên thị trường FX, USD hồi nhẹ sau khi kẹt trong biên độ hẹp khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng tại Hoa Kỳ. Chốt phiên, USD tăng trở lại sau 2 phiên giảm liên tiếp. NZD dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là JPY và AUD. CHF đóng cửa không đổi.

Vàng suy yếu ngay từ đầu ngày giao dịch trước áp lực tăng của lợi suất TPCP và đóng cửa ở đáy ngày tại $1577.54/oz, ghi nhận đà giảm $14.54. Mức tăng của 2 phiên trước đó đã bị xóa bỏ hoàn toàn, ghi nhận phiên giao dịch tồi tệ nhất của vàng trong hơn 1 tháng trở lại đây. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt tăng 9.8bp và 7.1bp lên 4.94% và 4.65%. Dầu thô đảo chiều giảm sau khi hồi mạnh lên hơn $82/thùng. Đà tăng không thể giữ vững khiến giá giảm nhẹ $0.31 xuống $80.82/thùng về cuối phiên. BTC trồi sụt trong biên độ từ 34.7K-35.2K.

S&P 500 tăng 7 điểm, tương đương 0.2%, trước khi mở cửa.

Tuần trước là tuần tăng trưởng mạnh mẽ nhất của cổ phiếu Mỹ kể từ tháng 11 năm 2022. Bất kỳ mức tăng nào trong hôm nay cũng sẽ là một chiến thắng lớn sau 5 ngày mua không ngừng nghỉ, đặc biệt là khi lợi suất trái phiếu Mỹ đang dần phục hồi.

Những tin đồn về sức khỏe của tổng thống Vladimir Putin thỉnh thoảng lại xuất hiện nhưng ông đang có kế hoạch tranh cử vào cuộc bầu cử tháng 3, theo sáu nguồn tin được Reuters trích dẫn.

Nếu ông thắng cử, ông sẽ nắm quyền cho đến năm 2030 khi ông 77 tuổi. Tổng thống Vladimir Putin bắt đầu nắm quyền từ năm 1999 và nhiều người cho rằng ông sẽ ở lại Điện Kremlin cho đến khi qua đời.

Lịch kinh tế Mỹ hôm nay khá nhẹ nhàng nên thị trường sẽ là tâm điểm chú ý.

Đã có một đợt điều chỉnh giá trái phiếu sau đợt giảm mạnh vào tuần trước. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm và 10 năm đã tăng 6 điểm cơ lên lần lượt là 4.89% và 4.61%. Thị trường có thể sẽ chứng kiến lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm dao động trong khoảng 4.50 - 4.75% trong ngắn hạn. Sẽ có một số trái phiếu Chính phủ Mỹ được phát hành (kỳ hạn 3 năm, 10 năm và 30 năm) trong tuần này.

Thị trường hạ định giá Fed giảm lãi suất từ 100 điểm cơ bản xuống 90 điểm cơ bản vào năm 2024. Giá khí đốt tự nhiên giảm 5% hôm nay do dự báo thời tiết sẽ không quá lạnh vào tháng 12.

Đồng đô la Mỹ tiếp tục đà giảm vào thứ Hai, đây là đợt giảm mạnh nhất kể từ tháng 7 của đồng tiền này sau khi Cục Dự trữ Liên bang Mỹ (Fed) điều chỉnh lập trường diều hâu và dữ liệu của Mỹ cho thấy dấu hiệu ôn hòa hơn.

Dane Cekov, chiến lược gia ngoại hối cấp cao tại Nordea, gọi những động thái trong tuần trước là một "phản ứng thái quá".

Các nhà phân tích của JPMorgan cho biết một đợt bán tháo đồng đô la kéo dài sẽ cần những dấu hiệu cải thiện ở khu vực đồng euro, Trung Quốc và các khu vực khác, nhưng không có nhiều khả năng.

Thị trường tương lai cho thấy khoảng 80% khả năng Ngân hàng Trung ương châu Âu sẽ cắt giảm lãi suất vào tháng 4 và khoảng 90% khả năng Fed đã hoàn thành việc tăng lãi suất, với 86% khả năng đợt nới lỏng chính sách đầu tiên của Fed sẽ diễn ra sớm nhất là vào tháng 6..