Giá vàng kéo dài đà tăng, vượt mốc 2540 USD/oz

Giá vàng đã tăng 200 pips kể từ khi dữ liệu PPI của Hoa Kỳ được công bố. Chỉ số DXY đã sụt giảm xuống tiệm cận 101.50, tạo động lực cho giá vàng tăng vọt lên trên 2542 USD/oz.

Giá vàng đã tăng 200 pips kể từ khi dữ liệu PPI của Hoa Kỳ được công bố. Chỉ số DXY đã sụt giảm xuống tiệm cận 101.50, tạo động lực cho giá vàng tăng vọt lên trên 2542 USD/oz.

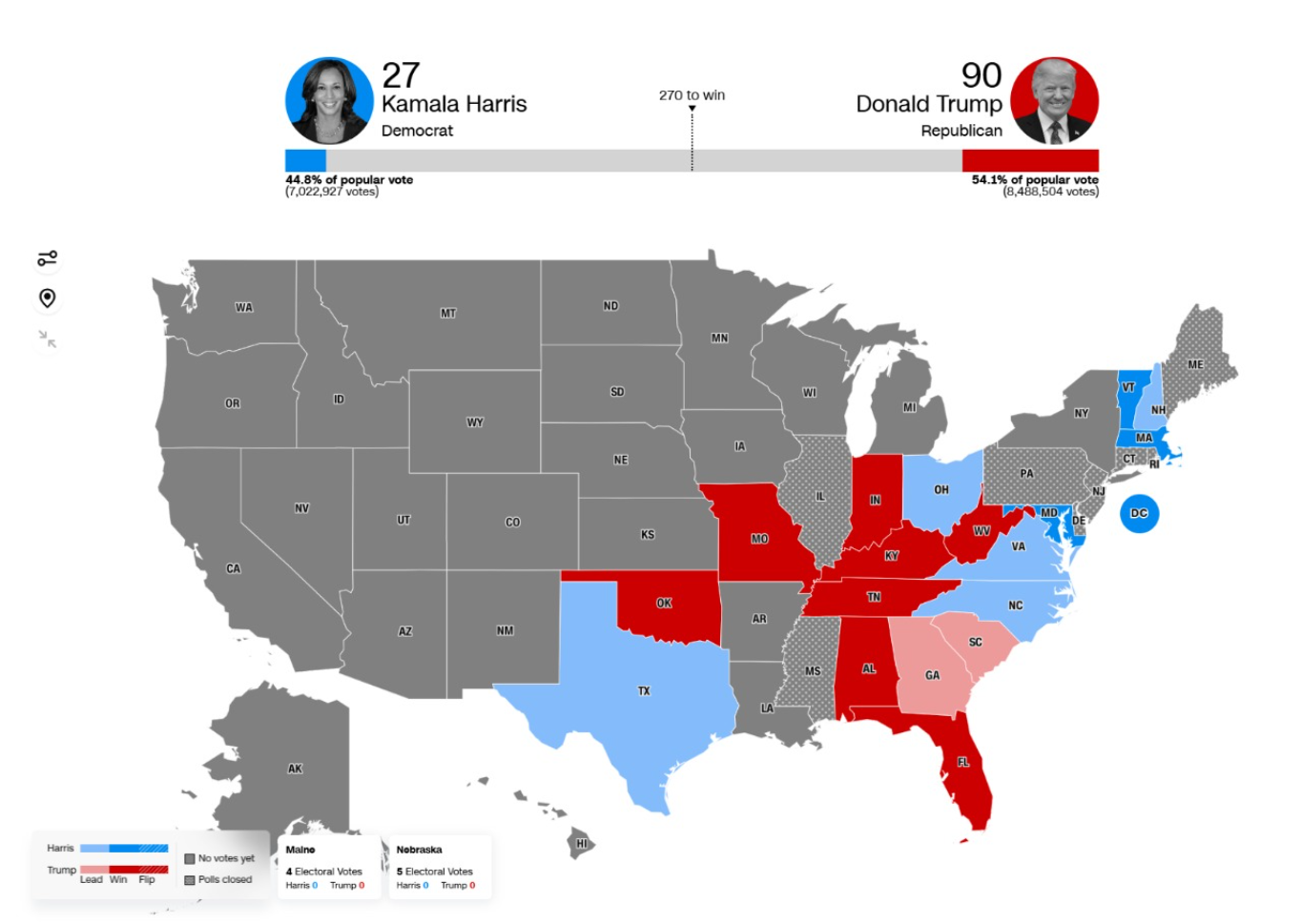

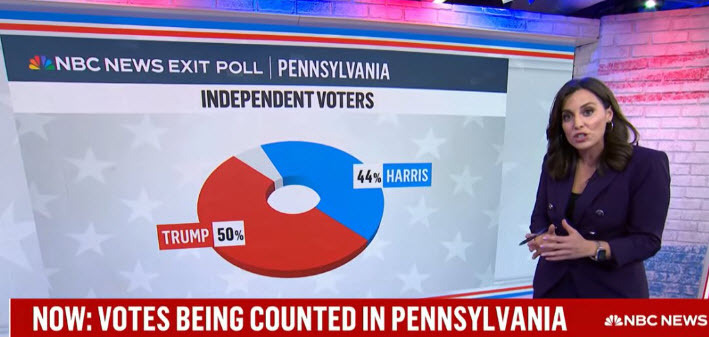

Theo Edison Research, kết quả sơ bộ của cuộc thăm dò ý kiến cử tri tại Pennsylvania cho thấy sự ủng hộ của các nhóm cử tri dành cho Cựu Tổng thống Donald Trump có sự sụt giảm so với hồi bầu cử Tổng thống 2020. Phó Tổng thống Kamala Harris cũng có những kết quả ấn tượng tại bang chiến trường này, khi dành được lòng tin của phụ nữ, những cử tri có bằng đại học và nhóm cử tri dưới 45 tuổi.

Tuy nhiên, NBC đã công bố một cuộc thăm dò ý kiến riêng và có vẻ như Donald Trump đang dành được lợi thế, mặc dù ông được dự đoán sẽ thua ở nhóm cử tri độc lập.

Thị trường chứng khoán Mỹ ghi nhận phiên tăng điểm trong ngày thứ Ba, trước thềm kiểm phiếu bầu cử Tổng thống - sự kiện được dự báo sẽ có tác động sâu rộng đến nền kinh tế lớn nhất thế giới. Sắc xanh bao trùm các chỉ số chính trên phố Wall, với mức tăng hơn 1% trên diện rộng. Chỉ số Nasdaq dẫn đầu đà tăng, tăng 1.43% trong phiên giao dịch thứ Ba, chạm mức 18,439.17. Chỉ số S&P 500 và Dow Jones tăng lần lượt 1.23% và 1.02%. Tuy nhiên, cả khối lượng giao dịch lẫn biên độ tăng đều không thể hiện sự tin tưởng rõ ràng về kết quả cuộc đua đang trong thế "ngang ngửa" theo các cuộc thăm dò. Nhóm cổ phiếu công nghệ dẫn dắt đà tăng, đặc biệt là nhóm "Magnificent Seven" cũng tăng 1.8%. Đáng chú ý, cổ phiếu Palantir Technologies tăng mạnh sau khi công ty này công bố nhu cầu về AI đang tăng cao. Một diễn biến đáng chú ý khác là Nvidia đã vượt qua Apple để trở thành công ty có giá trị vốn hóa lớn nhất thế giới. Theo phân tích của Goldman Sachs, nếu ông Trump giành chiến thắng và đảng Cộng hòa kiểm soát được Quốc hội, chỉ số S&P 500 có thể tăng 3%. Ngược lại, nếu bà Harris chiến thắng trong khi Quốc hội bị chia rẽ, chỉ số này có thể giảm 1,5%.

Trên thị trường FX, đồng USD bị bán tháo mạnh bởi các nhà đầu tư khi cử tri Mỹ bắt đầu đi bỏ phiếu bầu Tổng thống mới. Các đồng tiền chính hưởng lợi từ đà giảm của DXY, trong khi không có nhiều tin tức kinh tế vĩ mô khác. Trong phiên, USD tăng mạnh sau báo cáo về chỉ số PMI dịch vụ (ISM) cao hơn kỳ vọng, nhưng tiếp tục mất giá vào gần kết phiên. Ngoài ra, công bố về cán cân thương mại Mỹ ghi nhận mức -84.4 tỷ USD, gần sát với dự đoán trước đó của các chuyên gia, đẩy USD "lao dốc".

Giá vàng tiếp tục tăng trong phiên, hưởng lợi từ sự biến động của kết quả bỏ phiếu gây nên sự mơ hồ trong tâm lý thị trường. Là một tài sản trú ẩn an toàn, giá vàng tăng 0.3% trong phiên, chạm mức 2,743.69/oz . Sau khi ghi nhận đà tăng từ tin tích cực của OPEC+, giá dầu đi ngang, tăng khoảng 1% trước thêm kết quả bầu cử Tổng thống Mỹ. Hợp đồng tương lai dầu Brent tăng 0.45 USD, chạm mức 75.53 USD/thùng. Cùng với đó, hợp đồng tương lai dầu WTI tăng 0.52 USD, lên 71.99 USD/thùng. Trái phiếu chính phủ Hoa Kỳ diễn biến trái chiều trong phiên giao dịch thứ Ba, khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 2bp, xuống 4.289%. Trong khi đó, lợi suất trái phiếu chính phủ kỳ hạn 2 năm ghi nhận mức tăng khoảng 2bp, chạm mức 4.197%. Ngoài ra, giá Bitcoin cũng tăng trưởng ấn tượng, tăng hơn 2%, kết phiên tại mức 69,386 USD.

Cử tri Hoa Kỳ đã bắt đầu bỏ phiếu để quyết định Phó Tổng thống Kamala Harris hay cựu Tổng thống Donald Trump sẽ trở thành Tổng thống thứ 47 của Hoa Kỳ.

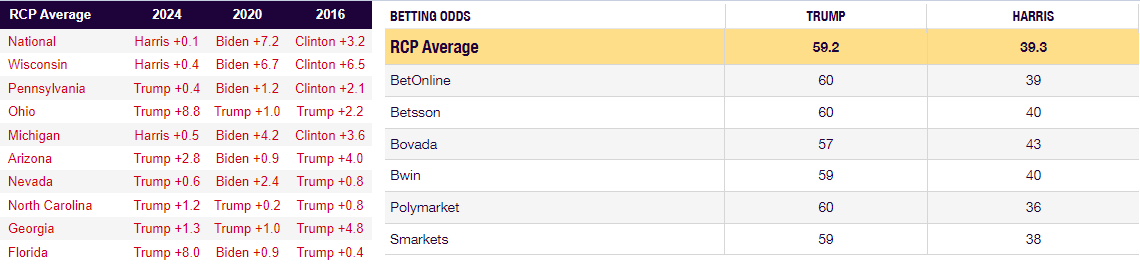

Các cuộc thăm dò ý kiến bầu cử mới nhất cho thấy một cuộc đua rất căng thẳng. Cuộc thăm dò của TIPP cho thấy Donald Trump và Kamala Harris hòa nhau ở mức 48, cuộc thăm dò của Ipsos cho thấy Harris dẫn trước hai điểm, 50 so với 48 và cuộc thăm dò của Atlas Intel cho thấy Trump dẫn trước một điểm, 50 so với 49, theo RealClearPolling.

Trong khi Trump vẫn dẫn đầu ở một số tiểu bang dao động, chẳng hạn như Arizona và Bắc Carolina, Harris dường như đã dẫn trước một chút ở Wisconsin và Michigan. Bốn tiểu bang dao động - Arizona, Nevada, Pennsylvania và Wisconsin - áp dụng thủ tục bỏ phiếu vắng mặt và điều đó có thể trì hoãn việc công bố người chiến thắng.

Thâm hụt tăng vọt lên mức cao nhất kể từ năm 2022 do tình trạng nhập khẩu ồ ạt các mặt hàng trước lo ngại về cuộc đình công tại cảng.

Thị trường:

Phiên giao dịch chậm chạp trong bối cảnh thiếu các dữ liệu kinh tế quan trọng và thị trường chờ đợi kết quả bầu cử Hoa Kỳ.

Trong phiên giao dịch tại Mỹ, chúng ta sẽ nhận được chỉ số PMI dịch vụ ISM của Mỹ nhưng thị trường có thể sẽ bỏ qua báo cáo này vì mọi sự chú ý vẫn đổ dồn vào cuộc bầu cử.

Donald Trump đang ở đâu? Ông hiện đang ở Florida tại Trung tâm Hội nghị Quận Palm Beach để tổ chức theo dõi đêm bầu cử.

JD Vance đang ở đâu? Không có gì trong lịch trình công khai của ông ấy.

Kamala Harris đang ở đâu? Tham gia bảy cuộc phỏng vấn trên đài phát thanh tại mỗi tiểu bang chiến trường bao gồm Nevada, Bắc Carolina, Pennsylvania, Wisconsin, Georgia, Michigan và Arizona. Sau đó, bà sẽ tổ chức theo dõi đêm bầu cử tại trường cũ của mình, Đại học Howard ở Washington, D.C.

Tim Walz đang ở đâu? Ở Harrisburg, Pennsylvania, để tham dự một sự kiện chính. Sau đó, ông sẽ đến Washington, D.C., để tham dự buổi tiệc theo dõi đêm bầu cử tại Đại học Howard với Harris.

Theo một cuộc khảo sát của Reuters, sản lượng dầu của Iraq đã giảm xuống dưới 4 triệu thùng/ngày trong tháng 10, do đó đáp ứng các yêu cầu của OPEC+

Lần đầu tiên kể từ đầu năm, cuộc khảo sát cũng cho thấy sản lượng tại 9 quốc gia bị ràng buộc bởi hạn ngạch (OPEC-9) đã giảm về mức đã thỏa thuận. Tuy vậy, tổng sản lượng dầu của OPEC đã tăng 190,000 thùng/ngày do sản lượng ở Libya đã trở lại bình thường sau khi gián đoạn trong hai tháng trước.

Cuộc khảo sát của Bloomberg cũng cho kết quả tương tự, viows tổng sản lượng của OPEC cũng tăng, trong khi sản lượng của nhóm OPEC-9 giảm. Tuy nhiên, sản lượng của Iraq tại khảo sát này vẫn cao hơn 120,000 thùng/ngày so với hạn ngạch

Carsten Fritsch, chuyên viên phân tích hàng hóa của Commerzbank, cho biết trọng tâm của thị trường hiện đang là cuộc bầu cử Mỹ:

Chuyên viên phân tích ngoại hối Volkmar Baur từ Commerzbank cho hay:

Cuối tuần qua, một trong những nền tảng dự báo lớn, PredictIt, cho thấy bà Harris trở thành ứng cử viên được yêu thích hơn để giành chiến thắng trong cuộc bầu cử tổng thống Mỹ, vượt qua ông Trump lần đầu tiên kể từ đầu tháng 10. Tuy nhiên, vị trí dẫn đầu này không kéo dài lâu khi ông Trump lại vươn lên dẫn đầu trên nền tảng này, mặc dù với tỷ lệ chênh lệch nhỏ. Mặc dù tỷ lệ này không nên được coi là quan điểm đại diện của cử tri Mỹ, nhưng chúng vẫn có thể kích hoạt các phản ứng trên thị trường tài chính.

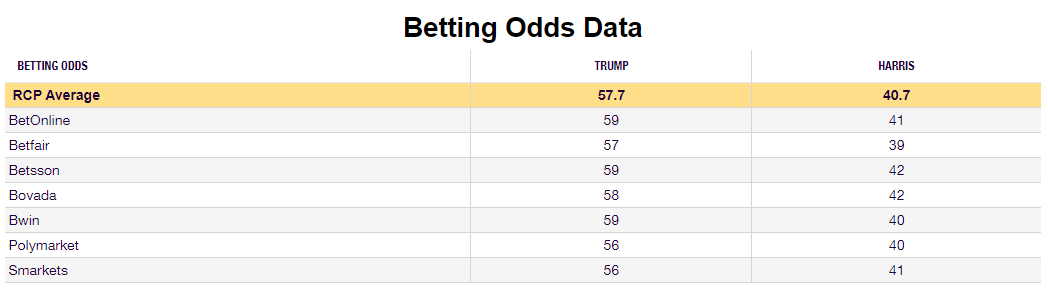

Khác với PredictIt, dữ liệu trung bình từ RealCelarPolling hiện cho thấy ông Trump đang dẫn trước bà Harris với tỷ lệ chênh lệch khá lớn, 57.7% so với 40.7%

Trong khi đó, các cuộc thăm dò dư luận cho thấy cuộc đua sát nút hơn nhiều so. Cuộc thăm dò của TIPP cho thấy ông Trump và bà Harris hòa nhau ở mức 48% trên toàn quốc, cuộc thăm dò của Ipsos cho thấy bà Harris dẫn trước hai điểm, 50% so với 48%, và cuộc thăm dò của Atlas Intel cho thấy ông Trump dẫn trước một điểm, 50% so với 49%.

Tại một số bang chiến trường chẳng hạn như Arizona và Bắc Carolina, ông Trump dường như đang dẫn đầu, trong khi bà Harris dường như đã thu hẹp khoảng cách ở các bang khác, chẳng hạn như Nevada, Georgia và Pennsylvania.

Nhận định từ S&P Global:

UA Zensen, công đoàn thương mại và công nghiệp lớn nhất Nhật Bản, đại diện cho người lao động tại các doanh nghiệp vừa và nhỏ, đang kêu gọi mức tăng lương ít nhất 6% trong các cuộc đàm phán lương mùa xuân năm 2025. Động thái này tương tự như đầu năm nay, khi họ cũng yêu cầu mức tăng lương kỷ lục kể từ năm 2013.

Đây sẽ là một cú hích đáng hoan nghênh đối với BoJ, khi họ nhiều khả năng vẫn sẽ tiếp tục lộ trình tăng lãi suất trong năm tới. Động thái tăng lương sẽ hỗ trợ cho mục tiêu lạm phát của BoJ và tạo điều kiện cho việc bình thường hóa chính sách tiền tệ.

Tại thị trấn nhỏ Dixville Notch, bang New Hampshire, Phó Tổng thống Kamala Harris và cựu Tổng thống Donald Trump đã hòa nhau khi mỗi người nhận được 3 phiếu bầu, đánh dấu một kết quả cân bằng trong số các phiếu được báo cáo đầu tiên của Ngày bầu cử.

Dixville Notch là một thị trấn nhỏ không được công nhận về mặt pháp lý, nằm ở phía bắc của bang New Hampshire, gần biên giới với Canada. Thị trấn này chỉ có một số ít cư dân, nhưng đã duy trì truyền thống bỏ phiếu vào nửa đêm vào ngày bầu cử tổng thống từ năm 1960, và luôn là một trong những nơi đầu tiên ở Hoa Kỳ công bố kết quả bầu cử. Như vậy, bang này đã mở và đóng điểm bỏ phiếu vào lúc 12h ngày 5/11 theo giờ Việt Nam.

Cuộc bỏ phiếu có sự tham gia của 6 cử tri, gồm bốn đảng viên Cộng hòa và hai cử tri không đảng phái. Với tổng số phiếu hòa cho cả hai ứng cử viên, kết quả này thể hiện sự phân chia đồng đều trong sự ủng hộ của cử tri tại địa phương. Mặc dù kết quả từ Dixville Notch thường không dự đoán người chiến thắng cuối cùng hoặc thậm chí là lựa chọn của bang, truyền thống bỏ phiếu vào lúc nửa đêm vẫn là một sự kiện mang tính biểu tượng, thu hút sự quan tâm của những người yêu thích chính trị muốn xem kết quả đầu tiên. Dù dân số thị trấn ngày càng giảm, cuộc bỏ phiếu hàng năm vẫn được các lãnh đạo địa phương coi là thành công trong việc duy trì truyền thống lâu đời này.

Thị trường tài chính đang trong trạng thái lo lắng khi cuộc bầu cử tổng thống Mỹ 2024 trở thành tâm điểm. Các cuộc khảo sát cho thấy Donald Trump và Kamala Harris đang chạy đua sát sao:

Tại một số tiểu bang chiến lược như Arizona và North Carolina, Trump có lợi thế, trong khi Harris thu hẹp khoảng cách ở Nevada, Georgia và Pennsylvania. Các chuyên gia dự đoán có thể mất vài ngày mới có kết quả rõ ràng.

HĐTL chỉ số chứng khoán Mỹ tăng nhẹ, trong khi các chỉ số chính tại châu Âu ít biến động vào đầu ngày. USD suy yếu trong ngày khi DXY giảm xuống dưới 103.80.

AUD/USD hưởng lợi từ sự suy yếu của AUD, kết hợp với dữ liệu kinh tế tích cực tại Úc và Trung Quốc. RBA đã quyết định giữ nguyên lãi suất ở mức 4.35% tháng thứ 8 liên tiếp trước rủi ro lạm phát ở mức cao vẫn còn. Thống đốc Bullock nhấn mạnh rằng chính sách cần đủ chặt chẽ cho đến khi lạm phát ổn định trở lại mức mục tiêu. Lạm phát dự kiến sẽ không trở lại mức mục tiêu cho đến năm 2026.

EUR/USD và GBP/USD lần lượt tăng lên 1.0890 và 1.2980, tương ứng với mức tăng 0.15% và 0.2% trong ngày. Lợi suất TPCP 10 năm ổn định trở lại trên 4.3%.

Vàng tăng hơn 0.2% lên 2,743 USD/oz.

Chứng khoán châu Âu biến động nhẹ khi mở cửa trong bối cảnh tâm lý các nhà đầu tư trở nên thận trọng trong ngày bầu cử ở Mỹ.

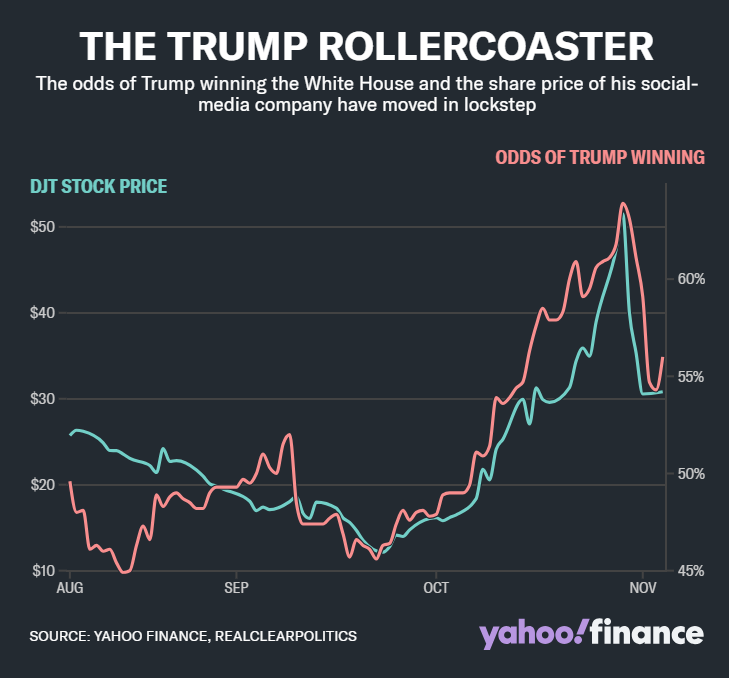

Một nhà đầu tư với tên gọi là “cá voi Pháp” đã đặt cược ít nhất 30 triệu USD vào khả năng Donald Trump thắng cử trên Polymarket.

Trump có thể thu về hoặc mất khoảng 4 tỷ USD thông qua Trump Media and Technology Group, công ty sở hữu ứng dụng mạng xã hội Truth Social. Cổ phiếu DJT của công ty này được coi là một khoản đầu tư mang tính quyết định vào khả năng thắng cử của Trump; nếu ông thắng, cổ phiếu có thể tăng mạnh, nhưng nếu thua, cổ phiếu có nguy cơ giảm về 0.

Trong 2 tháng qua, cổ phiếu DJT đã biến động mạnh, từ mức 12.15 USD khi Harris vượt dẫn đầu vào giữa tháng 9, sau đó tăng vọt lên 51.51 USD khi tỷ lệ cược của Trump đạt 64% vào cuối tháng 10. Hiện tại, tỷ lệ cược giành cho chiến thắng của Trump là khoảng 55%, với cổ phiếu DJT giảm xuống 31 USD. Cuộc bầu cử này không chỉ có ý nghĩa chính trị mà còn ảnh hưởng lớn đến tình hình tài chính của Trump và các nhà đầu tư, khiến nó trở thành một trong những cuộc bầu cử quan trọng nhất trong lịch sử gần đây.

Dưới đây là thời gian các bang quan trọng của Mỹ đóng cửa điểm bỏ phiếu trong ngày bầu cử theo giờ Việt Nam:

Georgia: Các điểm bỏ phiếu đóng cửa lúc 7h sáng ngày 6/11. Phiếu bầu sớm và phiếu qua thư sẽ được đếm trước, tiếp theo là phiếu bầu trực tiếp. Quan chức bầu cử của bang ước tính chiếm khoảng 75% số phiếu sẽ được đếm trong vòng 2 giờ đầu tiên và kết quả đầy đủ có thể sẽ có vào cuối đêm.

North Carolina: Đóng cửa điểm bỏ phiếu lúc 7h30 sáng ngày 6/11. Kết quả dự kiến sẽ có trước cuối đêm, nhưng các khu vực bị ảnh hưởng bởi cơn bão tháng 9 có thể gặp có thể gặp khó khăn, gây ra một số sự chậm trễ trong việc kiểm phiếu.

Pennsylvania: Kết thúc bỏ phiếu lúc 8h sáng ngày 6/11. Bang này không cho phép bắt đầu đếm phiếu trước ngày bầu cử, do đó kết quả sẽ trễ hơn. Các chuyên gia dự đoán cần ít nhất 24 giờ để có đủ phiếu bầu xác định người chiến thắng. Pennsylvania được coi là bang “chiến trường” quan trọng nhất, nên kết quả của bang này sẽ ảnh hưởng mạnh đến toàn bộ cuộc bầu cử.

Michigan: Kết thúc bỏ phiếu lúc 9h sáng ngày 6/11. Các quan chức có thể bắt đầu đếm phiếu trước đó 1 tuần nhưng không được công bố kết quả trước khi các điểm đóng cửa. Kết quả cuối cùng có thể sẽ có vào cuối ngày thứ Tư (7/11). Michigan cũng được coi là một bang “chiến trường” quan trọng, do đó thời gian chờ kết quả có thể gây ảnh hưởng lớn đến thị trường và tâm lý cử tri.

Wisconsin: Kết quả từ các khu vực nhỏ hơn sẽ có ngay sau khi các điểm bỏ phiếu đóng cửa lúc 9h sáng ngày 6/11, nhưng các khu vực dân cư đông đúc sẽ cần thêm thời gian. Kết quả cuối cùng dự kiến sẽ có ít nhất vào ngày thứ Tư.

Arizona: Kết quả ban đầu có thể công bố vào khoảng 10h sáng ngày 6/11, nhưng đây chưa phải kết quả cuối cùng. Các phiếu bầu qua bưu điện nộp vào ngày bầu cử có thể mất đến 13 ngày để đếm xong. Điều này có nghĩa là kết quả đầy đủ có thể phải chờ đến ngày 19 tháng 11.

Nevada: Kết quả có thể mất vài ngày vì bang cho phép phiếu bầu qua thư được tính hợp lệ nếu được gửi vào ngày bầu cử và đến trước ngày 9/11.

:max_bytes(150000):strip_icc()/colorful-usa-map-530870355-58de9dcd3df78c5162c76dd2.jpg)

Các thời điểm quan trọng cần theo dõi trong cuộc bầu cử tổng thống Mỹ bắt đầu khi các điểm bỏ phiếu đầu tiên đóng cửa vào 6h sáng (theo giờ VN) ngày 6/11 và các điểm cuối cùng đóng cửa vào 13h chiều cùng ngày. Tuy nhiên, do quy trình kiểm phiếu khác nhau ở mỗi bang, kết quả có thể kéo dài một hoặc hai ngày (hoặc lâu hơn) mới được xác nhận. Tâm điểm sẽ là các bang chiến trường như Bắc Carolina, Michigan, Pennsylvania và Wisconsin, vì đây là những bang đóng vai trò quyết định kết quả cuộc bầu cử.

Bắc Carolina sẽ là một thử thách quan trọng cho Trump, trong khi các bang Rust Belt có thể là con đường dễ nhất để Harris giành chiến thắng. Lịch sử cho thấy, giống như năm 2020, kết quả cuối cùng có thể mất vài ngày để xác nhận, nhưng nếu kết quả có sự chênh lệch rõ ràng ngay từ đầu, có thể sẽ có công bố sớm như trong chiến thắng của Trump năm 2016 - vào khoảng 15h chiều ngày hôm sau.

Thị trường sẽ phản ứng với các kết quả ban đầu thay vì chờ đợi công bố cuối cùng, và biến động sẽ xảy ra liên tục khi kết quả từng bang được công bố trong suốt ngày bầu cử.

Hôm nay là Ngày Bầu cử Tổng thống Mỹ nên thị trường khó quan tâm đến điều gì khác. Dù trong tuần này còn có các báo cáo kinh tế quan trọng và quyết định từ các ngân hàng trung ương, tâm điểm vẫn là cuộc bầu cử ở Mỹ.

Tuần này có thể chia thành ba giai đoạn chính: ồn ào trước bầu cử, ngày bầu cử và giao dịch sau bầu cử.

AUD vững đà tăng của phiên thứ Hai, được hỗ trợ bởi dữ liệu kinh tế tích cực. RBA đã quyết định giữ nguyên lãi suất chính sách ở mức 4.35% trong tháng thứ 8 liên tiếp, với lý do rủi ro lạm phát vẫn còn, do đó cần duy trì mức lãi suất ở phạm vi thắt chặt. Thống đốc RBA Michele Bullock nhấn mạnh sự cần thiết của việc duy trì lãi suất cao trong bối cảnh thị trường lao động thắt chặt, mặc dù tốc độ tăng lương có dấu hiệu chậm lại.

Nhà đầu tư hiện đang hướng sự chú ý đến cuộc bầu cử tổng thống Mỹ, khi cựu Tổng thống Donald Trump và Phó Tổng thống Kamala Harris có những chiến dịch cuối cùng tại Pennsylvania trước một cuộc đua sít sao.

Dữ liệu mới nhất từ SECO cho thấy:

Hợp đồng tương lai của Mỹ tăng nhẹ từ 0.1-0.2% cho thấy tâm lý thị trường không quá xấu trong ngày bầu cử ở Mỹ và trước thềm công bố tuyên bố chính sách tháng 11, nhưng vẫn có phần thận trọng.

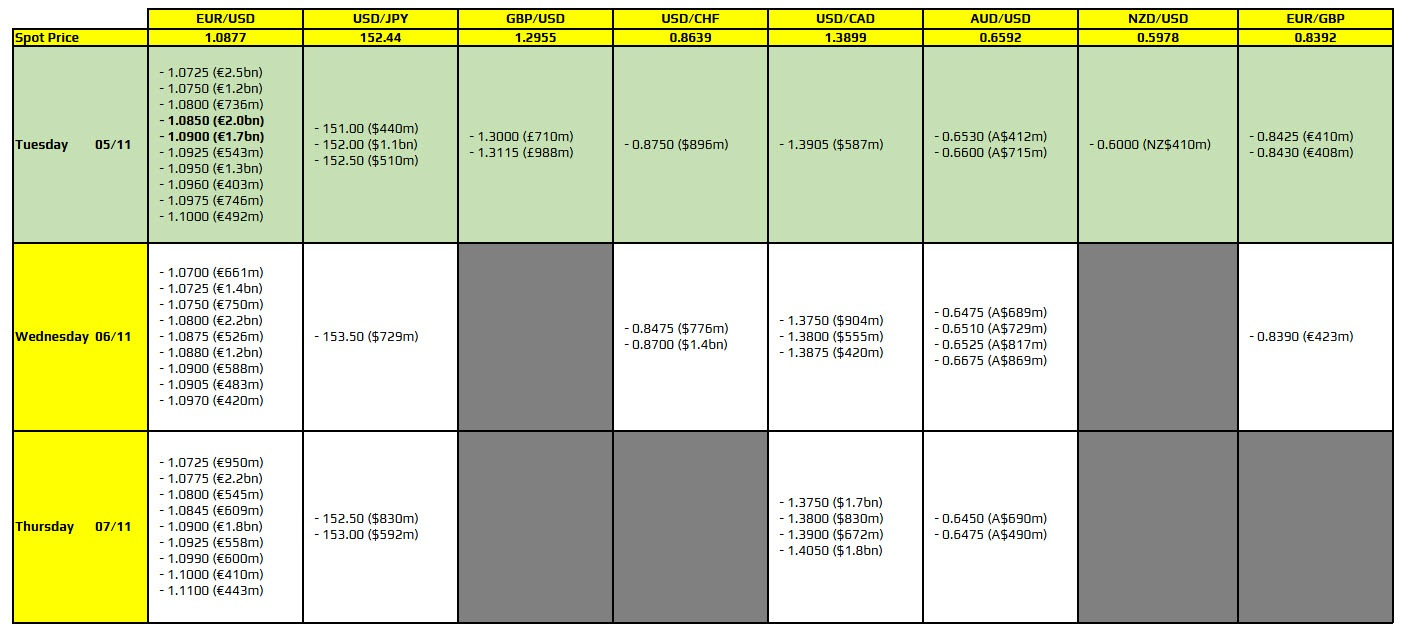

Tất cả sự chú ý đều dành cho EUR/USD ở mức 1.0850 và 1.0900. Xem xét sự tập trung đổ dồn vào cuộc bầu cử Hoa Kỳ, điều này sẽ giữ cho biến động giá ổn định hơn khi bước vào phiên giao dịch tại châu Âu và trước khi đến với cuộc bầu cử cuối ngày.

Bên cạnh đó, tâm lý thị trường sẽ phần lớn sẽ được thúc đẩy bởi cuộc bầu cử hơn bất cứ điều gì khác.

Thống đốc RBA Bullock:

Không có nhiều thông tin mới vì điểm chính cần lưu ý là bà ấy nhấn mạnh rằng RBA linh hoạt trong việc hành động sớm hơn nếu dữ liệu cho thấy điều đó là cần thiết. Nhưng hiện tại, các thiết lập chính sách là những gì họ cho là phù hợp.

Thống đốc RBA Bullock:

Không có nhiều điều mới mẻ vì Bullock nhấn mạnh rằng các thiết lập chính sách tiền tệ là phù hợp để giải quyết các điều kiện tại thời điểm này. Và RBA vẫn đang tìm kiếm bằng chứng để thay đổi hướng đi, giống như trước đây vào tháng 9.

AUD/USD đã bật lên một chút quanh mức 0.6580 - 0.6590 sau quyết định nhưng động thái này không phản ánh quá nhiều điều. Cặp tiền này vẫn bị kẹt trong phạm vi 19 pip trong ngày. Vậy có thể rút ra điều gì trước quyết định của RBA?

RBA không thay đổi nhiều trong tuyên bố của mình, vẫn giữ quan điểm hawkish. Tiếp tục nhấn mạnh rằng lạm phát vẫn còn quá cao.

Tuy nhiên, lần này NHTW đang nhấn mạnh vào các dự báo mới nhất của họ từ Tuyên bố về Chính sách Tiền tệ (SMP). Họ đang đề cập rằng họ không thấy lạm phát quay trở lại một cách bền vững ở mức giữa của mục tiêu cho đến năm 2026.

Và điều này được nhấn mạnh thêm trong đoạn hướng dẫn của họ, trong đó ghi rằng:

"Dự báo SMP tháng 11 cho thấy sẽ còn lâu nữa trước khi lạm phát duy trì trong phạm vi mục tiêu và tiến gần đến điểm giữa."

Trước khi đề cập lại rằng NHTW không loại trừ bất kỳ điều gì ở giai đoạn này và chính sách sẽ cần phải đủ thắt chặt cho đến khi họ tự tin vào diễn biến lạm phát.

Vì vậy, nhìn chung không có quá nhiều thay đổi trong ngôn từ của RBA. Thị trường lãi suất đang định giá lần cắt giảm tiếp theo vào tháng 5 năm sau, nhưng hãy lưu ý, những kỳ vọng này đã liên tục bị đẩy lùi kể từ giữa năm nay.

RBA giữ nguyên lãi suất ở mức 4.35% đúng như dự kiến:

Ngân hàng đã hạ một chút dự báo về tăng trưởng và lạm phát chính, mặc dù không đủ để báo hiệu bất kỳ đợt cắt giảm lãi suất nào sắp xảy ra.

Các nhà phân tích đang mong đợi một đợt cắt giảm lãi suất vào tháng 2 trước cuộc họp này trong khi thị trường định giá một đợt cắt giảm vào tháng 5. Những kỳ vọng này có thể sẽ không còn được giữ nguyên trước tuyên bố chính sách hôm nay của RBA. S

AUD/USD hầu như đi ngang sau quyết định của RBA.

Trước quyết định của RBA là trọng tâm khác của phiên, PMI Dịch vụ của Trung Quốc trong tháng 10.

Chỉ số PMI Dịch vụ khu vực tư nhân đã tăng trưởng liên tiếp trong 22 tháng, chạm đỉnh trong ba tháng vào tháng 10. Có một số dấu hiệu cho thấy các nỗ lực kích thích của Bắc Kinh đang thúc đẩy các điều kiện kinh doanh.

Các đồng tiền chính giao dịch trong phạm vi hạn chế chờ đợi sự kiện lớn trong tuần. Các khảo sát đang cho thấy động lực dành cho Trump đang giảm sút trong khi động lực dành cho Harris đang được cải thiện. Tuy nhiên, kết quả của các cuộc thăm dò vẫn rất sít sao.

Đồng yên suy yếu một chút:

RBA giữ nguyên lãi suất và không báo hiệu bất kỳ thay đổi nào về chính sách sắp diễn ra:

AUD/USD quét 2 chiều sau tin:

Japan Exchange Group, công ty mẹ của Sàn Giao dịch Chứng khoán Tokyo, xác nhận kéo dài thời gian giao dịch thêm 30 phút, bắt đầu từ hôm nay. Đây là lần đầu tiên trong lịch sử 70 năm công ty này kéo dài thời gian giao dịch.

Thời gian giao dịch (giờ Việt Nam): 7:00 - 13:30 (với 1 tiếng nghỉ trưa)

Thị trường chứng khoán châu Á - Thái Bình Dương ghi nhận diễn biến trái chiều trong phiên giao dịch thứ Ba, khi nhà đầu tư thận trọng chờ đợi kết quả bầu cử Tổng thống Mỹ và động thái điều chỉnh lãi suất của Fed trong tuần này.

Tại Nhật Bản, chỉ số Nikkei 225 tăng 1.1% và Topix tiến 0.8%. Ngược lại, chỉ số Kospi của Hàn Quốc giảm 0.76%, trong khi Kosdaq đi ngang. Lạm phát tiêu dùng tháng 10 của Hàn Quốc tăng 1.3% so với cùng kỳ năm trước, thấp hơn một chút so với dự báo 1.4% của Reuters.

Tại Hồng Kông, chỉ số Hang Seng giảm nhẹ 0.14% trong giờ giao dịch đầu tiên. Chỉ số CSI 300 của Trung Quốc đại lục cũng giảm 0.42%.

Thị trường Úc chứng kiến chỉ số S&P/ASX 200 giảm 0.56% khi giới đầu tư đang chờ đợi quyết định lãi suất từ NHTW nước này. Các chuyên gia từ HSBC và Ngân hàng Commonwealth của Úc dự báo RBA sẽ giữ nguyên lãi suất trong lần họp này.

Trong ngày vận động cuối cùng trước thềm bầu cử, cả cựu Tổng thống Donald Trump và Phó Tổng thống Kamala Harris đều tự tin tuyên bố chiến thắng khi tập trung vận động tại bang chiến địa then chốt Pennsylvania.

Hiện tại, các cuộc thăm dò cho thấy sự ủng hộ dành cho ông Trump, 78 tuổi, và bà Harris, 60 tuổi, đang ngang ngửa nhau. Kết quả cuộc bầu cử có thể phải mất nhiều ngày mới xác định được người chiến thắng sau ngày bỏ phiếu thứ Ba. Ông Trump đã ngầm báo hiệu sẽ phản đối kết quả nếu thất bại, tương tự như năm 2020.

Cả hai ứng viên đều tập trung vận động tại Pennsylvania vào phút chót, kêu gọi những cử tri chưa bỏ phiếu hãy đi bầu vào ngày mai. Pennsylvania là bang có số phiếu đại cử tri lớn nhất trong số 7 bang chiến địa được dự báo sẽ quyết định kết quả cuộc đua này.

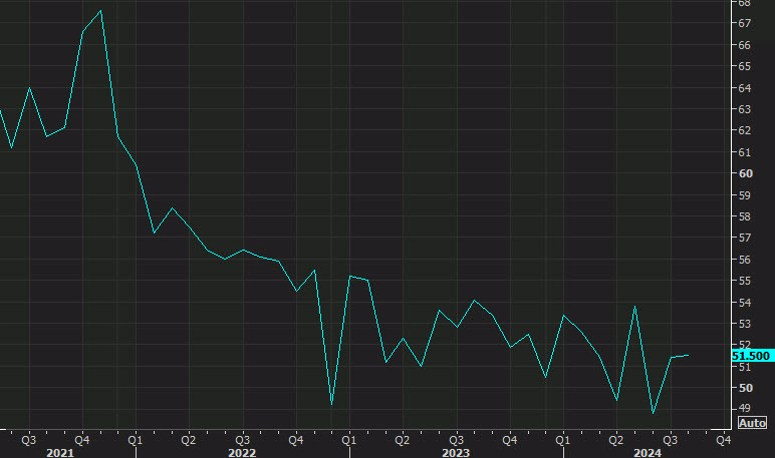

Theo Caixin, dữ liệu chính thức tháng 10 ghi nhận như sau:

Theo báo cáo mới công bố, về dữ liệu PMI dịch vụ:

Về chỉ số tổng hợp:

Theo ANZ:

Trong báo cáo, ANZ đặc biệt chú ý đến diễn biến cước vận tải biển toàn cầu:

Theo một báo cáo mới được Hiệp hội Bán lẻ Quốc gia Mỹ (NRF) công bố ngay trước thềm bầu cử, chính sách thuế quan phổ quát của cựu Tổng thống Donald Trump có thể gây ra đợt tăng giá mạnh đối với nhiều mặt hàng thiết yếu như quần áo, đồ chơi, nội thất, đồ gia dụng, giày dép và các vật dụng du lịch.

Nghiên cứu này là một trong nhiều phân tích từ giới kinh tế và ngành hàng, cảnh báo về nguy cơ lạm phát từ chính sách thương mại cứng rắn của ứng viên tổng thống đảng Cộng hòa.

Ông Trump đã tuyên bố sẽ áp thuế 10% hoặc 20% đối với tất cả hàng nhập khẩu. Đặc biệt, đối với hàng hóa từ Trung Quốc, mức thuế có thể lên tới 60-100%.

NRF đánh giá tác động của các mức thuế này sẽ "rất nghiêm trọng", có thể khiến giá cả trong cả 6 nhóm hàng bán lẻ được khảo sát tăng vọt hai con số.

Giá đóng cửa trước đó: 7.1011

PBOC bơm 18 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi là 1.5%.

383 tỷ nhân dân tệ từ các hợp đồng reverse repo sẽ đáo hạn trong ngày hôm nay.

Một khoản rút ròng 365 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở.

Theo các chuyên gia phân tích tại Citi:

Citi dự dịnh mua vàng tại đáy, do: