Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi Ngân hàng trung ương Châu Âu ECB cắt giảm lãi suất xuống 4.25% đúng như kỳ vọng của thị trường, EUR/USD đã tăng vượt 1.09000, tuy nhiên đã hạ nhiệt, hiện tại đang ở gần mức 1.08900.

Chủ tịch ECB Lagarde cho biết:

Mức tăng của năng suất phi nông nghiệp quý I của Mỹ đã được điều chỉnh còn 0.2% so với báo cáo sơ bộ ở mức 0.3% q/q.

Chi phí đơn vị lao động được điều chỉnh tăng còn 4.0% q/q so với +4,7% q/q theo báo cáo sơ bộ.

Trong đó:

Quan điểm của ECB:

Dự báo của ECB:

Tin tức chính:

Thị trường:

Nhìn chung, đây là một phiên giao dịch trầm lắng vì các nhà giao dịch đang chờ đợi các sự kiện quan trọng diễn ra trong ngày hôm nay. Quyết định chính sách của ECB và số đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ đang được chú ý.

Trên thị trường ngoại hối, đồng USD đi ngang khiến các cặp tiền cũng trải qua diễn biế tương tự. Thị trường chứng khoán cũng duy trì tâm lý thận trọng hơn với thị trường tương lai của Mỹ giảm bớt sau mức tăng của Phố Wall hôm qua.

Lợi suất trái phiếu tăng nhẹ trong ngày nhưng ECB vẫn chưa diễn ra, cùng với dữ liệu của Mỹ sau đó.

Ngoài ra, không có nhiều tin tức đáng chú ý, chỉ có Thống đốc BOJ Ueda tái khẳng định rằng NHTW sẽ giảm lượng mua vào trái phiếu trong tháng này. Bên cạnh đó, dữ liệu của khu vực đồng euro không quá tốt nhưng không có gì khiến ECB ngừng cắt giảm lãi suất.

Theo báo cáo mới nhất, các doanh nghiệp tại Mỹ đã sa thải 63,816 việc làm trong tháng Năm (Trước đó: 64,790), giảm khoảng 20% so với cùng kỳ năm ngoái

Phân tích chi tiết cho thấy lĩnh vực công nghệ vẫn dẫn đầu về số lượng công việc sa thải, nhưng đã giảm đáng kể (khoảng 60%) so với cùng kỳ năm ngoái.

Cặp tiền này giảm 22 pip xuống gần mức 0.8900 một lần nữa vào ngày hôm nay.

Đà giảm đầu tuần đã khiến cho cặp tiền tiếp cận đường MA 200 và đi ngang tại đó trước thềm quyết định lãi suất từ ECB và dữ liệu đơn xin trợ cấp thất nghiệp Mỹ, hai sự kiện có tiềm năng tác động đến xu hướng của USD/CHF trong ngày hôm nay. Nếu không, cần phải chờ đến báo cáo việc làm Mỹ vào ngày mai để xu hướng rõ ràng hơn.

Các quỹ ETF Bitcoin giao ngay có trụ sở tại Hoa Kỳ đã ghi nhận lượng mua ròng 488.1 triệu USD trong ngày 05/06 và 886 triệu USD trong ngày 04/06, nhưng dữ liệu của Google cho thấy hầu như không ai tìm kiếm chúng so với đợt tăng giá mạnh của năm 2021 - một dấu hiệu cho thấy nhà đầu tư cá nhân vẫn chưa tham gia.

Quỹ Fidelity Wise Origin Bitcoin của Fidelity được mua ròng nhiều nhất với 220.6 triệu USD, đứng thứ hai là Bitcoin iShares của BlackRock với 155 triệu USD.

Bất chấp dòng tiền mạnh mẽ và Bitcoin (BTC) vượt mức $71,000, dữ liệu của Google Trends cho thấy so với năm 2021, hầu như không có người Mỹ nào thực hiện các tìm kiếm liên quan đến Bitcoin, Bitcoin ETF, hoặc giá của các đồng tiền điện tử nói chung.

Khối lượng tìm kiếm có nguồn gốc từ Hoa Kỳ cho các tìm kiếm trên Google liên quan đến Bitcoin và tiền điện tử khác nhau kể từ năm 2020. Nguồn: Google Trends

Sự quan tâm tìm kiếm liên quan đến tiền điện tử đã giảm dần trong năm, với đỉnh điểm là ngày Hoa Kỳ phê duyệt 10 quỹ ETF Bitcoin giao ngay - và vào ngày 05/03 khi Bitcoin vượt qua mức $69,000 lần đầu tiên kể từ năm 2021.

Nhà phân tích Miles Deutscher, trong một bài đăng ngày 06/06 trên X, đưa ra dữ liệu cho thấy lượng người xem trên các kênh YouTube liên quan đến tiền điện tử đã giảm đáng kể so với năm 2021, mặc dù Bitcoin đã vượt qua mức giá cao nhất vào thời điểm đó. Khi Bitcoin đạt đỉnh vào năm 2021, lượng người xem trên YouTube về chủ đề tiền điện tử vào khoảng 4 triệu lượt xem mỗi ngày, nhưng nó đã giảm xuống còn khoảng 800 nghìn lượt xem vào năm 2024.

"Nhà đầu tư cá nhân chưa quay trở lại", Deutscher tuyên bố. "Không có chỉ báo nào trên thế giới tóm tắt tình trạng hiện tại của thị trường tốt hơn lượt xem trên [YouTube] về tiền điện tử."

Một người dùng mạng xã hội X đã đăng tải những điều luật trong bộ luật IAA 2025 (Intelligence Authorization Act for Fiscal Year 2025), cho phép Tổng thống Hoa Kỳ có quyền hạn lớn hơn đối với tài sản kỹ thuật số. Những điều luật này được cho là đã được Thượng Nghị sĩ Mark Warner thêm vào nhằm gia tăng quyền lực của Tổng thống và được lấy từ Đạo luật Phòng chống Tài trợ Khủng bố.

Luật mới định nghĩa lại "tài sản kỹ thuật số", bao gồm bất kỳ tài sản kỹ thuật số nào được ghi lại trên sổ cái phân tán và được bảo mật bằng mật mã. Theo bộ luật này, Tổng thống có thể năng chặn các giao dịch giữa các cá nhân thuộc thẩm quyền của Hoa Kỳ và các thực thể nước ngoài được xác định là hành vi hỗ trợ các tổ chức khủng bố. Điều này bao gồm việc áp đặt các điều kiện nghiêm ngặt đối với các tổ chức tài chính nước ngoài sở hữu tài khoản ở Hoa Kỳ nếu họ bị phát hiện là tạo điều kiện cho các giao dịch như vậy.

Scott Johnsson, một chuyên gia trong lĩnh vực tài sản kỹ thuật số, đã chỉ trích dự luật này:

Tác động đối với người dùng tài sản kỹ thuật số

Scott Johnsson, một chuyên gia trong lĩnh vực tài sản kỹ thuật số, cho rằng bộ luật này có thể buộc người dùng tham gia các mạng blockchain sử dụng KYC và được cấp phép, cuối cùng hạn chế họ ở các chuỗi khối được quản lý. Ông cảnh báo rằng động thái này có thể được coi là một nỗ lực để kiểm soát tài sản kỹ thuật số dưới vỏ bọc chống khủng bố.

Những điều luật này được cho là đã được Thượng Nghị sĩ Mark Warner thêm vào nhằm gia tăng quyền lực của Tổng thống và được lấy cảm hứng từ Đạo luật Phòng chống Tài trợ Khủng bố.

Việc ECB cắt giảm 0.25% lãi suất điều hành vào hôm nay đã được phản ánh vào kỳ vọng thị trường. Nhưng các nhà giao dịch đang kỳ vọng điều gì cho phần còn lại của năm 2024?

Thị trường hiện đang dự báo ECB sẽ cắt giảm0.64% lãi suất trong năm 2024, tương đương với khoảng hai đến ba lần cắt giảm lãi suất trong năm. Nói cách khác, ECB có thể cắt giảm lãi suất một hoặc hai lần cắt giảm lãi suất nữa trong năm

Tuy nhiên, đây có phải là một kỳ vọng hợp lý?

Xét theo tình hình hiện tại, ECB sẽ không cam kết trước về các động thái tiếp theo. Nhưng rất có khả năng Chủ tịch ECB Lagarde sẽ nhấn mạnh rằng họ sẽ đưa ra quyết định trong từng cuộc họp sau khi phân tích dữ liệu một cách cẩn trọng. Điều này có nghĩa là mọi cuộc họp đều có khả năng đưa ra quyết định quan trọng.

Tuy vậy, ECB gần như không thể cắt giảm lãi suất hai lần liên tiếp, ít nhất là trong thời điểm hiện tại. Vì vậy, chúng ta có thể loại trừ khả năng cắt giảm vào tháng 7, trừ khi nền kinh tế có dấu hiệu bất thường trong một tháng tới.

Vậy khi nào ECB có thể hành động trở lại?

Loại trừ tháng Bảy, ECB chỉ còn lại ba cuộc họp nữa trong năm vào tháng 9, tháng 10 và tháng 12.

Nếu lạm phát tiếp tục suy yếu trong quý 3 năm nay, ECB nhiều khả năng sẽ có thêm một lần cắt giảm.

Thị trường còn nhiều tháng để suy tính về động thái tiếp theo của ECB. Vì vậy, điều các nhà đầu tư ngày hôm nay - và trong tháng 7 - cần chú ý là bất kỳ phản ứng thái quá nào trước khi chúng được xác nhận bởi các dữ liệu kinh tế trong tương lai

Lịch trình kinh tế trong phiên Âu khá ảm đạm. PMI xây dựng tại Đức tăng cao hơn trong tháng 5, nhưng nhìn chung, các điều kiện xây dựng vẫn còn tồi tệ với số lượng đơn đặt hàng mới tiếp tục sụt giảm mạnh. Doanh số bán lẻ tháng 4 tại Ý vẫn bất ngờ thấp hơn dự báo cho thấy nhu cầu tiêu dùng suy yếu. EUR/USD không có phản ứng quá đáng chú ý với hai dữ liệu này.

Các đồng tiền chính, giá hàng hóa và tài sản rủi ro đã có nhịp tăng mạnh đầu phiên Á sau báo cáo việc làm ADP tháng 5 yếu hơn kỳ vọng gây áp lực lên USD, đồng thời làm thay đổi định giá đầy đủ của thị trường với 2 lần cắt giảm lãi suất trong năm 2024. Tuy nhên, sự phục hồi của USD vào đầu phiên Á đã làm thu hẹp đà tăng tích cực của các tài sản này vào đầu phiên. Hiện các đông G7 chỉ tăng/giảm khoảng 0.1% trong ngày.

Cập nhật các thị trường:

Lợi suất TPCP dao động ổn định vào đầu phiên Âu. Lợi suất 10 năm vẫn đang là tâm điểm chú ý sau khi khiểm tra ngưỡng kỹ thuật quan trọng trong tuần và hiện đang ở khoảng 4.30%.

Tuy nhiên, thị trường có thể biến động mạnh vào tối nay do một số sự kiện quan trọng trong ngày, bao gồm quyết định chính sách ECB và báo cáo số đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ. ECB được kỳ vọng sẽ hạ lãi suất 25bp, sau đó sẽ có sự điều chỉnh trong giọng điệu chính sách. Chủ tịch ECB Lagarde có thể sẽ không cam kết trước bất cứ điều kỳ điều gì và tiếp tục bày tỏ tầm quan trọng của dữ liệu.

Đối với báo cáo thất nghiệp của Hoa Kỳ, dự kiến thị trường sẽ ghi nhận số liệu lao động yếu hơn trong tuần. Nếu lịch trình kinh tế phù hợp với dự báo, các nhà đầu tư có thể tiếp tục chứng kiến USD giảm sâu hơn và các tài sản rui ro tiếp tục được ưa thích trên diện rộng.

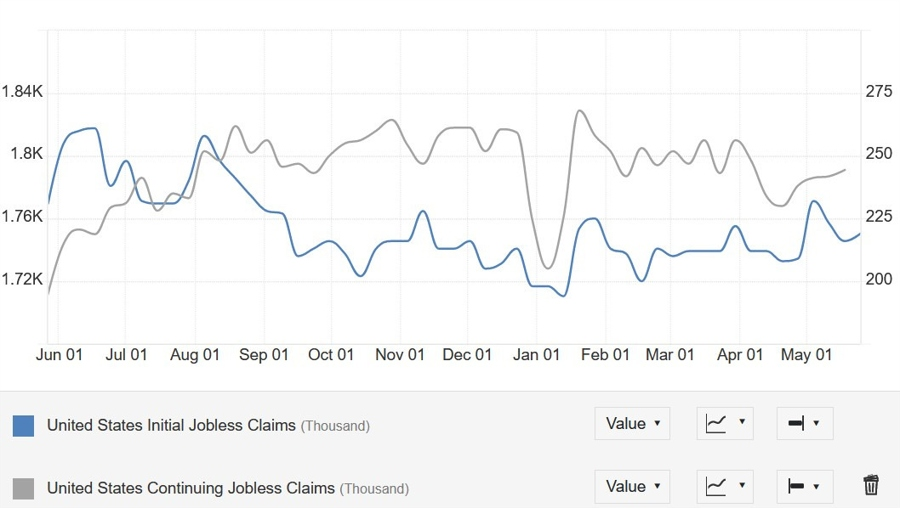

Số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ tiếp tục là một trong những dữ liệu quan trọng được công bố hàng tuần, do đây là một chỉ báo kịp thời về tình trạng của thị trường lao động. Số đơn xin trợ cấp thất nghiệp lần đầu dao động quanh mức thấp của chu kỳ, trong khi Số đơn xin tiếp tục trợ cấp vẫn ổn định ở mức 1,800,000 đơn.

Điều này có thể dẫn đến việc thị trường phản ứng nhẹ nhàng hơn với luồng dữ liệu, do họ đã dần quen với sự suy yếu của các báo cáo kinh tế gần đây. Trong tuần này, dự kiến số đơn xin trợ cấp lần đầu chỉ tăng 215,000 đơn so với mức 219,000 của tuần trước nữa, trong khi số đơn xin tiếp tục trợ cấp giảm nhẹ từ 1,791,000 xuống 1,790,000 đơn.

Vào đầu phiên Á thứ Năm, vàng đã tăng vọt lên gần $2375/oz trong bối cảnh báo cáo việc làm ADP tháng 5 tại Hoa Kỳ thấp hơn dự báo thúc đẩy định giá đày đủ về 2 lần cắt giảm lãi suất trong năm 2024. Tuy nhiên, sự phục hồi của USD đã gây áp lực khiến vàng giảm về $2360/oz vào đầu phiên Âu.

Dù dữ liệu tăng cao hơn trong tháng 5 phản ánh dự cải thiện trong lĩnh vực xây dựng tại Đức, nhưng nhìn chung, các điều kiện xây dựng vẫn còn tồi tệ với số lượng đơn đặt hàng mới tiếp tục sụt giảm mạnh. Đáng chú ý, các công ty cũng được cho là đang tiếp tục cắt giảm sản lượng xây dựng, đồng thời thu hẹp cả hoạt động mua hàng và việc làm. Lĩnh vực nhà ở vẫn là lĩnh vực hoạt động kém nhất, đồng thời suy yếu cũng loan rộng trên cả lĩnh vực thương mại và kỹ thuật dân dụng.

Đà tăng của nhóm cổ phiếu công nghệ hôm qua chủ yếu được thúc đẩy nhờ nhóm cổ phiểu công nghệ hoạt động tích cực - hỗ trợ cải thiện tâm lý các nhà đầu tư. Tuy nhiên, HĐTL Hoa Kỳ trầm lắng hơn vào đầu phiên Âu hôm nay. Trên thị trường FX, các đồng tiền chính ít biến động trước thềm cuộc họp ECB. EUR/USD hiện chỉ tăng nhẹ 0.1% trong ngày lên 1.0880.

Quyết định chính sách của ECB sẽ được công bố vào 19h15 tối nay. NHTW này được kỳ vọng sẽ cắt giảm lãi suất từ 4% xuống 3.75% do các quan chức đã liên tục ra tín hiệu nới lỏng. Dữ liệu gần đây cho thấy nền kinh tế đã khởi sắc và thị trường lao động vẫn mạnh mẽ.

Tuy nhiên, điều này có thể khiến các nhà hoạch định chính sách có lý do để thận trọng, mặc dù chỉ số PMI mới nhất của Eurozone cho thấy áp lực lạm phát tiếp tục giảm bớt. Hiện các nhà đầu tư đang kỳ vọng ECB sẽ hạ lãi suất thêm 2 lần nữa trong năm nay, nhưng mọi thứ vẫn còn cần chờ dữ liệu. Vì vậy, chúng ta có thể sẽ nhận được thông điểm "nới lỏng thận trọng" vì ECB có thể sẽ nhấn mạnh tầm quan trọng của dữ liệu kinh tế và không cam kết trước bất kỳ điều gì.

Lịch trình kinh tế phiên Âu ảm đạm vào thứ Năm. Doanh số bán lẻ khu vực đồng tiền chung châu Âu có thể là báo cáo đánh chú tâm duy nhất, nhưng nhìn chung không có nhiều điều để khai thác. Câu chuyện sẽ trở nên thú vị hơn khi thị trường bước vào phiên Mỹ, với hai sự kiện trọng atam là quyết định chính sách của ECB và Số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

AUDUSD giao dịch quanh 0.6660 trước giờ mở cửa phiên Âu. AUD được hỗ trợ nhờ khi Thặng dư thương mại Úc mở rộng trong tháng 3. Tuy nhiên, sự suy yếu của USD sau báo cáo ADP Hoa Kỳ có thể hạn chế đà tăng của cặp tiền.

Xu hướng tăng của AUDUSD vẫn còn mạnh do tỷ giá vẫn dao động trong Mô hình nêm tăng đang dần hình thành trên khung D1, với chỉ báo RSI duy trì trên 50.

Phe mua có thể hướng tới mốc 0.6700, với mục tiêu tiếp theo là 0.6714 và kháng cự của mô hình ở khoảng 0.6750. Trái lại, hỗ trợ trước mắt là đường EMA 21 ngày ở mức 0.6634, gần với biên dưới của mô hình, sau đó là mốc 0.6600. Áp lực bán gia tăng có thể đẩy tỷ giá giảm về vùng 0.6470.

Hợp đồng tương lai chứng khoán Mỹ lại trầm lắng hơn, với hợp đồng tương lai S&P 500 được cho là không thay đổi vào thời điểm hiện tại.

Đây là một trong những quan điểm ôn hòa hơn của BoJ vào thời điểm hiện tại. Thị trường kỳ vọng rằng họ sẽ giảm lượng mua trái phiếu trong tháng này. Nhưng Nakamura rõ ràng không ủng hộ khi ông cho rằng nền kinh tế vẫn đang trong tình trạng khá mong manh.

Dữ liệu mới nhất do Destatis công bố ngày 6 tháng 6 năm 2024:

Nhận xét của nhà hoạch định chính sách BoJ, Toyoaki Nakamura cho thấy BoJ có khả năng sẽ không tăng lãi suất vào tháng 6.

Tỷ lệ thất nghiệp của Thụy Sĩ tăng cao hơn một chút trong tháng 5, mặc dù con số chưa điều chỉnh vẫn giữ nguyên ở mức 2.3%. Số người thất nghiệp đạt 105,465 người trong tháng 5 và thậm chí còn giảm so với 106,957 người trong tháng 4.

USD/CAD giảm sau hai phiên tăng, giao dịch quanh mức 1.3680 trong phiên Á vào thứ Năm. Đồng USD chịu áp lực sau khi dữ liệu kinh tế Mỹ làm tăng kỳ vọng về việc cắt giảm lãi suất của Cục Dự trữ Liên bang Hoa Kỳ (Fed). Nhà đầu tư đang chờ dữ liệu việc làm quan trọng của Hoa Kỳ vào thứ Sáu, bao gồm thu nhập trung bình mỗi giờ và bảng lương phi nông nghiệp.

Mặt khác, giá dầu thô tăng cao đang hỗ trợ nhu cầu về CAD, do Canada là nước xuất khẩu dầu lớn nhất sang Hoa Kỳ. Giá dầu WTI kéo dài đà tăng trong phiên thứ hai liên tiếp, giao dịch quanh mức 74.30 USD/thùng.

Cổ phiếu bất động sản của Trung Quốc đang trong xu hướng giảm do vẫn còn nghi ngờ về những nỗ lực của Bắc Kinh nhằm củng cố lĩnh vực này.

Thước đo của Bloomberg về cổ phiếu của nhà phát triển Trung Quốc đã giảm tới 3.2% vào thứ Năm, kéo dài đà lao dốc từ mức đỉnh giữa tháng 5 lên khoảng 20%. Cổ phiếu Sunac China Holdings giảm tới 11%, trong khi Shimao Group Holdings giảm 8,3%.

Phát biểu của Thống đốc BoJ Kazuo Ueda:

Đồng Yên tăng giá do tâm lý rủi ro được cải thiện và kỳ vọng ngày càng tăng về việc Fed cắt giảm lãi suất vào tháng 9. Lợi suất TPCP Mỹ giảm đang gây áp lực lên đồng USD, làm suy yếu cặp USD/JPY. Nhà đầu tư đang chờ dữ liệu việc làm quan trọng của Hoa Kỳ vào thứ Sáu, bao gồm thu nhập trung bình mỗi giờ và bảng lương phi nông nghiệp.

Lợi suất TPCP Nhật Bản đã giảm trở lại, với lợi suất TPCP kỳ hạn 10 năm lần đầu tiên giảm xuống dưới 1% sau hai tuần. Tuy nhiên, tiền lương thực tế của Nhật Bản đã giảm tháng thứ 25 liên tiếp trong tháng 4 do lạm phát tiếp tục vượt xa tốc độ tăng trưởng tiền lương. Dữ liệu này sẽ khiến BoJ gặp khó khăn hơn trong việc bình thường hóa chính sách.

Đồng USD tiếp tục mất giá trong phiên Á, với NZD/USD đạt mức đỉnh trong 3 tháng. Các đồng tiền như EUR, AUD, GBP, CAD và CHF đều tăng so với USD. Đáng chú ý, đồng Yên cũng phục hồi nhẹ, USDJPY giảm xuống quanh 155.5.

Không có thông tin mới quan trọng nào tác động đến thị trường ngoại hối. Dữ liệu từ Úc được công bố nhưng không phải yếu tố chính gây biến động.

Ngân hàng Trung ương Nhật Bản (BoJ) đã lên tiếng, với quan chức Nakamura bày tỏ lo ngại rằng:

Nhận định của Nakamura trái ngược với quan điểm của Himino đưa ra hôm qua. USDJPY sau đó phục hồi nhẹ lên khoảng 155.70.

Chứng khoán châu Á khởi sắc thứ Năm sau khi cổ phiếu công nghệ đưa chứng khoán Mỹ lên mức đỉnh mới. Chứng khoán Hồng Kông, Nhật Bản và Úc tăng, trong khi chứng khoán Trung Quốc ít thay đổi.

Giá dầu tăng phiên thứ hai liên tiếp bất chấp Ả Rập Saudi cho thấy lo ngại về triển vọng nhu cầu.

Giá vàng tăng phiên thứ 2 liên tiếp, hiện giao dịch quanh mức 2367.7 USD/oz.

Giá Bitcoin giảm nhẹ sau 5 phiên tăng liên tiếp, hiện giao dịch quanh mức 71,000 USD.

Giá dầu duy trì đà hồi phục sau khi tăng hơn 1% vào thứ Tư từ mức đáy trong 4 tháng sau khi quyết định tăng sản lượng của OPEC+ gây ra đợt bán tháo trong tuần này.

Warren Patterson, người đứng đầu chiến lược hàng hóa tại ING, cho biết đợt bán tháo đã diễn ra quá mức. Patterson cho biết OPEC+ sẽ không bắt đầu tăng sản lượng cho đến tháng 10 và bảng cân đối dầu mỏ toàn cầu sẽ thắt chặt trước đó. Patterson nói với khách hàng trong một báo cáo nghiên cứu hôm thứ Tư: “Các phân tích kỹ thuật cũng cho thấy thị trường dầu đang tiến vào vùng quá bán”.

Helima Croft, người đứng đầu chiến lược hàng hóa toàn cầu tại RBC Capital Markets, nhấn mạnh rằng kế hoạch tăng nguồn cung dầu của OPEC+ không mang tính ràng buộc. Bà cho biết: Arab Saudi sẽ dừng việc tăng sản lượng trong quý 4 nếu thị trường dư cung hoặc tâm lý không tốt vào tháng 9.

Tồn kho dầu tăng ở Mỹ đã gây áp lực lên giá dầu vào đầu ngày thứ Tư. Theo dữ liệu từ Cơ quan Thông tin Năng lượng, các kho dự trữ dầu thô của Mỹ đã tăng 1.2 triệu thùng trong tuần trước. Con số này vượt xa kỳ vọng của các nhà phân tích về mức giảm 2.3 triệu thùng. Tồn kho xăng tăng 2 triệu thùng, phần lớn phù hợp với kỳ vọng.

Chứng khoán châu Á-Thái Bình Dương tăng điểm khi hy vọng ECB cắt giảm lãi suất đã thúc đẩy tâm lý thị trường, trong khi các chỉ số chính ở Mỹ đạt mức đỉnh mới chỉ sau một đêm.

ECB được kỳ vọng cắt giảm lãi suất 25 bps trong cuộc họp hôm nay, lần đầu tiên kể từ tháng 9 năm 2019.

Vàng hướng tới ngày tăng thứ hai liên tiếp và hiện trên đà leo lên đỉnh hai tuần quanh khu vực $2,373 trong phiên Á vào thứ Năm. Xu hướng ngắn hạn vẫn nghiêng về phía tăng sau khi thị trường dự đoán rằng các ngân hàng Trung ương lớn sẽ giảm lãi suất để thúc đẩy hoạt động kinh tế. Trên thực tế, BoC hôm thứ Tư đã hạ lãi suất lần đầu tiên sau 4 năm, từ mức cao nhất trong hơn hai thập kỷ và báo hiệu mối lo ngại về tốc độ tăng trưởng kinh tế chậm lại. ECB cũng dự kiến sẽ cắt giảm lãi suất lần đầu tiên kể từ tháng 3 năm 2016 trong cuộc họp chính sách tháng 6 vào cuối ngày hôm nay.

Trong khi đó, các thị trường hiện đang đánh giá khả năng lớn hơn về việc Fed sắp cắt giảm lãi suất trong bối cảnh nền kinh tế Mỹ có dấu hiệu chậm lại. Những kỳ vọng khiến lợi suất trái phiếu kho bạc Hoa Kỳ giảm xuống gần mức thấp nhất trong hơn hai tháng và không thể hỗ trợ USD. Điều này, cùng với những căng thẳng địa chính trị dai dẳng xuất phát từ các cuộc xung đột đang diễn ra ở Trung Đông, tiếp tục đóng vai trò là động lực thuận lợi cho giá vàng.

Thành viên hội đồng chính sách của BoJ Nakamura cho biết

BoJ sẽ có cuộc họp chính sách tiền tệ vào tuần tới

Có lẽ sự sụt giảm của hàng hóa nhập khẩu là dấu hiệu cho thấy nền kinh tế đang suy yếu

Vàng bặt tăng mạnh lên trên $2,373 trong phiên Á trước khi điều chỉnh xuống dưới $2,369 ở thời điểm hiện tại trong bối cảnh USD suy yếu, DXY giảm 0.17% xuống 104.10

NZDUSD điều chỉnh xuống 0.6211 sau khi tăng chạm 0.6215 - mức đỉnh trong 3 tháng

ANZ bình luận về giá vận chuyển: