Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Cuộc khảo sát của Ủy ban quyết định chính sách BOE (DMP) với các Giám đốc Tài chính của các doanh nghiệp nhỏ, vừa và lớn ở Vương quốc Anh cho thấy:

Kỳ vọng lạm phát giảm xuống theo dữ liệu từ DMP.

BoE đã thực hiện một bước nữa trong công cuộc định hướng thị trường tiến tới nới lỏng chính sách, thông qua việc hạ dự báo lạm phát và 2 quan chức BoE là Ramsden và Dhingra đã bỏ phiếu cắt giảm lãi suất. Không có gì quá bất ngờ, nhưng dòng tuyên bố "sẽ xem xét các dữ liệu sắp tới và nhìn cách các dữ liệu này phản ánh rằng rủi ro lạm phát dai dẳng đang giảm dần" cho thấy BoE thậm chí còn có thể đẩy nhanh việc cắt giảm lãi suất sang tháng 6 nếu ta có nhiều dữ liệu bất ngờ hơn về lạm phát. Hơn nữa, Thống đốc Bailey nói thêm rằng họ không thể loại trừ việc cắt giảm lãi suất vào tháng 6 và thậm chí còn có thể cắt giảm nhiều hơn những gì thị trường kỳ vọng. Hiển nhiên là các tín hiệu dovish nhiều hơn dự kiến, nhưng tại sao GBP vẫn chưa bị bán tháo?

Khi giao dịch trên thị trường FX, ngoài việc đánh giá triển vọng của 1 đồng tiền, ta còn phải nhìn vào tương lai của đồng tiền còn lại. Trên thực tế, thị trường vẫn còn thận trọng với CPI của Mỹ vào thứ Tư tới trước khi ra quyết định. Nhưng rõ ràng là khẩu vị rủi ro cải thiện và báo cáo thất nghiệp cao hơn dự kiến đang gây áp lực lên USD, trong bối cảnh các nhà đầu tư đang cân nhắc xem liệu thị trường lao động có suy yếu đủ nhanh trong những tháng tới để trở thành động lực thúc đẩy Fed hạ lãi sất nhiều dự kiến hay không. Và cuối cùng, hãy nhớ rằng đối với các cặp tiền chính, 80% biến động chủ yếu được thúc đẩy bởi sức mạnh hoặc sự suy yếu của USD.

Số đơn xin trợ cấp thất nghiệp chạm mức cao nhất kể từ tuần cuối tháng 8/2023 và tuần trước không phải thời gian nghỉ lễ nên ít chịu sự chi phối của yếu tố chu kỳ. Các yêu cầu tiếp tục trợ cấp vẫn ổn định so với tuần trước đó.

Tin tức chính:

Diễn biến thị trường:

BOE là tâm điểm của phiên giao dịch châu Âu hôm nay

NHTW này tiếp tục giữ nguyên lãi suất điều hành và đưa ra các quan điểm về khả năng nới lỏng chính sách. Tuy nhiên, tất cả đều phụ thuộc vào diễn biến lạm phát trong những tháng tới. Điều duy nhất cần lưu ý là Thống đốc BoE Bailey có đề cập đến khả năng cắt giảm lãi suất vào tháng 6 và khả năng cắt giảm lãi suất nhiều hơn so với dự báo của thị trường.

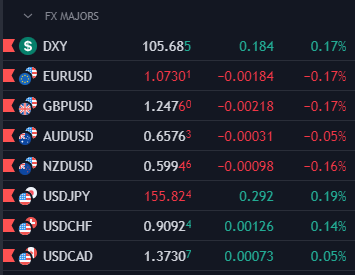

GBP/USD đã có lúc giảm về 1.2450 nhưng hiện đã phục hồi trở lại mức 1,2477. Bên cạnh đó, đồng USD tiếp tục tăng giá trong khi các đồng tiền khác không có nhiều biến động. USD/JPY tăng lên gần 156.00 trong khi EUR/USD giảm 17 pip trong ngày.

Lợi suất trái phiếu tăng nhẹ trong ngày trong khi HĐTL chứng khoán Mỹ ảm đạm trước giờ mở phiên

Điều thú vị là ông ấy muốn giữ kỳ vọng của thị trường về khả năng cắt giảm lãi suất vào tháng Sáu. Sẽ có hai báo cáo CPI trước cuộc họp vào ngày 20/06, nhưng báo cáo cuối cùng sẽ chỉ cho họ một ngày để suy nghĩ. Nhiều khả năng dữ liệu sẽ không có sự thay đổi mạnh đủ để đảm bảo hầu hết các quan chức ủng hộ quyết định cắt giảm lãi suất vào thời điểm đó.

Tất cả đến từ những thay đổi nhỏ trong quyết định chính sách của BOE ngày hôm nay. Hãy cùng tóm tắt những thay đổi đó:

Những điều này không có gì to tát, nhưng kết hợp lại thì có thể tạo nên sự khác biệt. Và có lẽ điều đó giải thích cho phản ứng ban đầu của đồng GBP

Nhưng cuối cùng chúng vẫn chỉ là những thay đổi nhỏ và điều này sẽ không tạo ra sự thay đổi đáng kể nào đối với triển vọng của BoE. Thị trường cũng giúp ủng hộ lập luận đó khi tháng 8 vẫn là thời điểm có khả năng cắt giảm lãi suất cao nhất. Mức lãi suất được dự báo cắt giảm trong năm hiện ở mức ~ 0.55%, chỉ tăng nhẹ so với mức 0.53% trước quyết định

Nếu được chấp thuận, các quỹ UCITS của EU sẽ mở đường cho các tài sản tiền điện tử tiếp cận thị trường sản phẩm đầu tư trị giá 12 nghìn tỷ euro.

Ủy ban Chứng khoán và Thị trường Châu Âu (ESMA), cơ quan giám sát của Liên minh Châu Âu, đã tham vấn ý kiến của các chuyên gia về việc liệu có nên thêm tiền điện tử danh mục đầu tư của các quỹ UITCS - sản phẩm đầu tư với thị trường trị giá 12 nghìn tỷ EUR.

UCITS là một loại hình quỹ đầu tư bao gồm các sản phẩm nhằm bảo vệ và đơn giản hóa việc đầu tư, với danh mục đầu tư là các khoản vay có cấu trúc/đòn bẩy, trái phiếu thảm họa, giấy phép phát thải, hàng hóa, và cổ phiếu chưa niêm yết. UCITS thường bao gồm các quỹ tương hỗ, quỹ giao dịch niêm yết (ETF) hoặc quỹ thị trường tiền tệ. Các quỹ này được quản lý bởi các quy định của EU. Tuy nhiên, các nhà đầu tư ngoài EU cũng có thể tham gia.

Các bên liên quan của UCITS có thời gian đến ngày 7/8 để đóng góp ý kiến. Nếu được chấp thuận, UCITS sẽ trở thành một trong những quỹ chính thống lớn nhất đầu tư vào tiền điện tử.

Hành động này của EU diễn ra trong bối cảnh các cơ quan quản lý và giám sát thị trường chứng khoán tại Hoa Kỳ, Hồng Kông và các nước khác trên thế giới đang dần cởi mở hơn với sự xuất hiện tiền điện tử trong các công cụ đầu tư truyền thống.

Trong khi các quỹ ETF Bitcoin chỉ tập trung vào tiền điện tử, các khoản đầu tư của UCITS được chia thành nhiều loại quỹ khác nhau, mỗi loại có mức độ phân bổ tài sản cụ thể dựa trên hồ sơ rủi ro của quỹ. Điều này có nghĩa là ngay cả khi được chấp thuận, cũng sẽ không có một quỹ UCITS độc lập nào có 100% phân bổ cho tiền điện tử, mà là các quỹ UCITS sẽ có một tỷ lệ nhất định được phân bổ cho tiền điện tử.

Châu Âu được biết đến với chính sách quản lý tiền điện tử nghiêm ngặt. Đây là một trong những khu vực đầu tiên đưa ra khuôn khổ quản lý tiền điện tử hoàn chỉnh dưới dạng thị trường trong các tài sản tiền điện tử (MiCA). Một trong những câu hỏi mà ESMA cần đặt ra đối với các bên liên quan là các danh mục đầu tư có tiền điện tử sẽ bị ảnh hưởng như thế nào bởi Đạo luật MiCA.

Bên cạnh đó, tỷ lệ biểu quyết cũng cho thấy Ramsden cùng với Dhingra ủng hộ việc cắt giảm lãi suất, một tỷ lệ hơi mang tính thận trọng.

BOE cũng đã hạ dự báo lạm phát về mức 2.6% trong một năm (trước đó: 2.8%), 1.9% trong hai năm (trước đó: 2.3%) và 1.6% trong ba năm (trước đó: 1.9%).

Bình luận của Bailey cũng có thể đóng vai trò khi ông nói rằng tin tức gần đây về lạm phát là "đáng khích lệ" và ông "lạc quan rằng mọi thứ đang đi đúng hướng".

Đồng GBP giảm mạnh do những yếu tố thận trọng được nêu ở trên:

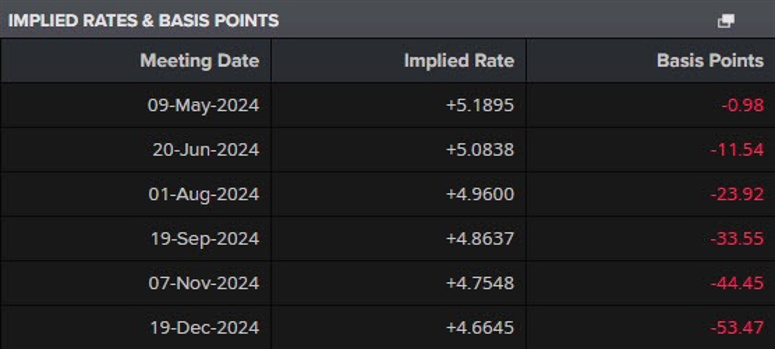

Khả năng diễn ra cắt giảm lãi suất vào tháng 6 được dự báo ở mức khoảng 46%, trong khi tháng 8 ở mức 96%. Thị trường dự đoán có ít nhất hai lần cắt giảm lãi suất với tổng cộng khoảng 0.53% lãi suất được cắt giảm trong năm nay

Mức lãi suất dự báo trong các cuộc họp sắp tới:

Hãy cùng xem liệu BOE có muốn khuấy động thị trường trong ngày hôm nay không.

GBP/USD hiện hồi phục nhẹ trong phiên nhưng vẫn nằm dưới mốc 1.2500 khi tâm lý thận trọng bao trùm trước thềm quyết định lãi suất của BoE vào lúc 18h00 ngày hôm nay.

BoE nhiều khả năng sẽ giữ nguyên lãi suất ở mức 5.25% lần thứ sáu liên tiếp, điều này khiến quan điểm và định hướng của NHTW này trở thành yếu tố then chốt cho xu hướng của đồng GBP

Thị trường kỳ vọng BoE sẽ thận trọng hơn về triển vọng lãi suất bởi áp lực lạm phát tại Anh đang dần suy yếu và có thể giảm bền vững về mức mục tiêu 2%, trong khi tăng trưởng lương vẫn ở mức cao.

Về tỷ lệ biểu quyết của MPC, thị trường cho rằng 8/9 thành viên sẽ ủng hộ việc giữ nguyên lãi suất, trong khi quan chức Swati Dhingra sẽ tiếp tục lập trường cắt giảm lãi suất. Ngoài ra, quan điểm của phó Thống đốc BoE Dave Ramsden cũng là một dấu hỏi lớn khi ông thể hiện quan điểm lạc quan về sự suy yếu của lạm phát trong phát biểu của mình vào tháng 4.

BoE nhiều khả năng sẽ giữ nguyên lãi suất điều hành ở mức 5.25% lần thứ sáu liên tiếp sau cuộc họp chính sách vào lúc 18h00. Cùng với thông báo về lãi suất điều hành, NHTW này cũng sẽ công bố Biên bản và báo cáo Chính sách Tiền tệ. Ngay sau đó sẽ là cuộc họp báo do Thống đốc Andrew Bailey chủ trì.

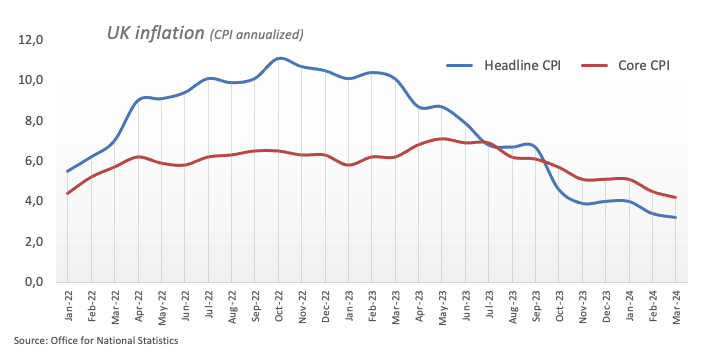

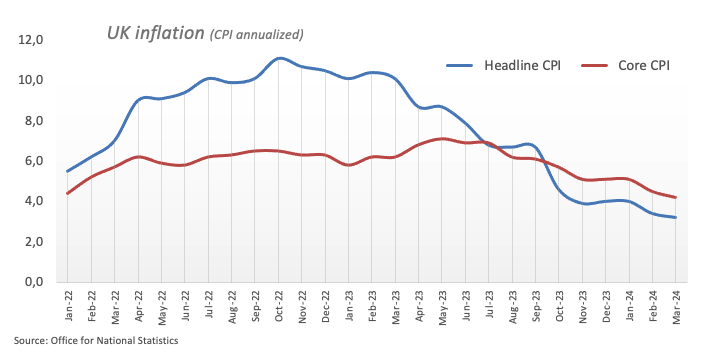

Mặc dù ban đầu thị trường cho rằng BoE sẽ nới lỏng chính sách tiền tệ chậm hơn Fed và ECB, nhưng hiện tại ngân hàng này có vẻ như đã sẵn sàng xoay trục chính sách nhờ áp lực lạm phát dần suy yếu. Vào tháng 3, xu hướng giảm phát ở Anh tăng tốc, với CPI toàn phần tăng 3.2% (Trước đó: 3.4%) và CPI lõi tăng 4.2% (Trước đó: 4.5%). Sau dữ liệu lạm phát mới nhất, NHTW nước này nhiều khả năng sẽ giữ nguyên lãi suất cùng với việc tiếp tục thể hiện quan điểm thận trọng.

Hiện thị trường kỳ vọng đợt cắt giảm đầu tiên có thể bắt đầu vào tháng 8 hoặc tháng 9, trong khi khả năng cắt giảm lãi suất lần tiếp theo vào tháng 12 hiện ở mức 70%.

Trước đó, tại cuộc họp ngày 21/03 của BoE, Thống đốc Bailey nhận xét rằng kỳ vọng của thị trường về hai đến ba lần cắt giảm lãi suất trong năm nay là hợp lý, bày tỏ sự lạc quan về sự suy yếu của lạm phát.

Trước thềm cuộc họp của BoE, các chuyên viên phân tích tại TD Securities nhận định: “BoE có khả năng sẽ giữ nguyên tại cuộc họp tháng 5, vì dữ liệu về tăng trưởng lương và lạm phát vẫn còn cao để có thể cắt giảm ngay lập tức. Chúng tôi dự báo các quan điểm thận trọng sẽ được lặp lại và tỷ lệ bỏ phiếu tiếp tục là 0-1-8.

Các chiến lược gia tại Danske Bank lưu ý: “Chúng tôi cho rằng BoE sẽ giữ nguyên lãi suất ở mức 5.25%. MPC có thể "dovish" hơn trong quan điểm, chuẩn bị cho một chu kỳ cắt giảm lãi suất sắp bắt đầu. Chúng tôi dự kiến lần cắt giảm 0.25% lãi suất đầu tiên sẽ là vào tháng 6. ”

Thị trường chứng khoán có vẻ trầm lắng hơn một chút trong hai ngày qua. Tuy nhiên, chỉ số S&P 500 hiện vẫn đang tăng hơn 1% trong tuần này, mặc dù chủ yếu là nhờ pha hồi phục trong phiên thứ Hai. HĐTL Hoa Kỳ có thể giảm nhẹ hôm nay, nhưng nhìn vào toàn cảnh, các chỉ số chính dường như đang quay trở lại kiểm tra các mức cao kỷ lục tuần trước.

Trên khung D1, pha giảm mạnh trong tháng 4 đã gây áp lực khiến chỉ số S&P 500 áp sát xuống gần đường MA 100 ngày (màu đỏ) trước khi phe mua "tham chiến". Điều này xảy ra trong bối cảnh căng thẳng địa chính trị tại Trung Đông hạ nhiệt trước khi xuất hiện một nhịp phục hồi khác trong tuần trước do dữ liệu của Hoa Kỳ yếu hơn.

Thị trường đã trải qua nhiều lần thất vọng khi đi từ kỳ vọng 7 lần cắt giảm lãi suất (bắt đầu vào tháng 3) trong năm nay xuống chỉ còn 1 lần vào cuối tháng trước. Hiện tại, kỳ vọng về 2 lần nới lỏng đã nhiều hơn đôi chút sau báo cáo NFP Mỹ tháng 4, hỗ trợ cổ phiếu hồi lại phần nào.

Tuy nhiên, câu hỏi đặt ra lúc này là liệu có nhiều thay đổi hơn trong triển vọng hạ lã suất của Fed không? Nếu có,đây sẽ là một động lực tích cực đối với cổ phiếu.

Tuần tới, dữ liệu PPI, CPI và doanh số bán lẻ của Hoa Kỳ sẽ được công bố. Nếu áp lực lạm phát tiêu dùng tiếp tục tăng cao, trong khi nền kinh tế Mỹ có dấu hiệu chậm lại, điều này sẽ củng cố triển vọng Fed hạ lãi suất nhiều hơn.

Thông qua dữ liệu tuần trước, chúng ta đã dần thấy những tín hiệu sớm về việc các điều kiện việc làm có sự chuyển biến, và Chủ tịch Fed Powell cũng nói tằng tỷ lẹ thất nghiệp cao hơn một chút cũng sẽ khiến Fed phải chú ý. Vì vậy, nếu các dữ liệu khác cũng xác thực nguy cơ trên, chứng khoán có thể nhận được động lực để quay lại xu hướng tăng trước đó.

Các thị trường đi ngang trong bối cảnh lịch trình kinh tế nhạt nhòa và hệ thống ngân hàng Đức, Pháp nghỉ lễ làm mỏng thanh khoản đầu phiên Âu. Khẩu vị rủi ro cũng ảm đạm, với chứng khoán châu Âu trái chiều và HĐTL Hoa Kỳ chỉ tăng nhẹ. Sự phục hồi của thị trường chứng khoán gần đây đang mờ dần khi mùa báo cáo kết quả hoạt động kinh doanh khép lại và các nhà đầu tư chờ đợi nhiều dữ liệu mới để có thêm gợi ý về thời điểm hạ lãi suất. Các nhà kinh tế cũng cho biết lực mua yếu dần cho thấy thị trường hiện khó có thể chuyển sang xu hướng tăng hoàn toàn

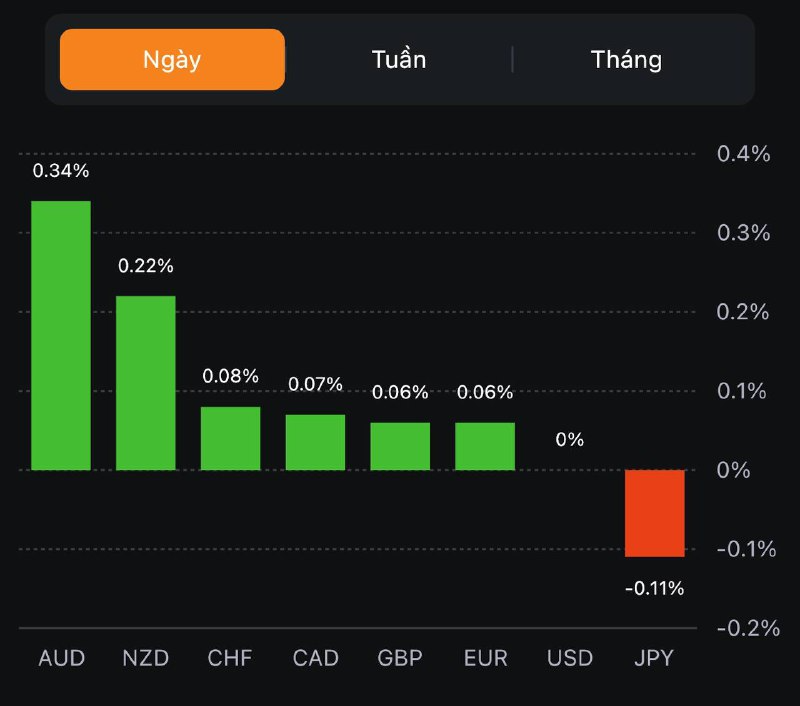

Trên thị trường FX, JPY dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là GBP khi thị trường kỳ vọng BoE sẽ ra nhiều tín hiệu dovish hơn trong cuộc họp chiều nay. Trái phiếu giảm giá sau phiên đấu thầu TP kỳ hạn 10 năm ghi nhận lực mua yếu. Lợi suất 10 năm tăng 1.6bp lên 4.51%.

Tại thị trường hàng hóa, vàng tăng nhẹ $4.5 lên $2,312/oz. Dầu thô mở rộng đà tăng thêm 0.75%, lên hơn $79.58/thùng sau pha đảo chiều trong phiên thứ Tư nhờ dữ liệu tồn kho ở Mỹ cho thấy sự sụt giảm bất ngờ trên toàn quốc.

Trên thị trường FX, USD tang nhẹ trên diện rộng, với USDJPY hướng tới phiên tăng thứ 4 liên tiếp. Cặp tiền hiện tăng 0.2% lên 155.80. Điều này cho thấy phe mua đang nỗ lực đẩy giá lên 156, với mức FIbo 50% của pha tăng từ đỉnh tháng 4 đến đáy tháng 5 - gần với ngưỡng can thiệp của BoJ trước đó là 156.03.

Ngoài ra, GBPUSD hiện giảm 0.2% xuống 1.2475, trong khi AUDUSD giảm 0.1% xuống 0.6575 và đang kiểm tra đường MA 100 ngày ở mức 0./6576 và năm trên đường MA 200 giờ ở mức 0.6563. Xu hướng giá trong ngắn hạn trở nên trung lập hơn ở thời điểm hiện tại.

Dữ liệu duy nhất hôm nay có nguy cơ làm thị trường biến động mạnh có lẽ là báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ. Nếu không, khẩu vị rủi ro sẽ là yếu tố chính chi phối hành động giá đến cuối tuần, nếu không sẽ cần thêm nhiều dữ liệu hơn từ Hoa Kỳ vào tuần với.

Chứng khoán châu Âu mở cửa trái chiều trong bối cảnh lịch trình kinh tế nhạt nhòa và hệ thống ngân hàng Đức, Pháp nghỉ lễ làm mỏng thanh khoản đầu phiên Âu. Chỉ số Stoxx 600 giảm 0.06% trong các giao dịch trước giờ mở cửa.

BoE được kỳ vọng sẽ giữ nguyên lãi suất ở mức 5.25% với tỷ lệ phiếu bầu là 8-1 (trong đó 8 phiếu ủng hộ việc giữ nguyên lãi suất và quan chức Dhingra là người duy nhất bỏ phiếu cắt giảm lãi suất). Trọng tâm sẽ là những thông điệp dovish hơn nữa về việc nới lỏng vào mùa hè. Trên thực tế, chúng ta đã nhận được những tín hiệu dovish đầu tiên vào tháng 2 khi BoE loại bỏ quan điểm "thắt chặt chính sách" trong bản Tuyên bố. Vào tháng 3, thị trường lại tiếp tục nhận được một tín hiệu dovish khác khi xuất hiện sự thay đổi trong tỷ lệ phiếu bầu, trong đó 2 nhà hoạch định là Haskel và Mann bỏ phiếu giữ nguyên lãi suất, trong khi trước đó cả 2 đều ủng hộ việc thắt chặt hơn nữa.

Đây là cách các NHTW định hướng kỳ vọng để chuẩn bị cho việc điều chỉnh chính sách tiền tệ nhằm tránh những biến động gây bất ngờ cho thị trường. Vì vậy, chúng ta nên tập trung vào những thay đổi nhỏ đến từ tỷ lệ phiếu bầu hay Tuyên bố chính sách. BoE cũng sẽ công bố các dự báo kinh tế mới, trong đó việc hạ dự báo lạm phát cũng là một tín hiệu dovish.

Trên khung D1, vàng hiện đang tăng nhẹ trong ngày. Triển vọng của XAUUSD trong dài hạn vẫn tích cực khi giá duy trì trên đường EMA 100 ngày. Tuy nhiên, xét trên ngắn hạn, kim loại quý đang trong kênh giá giảm kể từ tháng 4 và trạng thái tích lũy vẫn sẽ tiếp tục được duy trì, với chỉ báo RSI đi ngang quanh 50.

GBP/USD giảm xuống1.2480 trong bối cảnh thị trường thận trọng trước hềm công bố quyết định lãi suất của Ngân hàng Anh (BoE). BoE được kỳ vọng sẽ giữ lãi suất ổn định ở mức 5.25% lần thứ 6 liên tiếp. Do đó, trọng tâm chính của các nhà đầu tư sẽ là những tín hiệu mới về thời điểm Fed có thể bắt đầu giảm lãi suất.

Trong bài phát biểu gần nhất, Phó Thống đốc BoE Dave Ramsden vẫn tự tin về việc lạm phát sẽ quay trở lại 2% và duy trì ở mức đó trong 3 năm tới. Nhiều người cho rằng ông Ramsden, cùng với quan chức Swati Dhingra sẽ bỏ phiếu cắt giảm lãi suất trong cuộc họp chiều nay.

Thị trường dự đoán rằng Ngân hàng Trung ương Anh sẽ duy trì lãi suất ở mức 5.25% sau cuộc họp chính sách hôm nay. Sau công bố lãi suất chính sách và biên bản cuộc họp chính sách, cuộc họp báo với Thống đốc Andrew Bailey sẽ được tổ chức.

Mặc dù ban đầu BoE được dự đoán sẽ nới lỏng chính sách sau Fed và ECB, BoE hiện có vẻ đã sẵn sàng bắt đầu hạ lãi suất sớm hơn dự kiến do áp lực thiểu phát gia tăng.

Giới đầu tư cũng ngày càng kỳ vọng về việc cắt giảm lãi suất của BoE, khi dự đoán động thái này có khả năng xảy ra vào tháng 8 hoặc tháng 9, và khoảng 70% khả năng xảy ra đợt cắt giảm lãi suất tiếp theo vào tháng 12.

Vào tháng 3, xu hướng thiểu phát ở Anh đã tăng tốc, với chỉ số CPI toàn phần tăng 3.2% (giảm từ 3.4%) và CPI cơ bản tăng 4.2% (giảm từ 4.5%).

Thị trường không có quá nhiều thông tin quan trọng trước phiên Âu. Hôm nay là ngày nghỉ lễ của ngân hàng ở Đức và Pháp nhưng các thị trường chứng khoán lớn sẽ mở cửa giao dịch. Hợp đồng tương lai chứng khoán Mỹ cũng đang khá trầm lắng, với hợp đồng tương lai S&P 500 hiện giảm 0.15%.

Chỉ số DXY duy trì đà tăng phiên thứ 4 liên tiếp, hiện ổn đỉnh trên mức 105.50. Đồng USD được thúc đẩy trong bối cảnh kỳ vọng ngày càng tăng về việc Fed duy trì lãi suất cao lâu hơn. Bên cạnh đó, lợi suất TPCP Mỹ cao hơn cũng hỗ trợ cho đồng USD.

Mặt khác, lập trường diều hâu từ các quan chức Fed đã củng cố đồng USD. Chủ tịch Fed Boston Susan Collins hôm thứ Tư đã nhấn mạnh sự cần thiết của một giai đoạn điều tiết trong nền kinh tế Mỹ để đạt được mục tiêu lạm phát 2% của ngân hàng trung ương. Hôm thứ Ba, Chủ tịch Fed Minneapolis Neel Kashkari đã nhận định rằng lãi suất có thể sẽ không thay đổi trong thời gian tới. Mặc dù xác suất tăng lãi suất là rất nhỏ nhưng ông không loại trừ hoàn toàn khả năng này.

Các nhà giao dịch đang chờ đợi một số dữ liệu mới, bao gồm dữ liệu thất nghiệp lần đầu hàng tuần của Hoa Kỳ hôm thứ Năm. Ngoài ra, Chủ tịch Fed San Francisco Mary Daly sẽ phát biểu vào cuối ngày hôm nay.

GBP/USD kéo dài chuỗi giảm trong phiên thứ ba liên tiếp, hiện giao dịch quanh mức 1.2490 trong phiên Á. Hôm nay BoE sẽ đưa ra quyết định chính sách tiền tệ, với kỳ vọng duy trì lãi suất ở mức 5.25%.

Kỳ vọng của nhà đầu tư về khả năng hạ lãi suất của BoE đã bị trì hoãn cho đến tháng 9, trong bối cảnh lo ngại về mức tăng lương mạnh mẽ ở Vương quốc Anh có thể góp phần gia tăng áp lực lạm phát.

Mặt khác, USD đang mạnh lên do kỳ vọng Fed duy trì lãi suất cao lâu hơn. Ngoài ra, lợi suất TPCP cao hơn cũng hỗ trợ cho USD, làm suy yếu cặp GBP/USD.

Các sự kiện chính:

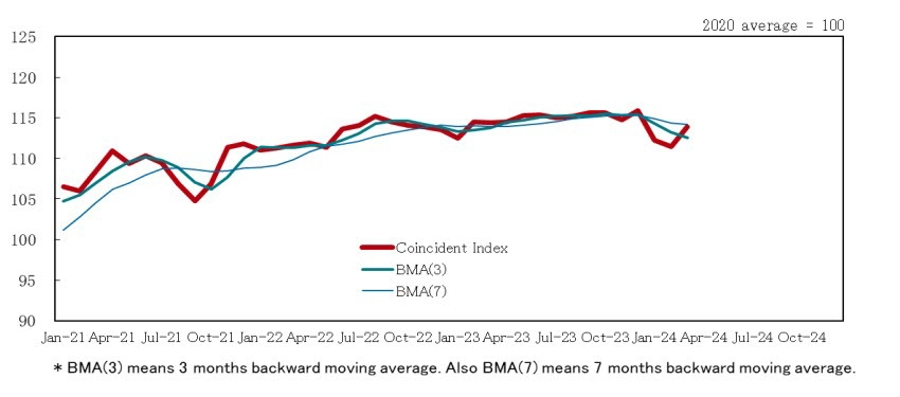

Dữ liệu mới nhất do Văn phòng Nội các Nhật Bản công bố ngày 9 tháng 5 năm 2024:

Chỉ báo nhanh:

Chỉ báo trùng:

Chỉ báo trùng gần như không đổi so với tháng 2 “báo hiệu một bước ngoặt có thể xảy ra”. Đây là sự ổn định so với đánh giá "đang suy yếu" được đưa ra vào tháng 1 năm nay, sau khi được hạ từ mức "đang cải thiện" duy trì từ tháng 5 năm ngoái đến tháng 12 năm ngoái.

Cặp USD/JPY tăng phiên thứ tư liên tiếp, hiện giao dịch quanh mức 155.60 trong phiên Á vào thứ Năm. Tuy nhiên, lo ngại về sự can thiệp sâu hơn từ Ngân hàng Trung ương Nhật Bản có thể sẽ hạn chế sự suy yếu của đồng Yên trong thời điểm hiện tại.

Ngân hàng Trung ương Nhật Bản (BoJ) đã công bố bản tóm tắt ý kiến từ cuộc họp chính sách tiền tệ tháng 3, trong đó một thành viên cho biết nếu lạm phát tiếp tục tăng cao trong bối cảnh đồng Yên yếu, tốc độ bình thường hóa chính sách có thể trở nên nhanh hơn.

XAU/USD ghi nhận xu hướng tích cực vào thứ Năm, hiện giao dịch quanh mức 2313.5 USD/oz. Tuy nhiên, việc đồng USD mạnh hơn và những bình luận diều hâu từ Cục Dự trữ Liên bang Hoa Kỳ (Fed) có thể sẽ hạn chế đà tăng của kim loại quý này trong thời gian tới.

Mặt khác, nhu cầu gia tăng của vàng trên toàn cầu chủ yếu được thúc đẩy bởi hoạt động mua mạnh của các ngân hàng trung ương và nhu cầu ngày càng tăng từ châu Á, bao gồm cả Trung Quốc và Ấn Độ, theo báo cáo gần đây nhất của WGC. Hơn nữa, môi trường hạn chế rủi ro và những bất ổn xung quanh căng thẳng địa chính trị ở Trung Đông có thể thúc đẩy các tài sản trú ẩn an toàn truyền thống như vàng.

Các nhà giao dịch vàng đang chờ đợi một số dữ liệu mới, bao gồm dữ liệu thất nghiệp lần đầu hàng tuần của Hoa Kỳ hôm thứ Năm. Ngoài ra, Chủ tịch Fed San Francisco Mary Daly sẽ phát biểu vào cuối ngày hôm nay. Những nhận xét ôn hòa từ các quan chức Fed có thể hạn chế sự sụt giảm của giá vàng trong thời điểm hiện tại.