Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Dữ liệu PMI tuần này đã củng cố cho luận điểm trên. Nhưng ít nhất đến hiện tại, việc hạ lãi suất vào tháng 6 đã được nội bộ ECB đồng lòng xác nhận.

Thị trường đang bước vào phiên Âu, thời điểm thanh khoản tăng lên lên và thậm chí là mạnh hơn nữa khi tiến tới phiên Mỹ. Các quan chức có thể đang chờ BoJ gửi thông điệp vào thứ Sáu, nhưng vẫn còn ít nhất 2 ngày nữa mới đến cuộc họp. Hiện các đồng tiền chính chưa có biến động gì đáng chú ý và các nhà đầu tư có thể phải chờ đợi diễn biến giá của USDJPY trước khi có hành động tiếp theo. AUD tiếp tục dãn đầu đà tăng trong số các đồng tiền chính.

Hẳn là các nhà đầu tư phải có đủ can đảm lắm mới tiến hành giao dịch JPY vào lúc này. USDJPY có thể tăng cao hơn 1 chút và hoạt động chốt lời cũng có thể diễn ra khi giá chạm mốc 155, nhưng nếu vượt quá ngưỡng này, các quan chức Nhật Bản có thể sẽ tiến hành can thiệp.

Mức cao nhất trong ngày của USDJPY là 154.94, áp sát mốc 155. Các quan chức Nhật Bản có thể đang theo dõi chặt chẽ hành động giá tiếp theo để có động thái can thiệp.

Hợp đồng tương lai S&P 500 hiện tăng khoảng 0.4% sau ngày tăng điểm thứ hai liên tiếp của thị trường chứng khoán Mỹ khi dữ liệu PMI tháng 4 thấp hơn dự kiến.

Giá dầu tăng nhẹ trong phiên giao dịch hôm thứ Tư sau khi dữ liệu ngành cho thấy tồn kho dầu thô của Mỹ bất ngờ giảm vào tuần trước, một dấu hiệu tích cực về nhu cầu và sự chuyển dịch chú ý khỏi sự thù địch ở Trung Đông.

Các nguồn tin thị trường trích dẫn số liệu của Viện Dầu khí Hoa Kỳ cho biết, tồn kho dầu thô của Mỹ đã giảm 3.237 triệu thùng trong tuần kết thúc vào ngày 19 tháng 4. Ngược lại, sáu nhà phân tích được Reuters thăm dò đã dự đoán mức tăng 800,000 thùng.

Các nhà giao dịch sẽ theo dõi dữ liệu chính thức của Hoa Kỳ về tồn kho dầu vào lúc 21:30 tối nay.

Trong khi đó, ngày càng có nhiều kỳ vọng rằng lãi suất sẽ được cắt giảm ở Anh và EU vào tháng 6, điều này có thể giúp hỗ trợ tăng trưởng kinh tế và từ đó hỗ trợ nhu cầu dầu mỏ.

Cuộc khảo sát riêng về lượng dầu tồn kho cho thấy mức tăng so với dự kiến. Giá dầu vẫn khá ổn định kể từ đó, giao dịch trong phạm vi hẹp.

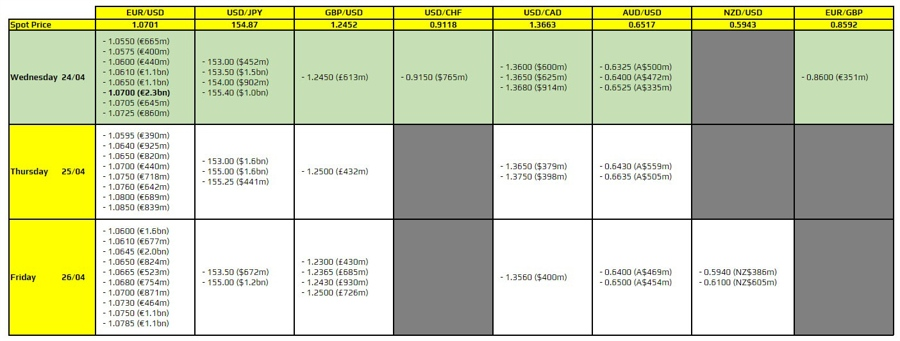

Thị trường FX không có nhiều biến động, ngoại trừ AUD tăng mạnh khi dữ liệu CPI Úc cao hơn dự kiến:

Trong một tin tức quan trọng về mặt địa chính trị, Thượng viện Hoa Kỳ đã thông qua dự luật cung cấp viện trợ 95 tỷ USD cho Ukraine, Israel và Đài Loan:

Dự luật cũng bao gồm khả năng cấm TikTok. Tổng thống Mỹ Biden cho biết ông sẽ ký dự luật thành luật vào thứ Tư.

Sắc xanh lan tỏa thị trường chứng khoán châu Á khi thị trường chứng khoán Mỹ có ngày tăng điểm thứ hai liên tiếp nhờ các báo cáo thu nhập tích cực của các công ty công nghệ

Vàng tăng nhẹ lên gần $2,330. Bitcoin tăng lên trên $66,700. ETH tăng gần 1% lên trên $3,200 bất chấp việc SEC nhiều khả năng sẽ chưa phê duyệt ETF ETH trong tháng 5 như nhiều đồn đoán trước đó.

Sau khi có lúc giảm mạnh xuống $2,300 trong ngày hôm qua, vàng hiện tăng 0.34% lên $2,330 ở thời điểm hiện tại

Reuters đưa tin:

Nhà kinh tế trưởng Luci Ellis của Westpac, người trước đây là Trợ lý Thống đốc (Kinh tế) tại Ngân hàng Dự trữ Úc cho biết:

Tạp chí Phố Wall chỉ ra 4 lý do để RBA sẽ trở thành ngân hàng trung ương lớn cuối cùng cắt giảm lãi suất:

AUDUSD tăng 0.55% lên 0.6522 khi lạm phát Úc tiếp tục dai dẳng, cản trở khả năng RBA có thể cắt giảm lãi suất trong năm 2024

Lạm phát cao hơn dự kiến. Điều này tiếp tục cản trở việc cắt giảm lãi suất trong năm 2024 của Ngân hàng Dự trữ Úc.

Trước đó, các nhà phân tích tại Standard Chartered đã dự đoán Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) sẽ phê duyệt các quỹ ETF ETH ngay sau tháng 5. Tuy nhiên, họ hiện thay đổi dự báo:

Chủ tịch kiêm Giám đốc điều hành của JPMorgan Daniel Pinto phát biểu tại một sự kiện ở Washington DC:

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi dữ liệu PMI tháng 4 được công bố bởi S&P Global thấp hơn dự kiến và các công ty công bố báo cáo thu nhập tích cực. Cổ phiếu Tesla đã tăng hơn 10% sau khi công ty tuyên bố đẩy mạnh các mẫu xe điện với “giá cả phải chăng hơn”. Visa và Texas Instrument tăng lần lượt hơn 2% và 6% nhờ các báo cáo tốt hơn mong đợi. 1/5 số công ty niêm yết trên S&P500 đã báo cáo thu nhập vào tối thứ Ba. Trong số những công ty đã công bố, cứ 4 công ty thì có 3 công ty có thu nhập vượt mong đợi của Phố Wall, theo FactSet. Thứ Ba đánh dấu phiên tăng điểm thứ hai liên tiếp của S&P 500 và Nasdaq Composite. Dow Jones đóng cửa với mức tăng 260 điểm, tương đương gần 0.7%, trong khi S&P 500 và Nasdaq đều tăng hơn 1%.

Trên thị trường FX, USD yếu nhất, GBP mạnh nhất trong nhóm tiền tệ chính. USD đảo chiều giảm sau công bố dữ liệu PMI. DXY giảm 0.41% xuống 105.67. EUR/USD tăng từ 1.0660 lên 1.0700 rồi đi ngang. GBPUSD tăng 65 pip lên 1.2450. Các đồng tiền hàng hóa cũng tăng mạnh, được hỗ trợ khi khẩu vị rủi ro cải thiện. USD/JPY giảm 25 pip sau tin nhưng đà giảm nhanh chóng bị đảo ngược. Phe mua dường như quyết tâm kiểm tra mức 155.00.

Vàng giảm mạnh xuống $2,300 trong phiên Á trước khi phục hồi và đóng cửa ở $2,322 trong phiên Mỹ. Bitcoin giảm 0.69% xuống $66,400. Lợi suất trái phiếu kho bạc Mỹ đồng loạt giảm. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm giảm 1.6 bps xuống 4.60%. Dầu thô WTI tăng gần 2%, tương đương $1.44 lên mức $83.33/thùng do lạc quan rằng dữ liệu PMI sản xuất yếu có thể đẩy nhanh việc cắt giảm lãi suất của Fed.

Chỉ số PMI dịch vụ của S&P Global mặc dù không hoàn toàn chính xác nhưng là một chỉ báo hướng tới tương lai và hé lộ khả năng nền kinh tế sẽ "nguội lạnh" - điều kiện để thị trường có thể cắt giảm lãi suất như mong đợi.

Sự kết hợp giữa đà giảm 6 ngày của thị trường chứng khoán và xu hướng biến động mạnh của thị trường trái phiếu trong cả năm có thể dẫn đến việc định giá lại nhanh chóng về diễn biến của nền kinh tế. Nhiều người quên rằng thâm hụt ngân sách của Mỹ đang ở gần mức 7% của GDP. Khi khoản thâm hụt này được xóa bỏ vào năm 2026 (tùy thuộc vào kết quả bầu cử), nền kinh tế sẽ cần lãi suất thấp hơn để duy trì tăng trưởng, tương tự như những gì đang xảy ra ở các nơi khác.

Dữ liệu PMI Mỹ và thông tin kinh tế từ Richmond Fed thấp hơn dự kiến đã khiến lợi suất trái phiếu giảm, và thị trường chứng khoán tăng điểm.

Hợp đồng tương lai chứng khoán Mỹ:

DXY giảm mạnh xuống 105.31.

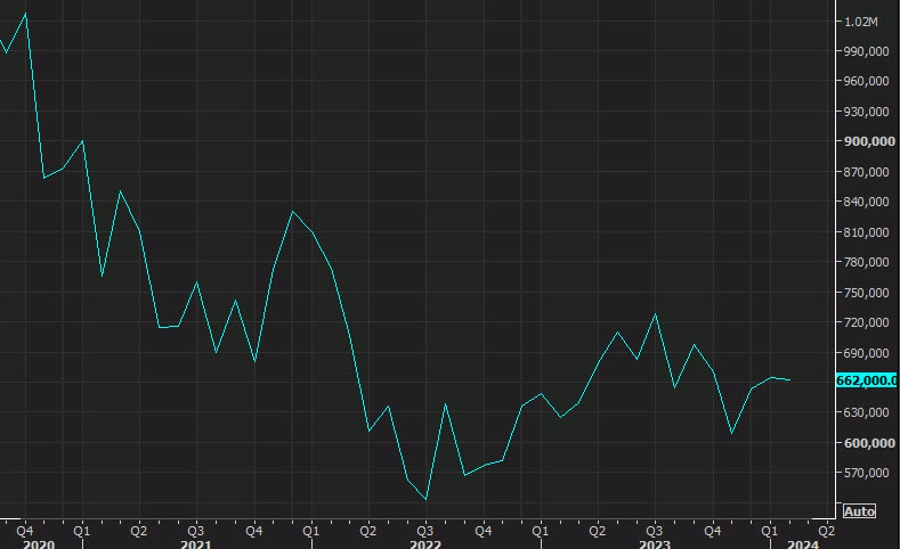

Doanh số bán nhà mới ở Mỹ trong tháng 3/2024 đạt 0.693 triệu (dự kiến là 0.670 triệu, trước đó: 0.662 triệu).

Tháng 4 chứng kiến tổng đơn đặt hàng mới giảm lần đầu tiên trong 6 tháng.

Tuy nhiên, lạm phát chi phí đầu vào sản xuất đã chạm đỉnh trong một năm.

Một số nhà cung cấp dịch vụ cho rằng lãi suất tăng và giá cao đã hạn chế nhu cầu trong tháng.

S&P 500 đang tiến gần mức đỉnh của phiên hôm qua: tăng 20 điểm, tương đương 0.4%.

Quan điểm từ chủ tịch Bundesbank Nagel: Cần phải xác nhận chắc rằng lạm phát quay trở lại mục tiêu trước khi có thể cắt giảm lãi suất.

Việc cắt giảm lãi suất quá sớm có thể dẫn đến việc lạm phát tăng cao hơn, điều này có thể làm tổn hại đến nền kinh tế.

Cuộc khảo sát dịch vụ mới nhất cho khu vực Philadelphia

Vào 20:45 tối nay, PMI toàn cầu tiếp tục được công bố, bao gồm cả khảo sát về sản xuất và dịch vụ của Mỹ. Dự báo cho cả hai chỉ số này đều là 52.0.

Sau đó vào 21:00, doanh số bán nhà mới và thông tin kinh tế từ Richmond Fed cũng được công bố.

Sự kiện quan trọng nhất có thể là việc chính phủ Mỹ bán 69 tỷ USD trái phiếu kỳ hạn 2 năm vào 00:00 đêm nay. Lợi suất trái phiếu kỳ hạn 2 năm hiện đang ở mức gần 5%, đây sẽ là yếu tố then chốt của phiên đấu giá.

Kết thúc phiên giao dịch, báo cáo thu nhập của các công ty lớn như Tesla, Visa và Texas Instruments sẽ được công bố.

PMI đã khiến thị trường biến động ở châu Âu, với đồng euro tăng giá trong bối cảnh Pháp và Đức có số liệu tốt hơn. EUR/USD đã tăng từ 1.0665 lên 1.0695 nhưng sau đó đã quay trở lại mức ban đầu.

Đồng đô la chủ yếu ổn định trong phiên nhưng hiện giảm nhẹ so với đồng euro và bảng Anh. EUR/USD tăng 0.15% lên 1.0670 trong khi GBP/USD tăng 0.38% lên 1.2396, sau đó được hỗ trợ bởi một số bình luận từ nhà hoạch định chính sách BOE Huw Pill.

USD/JPY giữ gần mốc 155.00.

Lợi suất trái phiếu tăng sau dữ liệu PMI trước đó trong khi cổ phiếu đang hy vọng sẽ tiếp tục duy trì đà tăng từ ngày hôm qua. Hợp đồng tương lai của Mỹ chỉ tăng khoảng 0.2% trong ngày. FTSE 100 của Anh chạm đỉnh kỷ lục.

Vàng trượt 1% xuống còn 2,300 USD.

Dữ liệu PMI của Hoa Kỳ sau.

Nhà kinh tế trưởng BoE Pill muốn cho thị trường biết rằng họ có thể dự tính việc cắt giảm lãi suất nhưng điều đó sẽ không xảy ra ngay lập tức

Hiện tại, GBP/USD đã tăng từ khoảng 1.2355 lên 1.2385 sau khi Pill cố gắng xoa dịu kỳ vọng của thị trường. BOE đã cho biết họ cảm thấy thoải mái với kỳ vọng của thị trường vào tháng 8.

Theo nhà kinh tế trưởng BOE, Huw Pill:

Hợp đồng tương lai chứng khoán Mỹ giữ mức tăng nhẹ trong tuần bận rộn nhất của mùa báo cáo thu nhập, với hy vọng về một đợt phục hồi bền vững phụ thuộc vào việc liệu các công ty công nghệ lớn có thể bùng nổ từ trí tuệ nhân tạo hay không.

Hợp đồng tương lai S&P 500 và Nasdaq 100 tăng hơn khoảng 0.3% sau khi Phố Wall phục hồi từ đợt bán tháo trị giá 2 nghìn tỷ USD. Cổ phiếu của United Parcel Service Inc. và General Motors Co. tăng sau khi báo cáo thu nhập vượt trội. PepsiCo Inc. tụt dốc sau khi báo cáo doanh số bán hàng giảm ở Bắc Mỹ.

Một loạt chỉ số PMI từ châu Âu đã được công bố chiều nay. Thị trường hiện đang chú ý đến dữ liệu PMI của Hoa Kỳ vào tối nay.

Thị trường đã nhanh chóng ổn định trở lại sau khi PMI châu Âu được công bố. Các cặp tiền với USD đang biến động trong phạm vi 10 pip, cho thấy rất ít thay đổi trong ngày.

Hy vọng PMI của Hoa Kỳ tối nay có thể thiết lập nền tảng cho các phiên sắp tới. Nếu không, thị trường có thể ảm đạm cho đến khi dữ liệu GDP quý 1 của Hoa Kỳ vào thứ Năm và chỉ số giá PCE vào thứ Sáu được công bố.

EUR/USD quay lại vùng đi ngang trong ngày, kéo về phía các đường trung bình động khung giờ quan trọng.

EUR/USD đã nhanh chóng lùi xa đỉnh trước đó tại 1.0695 xuống 1.0655 trong ngày. Dữ liệu không làm thay đổi kỳ vọng giảm lãi suất tháng 6 của ECB nhưng có lẽ đây là bước đầu tiên để duy trì kỳ vọng đó. Ít nhất hiện tại, các nhà giao dịch đang tập trung hơn vào động thái tiếp theo.

Theo Báo cáo hàng tháng mới nhất của Văn phòng Nội các Nhật Bản - ngày 23 tháng 4 năm 2024.

Nhật Bản vẫn duy trì quan điểm rằng nền kinh tế đang "phục hồi vừa phải mặc dù gần đây có vẻ đang chững lại" trong tháng thứ hai liên tiếp sau đợt bị hạ cấp vào tháng 2. Trong báo cáo tháng này, chỉ có một sự thay đổi nhỏ trong quan điểm của các doanh nghiệp về điều kiện kinh doanh khi chỉ số này được coi là đang cải thiện nhưng bị ảnh hưởng bởi việc đình chỉ sản lượng và xuất xưởng của một số nhà sản xuất ô tô.

Những điều chỉnh mới nhất từ ONS với thị trường lao động không hạ được nhiều "nhiệt" của báo cáo này. Hiển nhiên là các điều kiện kinh tế và lạm phát vẫn chưa đủ đề buộc các nhà hoạch định xoay trục, ít nhất là vào thời điểm hiện tại.