Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Mặc dù lạm phát gần đây có xu hướng tăng và gây khó khăn, nhưng các nỗ lực kiềm chế lạm phát trước đó đã có hiệu quả. Chính vì vậy, chính sách của MAS có thể sẽ không thay đổi đáng kể, nghĩa là duy trì sự cân bằng nhưng không nới lỏng các hạn chế hiện hành.

Lưu ý về chính sách tiền tệ của MAS:

Tháng 10 năm 2023, MAS bất ngờ thông báo chuyển sang họp quý để đánh giá các chính sách tiền tệ từ năm 2024. Trước đây, họ chỉ họp hai lần một năm, vào tháng 4 và tháng 10.

RBNZ được nhiều người dự đoán sẽ giữ nguyên lãi suất tại cuộc họp 10:00 sáng mai. Đối với cuộc họp tuần này, quan điểm của Shadows Board cũng giống như sự đồng thuận của thị trường:

Vàng giao dịch quanh $2,340 đầu phiên Á trước khi tăng hơn $6 lên trên $2,346 ở thời điểm hiện tại.

Thị trường chờ đợi công bố dữ liệu lạm phát Mỹ vào ngày mai.

Khảo sát Kinh doanh Ngân hàng Quốc gia Úc vào tháng 3 năm 2024:

Một số chỉ số phụ:

Áp lực chi phí vẫn còn rõ ràng:

NAB nói về áp lực giá:

JPY tiếp tục suy yếu, USDJPY dao động quanh 151.90 bất chấp sự can thiệp bằng ngôn từ của Bộ trưởng tài chính Nhật Bản. Nếu cặp tiền chạm ngưỡng 152.00, chính phủ Nhật Bản nhiều khả năng sẽ có biện pháp can thiệp tiền tệ.

Bộ trưởng tài chính Nhật Bản Suzuki nỗ lực can thiệp bằng ngôn từ để hỗ trợ JPY:

Doanh số bán lẻ ở Anh tăng mạnh nhất kể từ tháng 8:

BRC cho biết tổng số liệu chi tiêu bán lẻ không được điều chỉnh theo mùa và phản ánh việc Chủ nhật Phục sinh rơi vào ngày 31 tháng 3, sớm hơn một tuần so với năm 2023.

Giám đốc điều hành BRC Helen Dickinson cho biết:

Khảo sát ý kiến doanh nghiệp hàng quý của New Zealand (QSBO) từ Viện nghiên cứu kinh tế New Zealand (NZIER):

Báo cáo chỉ ra rằng:

Chủ tịch Fed Minneapolis Neel Kashkari phát biểu tại Đại học Montana:

Chủ tịch Fed Goolsbee phát biểu trên radio:

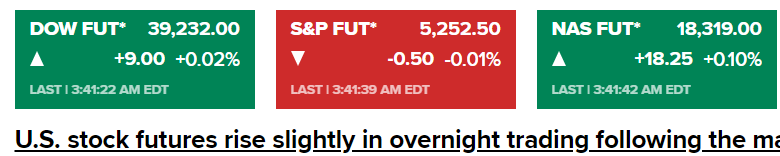

Thị trường chứng khoán Mỹ không có nhiều biến động khi các nhà đầu tư chờ đợi báo cáo CPI Mỹ sẽ được công bố hôm thứ Tư để hiểu rõ hơn về tác động của chính sách lãi suất của Fed đã lên lạm phát. Các nhà kinh tế được Dow Jones khảo sát dự đoán lạm phát sẽ tăng 0.3% trong tháng 3. Theo CME Fedwatch, thị trường hiện định giá dưới 50% khả năng Fed cắt giảm lãi suất trong cả tháng 6 và 7 - giảm đáng kể so với con số được ghi nhận vào đầu tháng. S&P 500 đóng cửa với mức giảm nhẹ 0.04%, Dow Jones giảm 0.03% trong khi Nasdaq Composite tăng 0.03%.

Trên thị trường FX, USD suy yếu bất chấp đà tăng của lợi suất trái phiếu kho bạc. Kỳ vọng lạm phát của Fed New York 1 năm không thay đổi ở mức 3.0%, nhưng kỳ vọng 3 năm đã tăng lên 2.9% từ 2.7% trước đó. AUD mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. AUDUSD tăng lên trên đường MA 100 ngày ở mức 0.6569. USD dao động trong khoảng đường MA 200 và 100 giờ từ 0.9041 đến 0.9046. USDJPY tăng lên 151.938, kém 3 pip so với mức cao nhất từ năm 2024 và mức cao mới trong 30 năm trước khi quay đầu giảm và đóng cửa ở 151.847.

Vàng tăng 9.03 USD hay 0.39% lên mức 2,338.60 USD. Bitcoin tăng hơn 3% lên trên 71,600 USD. Lợi suất trái phiếu kho bạc Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm lập đỉnh mới trong năm 2024, đóng cửa với mức tăng 4.4 bps trong ngày lên 4.421%. Dầu thô giảm do hy vọng về lệnh ngừng bắn/giải phóng con tin ở Isreal. Hamas đã đưa ra đề xuất nhưng theo nguồn tin, họ đã bác bỏ kế hoạch của Israel. Dầu thô WTI giảm 0.30 USD xuống mức 86.50 USD/ thùng

Bank of America dự báo lạm phát CPI cơ bản sẽ ở mức vừa phải hơn trong tháng 3, cho thấy áp lực lạm phát giảm bớt.

Những kết quả như vậy có thể củng cố niềm tin của Fed và mở đường cho việc cắt giảm lãi suất vào tháng 6.

Cuộc khảo sát người tiêu dùng trong tháng 4 của Fed New York:

Kỳ vọng lạm phát 3 năm đã liên tục tăng từ 2.4% lên 2.7%, và hiện là 2.9% trong tháng 4. Đây là một dấu hiệu đáng lo ngại, nhưng ít nhất thì kỳ vọng lạm phát 5 năm đã giảm xuống. Vấn đề lúc này là liệu kỳ vọng lạm phát 1 năm có tăng theo do giá dầu cao hơn hay không?

Các dữ liệu khác:

Goldman Sachs tiếp tục giữ quan điểm EUR/CAD giảm, và nhắm mục tiêu xuống 1.44 trước thềm cuộc họp ECB vào giữa tuần này. Mặc dù EUR/CAD đã sidaway và kẹt dưới 1.48 trong khoảng 2 tháng gần đây do sự lưỡng lự của thị trường, nhưng cuộc họp của ECB sắp tới có thể nhấn mạnh tầm quan trọng của dữ liệu tiền lương tháng 6 để tạo tiền đề cho việc cắt giảm lãi suất. Hơn nữa, kỳ vọng tăng trưởng ổn định tại khu vực Eurozone, trong khi nền kinh tế Mỹ vẫn kiên vường khiến ngân hàng này nhận thấy rủi ro EUR/CAD giảm trong thời gian tới.

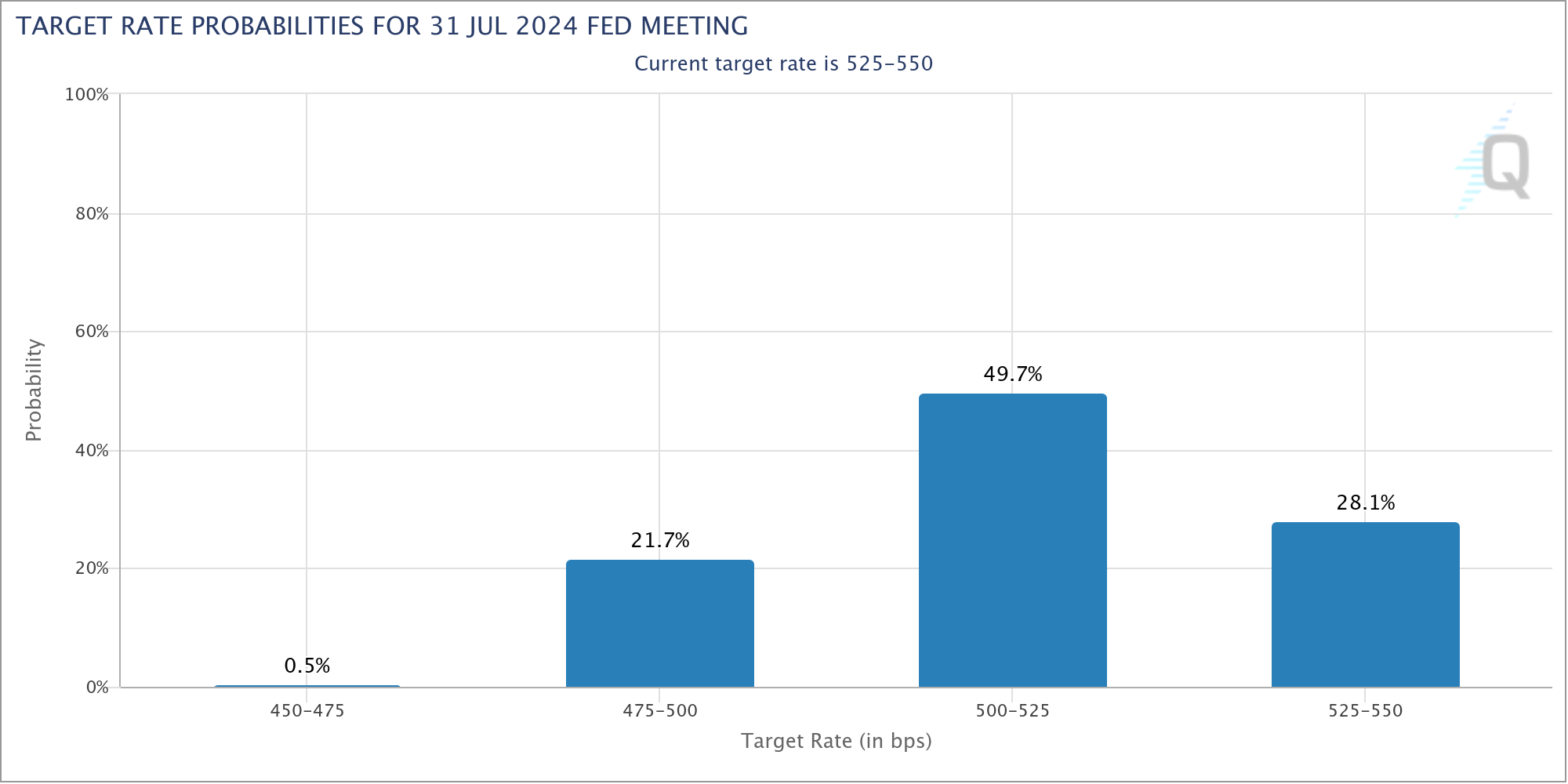

Chứng khoán Hoa Kỳ tiếp tục khởi sắc vào đầu phiên thứ Hai sau báo cáo việc làm NFP bùng nổ hôm thứ Sáu. Sức mạnh của nền kinh tế Mỹ sẽ tiếp tục hỗ trợ tăng trưởng của các doanh nghiệp, ngay cả khi điều này có thể trì hoãn kế hoạch cắt giảm lãi suất của Fed. Lịch trình kinh tế hôm nay tương đối nhẹ nhàng khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng. Theo CME Fedwatch, xác suất cắt giảm lãi suất trong tháng 6 đã quay trở lại trên 50%, nhưng vẫn thấp hơn 50% vào tháng 7. Ngày càng nhiều nhà kinh tế lung lay trước triển vọng nới lỏng trong năm nay, được biết tổng mức cắt giảm theo thị trường lãi suất đã giảm xuống 60bp vào thứ Sáu - thấp hơn dự báo của Fed là 75bp trong cuộc họp tháng 3.

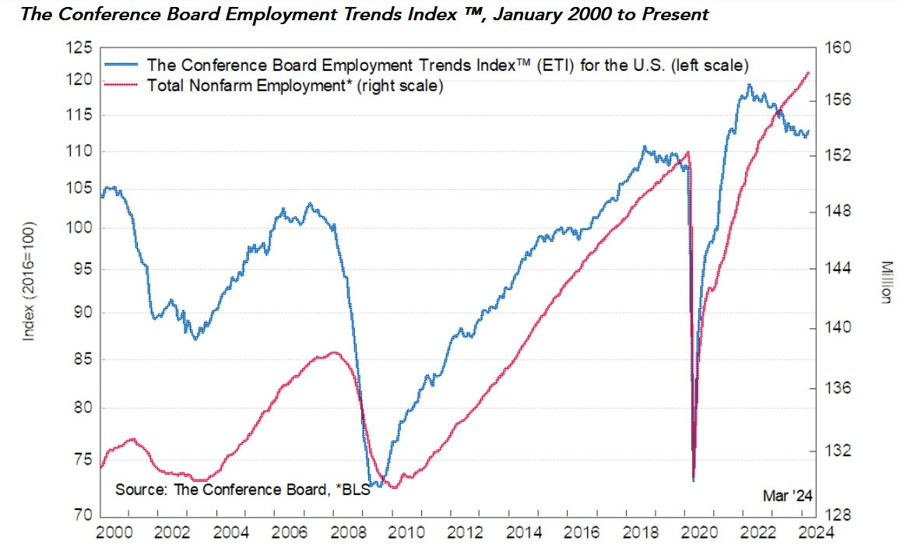

Về mặt dữ liệu, chỉ báo phản ánh xu hướng việc làm tại Hoa Kỳ tiếp tục tăng nhẹ trong tháng 3, báo hiệu việc làm tiếp tục tăng trong quý II. Goldman Sachs cũng đã nâng dự báo GDP quý I lên 2.5% và dự báo CPI lõi tháng 3 tăng 0.27% so với tháng trước.

Trên thị trường FX, USD giảm khi lợi suất TPCP thu hẹp đà tăng từ mức cao nhất kể từ đầu năm. Lợi suất 10 năm đã giảm từ 4.46% trước phiên Mỹ xuống 4.42% vào thời điểm hiện tại. Một số nhà đầu tư cho rằng USD đã mạnh lên trong thời gian gần đây dường như là do các hoạt động kích thích tài chính của Chính phủ. Ngay khi các hóa đơn đến kỳ hạn thanh toán, USD có thể sẽ đảo ngược xu hướng hiện tại. CHF dẫn đầu đà giảm (-0.4%), trong khi các đồng antipodeans mạnh nhất trong nhóm G7 (NZD và AUD lần lượt tăng 0.3% và 0.4% trong ngày).

Trên thị trường hàng hóa, vàng tiếp tục thoái lui khỏi mức cao nhất trong ngày, hiện giao dịch quanh $2327/oz, tức giảm hơn $2. Dầu thô giảm mạnh hơn $1.3 xuống $85.50/thùng do căng thăng địa chính trị tại Trung Đông hạ nhiệt - làm giảm bớt lo ngại về nguồn cung sau khi Israel rút thêm quân số khỏi miền Nam Gaza, đồng thời cam kết ngồi vào bàn đàm phán để thảo luận về lệnh ngừng bắn.

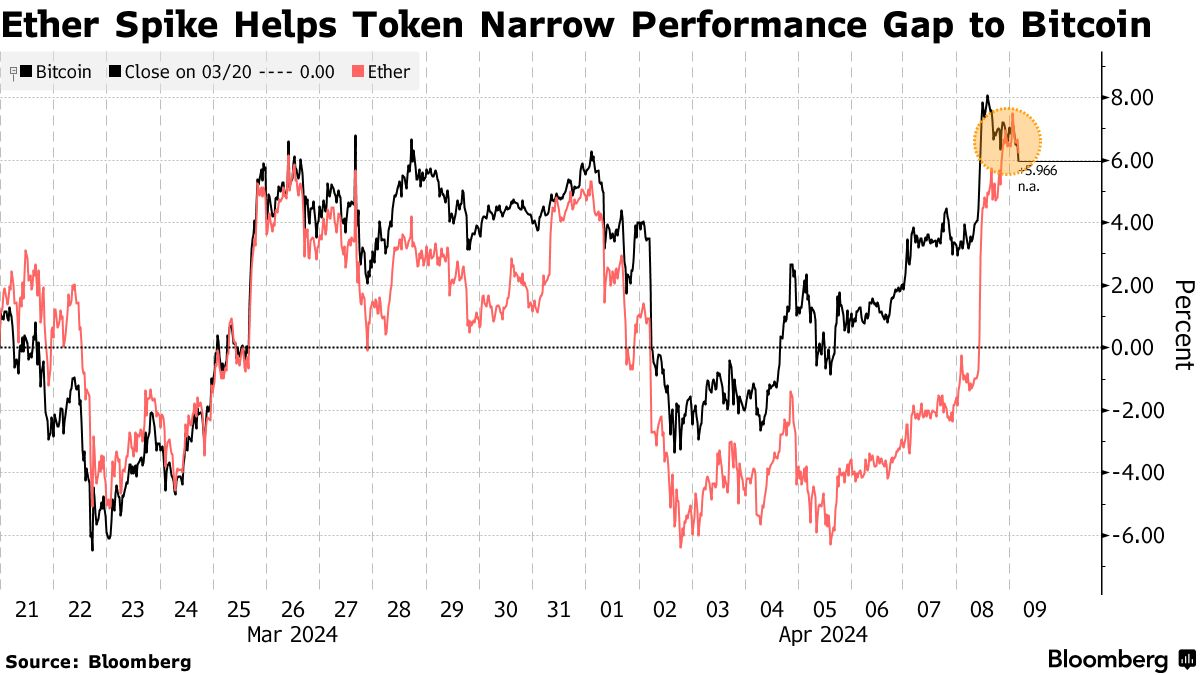

BTC vẫn tăng hơn 3.4% vào đầu tuần, dù đang điều chỉnh khỏi mức cao nhất trong ngày (giảm từ gần 72,800 USD xuống còn gần 71,700 USD). Sự kiện Bitcoin Halving đang đến gần và giá cần duy trì trên 80,000 USD để các nhà khai thác và thợ mỏ có lãi.

Đây là báo cáo tổng hợp của dữ liệu đã được phát hành nên sẽ không là yếu tố thúc đẩy thị trường.

Will Baltrus, Phó Chuyên gia kinh tế tại The Conference Board cho biết:

Goldman Sachs dự báo:

Việc các nhà đầu tư xôn xao về chữ số thập phân thứ 2 trong dữ liệu CPI đang làm nổi bật mức độ quan trọng trong biến động giá tiêu dùng hiện tại.

Chi phí cho thuê và OER đang đặc biệt gây bối rối với các nhà kinh tế và Fed, điều mà Chủ tịch Fed Chicago Austin Goolsbee đã đề cập vào tuần trước. Goldman Sachs tin rằng dữ liệu việc làm đang nóng hơn tốc độ tăng trưởng dân số, đồng thời nâng nhẹ dự báo GDP quý I.

USD hiện đang chịu áp lực bất chấp lợi suất trái phiếu Mỹ tăng cao hơn.

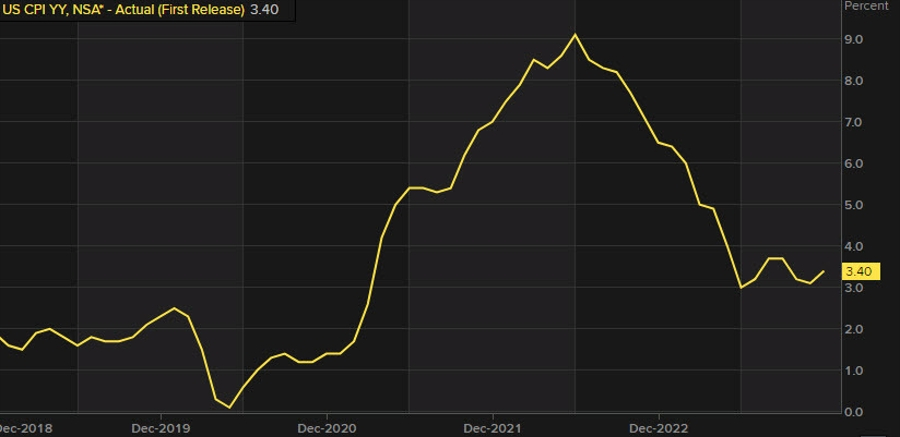

Fed quyết tâm không cắt giảm lãi suất quá sớm. Một số nhà kinh tế cho biết dữ liệu gần đây đã loại bỏ hoàn toàn cơ hội hạ lãi suất vào mùa hè này. Báo cáo việc làm NFP bùng nổ vào thứ Sáu một lần nữa phản ánh sức mạnh của thị trường lao động Mỹ và là tín hiệu nhắc nhở Fed cần thận trọng hơn nữa. Mọi con mắt đang đổ dồn vào báo cáo CPI thứ Tư tuần này, sau khi lạm phát hàng năm đạt 3.2% trong tháng 2, tăng nhẹ so với dự báo.

Ngày càng nhiều nhà đầu tư tin rằng Fed có thể không nới lỏng trong năm nay, bao gồm cả Chủ tịch Fed Minneapolis, Neel Kashkari - người vào tuần trước đã tuyên bố rằng Fed có thể không cắt giảm lãi suất nếu lạm phát tiếp tục đi ngang.

Hôm nay, George Lagarias, nhà kinh tế trưởng tại Mazars đã có buổi phỏng vấn với CNBC, cho biết: việc cắt giảm lãi suất vào mùa hè hiện có vẻ rất ít khả năng xảy ra.

Theo CME Fedwatch, xác suất cắt giảm lãi suấ hiện dưới 50% trong cả tháng 6 và 7 - giảm đáng kể so với con số được ghi nhận vào đầu tháng.

Chứng khoán mở rộng đà phục hồi của phiên thứ Sáu tuần trước, nhờ báo cáo NFP bùng nổ khiến các nhà đầu tư kỳ vọng rằng một nền kinh tế mạnh mẽ có thể tiếp tục thúc đẩy tăng trưởng doanh nghiệp, ngay cả khi điều này có thể làm trì hoãn việc Fed cắt giảm lãi suất. Chỉ số Nasdaq dẫn đầu đà tăng với gần 0.3%.

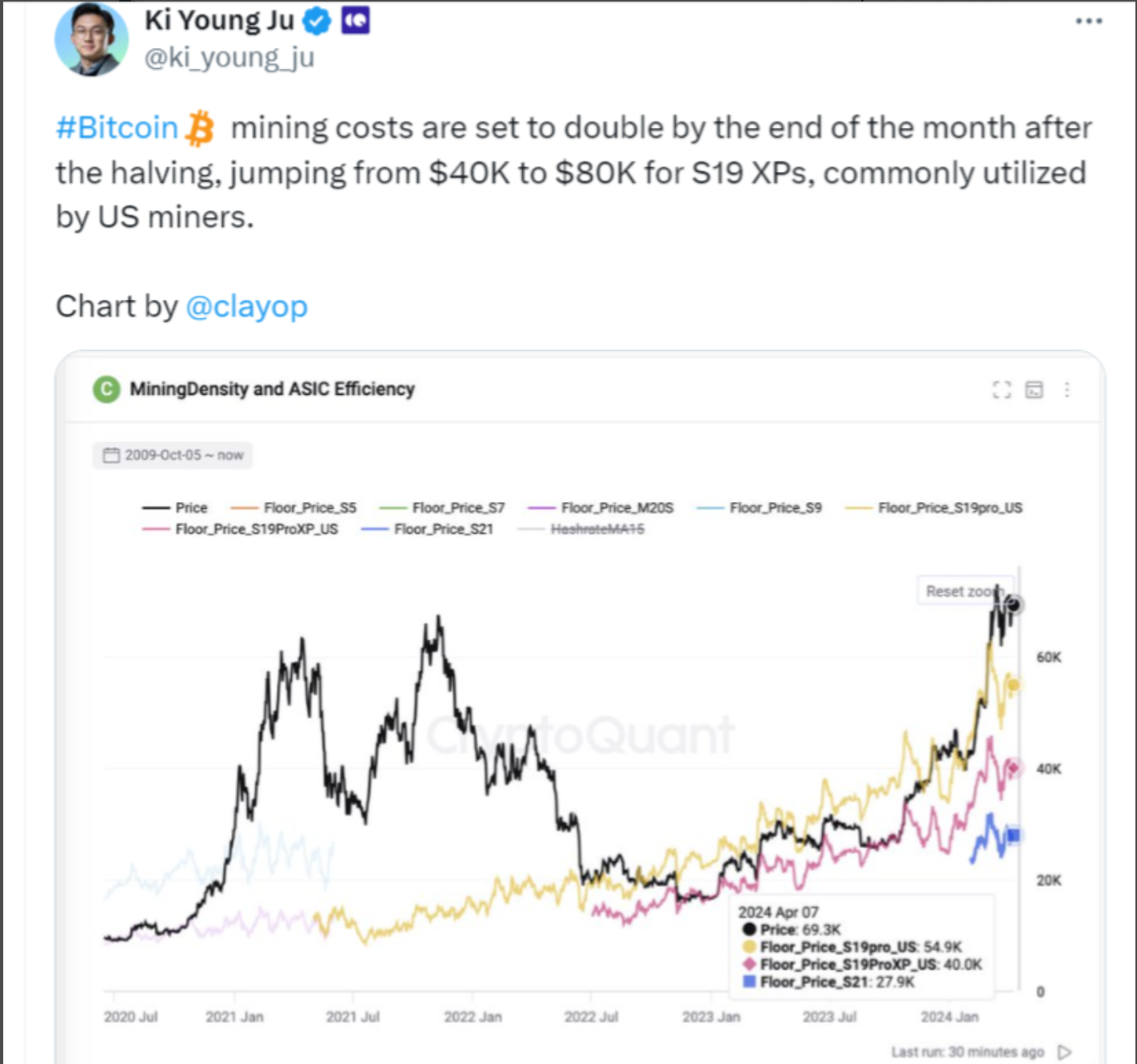

Theo Giám đốc điều hành CryptoQuant, Ki Young Ju, chi phí khai thác Bitcoin (BTC) bằng thiết bị đào Antminer S19 XP sẽ tăng từ 40,000 USD lên 80,000 USD sau khi kết thúc sự kiện Halvening vào tháng 4.

Ngoài việc tác động gián tiếp đến giá Bitcoin, Bitcoin Halving còn tác động đến hành vi của những thợ đào do chi phí sẽ tăng gấp đôi để kiếm được cùng 1 lượng BTC.

Chi phí khai thác Bitcoin trung bình tính đến ngày 6/4 là 49,902 USD và giá BTC hiện đang ở khoảng 72,000 USD. Sau khi giảm một nửa vào ngày 20/4, chi phí khai thác trung bình sẽ tăng lên trên 80,000 USD. Do vậy, để các công ty khai thác tiếp tục hoạt động có lãi, giá BTC phải giao dịch ít nhất là trên 80,000 USD.

Các thị trường biến động vừa phải, với trọng tâm của các nhà đầu tư đang là thị trường trái phiếu khi lợi suất tiếp tục tăng. Lợi suất 10 năm tăng khoảng 5bp lên gần mức cao nhất trong ngày là 4.45%. Mậc dù điều này không làm gia tăng nhu cầu USD quá mạnh mẽ, nhưng cũng đang hỗ trợ đồng bạc xanh tăng trong ngày, với USDCHF và USDJPY dẫn đầu đà tăng trong số các cặp tiền chính.

Các nhà đầu tư đang chờ đợi báo cáo CPI Mỹ vào thứ Tư. Lịch trình hôm nay khá nhẹ nhàng khi cả Hoa Kỳ và Canada đều không công bố dữ liệu quan trọng nào, nhưng Chủ tịch Fed Chicago Goolsbee và Chủ tịch Fed Minneapolis Kashkari sẽ lần lượt có bài phát biểu vào lúc 12h đêm nay và 6h sáng mai. Bình luận của 2 quan chức này đã gây ra một số biến động vào tuần trước, vì vậy các nhà đầu tư cũng cần chú ý tới tín hiệu từ 2 nhà hoạch định chính sách này.

Với việc giá hàng hóa vẫn ở mức cao và kỳ vọng về việc Fed duy trì lãi suất ở mức cao trong thời gian dài hơn tiếp tục gia tăng, thì việc lợi suất tiếp tục tăng là điều dễ hiểu.

Sự kiện chính trong tuần tới là dữ liệu CPI của Mỹ được công bố vào thứ Tư. Với kỳ vọng lạm phát sẽ tăng tốc trở lại, một cú giảm mạnh bất ngờ có thể được coi là cơ hội giao dịch thú vị nhất trong tuần này.

USD:

EUR:

CHF:

GBP:

JPY :

Điều này được coi là một bước tiến mà nước này đạt được trong các cuộc đàm phán ở Cairo.

Tuy không có thêm thông tin chi tiết nên không thể chắc chắn cuộc gặp này có quan trọng hay không, nhưng cần lưu ý để phòng trường hợp có thêm thông tin

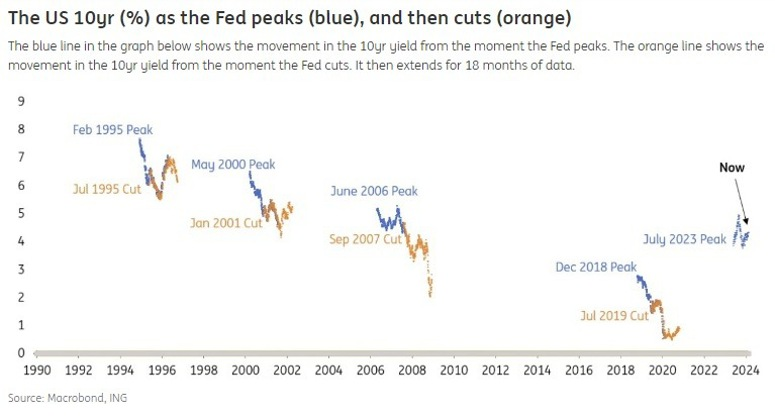

Không giống như các chu kỳ trước, khi mà lợi suất trái phiếu 10 năm thường giảm sau khi lãi suất điều hành của Fed đạt đỉnh, mức lợi suất đã chạm mức đỉnh của chu kỳ là 5% vào tháng 10 2023, ba tháng sau thời điểm lãi suất được dự báo đạt đỉnh. Cho đến hiện tại, lợi suất không giảm quá mạnh. Điều này được cho là đến từ việc thị trường lao động mạnh mẽ và lạm phát tăng theo từng giai đoạn.

Trong lịch sử, lợi suất trái phiếu có xu hướng tăng tạm thời khi Fed thực hiện lần cắt giảm lãi suất đầu tiên và sẽ giảm khi Fed tiếp tục cắt giảm lãi suất

Cuối cùng, tất cả vẫn phụ thuộc vào dữ liệu lạm phát. Có rất nhiều điều có thể xảy ra trước cuộc họp tháng 6 của Fed và dữ liệu sẽ cung cấp manh mối.

Điều đáng chú ý nhất là TSMC đồng ý sản xuất loại chip tiên tiến nhất thế giới (2 nanometer) tại Mỹ.

Thông tin cập nhật từ Bộ trưởng Tài chính Mỹ Yellen trong chuyến thăm Trung Quốc

Trên đây là một số bình luận bổ sung từ Bộ trưởng Tài chính Yellen trong phiên họp.

BTC/USD vừa tăng lên 71,450, kiểm tra vùng kháng cự từ ngày 15/3/2024. Hiện, giá đã giảm xuống 71,255.

Sau phiên mở cửa biến động, chỉ số Stoxx 600 khu vực tăng 0.3% vào lúc 14:50, với cổ phiếu khai thác tăng 1.5% trong khi cổ phiếu ngành thực phẩm và đồ uống giảm 0.05%. Chỉ số này đã giảm 1.2% vào tuần trước, là mức giảm tệ nhất kể từ tháng 1 sau chuỗi tăng giá ổn định.

Thị trường chứng khoán Mỹ cũng có một tuần biến động, mặc dù báo cáo việc làm cao hơn dự kiến được công bố vào thứ Sáu đã thúc đẩy niềm tin vào nền kinh tế và thu nhập. Hợp đồng tương lai chứng khoán Mỹ biến động đêm qua.

Các nhà đầu tư đang hướng tới chỉ số giá tiêu dùng của Mỹ được công bố vào thứ Tư, cùng với biên bản cuộc họp tháng 3 của Cục Dự trữ Liên bang và một số bài phát biểu của các quan chức Fed.

Tuần trước, Chủ tịch Fed Minneapolis Neel Kashkari đã khơi gợi về khả năng không cắt giảm lãi suất trong năm nay nếu lạm phát vẫn ở mức cao, mặc dù thị trường vẫn dự báo khoảng 50% khả năng cắt giảm vào tháng 3, theo công cụ FedWatch của CME.

Ngân hàng Trung ương Châu Âu họp vào thứ Năm để đưa ra quyết định chính sách tiền tệ mới nhất. Không có biến động nào về lãi suất được dự báo, tháng 6 đã được thị trường hoàn toàn kỳ vọng là thời điểm để cắt giảm lần đầu tiên ngay cả khi thời gian dự kiến của Fed bị lùi lại. Lạm phát khu vực Euro giảm mạnh hơn dự kiến vào tháng 3, xuống 2.4%.

Trên đây là một số cập nhật về diễn biến thông tin có trong suốt buổi sáng

Đây là mức biến động hàm ý trong 1 tháng và có thể chỉ ra mức hỗ trợ và kháng cự kỹ thuật.