Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Nasdaq đóng cửa giảm 0.4% xuống mức đáy ngày, thấp nhất kể từ thứ Năm và là ngày giảm thứ ba liên tiếp khi cố phiếu các công ty sản xuất chip chững lại.

Trên thị trường FX, không có kịch tính lớn nào trên thị trường vào thứ Ba nhưng dữ liệu kinh tế có phần yếu kém và cuộc đấu giá trái phiếu kho bạc diễn ra mạnh mẽ. Mặc dù vậy, đồng đô la Mỹ vẫn mạnh lên. EUR/USD tăng lên 1.0860 trong phiên Âu nhưng dần giảm 30 pip trong giao dịch ở phiên Mỹ. GBP/USD cũng biến động tương tự xuống mức 1.2826. AUD/USD vừa giảm sau khi dữ liệu CPI thấp hơn dự kiến.

Vàng tăng $6 lên $2179. Bitcoin tăng lên $69,997. Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống 4.234%. Dầu thô WTI giảm $0.58 xuống $81.54/ thùng.

AUD/USD đã giảm từ gần 0.6540 xuống 0.6524 sau tin CPI thấp hơn dự kiến.

Thị trường không dự đoán bất kỳ sự thay đổi chính sách nào được công bố sau cuộc họp JMMC tuần tới.

Có thông tin rằng mọi quốc gia OPEC ngoại trừ Ả Rập Saudi đều không cắt giảm sản lượng.

Dầu thô WTI hiện giảm xuống $82.05/ thùng.

Vàng giảm xuống $2,179 trong bối cảnh DXY tăng lên trên 104.20 sau khi niềm tin người tiêu dùng Mỹ tháng 3 thấp hơn dự kiến.

Sắc xanh lan tỏa thị trường chứng khoán Mỹ đầu giờ mở cửa.

Số đơn đặt hàng hàng hóa lâu dài ở Mỹ đã tăng 1.4% trong tháng 2, vượt mức đồng thuận 0.8% của StreetAccount. Theo Tom Hainlin, chiến lược gia đầu tư cấp cao tại U.S. Bank Asset Management, việc dữ liệu tăng trưởng mạnh mẽ, kết hợp với lạm phát cao hơn dự kiến, không hẳn là một “môi trường xấu” đối với cổ phiếu. Trên thực tế, nó có thể là động lực để sự phục hồi của thị trường lan rộng hơn:

Mặt khác, chỉ số niềm tin người tiêu dùng trong tháng 3 thấp hơn những gì các nhà kinh tế dự kiến.

Ba chỉ số chính đang trên đà đạt được tháng tăng thứ năm liên tiếp. S&P500 tăng hơn 2% trong tháng 3. Nasdaq Composite đang đạt mức tăng 1.8% trong khi Dow Jones tăng 0.8%.

Đây là một kết quả đáng thất vọng vào thời điểm các dữ liệu sản xuất khác đã bắt đầu được cải thiện.

Vàng giảm từ $2,198 xuống $2,188 trước khi điều chỉnh lên $2,190 rồi quay đầu giảm xuống $2,182 ở thời điểm hiện tại trong bối cảnh USD và lợi suất trái phiếu kho bạc tăng nhẹ.

Thị trường chờ đợi công bố dữ liệu tâm lý người tiêu dùng Mỹ.

Giá dầu thô ổn định khi các cuộc chiến ở Đông Âu và Trung Đông làm gián đoạn nguồn cung:

Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng sau khi cổ phiếu Mỹ giảm điểm ngày đầu tuần:

Từ đầu tháng đến nay, các chỉ số chứng khoán chính của Hoa Kỳ đang trên đà có tháng tăng điểm thứ năm liên tiếp. S&P 500 tăng hơn 2% trong tháng 3. Nasdaq Composite đang đạt mức tăng 1.8% trong khi Dow Jones tăng 0.8%.

Theo đồng sáng lập 3Fourteen Research, Warren Pies, bất chấp một số lo ngại rằng đợt phục hồi của thị trường đã đi vào vùng quá mua, các nhà đầu tư vẫn không thể coi thường cổ phiếu vào thời điểm hiện tại. Pies cho biết:

Đơn đặt hàng hàng hóa lâu bền ở Mỹ đã tăng 1.4% trong tháng 2, vượt quá mức đồng thuận 0.8% từ các nhà kinh tế, theo StreetAccount. Sự gia tăng đơn đặt hàng lâu bền của Mỹ trong tháng trước cho thấy các công ty có phần lạc quan về hướng đi của nền kinh tế. Điều này diễn ra trước khi PCE - thước đo lạm phát yêu thích của Fed được công bố vào thứ Sáu khi nhiều thị trường sẽ đóng cửa để nghỉ lễ Phục sinh. Chủ tịch Fed Jerome Powell sẽ phát biểu cùng ngày.

Tin tức chính:

Thị trường:

Mặc dù tin tức không nhiều, nhưng nhìn chung vẫn có một số biến động đáng kể trong thị trường.

Đồng USD tiếp tục giảm khi khẩu vị rủi ro có dấu hiệu cải thiện

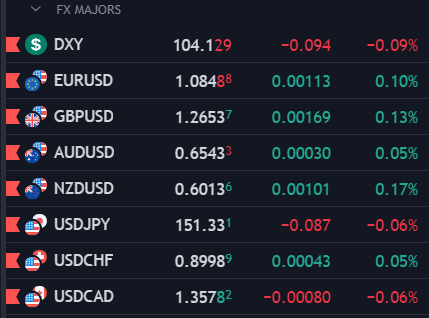

EUR/USD tăng lên 1.0860 mặc dù việc đáo hạn các quyền chọn lớn đang kiềm chế biến động cặp tiền tệ này cho đến nay. Trong khi đó, USD/JPY ít biến động hơn ở mức 151.35. Trong khi đó, USD/CHF giữ trên 0.9000 khi tác động từ việc cắt giảm lãi suất của SNB vẫn còn ảnh hưởng, USD/CAD giảm xuống 1.3560 trong khi AUD/USD tăng lên 0.6553 trong ngày.

Thị trường chứng khoán đang thể hiện tâm lý lạc quan tích cực. HĐTL S&P 500 tăng 0.4% trong khi chứng khoán Châu Âu tăng nhẹ.

Bên cạnh đó, vàng cũng đang tăng vọt, nỗ lực chạm mức $2,200 USD. Trong khi đó, Bitcoin hiện vẫn tăng trong ngày ở mức $70,729

Giá khí tự nhiên (XNG/USD) giao dịch cao hơn vào thứ Ba sau các cuộc tấn công giữa Ukraine và Nga nhằm vào các cơ sở lưu trữ khí đốt và dầu mỏ trong cuối tuần qua. Trong khi đó, tại Trung Đông, sự căng thẳng giữa Mỹ và Israel đang gia tăng sau khi Mỹ không phủ quyết thỏa thuận ngừng bắn tại Hội đồng Bảo an Liên hợp quốc.

Trong khi đó, Chỉ số DXY đang giảm ngày thứ hai liên tiếp trong tuần này sau khi PBoC đã neo tỷ giá đồng nội tệ cao hơn trong hai ngày liên tiếp. Cùng với đó, thị trường đang nghi ngờ liệu Fed có cắt giảm lãi suất ba lần trong năm nay sau khi áp lực lạm phát có dấu hiệu gia tăng.

Khí tự nhiên đang được giao dịch ở mức $1.87/MMBtu tại thời điểm viết bài.

Các nhà kinh tế tại HSBC cho biết đòng JPY sẽ phục hồi trong năm 2024, trong khi CHF có khả năng tiếp tục đà giảm kể từ đầu năm:

HĐTL S&P 500 hiện tăng 0.4% và Nasdaq tăng 0.6% với sự dẫn dắt của nhóm cổ phiếu công nghệ. Thị trường chứng khoán Châu Âu cũng tích cực với chỉ số DAX tăng 0.5%, CAC tăng 0.2%, trong khi FTSE 100 hiện cũng đi ngang ở mức tham chiếu. Khẩu vị rủi ro tích cực đã khiến chỉ số DXY tiếp tục suy yếu trong phiên này.

Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh:

Các bình luận đã phản ánh rõ ràng lập trường hawkish hơn của bà Mann tại BoE. Trong cuộc họp tuần trước, bà đã điều chỉnh kết quả bỏ phiếu của mình từ tăng lãi suất sang giữ nguyên. Hiện tại, cơ hội cắt giảm lãi suất trong tháng 6 và tháng 8 vẫn đang được san bằng tương đối, với xác suất 67% cắt giảm trong tháng 6,

Như đã đề cập trước đó, ECB đang chờ đợi dữ liệu tiền lương được công bố vào cuối tháng 5 tới, trước khi đưa ra bất kỳ tuyên bố nào về việc cắt giảm lãi suất vào tháng 6.

Trang KCNA đưa tin Triều Tiên sẽ từ chối bất kỳ cuộc đàm phán nào tiếp theo với Nhật Bản:

Em gái của Kim Jong Un, đồng thời cũng là quan chức cấp cao của Triều Tiên, Kim Yo Jong trước đó đã nói rằng:

Dù vậy, các chỉ số vẫn giao dịch quanh các mức đỉnh lịch sử. HĐTL Hoa Kỳ hiện tăng nhẹ 0.2%. các nhà đầu tư cần chú ý tới việc tái cân bằng dòng tiền vào cuối tháng có thể gây ra những biến động khác thường.

Tính đến thời điểm hiện tại, các nhà đầu tư mới nhìn thấy những động thái can thiệp bằng lời nói từ các quan chức Nhật Bản liên quan đến JPY. Dù phần nào hạn chế đà giảm của đồng tiền này nhưng nhìn chung vẫn chưa xoay chuyển được tình thế. Đối với các doanh nghiệp Nhật bản, đặc biệt là các nhà nhập khẩu đang gặp khó khăn vì việc tăng lương cũng đang ảnh hưởng mạnh mẽ lên biên lợi nhuận của họ, nhưng họ vẫn phải thực hiện vì lợi ích chung của chính phủ và BoJ.

Hiện các nhà nhập khẩu đang mong đợi sự trợ giúp từ các quan chức Nhật Bản để ngăn JPY tiếp tục mất giá. Trong khi đó, nhiều doanh nghiệp hàng đầu của Nhật Bản, như các nhà xuất khẩu lại đang hưởng lợi mạnh mẽ từ sự suy yết của JPY, đứng đầu là Toyota.

Điều này một lần nữa xác nhận lại dự báo GDP quý IV năm 2024 của Tây Ban Nha sẽ tăng 2% so với cùng kỳ

Chứng khoán châu Âu tiếp tục củng cố ở các mức đỉnh lịch sử gần đây, với HĐTL Mỹ giao dịch trầm lắng trước đó nhưng hiện đang tăng nhẹ trong khoảng nửa tiếng qua. HĐTL S&P 500 tăng 0.3% cho thấy tâm lý thị trường đang dần lạc quan hơn vào đầu tuần. Ngoài ra, các nhà đầu tư cần chú ý hiện đang là thời điểm cuối tháng/quý.

Dữ liệu tăng nhẹ trong tháng 4 như dự báo nhưng vẫn thể hiện sự phục hồi chậm chạp trong tâm lý người tiêu dùng Đức. GfK lưu ý:

Các đồng tiền chính tăng nhẹ khi USD suy yếu. Trong khi đó, các chỉ số chứng khoán giao dịch tích cực quanh các mức đỉnh trước khi kết thúc tháng 3, cũng là quý I của năm 2024. Lợi suất TPCP cũng giảm nhẹ, với lợi suất 10 năm quanh mức 4.24%.

Trong phiên Âu sắp tới không có nhiều dữ liệu quan trọng được công bố, cần chú ý rằng việc tái cân bằng dòng tiền và vị thế giao dịch vào cuối tháng/quý cũng có thể gây ra những biến động bất thường

Happy trading!

Vào thứ Ba, New Zealand đã lên tiếng cáo buộc Trung Quốc tài trợ cho các hacker tấn công vào Quốc hội của nước này vào năm 2021. Đại sứ quán Trung Quốc tại New Zealand đã từ chối phản hồi ngay lập tức yêu cầu bình luận. Bộ trưởng Ngoại giao New Zealand Winston Peters cho biết:

Một ngày trước đó, cả Hoa Kỳ và Anh tuyên bố rằng Trung Quốc đứng đằng sau một chiến dịch gián điệp mạng nhằm vào các quốc gia của họ, với mục tiêu đánh cắp dữ liệu cử tri Anh và hàng triệu cá nhân khác, bai gồm các nhà lập pháp, học giả và quan chức bộ quốc phòng.

Chỉ số DXY điều chỉnh giảm, giao dịch quanh mốc 104.13, sau khi tăng mạnh vào cuối tuần trước.

USD/JPY tăng nhẹ, giao dịch quang mốc 151.39 sau khi dữ liệu CPI tháng 2 của Nhật Bản giảm xuống còn 2.3%, từ 2.6% trong tháng 1, thấp hơn so với dự báo 2.5%.

Nhìn chung, đồng USD đang giảm nhẹ so với đà tăng của hôm 21-22/3. Giá đang được đẩy lùi về các mức quan trọng và xu hướng đang được điểu chỉnh lại.

Chuyên gia phân tích của Citi phát biểu trên Seeking Alpha rằng:

Ngân hàng Nhân dân Trung Quốc dự kiến:

Tuyên bố của Bộ trưởng Ngoại giao New Zealand Winston Peters liên quan đến vụ tấn công mạng do nhà nước bảo trợ nhằm vào quốc hội New Zealand vào năm 2021:

Ngân hàng Nhân dân Trung Quốc đang tiếp tục hỗ trợ đồng nhân dân tệ, đặt tỷ giá tham chiếu hôm nay thấp hơn gần 1100 pip so với ước tính tại 7.0943 (ước tính: 7.2037)

AUD và NZD tăng sau tin nhưng đã thoái lui nhẹ với AUD/USD, NZD/USD lần lượt hiện ở mức 0.6546 và 0.6009.