Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Chủ tịch Fed Atlanta Bostic cho biết:

Thị trường chứng khoán Mỹ đồng loạt giảm điểm khi dữ liệu PPI Mỹ cao hơn dự kiến làm dấy lên lo ngại rằng Fed sẽ cắt giảm lãi suất muộn hơn kỳ vọng của các nhà đầu tư. S&P 500 giảm 0.48% xuống mức 5,005.57 trong khi Dow Jones giảm 145.13 điểm, tương đương 0.37%, đóng cửa ở mức 38,627.99 và Nasdaq Composite giảm 0.82%, đóng cửa ở mức 15,775.65. Chuỗi 5 tuần tăng liên tiếp của cả ba chỉ số chính bị phá vỡ. S&P 500 kết thúc tuần với mức giảm 0.42%, Dow Jones và Nasdaq Composite giảm lần lượt 0.11% và 1.34%.

Trên thị trường FX, USD bật tăng sau công bố dữ liệu PPI trước khi quay đầu giảm và xóa sạch đà tăng trước đó. DXY đóng cửa ở 104.27. NZD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. NZDUSD tăng 0.31% lên 0.6126. USDJPY tăng 0.20%, đóng cửa ở 149.85. GBPUSD đi ngang ở 1.2600. Nhà kinh tế trưởng BoE Pill cho biết hoạt động yếu kém ở Anh không gây áp lực giảm lạm phát nhiều trong bối cảnh thị trường lao động ở Anh thắt chặt, được thúc đẩy bởi nguồn cung yếu và nhu cầu mạnh và khẳng định thời điểm đưa ra quyết định cắt giảm lãi suất vẫn còn xa.

Vàng tăng $9 lên $2,013. Bitcoin duy trì trên ngưỡng $52K. Lợi suất trái phiếu kho bạc đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 4.3 bps lên 4.28%. Giá dầu thô tăng cao do căng thẳng âm ỉ ở Trung Đông làm lu mờ tình trạng lạm phát dai dẳng ở Mỹ và triển vọng nhu cầu u ám trong năm nay. Dầu thô WTI tăng $1.20 lên $79.23/ thùng. Trong tuần, dầu thô WTI tăng khoảng 3%, đạt mức đỉnh kể từ ngày 6 tháng 11 trong khi dầu thô Brent tăng 1.5% trong tuần, đạt mức đỉnh kể từ ngày 26 tháng 1.

Đồng đô la Mỹ và thị trường trái phiếu nhanh chóng đảo chiều trở lại mức trước khi dữ liệu PPI được công bố và điều tương tự cũng diễn ra với EUR/USD. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm cũng giảm từ mức đỉnh 4.72% xuống còn 4.65%.

Trước đó, có dự báo cho rằng các điều chỉnh theo mùa sẽ khiến tác động của dữ liệu PPI giảm bớt, và điều đó chính xác đã xảy ra.

Các nhà giao dịch nên thận trọng từ thời điểm này trở đi vì hai quan chức Fed - Raphael Bostic và Mary Daly - dự kiến sẽ có bài phát biểu. Thị trường hiện đang có tâm lý khá bình tĩnh về lạm phát cao và một bình luận "hawkish" từ bất kỳ ai trong số họ (đặc biệt là Daly) có thể gây ra biến động mạnh.

Các số liệu kinh tế mới công bố gần với dự kiến, nhưng cho thấy hoạt động kinh tế hơi yếu và lạm phát cao hơn dự kiến. Mặc dù có sự cải thiện đáng kể trong những tháng trước, đây có thể được coi là một bước lùi nhỏ. Đồng USD hiện chưa có phản ứng đáng kể, nhưng cần theo dõi thị trường chứng khoán vì lực bán mạnh hơn có thể bắt đầu xuất hiện.

Các chỉ số chứng khoán chính của Mỹ đang giao dịch giảm ngay sau khi mở cửa. Chuỗi tăng 5 tuần liên tiếp của mỗi chỉ số có nguy cơ bị phá vỡ. Thị trường hiện tại:

Barr hiếm khi bình luận công khai về chính sách tiền tệ. Ông tập trung vào điều tiết các ngân hàng.

Áp lực bán đối với EUR/USD đã quay trở lại và khiến cặp tiền này giảm xuống dưới 1.0750 trong phiên giao dịch. Dữ liệu từ Mỹ cho thấy lạm phát lõi của nhà sản xuất (core producer inflation) tăng từ 1.7% trong tháng 12 lên 2% trong tháng 1, hỗ trợ cho đà tăng của đồng USD.

Đồng USD tăng khoảng 30 pip sau khi dữ liệu PPI cao hơn dự kiến, củng cố những cảnh báo về lạm phát tháng 1. Báo cáo CPI đầu tuần cũng đã gây lo ngại cho thị trường và giá xuất/ nhập khẩu cũng cao.

Liệu có phải có vấn đề điều chỉnh theo mùa tại thời điểm chuyển giao giữa năm cũ và năm mới hay không?

Mặc dù có những lo ngại về điều chỉnh theo mùa, cuối cùng thị trường vẫn phải giao dịch dựa trên dữ liệu hiện có. Lợi suất trái phiếu chính phủ Mỹ tăng 3-4 điểm cơ bản trên tất cả các kỳ hạn sau khi dữ liệu được công bố. Hợp đồng tương lai lãi suất quỹ Fed hiện đang dự báo mức cắt giảm 86 điểm cơ bản trong năm nay, so với 96 điểm trước khi dữ liệu được công bố.

Có thể thấy trên biểu đồ đồng Euro, đồng USD có vẻ không chắc chắn liệu có muốn chạy theo xu hướng này không:

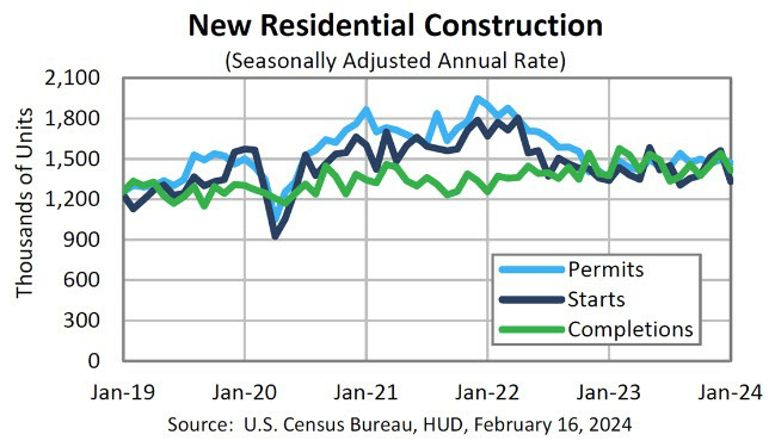

Chi tiết Khởi công nhà ở:

Chi tiết Giấy phép xây dựng:

Nhà ở hoàn thiện:

Các chỉ số lõi:

Các tin chính:

Thị trường:

Thị trường diễn biến khá yên ắng trong phiên giao dịch hôm nay, nhưng chứng khoán lại tiếp tục tăng mạnh khi tuần giao dịch sắp kết thúc.

Các chỉ số chứng khoán châu Âu vẫn được hỗ trợ tốt khi cả DAX và CAC 40 đều thiết lập mức đỉnh kỷ lục mới. Tương tự, hợp đồng tương lai chứng khoán Mỹ cũng đang tăng, với các cổ phiếu công nghệ dẫn đầu đà tăng, khiến cho mức giảm sau báo cáo CPI của Mỹ gần như bị xóa bỏ.

Mặc dù thị trường chứng khoán lạc quan, nhưng điều này dường như không lan sang các thị trường khác. Các đồng tiền chính tương đối ít biến động, đồng đô la Mỹ gần như đi ngang trong ngày. USD/JPY nhích nhẹ lên 150.20 nhưng nguyên nhân chủ yếu là do lợi suất trái phiếu có xu hướng tăng. Nói chung, sự biến động này không đáng kể.

Cần theo dõi thêm dữ liệu kinh tế Mỹ sắp được công bố trước khi kết thúc tuần giao dịch.

Ngoài tin tức thị trường, có thông tin rằng lãnh đạo phe đối lập Nga Alexey Navalny đã chết trong tù. Người phát ngôn của Navalny cho biết cái chết của ông vẫn chưa được xác nhận chính thức, trong khi luật sư của ông đang trên đường đến trại giam IK-3, nơi ông được cho là đang thụ án.

Năm 2021, tổng thống Mỹ Biden cho rằng nếu Navalny chết trong tù, Nga sẽ phải gánh chịu những hậu quả “thảm khốc”.

Các nhà kinh tế tại UBS dự đoán tỷ giá EUR/USD sẽ duy trì ổn định vì ECB sẽ không vội nới lỏng chính sách tiền tệ:

Phiên giao dịch diễn ra tương đối yên ắng với tín hiệu hỗn hợp sau những biến động của ngày hôm qua. Đồng USD giảm về dưới mức 104.3, trong khi chưa có tín hiệu rõ ràng tại thị trường châu Âu. Đây là điều dễ hiểu khi chúng ta đang chờ đợi thêm dữ liệu kinh tế Mỹ được công bố trong ngày hôm nay.

USD/JPY tăng nhẹ 0.2% và duy trì trên mức 150.00 trong khi lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm cũng tăng nhẹ lên 4.26%. Các cặp tiền khác thậm chí còn ít biến động hơn trong ngày hôm nay. EUR/USD đi ngang quanh mức 1.0774 với việc đáo hạn các quyền chọn lớn khiến biến động giá được kiểm soát. GBP/USD cũng không thay đổi nhiều sau báo cáo bán lẻ của Anh, duy trì dưới mức 1,2600. Các đồng tiền hàng hóa khác cũng khá im ắng sau những biến động trong tuần này.

Chỉ số tương lai Mỹ tăng nhẹ nhưng chưa thực sự ảnh hưởng đến thị trường ngoại hố. Cổ phiếu hiện đang có câu chuyện riêng nên điều này không quá ngạc nhiên.

Sắp tới, chúng ta sẽ có dữ liệu PPI của Mỹ và chỉ số niềm tin người tiêu dùng và kỳ vọng lạm phát của Đại học Michigan. Những thông tin này có thể sẽ cung cấp manh mối trong ngày giao dịch cuối cùng của tuần này.

Phe bán USD đã quay trở lại và đồng USD tiếp tục suy yếu vào thứ Năm. Các nhà kinh tế tại ING phân tích triển vọng của đồng bạc xanh:

Cặp EUR/USD giảm nhẹ sau hai ngày tăng điểm, về mức 1.0770 . Tâm lý lạc quan của thị trường hỗ trợ đồng USD trước các sự kiện dữ liệu quan trọng, đặc biệt là Chỉ số PP) và Chỉ số Niềm tin Người tiêu dùng của Đại học Michigan từ Hoa Kỳ (Mỹ) đêm nay.

Quan chức ECB Francois Villeroy de Galhau đã đề cập một số lý do khiến họ không nên chờ đợi quá lâu cho lần hạ lãi suất đầu tiên. Mặc dù ý tưởng hạ lãi suất trong năm nay có vẻ khả thi, nhưng thời điểm chính xác vẫn đang được xem xét. Còn nhiều dư địa để điều chỉnh lãi suất mà không cần ngay lập tức quay trở lại chính sách tiền tệ nới lỏng.

Chỉ số DXY đang cố gắng hồi phục sau đà giảm gần đây. Tâm lý thị trường đang nghiêng về việc Fed sẽ tránh cắt giảm lãi suất vào tháng 3 và tháng 5. Công cụ FedWatch của CME cho thấy xác suất 52% khả năng Fed sẽ cắt giảm 0.25% lãi suất (bps) vào tháng 6. Dữ liệu Bán lẻ Mỹ đáng thất vọng vào thứ Năm đã góp phần gây áp lực giảm giá lên đồng USD và tạo đà tăng cho cặp EUR/USD/

Quan chức ECB Isabel Schnabel cho biết hôm thứ Sáu:

Lợi suất trái phiếu đã có mức tăng đáng kể sau báo cáo CPI. Lợi suất kỳ hạn 10 năm đã vượt qua phạm vi 3.80% - 4.20% nhưng cuối cùng bị hạn chế bởi đường MA 100 ngày và hiện ở mức 4.337%.

Điều này không giúp đồng USD lặp lại diễn biến giá của thứ Ba khi chỉ số DXY không có nhịp hồi phục đáng kể nào và đi ngang quanh mức 104.4. Điều này đã hỗ trợ cho USD/JPY đã thoát khỏi mức đáy ngày hôm qua và quay trở lại trên mức 150.00, trong khi EUR/USD cũng hồi phục trở lại mức 1.0770.

Trong khi đó, vàng cũng đang giao dịch trở lại mức 2,005 USD sau khi bật tăng từ đường MA 100 ngày của chính nó\ ở mức 1.992,24 USD.

Xác suất cắt giảm lãi suất vào tháng 4 hiện rơi vào khoảng 53%. Vì vậy, vẫn có nhiều nhà đầu tư không chịu sự chi phối sau các bình luận có phần dovish như này từ các nhà hoạch định ECB.

Lạm phát của Pháp tiếp tục giảm với dữ liệu CPI lõi cũng phản ánh sự sụt giảm vào đầu năm mới. Lạm phát cơ bản hàng năm tăng 3% trong tháng 1, giảm từ mức tăng 3.4% trong tháng 12.

Chỉ số DAX và CAC đang đạt mức cao kỷ lục và có thể sẽ đóng cửa khởi sắc trong tuần này. HĐTL Hoa Kỳ giao dịch ảm đạm, với S&P 500 đi ngang tại thời điểm này.

Dữ liệu cho thấy giá bán buôn ở Đức đã hồi nhẹ trong tháng 1. Nhưng so với tháng 1 năm ngoái, giá bán buôn lại giảm 2.7%, chủ yếu là do giá các sản phẩm dầu khoáng giảm (-7.2%).

Doanh số bán lẻ:

Doanh số bán lẻ (không bao gồm ô tô và nhiên liệu):

Sau mức giảm kỷ lục trong tháng 12, doanh số bán lẻ ở Anh đã phục hồi mạnh mẽ vào đầu năm mới. Tốc độ tăng trong tháng 1 đã chạm mức cao nhất kể từ tháng 4/2021 và chứng khiến doanh số bán lẻ quay trở lại mức được ghi nhận vào tháng 11 năm ngoái. Phân tích báo cáo cho thấy doanh số bán lẻ tại đầu hết các ngành hàng đều tăng, ngoại trừ quần áo.

Cập nhật GBP/USD:

Đồng đô la đang giữ ổn định hơn cho đến ngày hôm nay khi lợi suất tăng trở lại cao hơn một chút. Dữ liệu doanh số bán lẻ của Mỹ ngày hôm qua là một 'trở ngại' đối với đồng đô la, khi các nhà giao dịch đảo ngược các động thái sau CPI trong tuần.

Dữ liệu của Hoa Kỳ sẽ tiếp tục được chú ý với giá sản xuất và dữ liệu về tâm lý người tiêu dùng sắp được công bố.

Hoạt động tiêu dùng ở Anh yếu nhưng kỳ vọng tháng 1 sẽ phản ánh doanh số bán lẻ tăng 1.5% hàng tháng. Mặc dù vậy, nó xuất hiện sau mức giảm 3.2% trong tháng 12. Điều đó một phần sẽ khiến đồng bảng Anh trở thành điểm đáng quan tâm trong phiên tới.

14 giờ ngày 16 tháng 2 - Chỉ số giá bán buôn tháng 1 của Đức

14 giờ ngày 16 tháng 2 - Doanh số bán lẻ tháng 1 của Vương quốc Anh

14 giờ 45 ngày 16 tháng 2 - Số liệu CPI tháng 1 của Pháp

Phần lớn các động thái sau CPI đã bị đảo ngược trong giao dịch ngày hôm qua. Điều đó xảy ra sau một báo cáo doanh số bán lẻ khá đáng thất vọng của Mỹ. Đồng đô la đã bị ảnh hưởng khi lợi suất trái phiếu giảm.

Tỷ giá EUR/USD chạm đáy trong tháng 12 ở mức 1.0723 và hiện đang giao dịch quanh mức 1.0760. Trong khi đó, USD/JPY có vẻ như sẽ vượt trên mức phá vỡ 150.00 nhưng người mua hiện vẫn chưa chấp nhận. Tỷ giá này này hiện đã tăng 0.2% trong hôm nay lên 150.20

Đồng thời, lợi suất trái phiếu kho bạc kỳ hạn 10 năm nhanh chóng giảm trở lại mức trước đó là ở mức 3.80% so với mức 4.20% sau dữ liệu ngày hôm qua. Nhưng nó đã phục hồi trở lại với lợi suất hiện tăng 2 điểm cơ bản lên gần 4.26% trước phiên giao dịch ở châu Âu.

Vàng tăng nhẹ để giữ ở mức 2,004 USD. Kim loại quý này đang duy trì mức tăng nhẹ so với mức trung bình động 100 ngày, hiện ở mức 1,992 USD

Phát biểu của Thống đốc BOJ, Kazuo Ueda:

AUD/USD đang trên phục hồi trở lại với mức tăng từ 0.6511 lên 0.6520 (sau đợt suy yếu do báo cáo việc làm đáng thất vọng khiến đồng đô la Úc giảm giá sau khi dữ liệu việc làm đáng thất vọng trong nước khiến thị trường nâng cao kỳ vọng Ngân hàng Dự trữ Úc (RBA) sẽ cắt giảm lãi suất vào cuối năm 2024).

Nguyên tắc cắt giảm lãi suất trong năm nay dường như đã được định sẵn.

ECB sẽ đạt được một số mục tiêu từ việc thực hiện cắt giảm lãi suất mà không nhất thiết phải quay lại chính sách tiền tệ phù hợp.

Tất cả điều này thực sự không có gì mới. Điều đó vẫn tái khẳng định rằng việc cắt giảm lãi suất có thể diễn ra vào tháng 4 hoặc có thể vào tháng 6 hoặc tháng 7 ở giai đoạn này.