Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Trái ngược với sự kỳ vọng của thị trường, trong bài phát biểu sáng nay của mình, Chủ tịch Fed New York William không đề cập tới chính sách tiền tệ.

Trọng tâm của thị trường chuyển sang bài phát biểu của quan chức Fed Daly vào thứ 6, trước khi các quan chức Fed ngừng xuất hiện trước cuộc họp FOMC.

Chủ tịch Bundesbank Nagel cho biết:

The Beige Book được công bố ngày 17.01.2024:

The Beige Book nêu bật một nền kinh tế chậm chạp nhưng vẫn đang tăng trưởng. Cũng không có bất kỳ dấu hiệu nào về áp lực giá mới, vì vậy câu hỏi đặt ra là Fed sẽ thực sự nới lỏng đến mức nào trong tình hình kinh tế như vậy.

Thị trường chứng khoán Mỹ đồng loạt giảm. Dow Jones giảm 94.45 điểm, tương đương 0.25% trong khi S&P 500 và Nasdaq Composite giảm lần lượt 0.56% và 0.59%. Các nhà đầu tư lo lắng rằng việc báo cáo doanh số bán lẻ tháng 12 khả quan và phản ánh xu hướng chi tiêu tiêu dùng linh hoạt có thể đồng nghĩa với việc Fed sẽ cắt giảm lãi suất ít hơn nhiều người mong đợi. Thị trường hiện định giá khoảng 56% khả năng lãi suất sẽ giảm 25 bps vào tháng 3, theo CME FedWatch Tool.

Trên thị trường FX, USD tăng nhẹ. DXY tăng 0.03%, đóng cửa ở 103.40. GBP mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. GBPUSD tăng 0.32% lên 1.2675. EURUSD đã kiểm tra đường MA 200 ngày ở mức 1.0846. Cặp tiền chạm đáy trong ngày ở 1.0844, chỉ cách mức mục tiêu MA200 hai pip trước khi bật lên và đóng cửa ở 1.0880. USDJPY quay đầu giảm xuống 148.18 sau khi tăng lên vùng dao động mục tiêu trong khoảng từ 148.45 đến 148.59.

Vàng cắm đầu giảm hơn 1% xuống $2,005.90. Bitcoin giảm gần 1% xuống dưới $43K. Lợi suất trái phiếu kho bạc đồng loạt tăng cao. Lợi suất trái phiếu kỳ hạn 2 năm tăng 12.2 bps lên 4.35% trong khi lợi suất trái phiếu kỳ hạn 10 năm chạm mức 4.10%. Giá dầu tăng nhẹ do đợt lạnh khắc nghiệt làm gián đoạn một số hoạt động sản xuất dầu của Mỹ bù đắp cho mức tăng trưởng kinh tế đáng thất vọng ở Trung Quốc làm dấy lên lo ngại về nhu cầu năng lượng. Dầu thô WTI tăng $0.5 lên $72.90/ thùng.

Doanh thu (tháng 11):

Tỷ lệ hàng tồn kho/doanh thu (tháng 11):

Nhóm kiểm soát trong dữ liệu bán lẻ Mỹ, một chỉ số quan trọng, tăng 0.8% so với dự kiến 0.2%. Chỉ số này cũng được điều chỉnh tăng so với báo cáo ban đầu là 0.4% lên 0.5%.

Thị trường trái phiếu có phản ứng mạnh hơn, lợi suất trái phiếu Mỹ kỳ hạn 2 năm tăng 5 điểm cơ bản, quay lại mức của thứ Tư tuần trước.

Hợp đồng tương lai S&P 500 giảm 31 điểm, lẽ ra có thể hỗ trợ đồng đô la, nhưng tác động không đáng kể. Đồng đô la Australia giảm mạnh hôm nay, chủ yếu do diễn biến ảm đạm của thị trường chứng khoán Trung Quốc.

Thống đốc Cục Dự trữ Liên bang (Fed) Michelle Bowman cảnh báo việc tăng yêu cầu vốn ngân hàng có thể gây ra "tác hại đáng kể" cho nền kinh tế Mỹ.

Không đề cập đến chính sách tiền tệ.

Chi tiết:

Trước báo cáo này, doanh số bán lẻ đã tăng trong 6 trong 7 tháng trước đó bất chấp sức cản từ giá xăng giảm.

OPEC cho biết việc công bố sớm dự báo nhu cầu dầu năm 2025 là nhằm "hỗ trợ hiểu rõ các động thái thị trường và cung cấp định hướng dài hạn". Nói cách khác, họ hy vọng những dự báo này sẽ giúp thị trường dầu ổn định hơn. Tuy nhiên, mức giảm gần 2% của giá dầu hôm nay cho thấy nỗ lực của OPEC chưa mang lại hiệu quả như mong đợi.

Các tin chính:

Thị trường:

Điểm nhấn của phiên giao dịch là báo cáo CPI của Anh, với mức lạm phát cao hơn dự kiến. Chi tiết cho thấy lạm phát dịch vụ vẫn ở mức cao, mặc dù các thành phần khác có sự biến động trong tháng 12. Tuy nhiên, những con số này vẫn đủ để đẩy đồng bảng Anh tăng giá trong ngày.

Đáp lại tin tức lạm phát Anh cao hơn dự kiến, cặp GBP/USD ban đầu tăng từ 1.2605 lên 1.2640. Sau đó, cặp tiền này tiếp tục tăng lên gần 1.2700 trước khi chốt phiên ở mức 1.2675, tăng 0.3% trong ngày. Các nhà giao dịch hiện đang hướng sự chú ý đến dữ liệu bán lẻ của Mỹ để tìm kiếm tín hiệu tiếp theo về tình hình kinh tế và xu hướng lãi suất của Fed.

Bên cạnh tin tức lạm phát Anh, những bình luận trái chiều từ các quan chức ECB về khả năng cắt giảm lãi suất cũng góp phần vào diễn biến thị trường ngoại hối hôm nay. Tuy nhiên, cặp EUR/USD hầu như không biến động nhiều, hiện giao dịch ở mức 1.0870, chỉ nhích cao hơn một chút so với mức trung bình động 200 ngày quan trọng ở mức 1.0846.

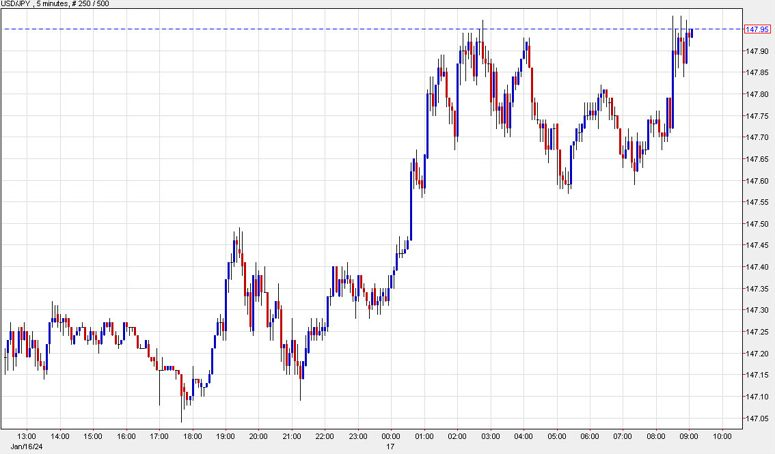

Đồng đô la Mỹ đã cố gắng mở rộng lợi thế trong phiên giao dịch sớm của châu Âu, nhưng đến thời điểm hiện tại, đà tăng chủ yếu chỉ diễn ra trước đồng yên Nhật và các loại tiền tệ hàng hóa. Cặp USD/JPY tăng lên mức cao nhất 147.95 trước khi chốt phiên quanh 147.70, vẫn tăng 0.3% so với đầu ngày. Cặp USD/CAD tăng 0.2% lên 1.3520, đang tìm cách vượt qua mức trung bình động 200 ngày quan trọng ở 1.3480.

Các đồng tiền "antipodean" (Australia và New Zealand) tiếp tục gặp khó khăn sau dữ liệu kinh tế Trung Quốc yếu kém và tâm lý thị trường thận trọng hơn trong ngày. AUD/USD dẫn đầu đà giảm, giảm 0.4% xuống 0.6555 nhưng ít nhất đã thoát khỏi mức đáy 0.6535 trước đó.

Thị trường trái phiếu Mỹ tỏ ra thận trọng hơn ở kỳ hạn dài, với lợi suất trái phiếu 10 năm ít biến động. Tuy nhiên, thị trường trái phiếu sẽ là tâm điểm cần theo dõi, vì nó có thể báo hiệu những biến động mạnh hơn trên thị trường trước khi công bố dữ liệu CPI của Mỹ sau đó.

Tuần trước chứng kiến một sự bật tăng trở lại của các đơn xin vay thế chấp, cả hoạt động mua nhà và tái cấp vốn đều gia tăng. Với việc thị trường dự đoán Fed sẽ thay đổi chính sách trong vài tháng tới, liệu đây có phải là một bước ngoặt? Ngoài ra, chỉ số thị trường hiện đang ở mức cao nhất kể từ giữa tháng 7.

Trong một tuần với nhiều phát biểu của các quan chức ECB, Chủ tịch ECB Christine Lagarde sẽ có 2 bài phát biểu trong ngày hôm nay. Các phân tích viên tại ING phân tích triển vọng của cặp EUR/USD trước thềm các bài phát biểu này:

Dữ liệu lạm phát cơ bản giảm nhẹ so với tháng 11 giúp ECB đi đúng hướng trong chính sách kiểm soát lạm phát. Thách thức thực sự đối với ECB sẽ bắt đầu từ năm 2024, khi quá trình kìm hãm lạm phát có thể không còn diễn ra một cách tuyến tính như trong năm 2023.

Phát biểu của ông Fabio Panetta, quan chức ECB:

Dù vậy, các nhà giao dịch vẫn tin tưởng vào việc ECB sẽ cắt giảm lãi suất lần đầu vào tháng 4/2024. Xác suất xảy ra điều này hiện được định giá ở mức 94%.

Bình luận của Chủ tịch ECB Lagarde tại Hội nghị Davos: