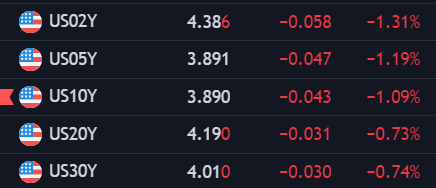

Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Mặc dù những dữ liệu về kinh tế Hoa Kỳ đã có dấu hiệu cải thiện dần, nhưng vẫn thấp hơn đáng kể so với thời điểm trước đại dịch COVID-19, một phần là do sức mạnh của nền kinh tế Mỹ.

Mặc dù Giáng sinh đã gần đến nhưng thị trường vẫn chưa thực sự chìm vào cảnh trầm lắng. Hôm nay có một vài dữ liệu kinh tế quan trọng có thể khiến thị trường biến động, nhưng có lẽ sẽ không có bất ngờ nào lớn.

Dữ liệu cần quan tâm nhất là chỉ số niềm tin người tiêu dùng của Mỹ. Dự kiến là 104.0 so với 102.0 của tháng trước. Do giá xăng giảm và thị trường chứng khoán phục hồi, thị trường kỳ vọng sẽ có một bất ngờ theo chiều hướng tích cực, điều này có thể giúp đồng USD tăng giá.

USD/CAD đang test vùng hỗ trợ quanh mức 1.33. Các nhà kinh tế tại Scotiabank phân tích triển vọng của cặp tiền này:

Các tin chính:

Thị trường:

Trọng tâm chính của phiên giao dịch hôm nay là dữ liệu CPI của Anh, cho thấy lạm phát giảm mạnh hơn dự kiến vào tháng 11, củng cố kỳ vọng của thị trường về việc Ngân hàng Trung ương Anh (BOE) cắt giảm lãi suất sớm hơn.

Trước khi công bố dữ liệu, khả năng BOE cắt giảm lãi suất vào tháng 5 chỉ khoảng 65%, nhưng hiện tại thị trường đã hoàn toàn tin tưởng vào điều này, thậm chí còn có khả năng cắt giảm lãi suất sớm hơn vào tháng 3.

Bảng Anh giảm sau tin, GBP/USD giảm từ 1.2710 xuống 1.2645 và giao dịch ổn định quanh mức này. Đồng USD ít biến động hơn, nhưng vẫn tăng nhẹ so với hầu hết các đồng tiền châu Âu.

EUR/USD giảm 0.4% xuống 1.0935, USD/CHF tăng 0.4% lên 0.8645, cả hai đều đạt mức đỉnh trong ngày. USD/JPY giảm nhẹ 0.2% xuống 143.50 do lợi suất trái phiếu giảm sau dữ liệu CPI của Anh.

Dù kỳ vọng về cắt giảm lãi suất tăng cao, thị trường chứng khoán châu Âu không bùng nổ như dự kiến. Thay vào đó, thị trường dường như đang chững lại, thiếu nhiều động lực. Các chỉ số châu Âu bắt đầu với những mức tăng nhỏ nhưng hiện không biến động nhiều, ngoại trừ FTSE 100 của Anh. Hợp đồng tương lai các chỉ số chứng khoán của Mỹ cũng giảm nhẹ.

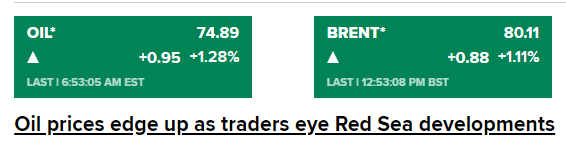

Giá dầu tăng cao do lo ngại về sự gián đoạn thương mại toàn cầu và căng thẳng địa chính trị ở Trung Đông sau các cuộc tấn công của Houthi vào các tàu ở Biển Đỏ.

Washington đã thành lập một lực lượng đặc nhiệm để bảo vệ thương mại Biển Đỏ khi các cuộc tấn công của phiến quân Yemen do Iran hậu thuẫn đã buộc các công ty vận tải lớn phải định tuyến lại, làm dấy lên lo ngại về sự gián đoạn kéo dài đối với thương mại toàn cầu.

Người Houthis tuyên bố sẽ tiếp tục nhắm mục tiêu vào hoạt động vận chuyển trên Biển Đỏ để hỗ trợ phong trào Hamas cầm quyền ở Palestine - Gaza.

Khoảng 12% lưu lượng vận tải biển thế giới đi qua Biển Đỏ và qua Kênh đào Suez. Tuy nhiên, các nhà phân tích cho biết, tác động đến nguồn cung dầu cho đến nay vẫn còn hạn chế do phần lớn dầu thô Trung Đông được xuất khẩu qua eo biển Hormuz.

Goldman Sachs dự đoán BoE sẽ cắt giảm lãi suất 25 điểm cơ bản cho mỗi cuộc họp bắt đầu từ tháng 5 năm 2024 cho đến khi lãi suất ngân hàng đạt 3% vào tháng 5 năm 2025. Dự đoán trước đó cho lần cắt giảm lãi suất đầu tiên là tháng 6 năm 2024.

Chủ tịch Bundesbank Nagel cho biết:

"Tôi sẽ nói với tất cả những ai đang suy đoán về việc cắt giảm lãi suất sắp xảy ra rằng: Hãy cẩn thận. Cần phải duy trì mức lãi suất ổn định hiện tại để chính sách tiền tệ có thể phát huy hết tác dụng giảm lạm phát."

Lãi suất rất có thể đã đạt đỉnh.

Thị trường có vẻ không lắng nghe quan điểm của các quan chức ECB. Thị trường định giá 45% kịch bản ECB cắt giảm lãi suất vào tháng 3 với mức cắt giảm 36 điểm cơ bản.

Vàng giảm xuống dưới $2,037 khi USD tăng nhẹ, DXY vượt 102.30

FTSE đã tăng 1.3%, chạm đỉnh trong 3 tháng sau công bố lạm phát vương quốc Anh. Dữ liệu chính thức cho thấy lạm phát ở Anh chậm lại mạnh hơn dự kiến trong tháng 11, tạo thêm áp lực buộc BoE phải cắt giảm lãi suất vào năm 2024.

Tuần trước, BoE đã giữ nguyên lãi suất ở mức 5.25% và cho biết chính sách tiền tệ “có thể cần phải hạn chế trong thời gian dài”.

Điều đáng chú ý nhất trong sự phục hồi này là sự giảm giá của hàng hóa nhập khẩu trong khoảng một năm qua nhờ giá năng lượng giảm so với năm ngoái, thời điểm giá năng lượng tăng vọt do xung đột Nga-Ukraine.

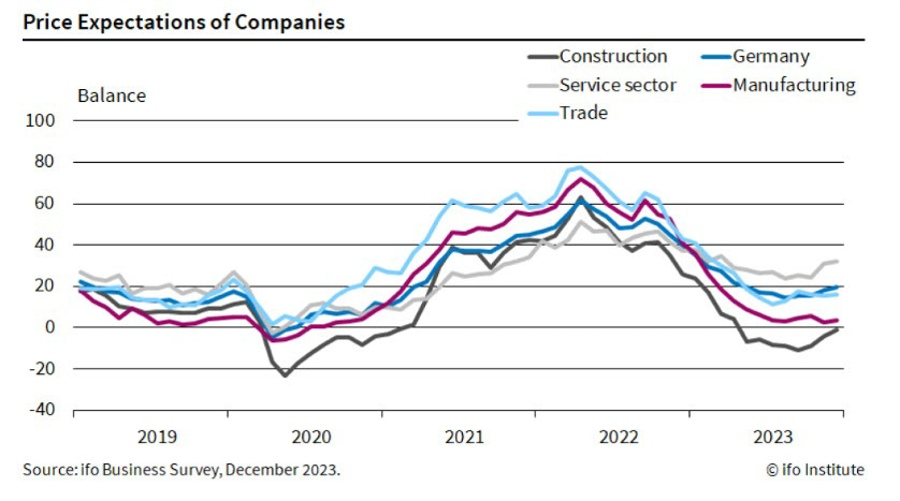

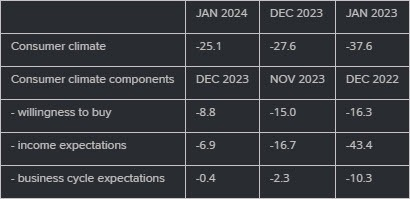

Báo cáo khảo sát mới nhất của Ifo cho thấy ngày càng nhiều các công ty Đức có kế hoạch tăng giá sản phẩm:

Các nhà kinh tế tại Commerzbank phân tích triển vọng của đồng Yên sau khi BoJ quyết định không thay đổi chính sách tiền tệ:

Cổ phiếu Anh dẫn đầu đà tăng nhờ kỳ vọng BoE sẽ cắt giảm lãi suất nhanh hơn. Trong khi đó, thị trường tương lai Mỹ duy trì tâm lý thận trọng và hiện đang đi ngang. Nhìn chung, thị trường chứng khoán vẫn giữ vững trạng thái tích cực trước kỳ nghỉ lễ Giáng sinh

Mặc dù tâm lý người tiêu dùng Đức có vẻ sẽ cải thiện khi bước vào năm mới, nhìn chung tâm lý vẫn ở mức khá tồi tệ. Yếu tố chính góp phần vào sự cải thiện này là kỳ vọng về thu nhập gia tăng, bên cạnh đó có sự gia tăng nhẹ trong ý định tiêu dùng/mua sắm và kỳ vọng kinh tế tích cực.

Chi tiết:

Dữ liệu CPI Anh Quốc tăng 3.9% so với cùng kỳ (Dự báo: 4.4%. Trước đó: 4.6%)

CPI lõi tăng 5.1% so với cùng kỳ (Dự báo: 5.6%. Trước đó: 5.7%)

Dữ liệu lạm phát tiếp tục chứng minh cho rằng việc thị trường kỳ vọng cắt giảm lãi suất nhanh hơn là có cơ sở. Đồng Bảng Anh đã giảm sau số liệu này và các nhà giao dịch cho rằng tháng 5/2024 có thể là thời điểm cắt giảm lãi suất đầu tiên của BOE. Trước báo cáo, khả năng này xấp xỉ 65%, vì vậy hãy chờ xem thị trường sẽ phản ứng như thế nào trong phiên Châu Âu.

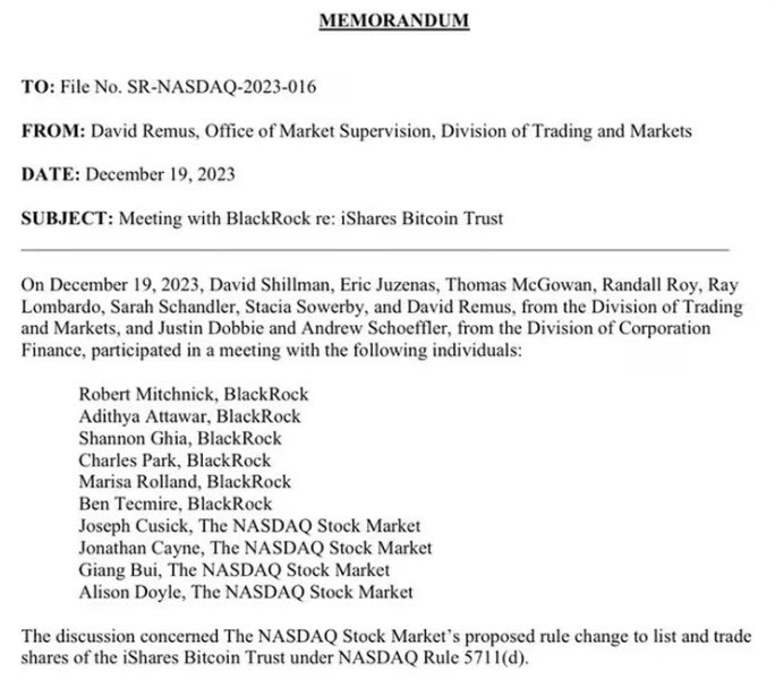

Bản ghi nhớ cho thấy họ đã gặp nhau để thảo luận về việc niêm yết ETF Bitcoin theo Quy tắc 5711(d) của Nasdaq. Quy tắc này liên quan đến các quy định, cụ thể là các biện pháp giám sát, bảo vệ nhằm đảm bảo tính toàn vẹn thị trường và chống lại các hoạt động gian lận". (Theo CoinDesk). Các bên liên quan này đã đã gặp nhau vào tháng 11 trước đó để thảo luận về vấn đề tương tự.

Đây chỉ còn là vấn đề thời gian trước khi quỹ ETF Bitcoin chính thức được phê duyệt và nhà đầu tư nên chuẩn bị sẵn sàng để xem điều này sẽ thay đổi thị trường như thế nào trong năm tới.

Lịch kinh tế Châu Âu hôm nay có:

Sau quyết định lãi suất và quan điểm "hawkish" của BoE vào tuần trước, dữ liệu CPI hôm nay sẽ đóng vai trò then chốt cho hướng đi tiếp theo của đồng Bảng Anh:

Phân tích viên tại Tập đoàn Chứng khoán Daiwa Nhật Bản bác bỏ khả năng BOJ thay đổi chính sách tiền tệ hiện tại vào tháng 1/2024:

Thị trường FX giao dịch ảm đạm trong phiên Á. Kỳ nghỉ lễ Giáng Sinh sắp tới đã phần nào làm giảm đi tâm lý của các nhà đầu tư sau cuộc họp chính sách BoJ hôm qua:

PBOC đã giữ nguyên lãi suất cho vay cơ bản (LPR) trong tháng 12. Do đó, PBOC không tung ra gói kích thích tiền tệ nào mới.

Hầu hết lãi suất áp dụng lên các khoản vay mới và dư nợ ở Trung Quốc đều dựa trên lãi suất LPR kỳ hạn 1 năm, trong khi lãi suất 5 năm là chuẩn lãi suất cho việc thiết lập lãi suất thế chấp.

Một tin tức khác liên quan đến Bầu cử tại Hoa Kỳ là Tòa án tại bang Colorado đã loại ông Donald Trump ra khỏi cuộc bầu cử tổng thống 2024 do cuộc tấn công vào Điện Capitol ngày 6/1/2021. Tin tức này không tác động đến biến động FX.

Bài phát biểu của Thành viên Ban điều hành Philip Lane, đồng thời là Nhà kinh tế trưởng của Ngân hàng Trung ương Châu Âu sẽ có bài phát biểu tại:

Khảo sát các Nhà quản lý Quỹ Toàn cầu (FMS) gần đây nhất của Bank of America (BofA):

Truyền thông nhà nước Trung Quốc đưa tin Chủ tịch nước Trung Quốc Tập Cận Bình sẽ gặp mặt Thủ tướng Nga Mishustin vào sáng thứ Tư tuần này.

Thống đốc RBNZ Orr đã có phiên điều trần trước Ủy ban Quốc hội New Zealand: