Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Mặc dù có sự cải thiện nhẹ nhưng ngành sản xuất của nước này vẫn đang trong tình trạng suy thoái. Tình trạng thất nghiệp cũng dần trở nên tồi tệ hơn gây ra nhiều lo ngại cho tình hình kinh tế nước này

Nền kinh tế của Thụy Sĩ có sự tăng trưởng trong quý 3 với sự trở lại của ngành dịch vụ đã bù đắp cho tình trạng đình trệ trong hoạt động sản xuất.

Thị trường chứng khoán có thể sẽ kết thúc tuần với tâm trạng tích cực:

Trong khi đó, thị trường Mỹ khá trầm lắng với hợp đồng tương lai S&P 500 và Dow đi ngang ở mức tham chiếu, trong khi hợp đồng tương lai Nasdaq giảm 0.1%. DAX hiện chỉ còn cách mức cao nhất mọi thời đại của nó chưa đầy 2%.

Số liệu do ngân hàng cho vay thế chấp Nationwide cung cấp:

Giá trung bình của các căn nhà ở Anh đã giảm từ 259,423 bảng vào tháng 10 xuống 258,557 bảng. Tăng trưởng giá nhà hàng năm vẫn ở mức thấp nhưng đây là mức tăng cao nhất kể từ tháng 2 năm nay.

Nationwide cho biết thêm:

Ngay cả khi RBA giữ nguyên mức lãi suất vào tuần tới, họ vẫn sẽ cố gắng duy trì xu hướng "hawkish" hơn trong tương lai.

Đồng USD đã có một phiên tăng giá tương đối mạnh, được hỗ trợ bởi sự suy yếu của đồng euro. Dù vậy, áp lực với đồng bạc xanh vẫn xuất hiện khi lợi suất trái phiếu kho bạc tiếp tục chịu áp lực. Trong khi đó, thị trường đang cho rằng Fed sẽ bắt đầu chu kỳ cắt giảm lãi suất vào năm sau.

Cập nhật biến động các đồng tiền chính:

Hiện các cặp tiền chính ít thay đổi với EUR/USD đã hồi phục mức 1.0900 trong ngày hôm nay. Trong khi đó, USD/JPY tăng nhẹ lên mức 148.00 với các vùng kháng cự tiềm năng là đường MA 200 giờ 148.43.

Hôm nay tuy là phiên giao dịch đầu tháng nhưng lại rơi vào ngày cuối cùng của tuần này. Do đó, thị trường có thể sẽ không có nhiều biến động.

Các dữ liệu kinh tế quan trọng của khu vực Eurozone sẽ được phát hành xuyên suốt phiên Châu Âu, cùng với đó là bài phát biểu của Chủ tịch Fed Powell vào cuối ngày sẽ là những sự kiện mà nhà giao dịch cần quan tâm.

Lịch kinh tế châu Âu hôm nay có:

AUDUSD, NZDUSD hiện tăng trong phiên lần lượt ở mức 0.6630 và trên 0.6190.

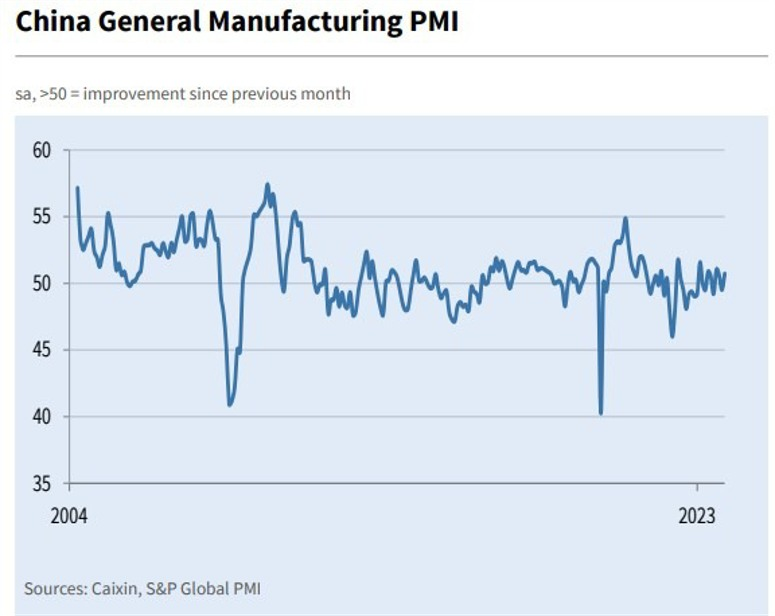

USD/JPY đã giảm trở lại dưới mức 148.00. Dữ liệu vốn, doanh thu và lợi nhuận quý 3 của Nhật Bản mạnh mẽ. Tuy nhiên, PMI sản xuất lại giảm sâu hơn. PMI sản xuất của Úc cũng vậy. Điều bất ngờ đến từ Trung Quốc. Hôm qua, chúng ta đã có những sai sót đáng lo ngại về chỉ số PMI chính thức, trong đó ngành sản xuất cũng rơi vào tình trạng thu hẹp sâu hơn. Hôm nay, câu chuyện đó đã lật ngược với chỉ số PMI Sản xuất Caixin được khảo sát riêng cho tháng 11 đánh bại toàn diện các ước tính để quay trở lại mức 50.7.

Liên Công đoàn Nhật Bản (JTUC, thường được gọi là Rengo) cho biết họ đã đồng ý yêu cầu tăng lương từ 5% trở lên trong các cuộc đàm phán lương diễn ra vào tháng 3 năm 2024.

Goldman Sachs đã điều chỉnh triển vọng của mình đối với Ngân hàng Trung ương Châu Âu,

Đối với thị trường, trọng tâm là tình trạng bất ổn ngày càng gia tăng ở Trung Đông. Lệnh ngừng bắn đang làm giảm khả năng xảy ra xung đột.

Giá dầu giảm vào đầu phiên Á, kéo dài đà giảm sau tuyên bố mơ hồ của OPEC:

Phó Thủ tướng Nga Alexander Novak cho biết việc cắt giảm tự nguyện của Nga sẽ bao gồm dầu thô và các chế phẩm khác.

UAE cho biết họ đã đồng ý cắt giảm sản lượng 163,000 thùng/ngày trong khi Iraq cho biết họ sẽ cắt giảm thêm 220,000 thùng/ngày trong quý đầu tiên.

Arab Saudi, Nga, UAE, Iraq, Kuwait, Kazakhstan và Algeria nằm trong số các nhà sản xuất cho biết việc cắt giảm sẽ được dỡ bỏ dần dần sau quý đầu tiên nếu điều kiện thị trường cho phép.

OPEC+ đang tập trung vào sản lượng thấp hơn với lo ngại về tăng trưởng kinh tế yếu hơn vào năm 2024 cũng như kỳ vọng về tình trạng dư cung.

Sắc đỏ bao trùm thị trường chứng khoán châu Á trong bối cảnh dữ liệu kinh tế trái chiều trên khắp khu vực.

Liên Công đoàn Nhật Bản đã chính thức đồng ý về yêu cầu tăng lương từ 5% trở lên vào năm 2024. Các cuộc đàm phán sẽ được tổ chức vào mùa xuân.

Hàng năm tại Nhật Bản, các công đoàn liên kết với Rengo đều tổ chức đàm phán tiền lương với người sử dụng lao động. Những cuộc đàm phán này được gọi là "cuộc đàm phán lao động mùa xuân" hay "shunto" trong tiếng Nhật. Mục tiêu của shunto là đàm phán tăng lương và các lợi ích khác cho người lao động.

Thống đốc Ngân hàng Nhật Bản Ueda và các đồng nghiệp đang theo dõi kết quả của các cuộc đàm phán này. Đầu tuần này, thành viên Hội đồng quản trị Adachi cho biết kết quả của các cuộc đàm phán rất quan trọng trong việc xác định các hành động tiếp theo của BOJ.

PMI Sản xuất Caixin tháng 11 của Trung Quốc đạt tốc độ nhanh và tốt hơn nhiều so với tháng 10.

Những điểm chính trong báo cáo:

2.7 triệu thùng dầu đã được mua để bổ sung vào Kho dự trữ Dầu mỏ Chiến lược (SPR). Với số lượng lớn các thùng dầu được đưa ra khỏi Kho dự trữ trước đó, giao dịch mua này không đáng kể:

Những điểm chính trong báo cáo:

Thị trường đang chú ý đến dữ liệu tiền lương và các cuộc đàm phán tiền lương vào mùa xuân để có thêm manh mối về thời điểm thực hiện bất kỳ động thái thay đổi chính sách nào từ Ngân hàng Nhật Bản.

Thị trường việc làm Nhật Bản không gặp khó khăn khi hiện có nhiều việc làm hơn số người nộp đơn và tỷ lệ thất nghiệp giảm trong số liệu mới nhất. Trong khi đó, Ngân hàng Nhật Bản đang duy trì lãi suất ngắn hạn âm cho đến ít nhất là tháng 4 năm sau theo kỳ vọng đồng thuận của thị trường.

Những điểm chính được đưa ra trong báo cáo:

Phó Thống đốc RBNZ Hawkesby cho biết:

Gần đây, RBNZ đang có một luận điệu khác biệt rõ rệt so với các ngân hàng trung ương khác. Đó là một dấu hiệu của sự khác biệt và chuẩn bị cho việc lãi suất ở New Zealand sẽ cao hơn hầu hết các nơi khác vào thời điểm này trong năm tới.

Chủ tịch Bundesbank Nagel tỏ ra thận trọng trước diễn biến lạm phát gần đây và cho biết ông có thể ủng hộ việc tăng lãi suất:

Cuộc bầu cử của Hoa Kỳ sẽ diễn ra trong chưa đầy một năm nữa và chính quyền Biden sẽ tập trung vào luận điệu "nền kinh tế tốt/lạm phát không đến mức tệ". Bộ trưởng Bộ Tài chính Mỹ Yellen nhấn mạnh trạng thái tích cực của nền kinh tế, kỳ vọng nền kinh tế sẽ hạ cánh nhẹ nhàng và tin rằng các khoản đầu tư dài hạn sẽ thúc đẩy sự lạc quan về tương lai:

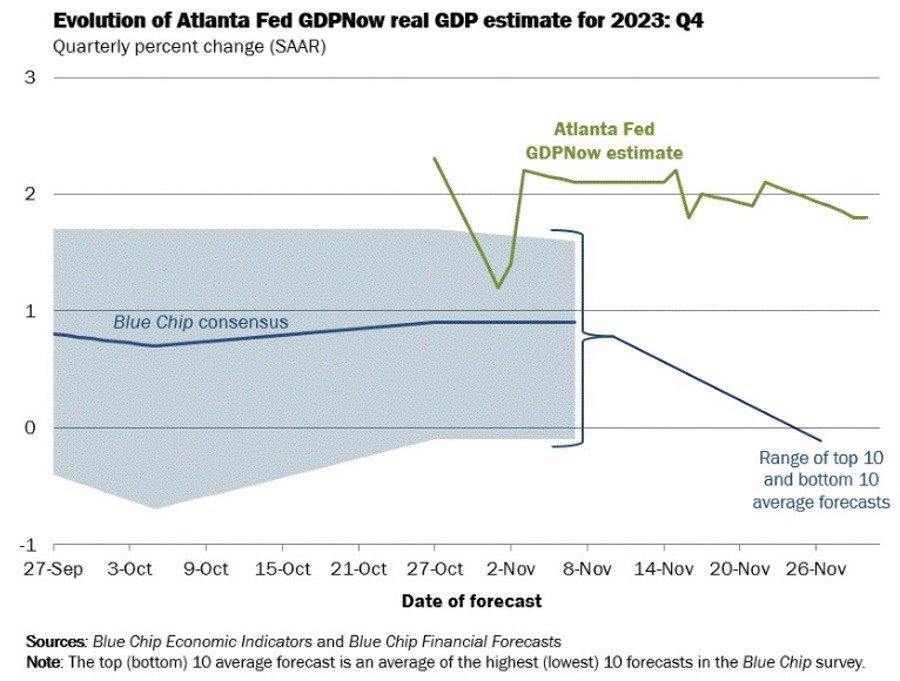

Ước tính GDPNow của Fed Atlanta cho mức tăng trưởng quý 4 đã giảm xuống 1.8% từ mức 2.1% vào ngày 22 tháng 11:

Báo cáo tiếp theo sẽ được phát hành vào ngày 1 tháng 12.

Tuyên bố của OPEC+ cho biết cuộc họp tiếp theo sẽ diễn ra vào tháng 6. Angola đang có kế hoạch lờ đi hạn ngạch mới của OPEC, đây không phải là điều mà các thành viên OPEC thường làm, ít nhất là không công khai. Thống đốc OPEC Estevao Pedro của Angola cho biết trong một cuộc phỏng vấn hôm thứ Năm:

OPEC + đã đưa ra một tuyên bố rằng không chính thức tán thành việc cắt giảm sản lượng, nhưng từng quốc gia với sự dẫn đầu của Arab Saudi đã công bố mức giảm tự nguyện tổng cộng 2.2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024. Nếu trừ đi phần tự nguyên cắt giảm của Nga và Arab Saudi thì con số cắt giảm của các nước OPEC+ còn lại là 684,000 thùng mỗi ngày. Con số này không nhiều như một số người hy vọng nhưng chắc chắn là cao hơn dự kiến cách đây vài tuần.

Trọng tâm bây giờ chuyển sang phía cầu khi nhập khẩu của Trung Quốc đã chậm lại kể từ tháng 9. Cũng cần xem xét yếu tố mùa vụ vì thời điểm này trong năm là lúc kết thúc mùa lái xe và mùa bão cũng đang diễn ra.

Thị trường chứng khoán Mỹ biến động trái chiều. Dow Jones tăng 520 điểm, phá vỡ mức đỉnh vào tháng 8 năm 2023, kết phiên ở mức 35,950.89. S&P 500 tăng 0.4%, trong khi Nasdaq Composite giảm hơn 0.2%. Cổ phiếu đã chấm dứt chuỗi thua lỗ kéo dài ba tháng. S&P và Nasdaq tăng lần lượt 8.9% và 10.7%, đạt thành tích hàng tháng tốt nhất kể từ tháng 7 năm 2022. Dow Jones tăng 8.8%, tháng tốt nhất kể từ tháng 10 năm 2022. Xét riêng trong tuần này, Dow Jones đang trên đà đạt tuần tăng thứ năm liên tiếp lần đầu tiên sau hơn hai năm trong khi Nasdaq Composite giảm khoảng 0.2% tính đến thời điểm hiện tại và dự kiến sẽ chấm dứt chuỗi 4 tuần tăng điểm.

Trên thị trường FX, USD tăng nhẹ khi quan chức Fed William và Daly - những người thân cận với chủ tịch Fed Powell đều có những phát biểu mang hơi hướng diều hâu. Những luận điệu hawkish như vậy được cho là sẽ duy trì cho đến tháng 1 năm sau và cũng sẽ xuất hiện trong tuyên bố sắp tới của FOMC. DXY kết phiên ở 102.85. Sự suy yếu của EUR chủ yếu được thúc đẩy bởi báo cáo CPI yếu mặc dù mức chênh lệch không lớn như dự đoán. EURUSD giảm 0.77% xuống 1.0886. CAD tăng bất chấp việc GDP Canada thấp và giá dầu giảm. USDCAD giảm 0.2%, kết phiên ở 1.3560

Vàng giảm $9 xuống $2,035. Lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng với lợi suất kỳ hạn 10 năm tăng 6.7 điểm cơ bản lên 4.33%. Dầu thô WTI giảm $2.31 xuống $75.54 do các nhà giao dịch ngày càng tin tưởng hơn rằng OPEC+ sẽ không thực hiện cam kết cắt giảm sản lượng. Trước đó, OPEC + đã đưa ra một tuyên bố rằng không chính thức tán thành việc cắt giảm sản lượng, nhưng từng quốc gia với sự dẫn đầu của Arab Saudi đã công bố mức giảm tự nguyện tổng cộng 2.2 triệu thùng mỗi ngày trong quý đầu tiên của năm 2024.

Xem xét các khu vực khác nhau:

Doanh số nhà hiện tại tuần trước đạt 3.79 triệu USD, ước tính 3.90 triệu USD và tháng trước 3.95 triệu USD.

Doanh số nhà mới trong tuần này là 679K, yếu hơn nhiều so với dự kiến 724K và 719K tháng trước.

Hôm nay là cuối tháng và cổ phiếu Mỹ đã có một tháng tốt lành. Chỉ số S&P 500 và NASDAQ vẫn trên đà đạt được mức tốt nhất kể từ tháng 7 năm 2022. Điều đáng kinh ngạc là S&P 500 đã không trải qua các đợt trượt giá liên tiếp trong tháng này.

Thị trường hiện tại đang cho thấy:

Salesforce đang giúp hỗ trợ chỉ số công nghiệp Dow Jones khi công ty công bố thu nhập tốt hơn dự kiến vào hôm qua. Cổ phiếu của họ tăng 21.20 đô la, tương đương 9.1%, lên 251.60 đô la.

Cuối tháng, các chỉ số chính đều tăng:

Nhìn vào thị trường trái phiếu Hoa Kỳ:

Trong tháng, lợi suất giảm mạnh:

OPEC+ được cho là đã đạt được thỏa thuận về việc cắt giảm thêm 1 triệu thùng dầu mỗi ngày ngoài mức cắt giảm 1 triệu thùng dầu mỗi ngày của Saudi Arabia.

Đây là một mức cắt giảm khá lớn. Báo cáo không chỉ rõ về việc thỏa thuận này kéo dài bao lâu. Nếu nó kéo dài đến hết quý 1, đó sẽ là một tín hiệu cực kỳ lạc quan.

OPEC+ đang thể hiện sự thống nhất và kỷ luật chưa từng có nhưng lịch sử cho thấy đây có thể chỉ là tạm thời và hiện có hơn 5 triệu thùng dầu mỗi ngày công suất dự phòng ngoài kia. Điều đó có thể khiến giá dầu hạn chế ở mức gần $100.

Cụ thể:

Daly là người phát ngôn của chủ tịch Fed Powell và bình luận của bà không hoàn toàn ôn hòa như một số bình luận khác mà chúng ta đã được nghe trong tuần này. Câu hỏi thực sự về Fed là liệu Fed có áp dụng lập trường trung lập hơn hay trung lập hoàn toàn trong cuộc họp sắp tới hay không, nhưng dường như bà không hoàn toàn chắc chắn.

USD tiếp tục tăng dựa trên những bình luận này, và đây có thể là những gì Powell sẽ nói vào thứ Sáu.

Thông thường mọi thứ sẽ được quyết định trong các cuộc họp.

Nhưng với các ngân hàng trung ương và các tập đoàn dầu mỏ, tất cả đều đã được quyết định từ trước. Ủy ban giám sát JMMC của OPEC đang họp ngay bây giờ và vào lúc 21:30, cuộc họp chính sẽ diễn ra. Tất cả đều diễn ra trực tuyến, vì vậy các điều khoản cơ bản của thỏa thuận đã được đưa ra.

Saudia Arabi sẽ gia hạn khoản 'lollypop' 1 mbpd và Nga sẽ tiếp tục hạn chế xuất khẩu 300K thùng/ngày.

Reuters hiện đưa tin rằng mức cắt giảm có thể lên tới 2 mbpd tùy thuộc vào mức độ sẵn sàng đóng góp của các quốc gia.