- Trước đó: 0.5%

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Nền kinh tế Canada đang chậm lại và tỷ giá USD/CAD đang gần mức đỉnh trong một năm.

Bàn luận về kết quả khảo sát mới nhất, Paul Smith, Giám đốc Kinh tế tại S&P Global Market Intelligence cho biết:

“Lại thêm một tháng đáng thất vọng đối với lĩnh vực sản xuất của Canada, với sản lượng và đơn đặt hàng mới tiếp tục giảm trong bối cảnh nhu cầu thị trường yếu kém. Doanh số bán hàng cho cả khách hàng trong và ngoài nước giảm một lần nữa, các công ty vẫn tham gia vào chu kỳ giảm hàng tồn kho, tìm cách cắt giảm lượng tồn kho dư thừa tích tụ trong thời kỳ đại dịch.

“Đáng lo ngại nhất là lạm phát giá đầu vào tăng kể từ tháng 9, điều này đã gây thêm áp lực cho các công ty trong thời điểm cầu giảm. Những áp lực như vậy chỉ củng cố khả năng lãi suất sẽ duy trì ở mức cao trong thời gian dài. Các công ty có thể đã nhận thức được điều này, đồng thời ghi chú trong phản hồi khảo sát của họ rằng khả năng các yếu tố này dẫn đến suy thoái kinh tế trong năm tới.”

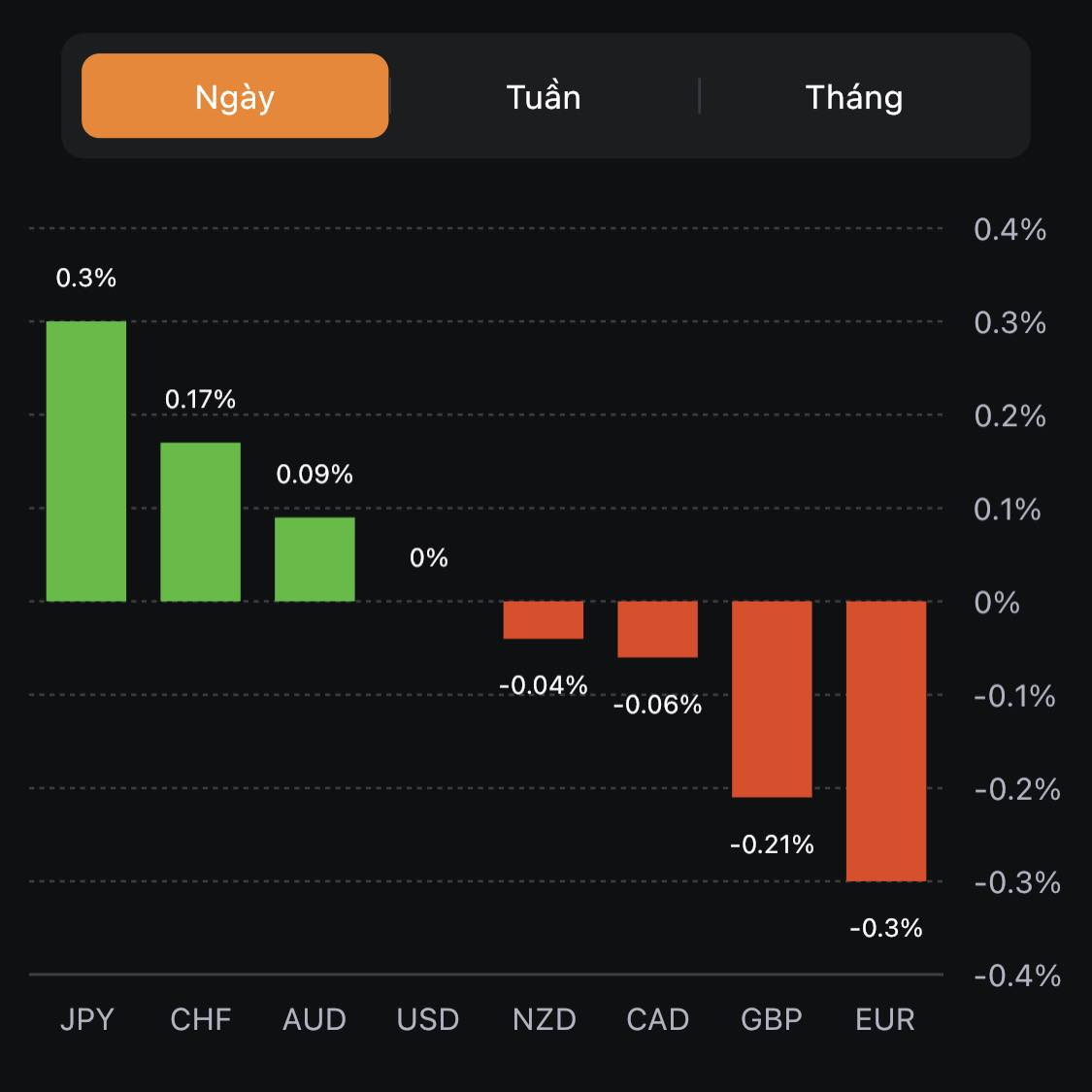

Đồng đô la Mỹ đang ở mức đỉnh trong ngày so với đồng euro và bảng Anh.

Sau dữ liệu ADP và thông báo tái cấp vốn quý, thị trường đã có những biến động trái chiều. Cả hai đều gây áp lực giảm lên lợi suất và điều đó đã giúp AUD/USD tăng nhưng ở những nơi khác, đồng USD đang mạnh lên.

Cable đã giảm xuống dưới mức đáy 1.2120 của ngày hôm qua và có thể sẽ bị chững lại ở mức 1.20 vô thời hạn.

Nhà đầu tư đang chú ý đến một loạt dữ liệu được công bố lúc 21 giờ ở Mỹ về chi phí xây dựng, JOLTS và chỉ số sản xuất ISM. Sau đó, lúc 1 giờ sáng, thị trường sẽ biết được quyết định của FOMC.

Bộ Tài chính cho biết họ dự kiến sẽ tăng quy mô trái phiếu thêm một quý nữa so với những gì được công bố ngày hôm nay.

Tuy nhiên, Goldman Sachs lại thấp hơn nhiều:

Thị trường chờ đợi quyết định chính sách của Fed và thông báo hoàn trả hàng quý của Kho bạc Hoa Kỳ:

Chứng khoán đã kết thúc tháng 10 với mức tăng khá tốt trong hai ngày qua. Nhưng hiện tại, hợp đồng tương lai của Mỹ giảm khoảng 0.4% và điều đó cũng đã làm thay đổi tâm trạng ở châu Âu, sau khi bắt đầu phiên với mức tăng khá.

Lợi suất trái phiếu kho bạc đồng loạt giảm.

Trên thị trường ngoại hối, sự can thiệp bằng lời nói của Tokyo ít nhất cũng giúp ngăn chặn sự sụt giảm của JPY nhưng không nhiều. USD/JPY giảm 0.3% xuống 151.22

EUR/USD hiện giảm 0.3% xuống 1.0542 trong khi GBPUSD giảm 0.19% xuống 1.2129.

Vàng ổn định ở mức khoảng 1.983 USD sau khi giảm ngày hôm qua trong khi dầu đang phục hồi trở lại một chút với dầu thô WTI hiện tăng 2% lên 82.65 USD.

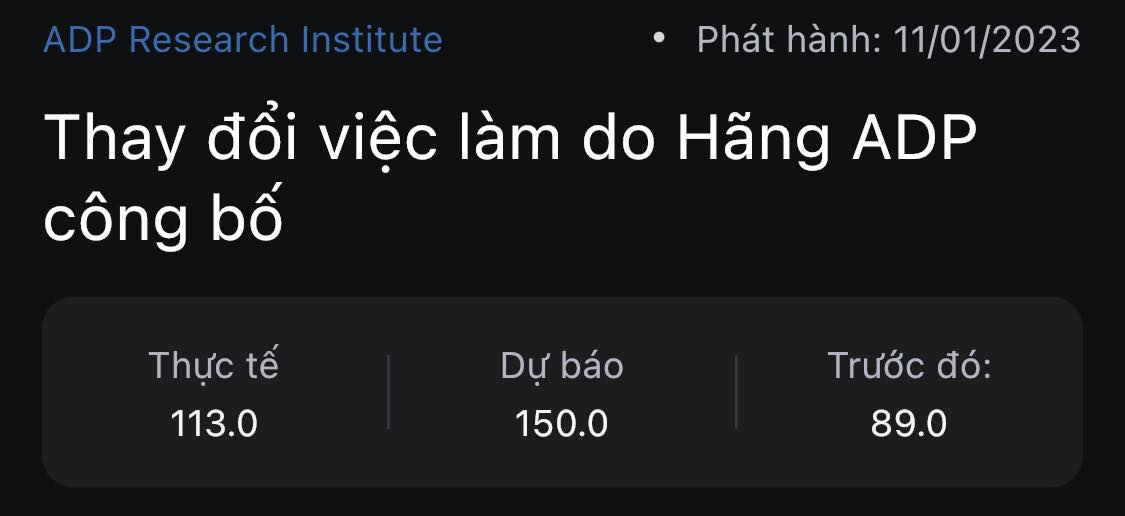

Dữ liệu ADP non farm sẽ được công bố lúc 19:15

Một trong những ngân hàng cho vay hàng đầu của Nhật Bản - Ngân hàng MUFG (chi nhánh ngân hàng của Mitsubishi UFJ) cho biết họ sẽ nâng lãi suất tiền gửi bằng đồng yên kỳ hạn 5 năm và 10 năm lần đầu tiên kể từ năm 2011 lên lần lượt 0.07% (từ 0.002% trước đó) và 0.20% (từ 0.002% trước đó).

Động thái này được đưa ra trong bối cảnh BOJ giữ nguyên mức lãi suất -0.10% nhưng nâng giới hạn trần của lợi suất TPCP Nhật Bản kỳ hạn 10 năm lên 1.0% cũng như cho phép lợi suất dao động trong khoảng 1% thay vì 0.5% như trước đó. Đây là sự đặt cược lớn vào khả năng BOJ sẽ sớm bắt đầu bình thường hóa chính sách.

Sản lượng sản xuất, số lượng đơn đặt hàng mới và việc làm của Anh đều giảm trong tháng 10. Trong khi đó, sự lạc quan trong kinh doanh tiếp tục giảm xuống mức thấp nhất trong 10 tháng. S&P Global lưu ý rằng:

Tin tức chính trong tuần sẽ là các cuộc họp của Ngân hàng Nhật Bản, Ngân hàng Anh và Cục Dự trữ Liên bang Hoa Kỳ về chính sách tiền tệ và những thay đổi có thể xảy ra trong tỷ giá cơ bản.

Ngân hàng Nhật Bản tiếp tục quan sát lợi suất trái phiếu kỳ hạn 10 năm.

Sự gia tăng lãi suất toàn cầu gần đây khiến BOJ phải suy nghĩ về các biện pháp kiểm soát đường cong lợi suất (YCC) mới có thể được công bố vào cuối cuộc họp chính sách ngày 30 - 31 tháng 10. Ngân hàng Nhật Bản (BOJ) sử dụng YCC để hỗ trợ nền kinh tế nhằm giữ lãi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm ở mức khoảng 0%. Vào tháng 7, cơ quan này đã nâng trần lãi suất từ 0.5% lên 1.0%. Trong khi đó, lợi suất trái phiếu Mỹ tăng khiến BOJ khó giữ mức lợi suất của mình ở mức thấp hơn, khi lãi suất trái phiếu kỳ hạn 10 năm tiến gần đến giới hạn 1% được đặt ra vào tháng 7.

Khoảng cách về kinh tế ngày càng tăng giữa Nhật Bản và phần còn lại của thế giới gây áp lực nặng nề lên đồng yên Nhật. Do sự không chắc chắn về tăng trưởng toàn cầu và điều kiện thị trường lao động, BOJ có thể sẽ từ bỏ các chính sách mềm dẻo hiện tại. Tuy vậy, nếu lợi suất JGB kỳ hạn 10 năm tăng lên khoảng 0.9% vào đầu tuần, BOJ có thể sẽ hành động nhanh chóng.

Fed dự kiến sẽ giữ nguyên mức lãi suất hiện tại tại cuộc họp tháng 11.

Khả năng Fed sẽ tăng lãi suất vào cuộc họp tháng 11 đã giảm, một phần vì lợi suất trái phiếu dài hạn tiếp tục ở mức cao với lợi suất trái phiếu kỳ hạn 10 năm hiện là 4.86%, tăng từ mức 4.5% trong cuộc họp gần đây nhất của Fed. Theo số liêucj của CME FedWatch Tool xác suất duy trì mức lãi suất hiện tại là 98% vào ngày 1 tháng 11.

Ngoài ra, dữ liệu gần đây cho thấy lạm phát đang giảm dần, mặc dù chưa thể trở lại mức mục tiêu 2%. Dữ liệu việc làm mới nhất báo hiệu sự tăng trưởng chậm lại của tiền lương. Với tất cả các yếu tố, nếu Fed Mỹ giữ nguyên lãi suất, đồng đô la Mỹ có thể thể hiện giảm giá trong ngắn hạn.

Ngân hàng Anh có thể tiếp tục ngừng tăng lãi suất vào tháng 11.

BOE sẽ cân nhắc dữ liệu mới nhất về tăng trưởng tiền lương và lạm phát trước khi đưa ra quyết định về lãi suất với quyết định về lãi suất - có hiệu lực vào ngày 2 tháng 11. Tháng trước, BOE đã đưa ra quyết định bất ngờ khi giữ nguyên chi phí đi vay ở mức 5.25% lần đầu tiên sau gần hai năm.

Theo dữ liệu Chỉ số giá tiêu dùng (CPI) mới nhất từ ONS công bố vào ngày 18 tháng 10, số liệu tháng 9 là 6.7% so với cùng kỳ năm ngoái. Xét theo tháng, CPI tháng 9 là 0.5% m/m so với mức 0.3% và -0.4% trong hai tháng trước

Mặc dù hầu hết nhà giao dịch đang hướng sự chú ý vào cuộc họp FOMC, sự kiện quan trọng nhất trong ngày lại là thông báo hoàn trả của Kho bạc Mỹ. Trong tuần này, quyết định về chính sách tiền tệ của BOE sẽ được công bố vào ngày mai và sau đó là báo cáo việc làm của Mỹ vào thứ Sáu. Vì bảng lương phi nông nghiệp đang đang được thị trường quan tâm, dữ liệu việc làm ADP cùng với bảng lương có thể là yếu tố thúc đẩy thị trường trong tuần tới

Ngoài ra, sự suy yếu của đồng yên Nhật hiện tiếp tục là tâm điểm. Hành động của BOJ vào ngày hôm qua, cùng với việc Tokyo có chủ đích không can thiệp thị trường ngoại hối vào tháng 10 là một điều khá khó tin đối với thị trường.

Nỗi sợ hãi xung quanh cuộc xung đột Israel-Hamas đã giảm bớt khiến giá vàng và dầu sụt giảm ngày hôm qua. Vàng có thể có phiên giao dịch thứ ba liên tiếp giảm giá, trong khi dầu thô WTI kiểm tra mức MA 100 là 81.12 USD trong ngày hôm nay.

Không có động thái quá quan trọng nào cần lưu ý trong ngày hôm nay. Do đó, tâm lý thị trường có thể sẽ trầm lắng hơn trong phiên châu Âu khi thị trường hướng về các sự kiện chính trong phiên Mỹ. Tuy vậy, nhà giao dịch cần chú ý tới USD/JPY khi lượng hợp đồng đáo hạn ở các mức giá trên 150.00 là khá lớn. Điều này cho thấy sự quan tâm của thị trường đang tăng lên sau khi BOJ bật đèn xanh cho đà tăng cặp tiền này sau động thái ngày hôm qua.

Cặp EUR/JPY giữ vững đà tăng vào đầu phiên Châu Âu và tích lũy quanh mốc tâm lý 160.00 sau khi đạt mức đỉnh 15 năm là 160,85. Có thể thấy quyết định BOJ về việc duy trì chính sách siêu nới lỏng đã gây áp lực lên Yên Nhật. Tuy nhiên, những bình luận gần đây của các nhà chính sách Nhật Bản có thể hạn chế sự mất giá của đồng tiền này.

Vào thứ Ba, BOJ quyết định giữ nguyên lãi suất và mục tiêu lợi suất trái phiếu chính phủ Nhật Bản (JGB) 10 năm là -0.1% và 0%. Sau cuộc họp, JPY giảm giá mạnh khiến các nhà chính sách Nhật Bản phải hành động. Và trong ngày hôm nay, Thứ trưởng Bộ Tài chính Nhật Bản cho biết sẵn sàng can thiệp vào thị trường ngoại hối bằng bất kỳ hành động nào.

Ở phía đồng Euro, ECB đã quyết định giữ nguyên mức lãi suất vào tuần trước, trong khi thị trường kỳ vọng đợt cắt giảm lãi suất đầu tiên trong nửa đầu năm 2024. Ngoài ra, chỉ số HICP khu vực Eurozone giảm xuống mức 2.9% so với cùng kỳ, HICP lõi đạt 4.2% so với trước đó là 4.5%. Trong khi đó, tăng trưởng GDP quý và hàng năm quý ba lần lượt là -0.1% và 0.1%, thấp hơn mức kỳ vọng của thị trường.

Cuối tuần này, nhà giao dịch cần chú ý đến tỷ lệ thất nghiệp của Đức, Tây Ban Nha và chỉ số HCOB sản xuất của Ý vào thứ Năm. Bài phát biểu của quan chức ECB Philip R. Lane cũng là một yếu tố quan trọng cung cấp manh mối về xu hướng của cặp tiền này trong thời gian tới.

Giá nhà ở Anh trong tháng 10 bất ngờ tăng vọt nhưng với việc lãi suất tiếp tục duy trì ở mức cao, điều này có thể không ảnh hưởng đến tình hình hiện tại. Nhìn chung, hoạt động của thị trường nhà đất nhìn chung vẫn còn tương đối yếu, thể hiện qua dữ liệu cho vay thế chấp tăng trưởng thấp hơn kỳ vọng

Thị trường cổ phiếu châu Á ít biến động khi tâm lý nhà đầu tư thận trọng trước cuộc họp chính sách của FOMC vào thứ Tư. Chỉ số Nikkei của Nhật Bản có nhịp tăng điểm sau khi các cơ quan nước này có phát ngôn về những biến động trên thị trường ngoại hối nhằm can thiệp vào tình hình thị trường.

Hiện Shanghai của Trung Quốc tăng 0.24% lên 3.026, chỉ số thành phần Shenzhen giảm 0.15% xuống 9.850, Hang Sang của Hồng Kông tăng 0,07% lên 17.125, Kospi của Hàn Quốc tăng 0,79%, NIFTY 50 của Ấn Độ giảm 0,14%, và Nikkei của Nhật Bản tăng 2.19%.

Chỉ số sản xuất Caixin của Trung Quốc giảm xuống 49.5 từ mức 50.6 của tháng Chín, thấp hơn mức dự báo là 50.8, làm dấy lên nghi ngờ về đà phục hồi của nền kinh tế lớn thứ hai thế giới.

Ở Nhật Bản, chỉ số PMI của Ngân hàng Jibun ở mức 48.7 cùng với sự mất giá của Yên Nhật (JPY) sau quyết định lãi suất của BOJ đã kích hoạt các cảnh báo từ các cơ quan Nhật Bản. Quan chức Nhật Bản Masato Kanda cho biết anh ta lo ngại về những biến động trên thị trường ngoại hối và sẽ không tiếc bất kì hành động nào để thay đổi nó.

Nhà giao dịch cần theo dõi chặt chẽ quyết định lãi suất FOMC vào Thứ Tư. Thông điệp của ngài Jerome Powell có thể khiến thị trường chung biến động tương đối trong thời gian tới.

Ngân hàng trung ương Nhật Bản thông báo rằng họ sẽ mua 100 tỷ yên trái phiếu có kỳ hạn từ 3 năm đến 5 năm và 300 tỷ yên trái phiếu có kỳ hạn từ 5 năm đến 10 năm vào thứ Năm.

Lợi suất JGB kỳ hạn 10 năm hiện ở mức 0.965% trong ngày.

Thứ trưởng Bộ Tài chính phụ trách các vấn đề quốc tế Kanda, Bộ trưởng Tài chính Suzuki và Chánh văn phòng Nội các Matsuno bình luận về:

USD/JPY đã giảm xuống dưới 151.20

NZD/USD giảm sau khi báo cáo việc làm quý 3 cho thấy mức tăng lương dưới ước tính trung bình trong khi tỷ lệ thất nghiệp tăng so với báo cáo quý 2 trước đó. Ngân hàng Dự trữ New Zealand đã công bố Báo cáo ổn định tài chính mới nhất và tổ chức một cuộc họp báo sau đó. Không có bình luận quan trọng mới nào về triển vọng của chính sách tiền tệ.

Dữ liệu chính hôm nay có PMI sản xuất toàn cầu của S&P cho tháng 10 từ Úc, Nhật Bản và Trung Quốc. Trong đó, chỉ số PMI của Úc và Nhật Bản vẫn giảm.

Thứ trưởng Bộ Tài chính Nhật Bản Kanda:

Cập nhật USD/CNH: