Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

GBP/USD bật tăng trở lại trên mức 1.2975 sau khi chạm đáy trong hai tháng quanh 1.2900 vào thứ tư. Cặp GBP/USD tăng trong bối cảnh đồng USD điều chỉnh nhẹ, chỉ DXY hiện giảm xuống dưới 104.20. Tuy nhiên, triển vọng của đồng USD vẫn vững chắc do kỳ vọng của thị trường về việc Cục Dự trữ Liên bang (Fed) sẽ hạ lãi suất trong mỗi cuộc họp chính sách năm nay giảm nhẹ.

Giá vàng hiện đang phục hồi lên trên 2740 USD/oz sau khi lao dốc vào phiên hôm qua xuống dưới 2710 USD/oz.

Mặc dù chịu áp lực điều chỉnh, vàng vẫn được thúc đẩy từ căng thẳng địa chính trị và bất ổn kinh tế toàn cầu. Cuộc bầu cử Mỹ làm dấy lên những lo ngại về triển vọng lạm phát và thâm hụt ngân sách, đặc biệt liên quan đến khả năng điều chỉnh thuế quan dưới các chính quyền khác nhau.

Bên cạnh đó, diễn biến phức tạp tại Trung Đông tiếp tục thúc đẩy nhu cầu nắm giữ tài sản trú ẩn an toàn.

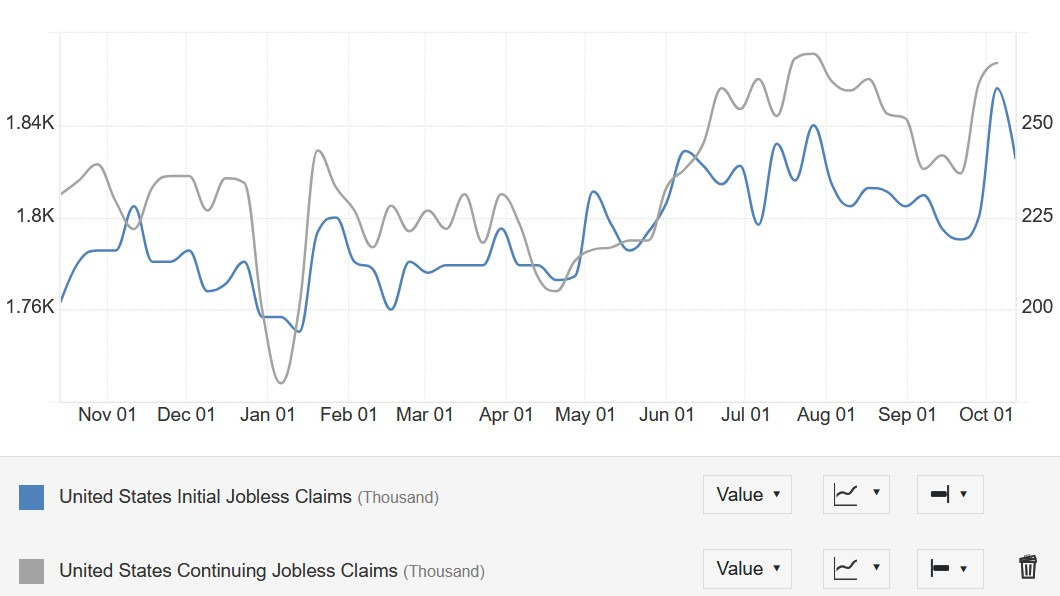

Chỉ số DXY đã chạm đáy quanh 104.13 trong phiên hôm nay, hiện chỉ số này đang hồi phục lên mức 104.21 khi dữ liệu số đơn xin trợ cấp thất nghiệp cho thấy sự cải thiện.

Dữ liệu này tốt hơn kỳ vọng của các nhà kinh tế, mặc dù số đơn xin trợ cấp thất nghiệp hiện đang ở mức đỉnh kể từ tháng 11 năm 2021.

Tin tức:

Thị trường:

Lợi suất trái phiếu đang hạ nhiệt và đó là động lực chính dẫn dắt thị trường cho đến nay.

USD/JPY giảm xuống 151.90 trong phiên, trong khi đồng bạc xanh mất giá nhẹ sau đà tăng đầu tuần. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm 5 điểm cơ bản xuống dưới 4.20% và điều đó đang giúp thị trường tài chính "dễ thở" hơn một chút.

Đồng EUR là tâm điểm chú ý trong bối cảnh dữ liệu PMI trái chiều của Pháp và Đức. Điều đó dẫn đến biến động của EUR/USD, ban đầu giảm xuống 1.0771 trước khi tăng trở lại mức khoảng 1.0790. Các mức đáo hạn quyền chọn với khối lượng lớn tại 1.0800 đang giúp kiểm soát biến động giá. GBP/USD tăng 53 pip trong khi AUD/USD tăng nhẹ chỉ khoảng 18 pip.

Khi lợi suất giảm, chứng khoán cũng đang tìm kiếm sự phục hồi. Cổ phiếu công nghệ dẫn đầu đà tăng sau khi Tesla công bố kết quả kinh doanh tích cực hơn dự báo.

Hợp đồng tương lai S&P 500 tăng 0.5% khi thị trường cơ sở nhiều khả năng sẽ phục hồi khi phiên Mỹ bắt đầu.

.jpg)

S&P Global sẽ công bố dữ liệu PMI sơ bộ của Hoa Kỳ vào 20h45 tối nay theo giờ Việt Nam.

Thị trường dự báo PMI sản xuất sơ bộ sẽ cải thiện nhẹ, dự kiến ở mức 47.5 trong tháng 10. Trong khi đó, chỉ số dịch vụ dự kiến sẽ đạt 55, trong khi PMI tổng hợp có thể sẽ thay đổi rất ít so với mức 54 của tháng 9.

Nhận định:

Mức tăng lương cao hơn không ảnh hưởng đến quá trình giảm phát dự kiến. Tuy nhiên, tình hình thị trường lao động có ý nghĩa quan trọng đối với tốc độ và mức độ giảm phát.

Ngoài ra, GDP có khả năng giảm trở lại trong quý III nhưng sẽ tránh được sự suy giảm đáng kể và trên diện rộng.

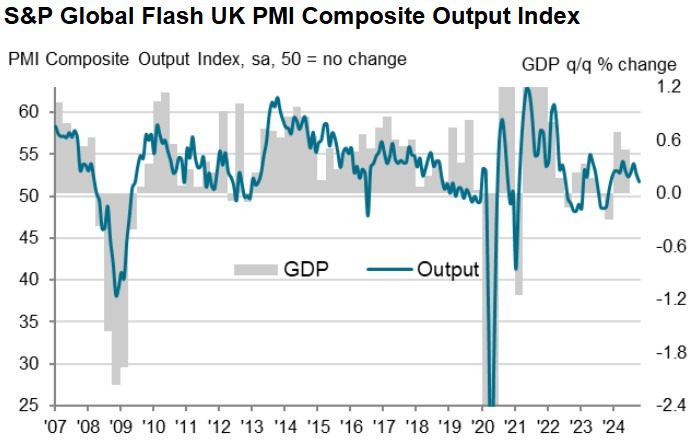

Dữ liệu cho thấy tâm lý của các nhà sản xuất Anh đang trở nên bi quan hơn trong bối cảnh kinh tế toàn cầu bất ổn và nhu cầu yếu suy. Ngành sản xuất của Anh đang phải đối mặt với nhiều thách thức, bao gồm lạm phát cao, lãi suất tăng và sự gián đoạn chuỗi cung ứng.

Theo chuyên viên phân tích Chris Turner của ING, BRICS có thể sẽ có nhiều dư địa nhất để thúc đẩy quá trình phi Dollar hóa của họ:

Chris Turner, chuyên viên phân tích của ING, cho biết, Beige Book được công bố tối qua khá tích cực:

GBP/USD giảm xuống 1.2950 sau tin:

Ngành sản xuất trong khu vực tiếp tục duy trì trong vùng suy thoái trong khi hoạt động dịch vụ tiếp tục chậm lại hơn nữa khi bước vào quý 4. Điều này khẳng định lại rằng nền kinh tế Eurozone đang mắc kẹt trong tình trạng trì trệ khi phải đối mặt với sự ảm đạm vào tháng 10.

Bên cạnh đó, niềm tin kinh doanh bị kìm hãm trong khi điều kiện việc làm cũng giảm trong tháng thứ ba liên tiếp. Ít nhất lạm phát được nhìn thấy đang hạ nhiệt một chút nhưng vẫn có một số tín hiệu trái chiều. Giá đầu vào lĩnh vực dịch vụ tăng mạnh trong tháng nhưng với tốc độ thấp hơn mức trung bình.

Nhìn chung, không có quá nhiều thay đổi. EUR/USD giữ ở mức khoảng 1.0787 trước khi có dữ liệu và hiện ở mức khoảng 1.0792. Dữ liệu mạnh hơn dự kiến của Đức đang bù đắp cho các con số ảm đạm từ Pháp. Tuy nhiên, cả hai nền kinh tế chính ở châu Âu vẫn đang cho thấy sự suy giảm khi bắt đầu quý 4.

Điều này khẳng định lại rằng nền kinh tế Eurozone vẫn đang có xu hướng giảm nhẹ. Nhưng tin tốt là không xấu đi với tốc độ nhanh như vậy, ít nhất là đến thời điểm hiện tại.

Nếu có bất kỳ điều gì, dữ liệu sẽ giúp khẳng định lại một đợt cắt giảm lãi suất khác vào tháng 12 nhưng có lẽ không chắc chắn với mức 50 bps mà một số nhà giao dịch kỳ vọng.

Mặc dù vậy, các nhà giao dịch đang định giá khoảng 122 bps cho các đợt cắt giảm lãi suất trong năm cuộc họp tiếp theo của ECB. Và mức định giá này không có khả năng thay đổi dựa trên dữ liệu hiện nay.

Quay trở lại với EUR/USD, cặp tiền này hiện đang phục hồi trở lại sau khi giảm xuống 1.0771 trước đó. Nhưng với các quyền chọn hết đáo hạn lớn tại 1.0800, sẽ hạn chế lực kéo trong phiên giao dịch sắp tới. Về mặt kỹ thuật, đường MA 100 giờ ở mức 1.0818 sẽ bổ sung thêm một lớp kháng cự quan trọng trong ngắn hạn.

EUR/USD hồi phục mạnh lên 1.0795 sau tin:

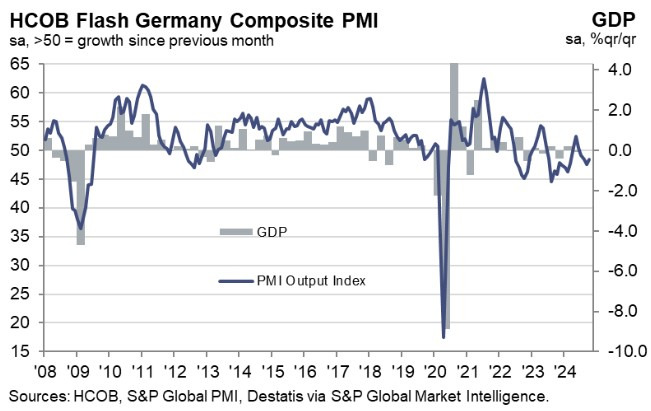

Nỗi buồn hậu Olympic vẫn tiếp diễn ở Pháp và điều này chỉ khẳng định lại rằng các điều kiện cơ bản vẫn còn kém cho đến đầu quý 4. Cả lĩnh vực dịch vụ và sản xuất đều không đạt ước tính, trong đó lĩnh vực dịch vụ chắc chắn bị ảnh hưởng nhiều hơn. Điều này làm tăng khả năng ECB đẩy nhanh chu kỳ nới lỏng là tỷ lệ lạm phát giá đầu vào giảm xuống mức yếu nhất trong gần bốn năm.

EUR/USD sụt giảm, từ 1.0787 xuống 1.0774 hiện tại:

Hôm nay là ngày duy nhất trong tuần sôi động về mặt dữ liệu. Trong phiên giao dịch châu Âu, báo cáo quan trọng bao gồm PMI sơ bộ của Pháp, Đức, Eurozone và Anh. Trong phiên giao dịch Mỹ, dữ liệu cần chú ý bao gồm Số đơn xin trợ cấp thất nghiệp và PMI sơ bộ của Hoa Kỳ.

Dữ liệu kinh tế

Bài phát biểu của quan chức NHTW

Quan chức ECB Holzmann cho biết

Điều này khá chắc chắn trừ khi có sự nhảy vọt bất ngờ đối với cả dữ liệu kinh tế và lạm phát trong những tuần tới. Nếu không, một trong hai có thể sẽ xác nhận một lần cắt giảm lãi suất khác. Nhưng sự sụt giảm đáng kể đối với một trong hai hoặc cả hai dữ liệu có thể đẩy nhanh ý tưởng về động thái giảm 50 bps.

Cổ phiếu công nghệ là những cổ phiếu dẫn đầu trước khi bước vào phiên giao dịch tại châu Âu, với hợp đồng tương lai Nasdaq tăng 0.5%. Điều này được hỗ trợ bởi công ty Tesla vượt qua ước tính lợi nhuận trong bản báo cáo kết quả kinh doanh ngày hôm qua. Hợp đồng tương lai S&P 500 cũng tăng 0.3% nhưng hợp đồng tương lai Dow giảm 0.1%. Khẩu vị rủi ro đối với các chỉ số châu Âu được cải thiện để khởi động phiên giao dịch.

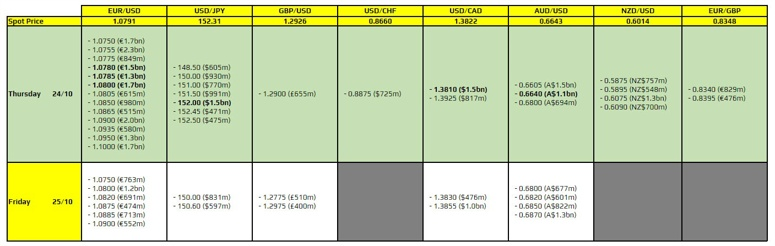

Có 4 hợp đồng quyền chọn cần theo dõi:

Dữ liệu PMI Eurozone trở thành tâm điểm chú ý trong phiên giao dịch sắp tới:

Đề nghị của công ty bao gồm mức tăng lương 35% trong bốn năm.

Các thành viên công đoàn IAM đã bỏ phiếu từ chối thỏa thuận và tiếp tục đình công.

Cuộc đình công có tác động đến công việc tại các nhà cung cấp.

Đây là phiên giao dịch khá trầm lắng, các cặp tỷ giá chính không biến động nhiều. AUD & NZD đều nhẹ, cũng như EUR và GBP.

USD/JPY đã giảm nhẹ trong phiên giao dịch. Có một số nhận xét mang tính can thiệp không hiệu quả từ Phó Tổng thư ký Nội các Nhật Bản Kazuhiko Aoki. Những nhận xét này được Bộ trưởng Tài chính Katsunobu Kato tiếp nối sau đó. Những nỗ lực của Kato có phần thẳng thắn hơn, bao gồm các động thái "một chiều, nhanh chóng". Mức thấp nhất USD/JPY đạt được trong phiên chỉ dưới 152.40.

Ngoài ra, còn có một số dữ liệu khác:

Những phát biểu đáng chú ý trong ngày thứ Năm (theo giờ Việt Nam):

18h00: kinh tế trưởng ECB Philip Lane sẽ phát biểu tại hội thảo do Trung tâm Nghiên cứu Lạm phát của Fed Cleveland và ECB đồng tổ chức. Phát biểu của ông Lane được kỳ vọng sẽ mang đến những thông tin quan trọng cho thị trường và các nhà đầu tư.

20h30: bà Claudia Buch - Chủ tịch Hội đồng Giám sát ECB - sẽ tham gia một cuộc thảo luận tại Hội thảo về NHTW được tổ chức bởi Fed New York.

22h00: bà Elizabeth McCaul - thành viên Hội đồng Giám sát ECB - sẽ tham gia thảo luận trong khuôn khổ Hội nghị thường niên IIF 2024.

Phát biểu của Bộ trưởng Tài chính Nhật Bản Katsunobu Kato:

- Thị trường ngoại hối đang chứng kiến những biến động nhanh và mạnh.

- Từ chối bình luận thêm về mức độ can thiệp của chính phủ vào biến động tỷ giá

- Các đồng tiền cần được ổn định, phản ánh đúng nền tảng kinh tế.

- Biến động tỷ giá cần được theo dõi sát sao.

- Vấn đề tỷ giá sẽ không được đưa ra thảo luận tại cuộc họp G20 hôm nay và dự kiến cũng không nằm trong chương trình nghị sự ngày mai.

Cổ phiếu Châu Á - Thái Bình Dương diễn biến trái chiều sau khi chứng kiến đợt bán tháo mạnh mẽ trên thị trường chứng khoán Mỹ đêm qua, với chỉ số Dow Jones giảm hơn 400 điểm và ghi nhận phiên giao dịch tồi tệ nhất trong hơn 1 tháng.

Ở châu Á, Hàn Quốc đã tránh được suy thoái kỹ thuật trong gang tấc nhờ tăng trưởng GDP quý III đạt 0.1% sau khi giảm 0.2% trong quý II, ngay cả khi con số ghi nhận không đạt dự báo tăng 0.5% so với quý trước của Reuters. Tính theo năm, nền kinh tế Hàn Quốc tăng trưởng 1.5%, cũng thấp hơn dự báo 2% của các nhà kinh tế - phản ánh những thách thức mà nền kinh tế đang phải đối mặt. Chỉ số Kospi giảm 0.28%.

Tuy nhiên, tại Nhật Bản, chỉ số Nikkei 225 được hỗ trợ khi nhóm công nghệ phục hồi nhờ báo cáo lợi nhuận vững chắc từ Tesla và SK Hynix.

Theo phát biểu mới đây của một quan chức NHTW Hàn Quốc:

GDP quý III tại Hàn Quốc tăng 0.1% so với quý trước, thấp hơn dự báo tăng 0.5%. Trong quý II, tăng trưởng tại quốc gia này giảm 0.2% so với quý trước đó.

Tăng trưởng GDP hàng năm (theo ghi nhận quý III) tăng 1.5% so với cùng kỳ năm ngoái, thấp hơn so với dự kiến 2.0%. Đây là tốc độ tăng trưởng chậm nhất kể từ quý III/2023. Trong quý II, dữ liệu ghi nhận mức tăng 2.3% so với cùng kỳ năm ngoái.

Ngoài ra, dữ liệu trong quý III ghi nhận:

- Tiêu dùng cá nhân: +0.5% so với cùng kỳ năm ngoái

- Đầu tư xây dựng: -2.8% so với cùng kỳ năm ngoái

- Đầu tư cơ sở hạ tầng: +6.9% so với cùng kỳ năm ngoái

- Xuất khẩu: -0.4% so với cùng kỳ năm ngoái

- Nhập khẩu: +1.5% so với cùng kỳ năm ngoái

Trang Tân Hoa Xã của Trung Quốc đưa tin về bình luận của CEO Apple Tim Cook:

Phó Chánh văn phòng Nội các Nhật Bản Kazuhiko Aok đưa ra một số bình luận về thị trường ngoại hối vào sáng nay:

Cập nhật FX: USD/JPY giảm nhẹ hơn 10pip xuống 152.60 sau các bình luận của ông Aoki.

Một bài viết từ Viện Doanh nghiệp Mỹ (AEI) bình luận về triển vọng kinh tế Trung Quốc và những mối lo ngại về việc nền kinh tế này có thể rơi vào tình trạng suy thoái kéo dài tương tự như Nhật Bản trong thập kỷ 1990.

Theo Judo Bank/S&P Global, chỉ số PMI sản xuất dự kiến giảm nhẹ trong tháng tới, trong khi chỉ số PMI dịch vụ có dấu hiệu cải thiện.

Dựa trên dự báo tháng 10, chỉ số PMI sản xuất ước tính giảm từ 49.7 trong tháng 9 xuống 49.6 trong tháng 10. Đối với chỉ số PMI dịch vụ, dữ liệu được kỳ vọng tăng nhẹ từ 50.5 lên 50.6, cho thấy tín hiệu phục hồi tích cực hơn trong hoạt động dịch vụ.

Chỉ số PMI toàn phần được dự báo đạt 49.8.

Báo cáo PMI sơ bộ tháng 10 của Jibun Bank/S&P Global cho thấy dữ liệu sụt giảm so với tháng trước. Theo dự báo tháng tới, chỉ số PMI dịch vụ giảm từ 49.6 hồi tháng 9 xuống 49.3. Chỉ số PMI sản xuất tháng 10 dự kiến ở mức 49.0, thấp hơn so với mức 49.7 trước đó.

Chỉ số PMI toàn phần dự kiến ở mức 49.4.

Chỉ số Dow Jones giảm hơn 400 điểm, ghi nhận phiên giao dịch có hiệu suất kém nhất trong hơn 1 tháng. Cổ phiếu Hoa Kỳ bị bán tháo sau đợt tăng giá vào tuần trước đẩy thị trường chứng khoán lên các mức đỉnh lịch sử mới, trong bối cảnh lợi suất TPCP tăng cao hơn do kỳ vọng Fed sẽ thực hiện việc cắt giảm lãi suất một cách thận trọng. Tuy nhiên, đáng chú ý, nhóm cổ phiếu công nghệ lớn tăng giá trong những giờ cuối của phiên giao dịch khi Tesla khởi động mùa báo cáo lợi nhuận của nhóm "Magnificent Seven" với kết quả vững chắc. Cổ phiếu của tập đoàn xe điện khổng lồ tăng vọt hơn 9% khi họ kỳ vọng sẽ có thêm một quý gia tăng về số lượng xe được giao, với dự đoán sản lượng cao hơn trong cả năm. Mùa báo cáo lợi nhuận đang trở nên sôi động và thị trường vẫn lạc quan về triển vọng tăng trưởng của cổ phiếu trong thời gian tới, nhờ vào mùa báo cáo lợi nhuận tích cực và giai đoạn mạnh mẽ theo chu kỳ trong năm thường thấy. Kết phiên:

Trên thị trường FX, USD tăng ngày thứ 3 liên tiếp, với JPY yếu nhất trong nhóm G7. Báo cáo Beige Book của Fed đã làm hạ nhiệt đà tăng của USD khi củng cố kỳ vọng về các đợt cắt giảm lãi suất tiếp theo. Chủ tịch Powell, cùng một số quan chức khác cho biết Beige Book là yếu tố quan trọng dẫn đến quyết định cắt giảm lãi suất 50bps vào tháng 9. Tăng trưởng việc làm tại Mỹ đang chậm lại, khi các doanh nghiệp chỉ tuyển dụng để thay thế nhân sự thay vì mở rộng lực lượng lao động. Điều này khiến thị trường dự báo Fed sẽ cắt giảm lãi suất thêm 25bps vào tháng 11 và có thể tiếp tục nới lỏng vào tháng 12, tạo áp lực giảm giá cho đồng USD trên diện rộng vào cuối phiên. JPY chạm mức thấp nhất trong gần ba tháng khi USDJPY vượt mốc 152 - làm dấy lên lo ngại rằng Nhật Bản có thể can thiệp. CAD trượt giá sau khi BoC tăng tốc nới lỏng như kỳ vọng thị trường (cắt giảm lãi suất 50bps xuống 3.75%). Thống đốc Macklem lưu ý rằng ngân hàng có khả năng cắt giảm lãi suất thêm nếu nền kinh tế diễn biến như mong đợi, tập trung vào dữ liệu lạm phát và tăng trưởng trong tương lai.

Vàng giảm mạnh trong phiên Mỹ sau khi lập đỉnh mới ở 2,758 USD vào giữa ngày. Kim loại quý chịu áp lực khi USD và lợi suất tăng cao hơn trong ngày và các nhà đầu tư tiến hành chốt lời sau khi kim loại quý lập đỉnh mới ở 2,758 USD vào phiên Âu. Kết phiên, vàng giảm 33.60 USD xuống 2,715 USD/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt tăng 4.5bp và 3.8bp lên 4.08% và 4.25%. Giá dầu giảm hơn 1% sau khi dữ liệu tồn kho dầu thô của Mỹ tăng nhiều hơn dự kiến ngay cả khi hoạt động lọc dầu phục hồi. Kết phiên, dầu WTI giảm dần 1 USD xuống 70.77 USD/thùng.