- Khi chúng tôi đã đạt đến mức đỉnh lãi suất, chúng tôi có thể sẽ phải dừng 1 thời gian,

- Một số người trên thị trường đang định giá cắt giảm lãi suất vào cuối năm nay

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Dữ liệu tử OECD cho thấy Anh sẽ ghi nhận mức lạm phát vượt trên mọi sự tăng trưởng của nền kinh tế trong năm nay, được cho là ở mức 6.9% - vượt ngưỡng 6.6% được OECD đưa ra. Giá của năng lượng sẽ giảm với tốc độ chậm và chạm mốc mục tiêu vào cuối 2024.

Quan chức ECB, Knot cho biết:

Trích dẫn phát biểu của nhà làm luật tại ECB, Knot:

Các loại tiền tệ ít biến động có thể được coi là một dộng thái chờ đợi cho những sự kiện quan trọng trong tuần tới - đầu tiên là chỉ số CPI của Hoa Kỳ và sau đó là quyết định của Fed. Cổ phiếu đang giảm nhẹ nhưng không đáng kể trong khi lợi suất trái phiếu kho bạc cũng thấp hơn một chút.

OECD nói rằng tăng trưởng kinh tế chỉ được cải thiện một chút so với dự báo trước đó của họ vào tháng 3, do tác động của việc tăng lãi suất từ các ngân hàng trung ương lớn sẽ ngày càng cản trở quá trình đầu tư tư nhân.

Về triển vọng lãi suất, họ dự đoán lãi suất của Mỹ sẽ đạt đỉnh từ 5.25% đến 5.50% trong quý này (tiếp theo là 2 lần cắt giảm trong nửa cuối năm 2024) còn lãi suất của Eurozone đạt đỉnh vào quý 3 năm nay (không thay đổi ở mức 4.25% đến cuối năm 2024). Đối với Nhật Bản, họ sẽ không tăng lãi suất cho đến cuối năm 2024.

Số liệu hàng tháng không cho thấy giá nhà ở Vương quốc Anh có thay đổi một cách rõ rệt. Điều này làm nổi bật xu hướng cơ bản trong thị trường nhà đất ở Anh, do lãi suất tăng cao và điều kiện tài chính thắt chặt đang đè nặng lên tâm lý của người mua nhà.

Sản lượng công nghiệp của Đức tăng nhẹ trong tháng 4 sau khi giảm mạnh vào tháng 3. Nhìn vào chi tiết, sản xuất hàng tiêu dùng tăng 1.5% nhưng được bù đắp bằng sự sụt giảm trong sản xuất tư liệu sản xuất (-0.3%), sản xuất hàng hóa trung gian (-0.2%), cũng như sản xuất năng lượng (-1.5%).

Sau khi đã sai lầm trong dự báo triển vọng lạm phát, các nhà hoạch định chính sách của ECB chắc chắn không né tránh sự chú ý bỏ qua cơ hội này khi dữ liệu lạm phát đang bắt đầu có lợi cho họ. Tuy nhiên, vẫn còn quá sớm để khẳng định và chúng ta sẽ xem liệu những áp lực về giá có phù hợp với quan điểm của họ về việc giảm lạm phát trở lại mức 2% trong hai năm tới hay không.

Thâm hụt thương mại của Pháp tăng nhẹ trong tháng 4 do xuất khẩu giảm 1.0% trong khi nhập khẩu tăng 1.3% trong tháng.

Vào hôm thứ Tư, Thống đốc Ngân hàng Nhật Bản (BoJ) Kazuo Ueda cho biết:

Trong khi đó, Bộ trưởng Tài chính Nhật Bản Shunichi Suzuki nhận định:

Nhận định của GS:

Nhập khẩu dầu đã tăng so với đầu năm:

Cập nhật giá dầu:

1. Bài phát biểu của Phó Chủ tịch ECB Luis de Guindos tại hội nghị về Hội nhập tài chính do Ủy ban Châu Âu và ECB phối hợp tổ chức tại Brussels, Bỉ.

3. Thành viên hội đồng ECB Fabio Panetta điều hành hội thảo 'Hoàn thiện Liên minh Ngân hàng: tiến độ, quan điểm và ưu tiên' tại hội nghị về hội nhập tài chính do Ủy ban Châu Âu và ECB đồng tổ chức tại Brussels, Bỉ. Bao gồm cả sự có mặt của Thành viên Hội đồng ECB Edouard Fernandez-Bollo tham gia thảo luận.

Cuộc họp chính sách tiếp theo của ECB sẽ diễn ra vào ngày 15 tháng 6.

Vào tháng 3, Goldman Sachs (GS) đã nhận định xác suất suy thoái của Mỹ là 35% sau sự sụp đổ của Silicon Valley Bank.

Hiện các nhà phân tích tại GS đã hạ dự báo xuống còn 25% với 02 nguyên nhân chính:

Về triển vọng chính sách của FOMC:

Giám đốc điều hành của Morgan Stanley tại Úc, Richard Wagner đã có buổi trò chuyện với Bloomberg TV.

Bộ trưởng Ngân khố Úc Chalmers đã có một vài bình luậnsau dữ liệu GDP Q1 tại Úc được công bố vào sáng nay (theo giờ Việt Nam):

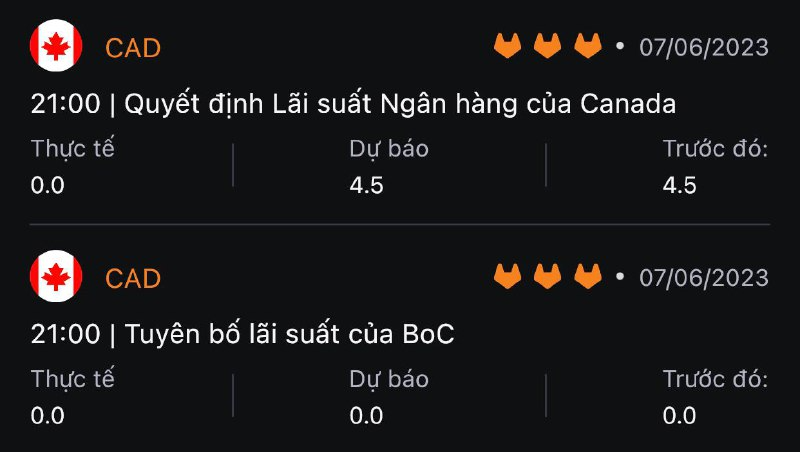

Scotia Economics dự kiến sẽ lãi suất sẽ +25bp tại cuộc họp tháng 6 vào tối nay.

Trong biên bản cuộc họp tháng 5 của BoC:

Tăng trưởng GDP đã gây bất ngờ ở mức cao nhất, tương tự đối với các dự báo. Theo Scotia:

Về lạm phát:

CIBC dự kiến Ngân hàng Canada sẽ tiếp tục giữ nguyên tại cuộc họp chính sách hôm nay:

Theo CIBC: