Giá vàng quay đầu giảm hơn 150 pips xuống 2655 USD/oz

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Sau khi bật tăng lên mức đỉnh trong phiên tại 2671 USD/oz do căng thẳng địa chính trị leo thang, giá vàng hiện đã điều chỉnh giảm xuống dưới 2655 USD/oz, giảm hơn 150 pips.

Thành viên Hội đồng Thống đốc Ngân hàng Trung ương Châu Âu (ECB) Olli Rehn đã cảnh báo phản ứng thái quá đối với lạm phát của ngân hàng trung ương có thể ngăn cản tăng trưởng kinh tế.

Trong khi Hoa Kỳ và EU phải vật lộn với chỉ số lạm phát cao, Trung Quốc thì không. Vào thứ Tư, Trung Quốc sẽ công bố dữ liệu lạm phát của tháng Giêng.

Theo KiwiBank, RBNZ được kỳ vọng sẽ nâng tỷ giá tiền mặt với mọi cơ hội trong năm nay (bảy cuộc họp). Chúng tôi kỳ vọng RBNZ sẽ tăng 25 điểm cơ bản, để đưa tỷ giá tiền mặt lên 2.5% vào tháng 11.

Việc tăng lương đang được thảo luận thậm chí sẽ không theo kịp tốc độ lạm phát. Các khoản thanh toán lương trung bình hàng năm được lên kế hoạch vào năm 2022, bao gồm của cả các nhà tuyển dụng tư nhân và nhà nước, đã tăng lên 3.0% từ 2.0% ba tháng trước đó, mức cao nhất kể từ khi CIPD (Điều lệ viện nhân sự và phát triển) bắt đầu sử dụng phương pháp hiện tại vào mùa đông 2012/13. Jonathan Boys, một nhà kinh tế của CIPD, cho biết: “Mặc dù các doanh nghiệp dự đoán sẽ trả lương kỷ lục cho nhân viên của họ trong năm nay, nhưng hầu hết các nhân viên đều thấy mức lương thực tế của họ giảm trong bối cảnh lạm phát tăng cao”.

Đồng USD tăng giá nhẹ khi chỉ số DXY tăng 0.04% lên 96.076.

Đài Loan đang xem xét mở văn phòng đại diện tại Tây Úc. Bộ Ngoại giao Đài Loan đã có bốn văn phòng như vậy ở Úc, tại thủ đô Canberra và ở Sydney, Melbourne và Brisbane. Tây Úc là nơi xuất khẩu quặng sắt lớn nhất của nước này (cùng với các loại khoáng sản khác). Trong khi văn phòng Đài Loan không phải là văn phòng đầu tiên, nó có khả năng làm dấy lên sự phẫn nộ của Trung Quốc đại lục. Quan hệ giữa Trung Quốc và Úc vốn đã căng thẳng.

Theo BBC:

Chứng khoán Mỹ giảm, trong khi các nhà đầu tư tìm kiếm sự an toàn ở trái phiếu chính phủ khi Mỹ cảnh báo rằng Nga có thể sẽ tấn công Ukraine vào đầu tuần này. Các tài sản rủi ro tài sản rủi ro nới rộng đà giảm khi Anh và Mỹ khuyến cáo người dân rời Ukraine do gia tăng căng thẳng với Nga. Giá dầu tăng vọt khi một cuộc tấn công của Nga có thể dẫn đến các lệnh trừng phạt khắc nghiệt từ Mỹ. Nga đã nhiều lần bác bỏ cáo buộc về kế hoạch xâm lược Ukraine. Một số nhà giao dịch dự đoán việc tăng lãi suất có thể xảy ra trước cuộc họp tiếp theo được lên lịch vào tháng 3. Những lo lắng đó đã được chấm dứt vào thứ Sáu khi Fed báo hiệu rằng họ sẽ vẫn tiếp tục mua trái phiếu như kế hoạch cho tới khi chương trình kết thúc.

Giá dầu thô tại Mỹ tăng 4.3% lên $93,78/thùng.

Giá vàng tăng 1.5% lên $1.864,60/ounce.

Trên thị trường tiền tệ, đồng USD tăng nhẹ khi chỉ số DXY tăng 0.2%.

EUR/USD giảm 0.8% xuống 1.1341.

Cặp GBP/USD dao động quanh mức 1.3551.

Tỷ giá USD/JPY tăng 0.6% lên 115.31.

John Stevens và Diana Hancock, cả hai hiện là phó giám đốc cấp cao trong bộ phận nghiên cứu và thống kê của Fed, đã báo cáo trong bản công bố tài chính chính thức về một loạt các giao dịch vào tháng 2 và tháng 3 năm 2020.

Tiết lộ của Hancock bao gồm việc bán hơn 1 triệu USD từ một quỹ giao dịch nắm giữ cổ phần của các công ty được chọn vào ngày 27 tháng 2. Cô đã báo cáo việc mua từ 500,001 USD đến 1 triệu USD cổ phiếu trong cùng ngày 18 tháng 3 năm 2020.

Chứng khoán Mỹ mở đầu phiên giao dịch tăng nhẹ khi giới đầu tư vẫn đang tranh cãi về việc Fed sẽ tăng lãi suất mạnh mẽ như thế nào. Các chỉ số chính là Dow Jones, S&P 500 và Nasdaq 100 đồng loạt tăng 0.1%.

Trong khi đó trái phiếu Kho bạc tiếp tục bị bán tháo dữ dội bởi đà tăng bất ngờ trong dữ liệu CPI Hoa Kỳ. Lợi suất trái phiếu 10 năm giảm 3 điểm cơ bản xuống mốc 2.00%, lợi suất Kho bạc kỳ hạn 2 năm giảm xuống mốc 1.56%.

Đồng USD ngày hôm nay đã dần hạ nhiệt sau khi tăng mạnh nhờ dữ liệu CPI hôm qua, chỉ số DXY tăng 0.25% lên 95.793. Dẫn đầu các đồng tiền chính là đồng CAD với đà tăng 0.17%, tiếp đó là GBP và NZD là 3 đồng có sắc xanh duy nhất. Các đồng AUD, JPY, CHF và EUR giảm lần lượt là 0.06%, 0.10%, 0.17% và 0.38%.

Thị trường hàng hóa với đà hồi phục ấn tượng của dầu khi tăng 1.00 lên mốc $90.93/thùng, vàng tăng 0.2% lên mốc $1,830.39

Trong một tuyên bố đưa ra khi kết thúc các cuộc thảo luận với Nam Phi, IMF cho biết sự phục hồi của nước này sau đại dịch COVID-19 đã nhanh hơn dự kiến, nhưng độ bền của nó vẫn chưa chắc chắn.

Quỹ Tiền tệ Quốc tế (IMF) cho biết: "Tăng trưởng kinh tế của Nam Phi vẫn còn mong manh và dự kiến sẽ giữ dưới mức 2% trong trung hạn do sự không chắc chắn về chính sách, nợ công cao và những ràng buộc trong lĩnh vực đầu tư".

Ngân hàng trung ương Nga đã tăng mạnh lãi suất lên mốc 9.5% vào thứ Sáu, đẩy chi phí vay vốn lên 100 điểm lần thứ hai liên tiếp.

Thống đốc ngân hàng trung ương Elvira Nabiullina cho biết: "Chúng tôi không thể nói rằng chu kỳ tăng lãi suất đã hoàn tất trong ngày hôm nay. Chúng tôi giữ triển vọng tăng lãi suất cơ bản tiếp theo trong các cuộc họp sắp tới".

Nga nói không thể chấp nhận trả lời của EU, NATO trước lá thư của Ngoại trưởng Lavrov

Trước đó Ngoại trưởng Nga Sergey Lavrov gửi thư về các cam kết an ninh. Nga đã yêu cầu EU và NATO về việc liệu họ có tuân thủ các cam kết "không tăng cường an ninh của mình bằng cách gây tổn hại cho an ninh của nước khác hay không".

Nga nói rằng có cảm giác "thô lỗ" và "thiếu tôn trọng" trong cách EU và NATO phản hồi.

PBOC bình luận trong báo cáo thực hiện chính sách tiền tệ quý 4

Phát biểu của Thủ tướng Đức, Olaf Scholz

"Các số liệu khoa học cho chúng tôi thấy rằng đỉnh của làn sóng COVID đang ở trước mắt. Điều này cho phép chúng tôi, tại cuộc họp giữa chính phủ liên bang và các bang vào tuần tới, thực hiện các bước mở cửa trở lại đầu tiên và xem xét thêm các bước tiếp theo cho mùa xuân."

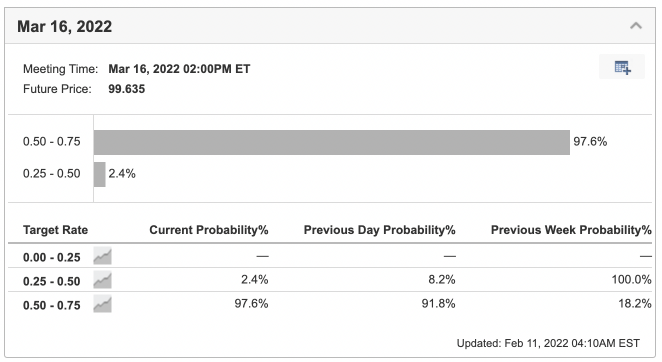

FedWatch của CME hiện đang dự báo khả năng Fed tăng lãi suất 50bp trong cuộc họp tháng Ba lên tới 97.6%, tăng từ con số 91.8% phiên hôm qua. Nhìn chung, thị trường có lẽ đang kỳ vọng rất nhiều từ phía Fed trong vấn đề lãi suất.

Công cụ FedWatch sử dụng dữ liệu trên thị trường HĐTL lãi suất Fed để đưa ra dự báo về triển vọng lãi suất.

Các chuyên gia tại HSBC đã công bố dự báo mới nhất của mình về triển vọng lãi suất của Fed. Ngân hàng này kỳ vọng Fed sẽ tăng lãi suất 50bp trong tháng Ba, và trong cả năm nay sẽ tăng tổng công 150bp. Động thái này diễn ra ngay sau khi Citi cũng dự báo Fed tăng 50bp lãi suất trong tháng Ba.

Theo Societe Generale, cặp USDJPY đã quay trở lại đỉnh năm tại 116.35. Tín hiệu suy yếu mạnh vẫn chưa rõ ràng. Nếu phá được 116.35, cặp tiền sẽ mở ra cánh cửa tăng lên 117.10/117.40. Hỗ trợ gần nhất sẽ là đỉnh tháng Mười Một tại 115.50.

USDJPY hiện đang giao dịch quanh mức 116.03.

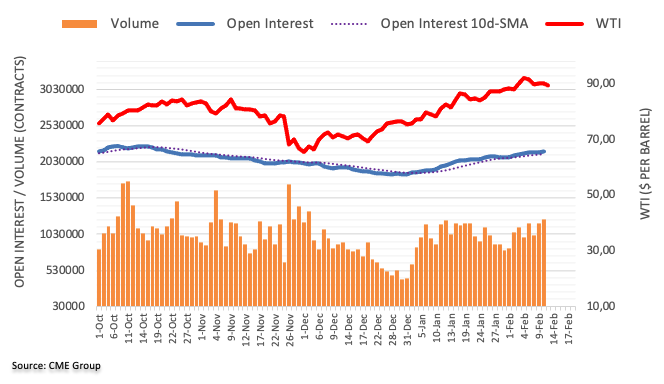

Số liệu từ CME cho thấy các trader trên thị trường HĐTL dầu thô đã mở thêm 5.7 nghìn hợp đồng open interest trong phiên hôm qua. Khối lượng giao dịch cũng tăng 56.3 nghìn.

Dầu thô tiếp tục có một phiên giao dịch nhạt nhoà giữa tình hình open interest và khối lượng tăng, cho thấy nhiều khả năng sẽ tiếp tục tích luỹ trong ngắn hạn.

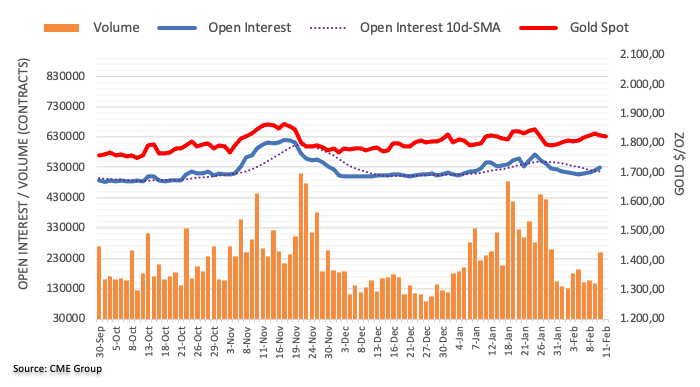

Số liệu từ CME cho thấy các trader trên thị trường HĐTL vàng đã mở thêm 10.3 nghìn hợp đồng open interest. Khối lượng giao dịch tăng mạnh thêm hơn 100 nghìn hợp đồng.

Vàng đã biến động mạnh trong phiên hôm qua và đóng cửa trong thế thủ, giữa tình hình open interest và khối lượng tăng, cho thấy khả năng suy yếu là vẫn còn. Nếu tiếp tục giảm, mốc 1,800 sẽ là hỗ trợ đáng chú ý.

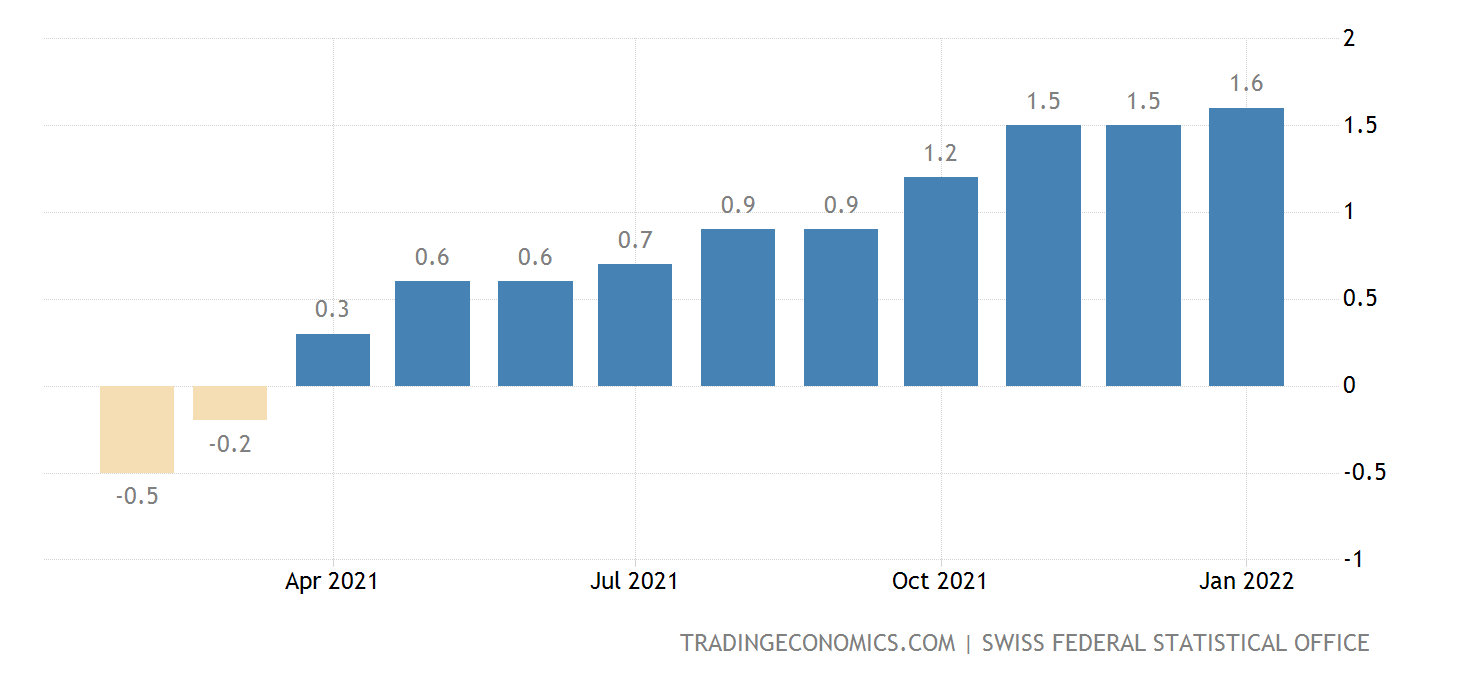

Trong tháng Một, CPI tại Thuỵ Sĩ tăng 1.6% so với cùng kỳ năm ngoái, cao hơn kỳ vọng 1.5% một chút. Nhìn chung, Thuỵ Sĩ là một trong những quốc gia có lạm phát thấp nhất tại lục địa già, và SNB nhiều khả năng sẽ không phải hành động quá mạnh tay như ECB hay BoE.

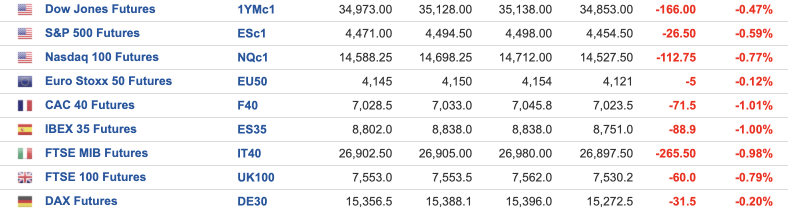

Hiện tại, HĐTL các chỉ số chứng khoán châu Âu đều đang chìm trong sắc đỏ, khi nỗi lo Fed tăng lãi suất mạnh tay từ Mỹ lan từ bờ bên kia Đại Tây Dương. Nhìn chung, các trader hôm nay nên chuẩn bị tinh thần cho một phiên đỏ lửa. Các HĐTL chỉ số chứng khoán Mỹ cũng đang giảm, tuy nhiên chưa ảm đạm như tại lục địa già.

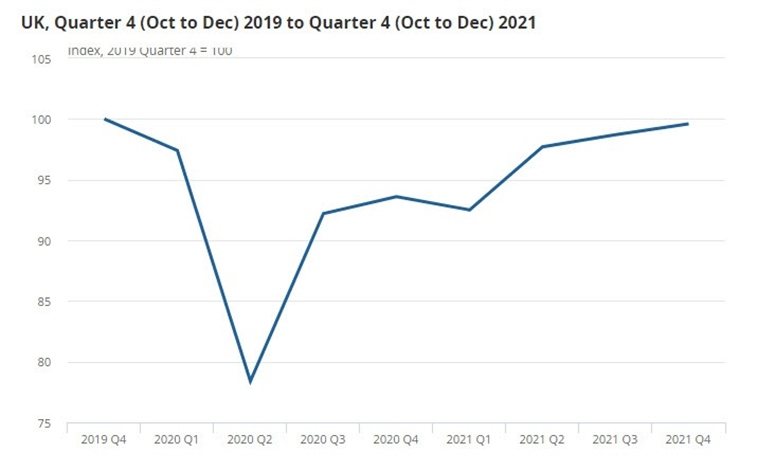

Trong quý IV/2021, GDP Anh tăng 1% so với quý trước, gần đạt kỳ vọng 1.1%. So với cùng kỳ năm ngoái, GDP đã tăng 6.5%, vượt kỳ vọng 6.4%. Ngoài ra, trong tháng Mười Hai, GDP Anh giảm 0.2% so với tháng trước, khả quan hơn kỳ vọng giảm 0.6%.

GBPUSD hiện đang giảm 0.2% sau tin này.

Trong tháng Một, CPI tại Đức tăng 4.9% so với cùng kỳ năm ngoái, đúng với mức sơ bộ. Ngoài ra, chỉ số HICP cũng tăng 5.1%, đúng bằng sơ bộ.

Đó là tất cả những sự kiện quan trọng cho phiên tới. Chúc các bạn may mắn!

Đồng USD tiếp tục đà tăng của mình trong phiên hôm nay sau số liệu CPI tại Mỹ tối qua. Chỉ số DXY tăng 0.16% lên 95.95.

Bình luận từ chuyên gia tại Morgan Stanley:

Thống đốc RBA ông Lowe cho biết có sự khác biệt lớn giữa kỳ vọng của NHTW này và thị trường

Ông Barkin không "hawkish" như ông Bullard trước đó.

Thống đốc RBA, ông Lowe đưa ra bình luận:

Bà Lagarde trả lời trong một cuộc phỏng vấn với Redaktionsnetzwerk Deutschland:

Bộ Ngoại giao Hoa Kỳ đã lặp lại lời khuyên này trước đó. Tổng thống Mỹ Joe Biden đã nói rằng "mọi thứ có thể trở nên điên rồ một cách nhanh chóng" ở Ukraine và đã khuyến cáo các công dân Mỹ nên rời khỏi đất nước này.

Trước đó Goldman Sachs dự đoán sẽ có 5 đợt tăng lãi suất trong năm nay. Theo Goldman Sachs: “Chúng tôi đang nâng dự báo của Fed, bao gồm bảy lần tăng lãi suất 25 điểm cơ bản liên tiếp tại mỗi cuộc họp FOMC còn lại của năm 2022. Chúng tôi kỳ vọng FOMC sẽ tăng thêm ba đợt nữa với tốc độ ổn định mỗi quý một lần vào năm 2023 trong Q1-Q3 và đạt cùng mức lãi suất cuối kỳ là 2.5-2.75%, nhưng sớm hơn. Chúng tôi đã thấy các lập luận cho việc tăng lãi suất 50 điểm cơ bản vào tháng Ba. Mức lãi suất liên bang có vẻ đang không phù hợp, và lo ngại về việc rơi vào vòng xoáy giá cả tiền lương đáng được xem xét một cách nghiêm túc.”

Số lượng tàu container chờ cập bến các cảng Los Angeles và Long Beach đã giảm xuống còn 78 tàu vào thứ Ba, giảm so với mức đỉnh điểm là 109 tàu một tháng trước đó, theo trang Marine Exchange of Southern California. Các quan chức cảng cho biết không rõ liệu sự sụt giảm ngày càng tăng trong tuần qua, sau khi đã giảm ngay trước và sau kỳ nghỉ cuối năm, là sự khởi đầu cho một xu hướng mới hay chỉ là một giai đoạn nghỉ ngơi tạm thời do các nhà máy ở châu Á ngừng hoạt động cho kỳ nghỉ Tết Nguyên đán bắt đầu từ ngày 1 tháng 2.

Đồng USD tăng giá khi chỉ số DXY tăng 0.04% lên 95.827 sau khi chỉ số CPI của Mỹ được công bố.

Honda đình chỉ một dây chuyền tại nhà máy Allison, Ontario. Honda cho biết họ không có kế hoạch ngừng các nhà máy ở Mỹ nhưng cảnh báo rằng tình hình đang khá nghiêm trọng. Đợt đình chỉ sản xuất này bổ sung thêm vào những lần ngừng hoạt động đã được ghi nhận đầu tuần tại Ford và Toyota. Các cuộc biểu tình làm gián đoạn chuỗi cung ứng và dự đoán sẽ làm tăng thêm áp lực lạm phát.

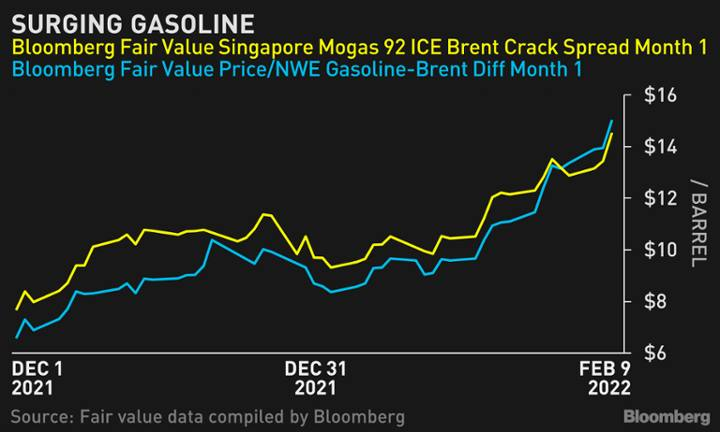

Thị trường xăng dầu ở châu Á và châu Âu tăng mạnh do Nigeria khẩn trương tìm kiếm nguồn cung mới sau khi nhận được những lô hàng không phù hợp để tiêu thụ. Giá nhiên liệu đã tăng lên cao nhất kể từ năm 2019 ở Tây Bắc Châu Âu, với mức tăng thậm chí còn lớn hơn ở Châu Á. Các traders và quan chức Nigeria đã không thể xác nhận về một báo cáo của Reuters rằng nước này có nhu cầu khẩn cấp khoảng 500,000 tấn - một lượng khó tìm kiếm trên thị trường giao ngay trong thời gian ngắn.

Chứng khoán Mỹ giảm và lợi suất trái phiếu chính phủ tăng đột biến sau khi ghi nhận mức lạm phát cao kỷ lục trong 4 thập kỷ, khiến một quan chức Cục Dự trữ Liên bang kêu gọi đẩy nhanh việc tăng lãi suất. Kế hoạch của ông Bullard bao gồm việc dàn trải các đợt tăng lãi suất qua ba cuộc họp, giảm quy mô bảng cân đối kế toán của Fed bắt đầu từ quý thứ hai và sau đó quyết định hướng đi của lãi suất trong nửa cuối năm dựa trên các dữ liệu được cập nhật. Ông cho biết ông vẫn chưa quyết định liệu cuộc họp tháng 3 có nên bắt đầu với 50 điểm cơ bản hay không và đưa ra khả năng Fed có thể hành động giữa những cuộc họp lên lịch trình sẵn.

Chỉ số S&P 500 giảm 1.8%.

Chỉ số Nasdaq 100 giảm 2.3%.

Giá dầu thô tại Mỹ tăng 0.5% lên $90.12/thùng.

Giá vàng giảm 0.5% xuống $1,827.70/ounce.

Trên thị trường tiền tệ, đồng USD tăng giá nhẹ khi chỉ số DXY tăng 0.2%.

EUR/USD dao động quanh mức 1.1431.

Cặp GBP/USD tăng 0.1% lên 1.3554.

Tỷ giá USD/JPY giảm 0.5% xuống mức 116.05.

Các chỉ số chứng khoán chính tại Mỹ đồng loạt giảm điểm khi dữ liệu CPI mới được công bố cho thấy lạm phát đang tăng với tốc độ nhanh nhất trong 4 thập kỷ. Cụ thể, S&P 500 và Nasdaq 100 đã giảm hơn 1%, Dow Jones giảm 0.23%.

Lợi suất trái phiếu tăng mạnh nhờ kỳ vọng của giới đầu tư về việc tăng lãi suất để ứng phó với lạm phát đang quá nóng. Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm đã tăng 2.37% lên mốc 1.986%.

Đồng USD đã nhanh chóng lấy lại ưu thế trên thị trường tiền tệ sau khi dữ liệu CPI được công bố. Đánh bại được USD có AUD, NZD, GBP với đà tăng lần lượt là 0.09%, 0.16% và 0.19%. Các đồng còn lại đều giảm từ 0.12% tới 0.37%.

Giá dầu tăng lên trên mốc $90/thùng và vàng dao động gần mức cao nhất trong 2 tuần tại ngưỡng $1,830/oz

Câu hỏi quan trọng lúc này là sẽ tăng lãi suất lên 2%, 3% hay 4%? Giới đầu tư cho rằng, cuộc họp tháng Ba sắp tới có thể sẽ tăng 25 - 50 bps.

Nhưng trước đó, họ sẽ phải đưa ra quyết định về việc sẽ tăng 25 hay 50bps, hay có nên để thị trường tự quyết định? Đã nhiều năm Fed không đưa ra ý tưởng rõ ràng và thị trường đã quyết định điều đó.

Hiện tại, thị trường đang cho rằng gần 50% sẽ là 50 bps. Đó có thể là một mức cao nhưng nếu số việc làm và lạm phát tiếp tục tăng mạnh, nó sẽ vẫn còn cao hơn.