Giá vàng tăng vọt sau phát biểu của Ngoại trưởng Nga về xung đột với Ukraine

- Ngoại trưởng Nga Lavrov cho biết nước này sẵn sàng sử dụng mọi biện pháp trong xung đột Ukraine

- Giá vàng nhảy vọt lên 2,640 USD/oz

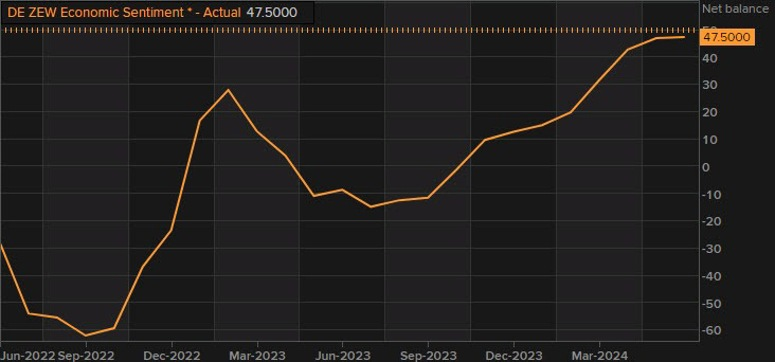

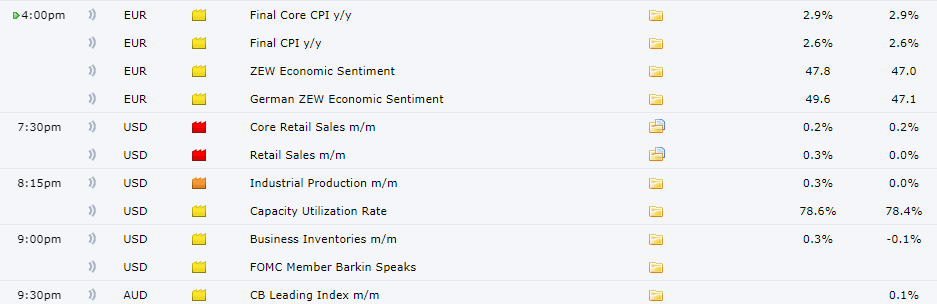

Sau khi ghi nhận đà phục hồi tích cực hơn trong tháng trước, tâm lý chung trên toàn nền kinh tế Đức được cho là đang chững lại trong tháng 6 - trên cả chỉ báo toàn phần và triển vọng. ZEW lưu ý rằng một phần nguyên nhân đến từ sự gia tăng trong kỳ vọng lạm phát và lo ngại chính trị tại Pháp lan tỏa lên toàn khu vực.

Số liệu chính thức trùng khớp với báo cáo sơ bộ, với lạm phát tiêu dùng cao hơn trong tháng 5 tại Eurozone. Các nhà đầu tư sẽ tiếp tục theo dõi diễn biến giá trong quý III để xác định xem liệu ECB có hạ lãi suất vào tháng 9 không.

GBP/USD duy trì dưới 1.2700 trong phiên Âu. USD hồi nhẹ, bất chấp khẩu vị rủi ro được cải thiện. Các nhà đầu tư đang hướng trọng tam đến báo cáo Doanh số bán lẻ tháng 5 tại Mỹ và bài phát biểu của các quan chức Fed để có thêm xúc tác mới.

Trên khung H4, kháng cự trước mắt là 1.2700, biên dưới của kênh giá tăng và mức Fibo 23.6% của pha tăng từ đáy tháng 4 đến đỉnh tháng 6. Phá qua kháng cự này, đà tăng có thể mở rộng lên đường MA 50 ở mức 1.2740.

Trái lại, phe bán có thể hướng tới mức 1.2640, với mức Fibo 38.2% của cùng pha tăng trên, sau đó là 1.2600 và 1.2580, với mức Fibo 50%.

Lợi suất TPCP tăng cao hơn khi các nhà đầu tư hướng tới dữ liệu doanh số bán lẻ tháng 5 để hiểu rõ hơn về sức mua của người tiêu dùng. Lợi suất TPCP kỳ hạn 10 nămtăng 1bp lên 4.292%.

USDJPY quay lại kiểm tra mốc 158 sau khi chưa phá qua vùng kỹ thuật quan trọng này vào thứ Sáu tuần trước, được hỗ trợ nhờ nhịp hồi nhẹ của lợi suất TPCP Hoa Kỳ. Dường như các nhà đầu tư không quá bận tâm đến lời cảnh báo của Thống đốc BoJ Ueda, rằng rất có thể họ sẽ tăng lãi suất vào tháng 7.

Phá qua mốc 158 sẽ thu hút thêm nhiều động lực tích cực cho cặp tiền, nhưng mốc 160 được cho là ngưỡng can thiệp tỷ giá sẽ hạn chế bớt lực mua, ít nhất là tại thời điểm này.

Không có nhiều dữ liệu quan trọng có thể chi phối thị trường trong phiên Âu, ngoài báo cáo CPI của Eurozone và Chỉ số tâm lý kinh tế ZEW.

Chứng khoán Pháp tiếp tục phục hồi nhẹ sau những bất ổn chính trị giảm bớt vào đầu tuần. Rủi ro địa chính trị vào đầu tuần là yếu tố cần đề phòng, đặc biệt là khi cuộc bầu cử sớm vào cuối tháng đang đến gần. Hiện tại, khẩu vị rủi ro trên diện rộng trầm lắng hơn khi HĐTL Mỹ ổn định.

EUR/USD giao dịch gần 1.0730 trong phiên Âu. USD hồi nhẹ khiến EUR/USD giảm xuống thấp hơn. Các nhà đầu tư đang hướng đến báo cáo HICP Eurozone và Doanh số bán lẻ Hoa Kỳ để có thêm xúc tác mới.

Trên khung H4, EUR/USD giữ nguyên xu hướng giảm khi duy trì dưới đường EMA 100 và chỉ báo RSI dưới 50.

Nếu áp lực bán gia tăng, phe bán có thể nhắm mục tiêu tới:

Nếu thu hút thêm lực cầu, cần chú ý các kháng cự:

Đồng AUD quay đầu tăng sau khi RBA quyết định giữ nguyên lãi suất OCR ở mức 4.35% trong cuộc họp thứ 5 liên tiếp vào tháng Sáu. RBA đã tăng lãi suất OCR thêm 25 bps lần cuối vào tháng 11/2023.

Quan điểm diều hâu của quan chức RBA Bullock đã thúc đẩy đà tăng của AUD khi khả năng cắt giảm lãi suất không được cân nhắc tại cuộc họp này. Tại Hoa Kỳ, nhà đầu tư đang chờ đợi dữ liệu doanh số bán lẻ và sản xuất công nghiệp của Hoa Kỳ trong tháng 5, cũng như phát biểu của các quan chức Fed. Dữ liệu mạnh hơnkỳ vọng có thể thúc đẩy USD và hạn chế đà tăng của với AUD/USD.

Đà tăng này theo sau đà leo dốc của chứng khoán Mỹ hôm qua. Hợp đồng tương lai chứng khoán Mỹ khá trầm lắng và giữ ở mức ổn định trong phiên hôm nay.

Phát biểu của thống đốc RBA, Michele Bullock:

Đồng AUD đang tăng nhẹ khi Bullock tiết lộ rằng việc tăng lãi suất là một phần của cuộc họp ngày hôm nay.

Các đồng tiền chính không có nhiều biến động. Đồng EUR giữ ổn định do những lo ngại về chính trị tại châu Âu giảm bớt. Tuy nhiên, những rủi ro này vẫn dai dẳng và có thể ảnh hưởng đến đồng tiền chung châu Âu khi cuộc bầu cử tổng thống Pháp diễn ra vào cuối tháng.

Ngoài ra, thị trường sẽ tiếp tục chờ đợi những tin tức quan trọng, bao gồm dữ liệu về doanh số bán lẻ của Mỹ. Đây là thông tin đáng chú ý để theo dõi hoạt động tiêu dùng sau quyết định của Fed vào tuần trước.

Thị trường chứng khoán vẫn tiếp tục lạc quan. Chỉ số S&P 500 đang hướng tới mốc 5,500 điểm, đóng cửa ở mức đỉnh kỷ lục mới đêm qua khi sự bùng nổ của AI vẫn tiếp tục.

Đối với phiên Âu hôm nay, không có nhiều dữ liệu đáng chú ý. Do đó, tâm lý rủi ro vẫn là yếu tố chính chi phối thị trường trước khi dữ liệu của Mỹ được công bố vào cuối ngày.

RBA công bố quyết định chính sách tiền tệ tháng 6 năm 2024:

Thoạt nhìn, tuyên bố của RBA không có thay đổi đáng kể về ngôn từ. Phần tóm tắt và định hướng chính sách tương tự với tuyên bố của tháng 5. Điều quan trọng nhất là RBA nhấn mạnh cần phải cảnh giác với những rủi ro đẩy lạm phát lên cao và họ không loại trừ bất kỳ phương án nào tại thời điểm này.

AUD/USD chỉ tăng nhẹ, hiện ở mức khoảng 0.6615 so với 0.6608 trước đó.

Thống đốc BoJ Ueda hôm nay trả lời câu hỏi tại Quốc hội Nhật Bản. Ông Ueda cho biết BoJ có thể tăng lãi suất vào tháng 7 tùy thuộc vào dữ liệu kinh tế. Cuộc họp của BoJ sẽ diễn ra vào ngày 30 và 31 tháng 7. Ông Ueda cũng chia sẻ rằng chi phí nhập khẩu cao hơn do đồng yên yếu có thể ảnh hưởng tiêu cực đến chi tiêu của hộ gia đình, nhưng việc tăng lương sẽ giúp hỗ trợ tiêu dùng và ông kỳ vọng nền kinh tế sẽ duy trì đà phục hồi ở mức vừa phải.

Nhìn chung, những bình luận của ông là nhằm hỗ trợ đồng yen, nhưng tỷ giá USD/JPY vẫn không thay đổi nhiều. USD/JPY đã giảm nhẹ từ mức 157.75 đầu phiên xuống dưới 157.55 và hiện đang dao động quanh mức đó.

EUR/USD tăng nhẹ đầu phiên lên trên 1.0740 nhưng sau đó giảm xuống còn hơn 1.0720. AUD, NZD, GBP, CAD đều đi theo xu hướng tương tự, hiện đang tiệm cận mức đáy trong phiên.

Ngân hàng Dự trữ Úc (RBA) đã giữ nguyên lãi suất ở mức 4.35% như kỳ vọng, đồng thời nhấn mạnh cần phải cảnh giác với những rủi ro đẩy lạm phát lên cao và cho biết không loại trừ bất kỳ phương án nào để đảm bảo lạm phát trở lại mục tiêu trong một khung thời gian hợp lý. AUD/USD tăng nhẹ lên trên 0.6610 sau tin.

Trong phiên Mỹ tối nay, dữ liệu về doanh số bán lẻ của Mỹ tháng 5 sẽ được công bố và sau đó là phát biểu của loạt quan chức Fed.

Chứng khoán châu Á khởi sắc, dẫn đầu đà tăng là chứng khoán Nhật Bản, Úc và Hàn Quốc. Cổ phiếu chip ở châu Á đóng góp lớn nhất vào đà tăng của chỉ số MSCI Châu Á Thái Bình Dương.

Vàng tăng nhẹ 0.16% lên 2323 USD

Bitcoin lao dốc xuống tiệm cận 64,000 USD trong phiên, hiện giao dịch quanh mức 65,701 USD.

Giá dầu giảm nhẹ, giá dầu Brent giảm khoảng 0.3% xuống còn 84 USD/thùng, giá dầu WTI mất 0.5% còn 80 USD/thùng.

21h00: Chủ tịch Fed Richmond, Thomas Barkin, tham gia vào cuộc thảo luận trên Webcast của MNI, về "Triển vọng nền kinh tế Hoa Kỳ và chính sách của Fed."

22h40: Chủ tịch Fed Boston Susan Collins phát biểu trước Hội nghị thường niên & Lễ kỷ niệm 10 năm hợp tác Lawrence.

24h00: Thành viên Hội đồng Thống đốc Fed Adriana Kugler tham gia cuộc thảo luận về triển vọng kinh tế và chính sách tiền tệ tại Viện Kinh tế Quốc tế Peterson

24h00: Chủ tịch Fed St. Louis Alberto Musalem phát biểu tại sự kiện của Hiệp hội CFA St. Louis

24h00: Chủ tịch Fed Dallas Lorie Logan tham gia thảo luận với các diễn giả của Headliners Club, ở Austin, Texas

01h00: Chủ tịch Fed Chicago Austan Goolsbee tham gia hội thảo "Chính sách kinh tế và tiền tệ" trước Marshall Forum 2024, ở Chicago.

AUDUSD dao động quanh 0.6600, thị trường chờ đợi quyết định chính sách của RBA và cuộc họp báo của Thống đốc Bullock.

Thống đốc BoJ Ueda cho biết:

Trong phiên Á, Bitcoin có lúc giảm hơn 2% xuống gần $64,600 trước khi tăng trở lại gần $65,500 ở thời điểm hiện tại

Bitcoin giảm được cho là bởi dòng vốn chảy ra từ các sản phẩm đầu tư Bitcoin tăng lên và sự chuyển dịch đầu tư sang các loại tiền điện tử khác.

Dòng vốn chảy ra khỏi các quỹ ETF Bitcoin giao ngay đạt tổng cộng 621 triệu USD vào tuần trước.

Bên cạnh đó, báo cáo của CoinShares ghi nhận dòng vốn tương đương 20.1 triệu USD đổ vào nhiều loại tiền điện tử khác vào tuần trước. Đáng chú ý nhất là Ethereum.

USDJPY giảm xuống 157.57 sau khi Thống đốc BoJ để ngỏ khả năng tăng lãi suất vào cuộc họp tháng 7

Bộ trưởng Tài chính Nhật Bản Suzuki khẳng định lợi suất TPCP Nhật Bản do thị trường quyết định và từ chối bình luận về kế hoạch cắt giảm lượng mua TPCP của BoJ

Bộ trưởng Tài chính Nhật Bản Suzuki cho biết:

Thống đốc BoJ Ueda cho biết:

Thống đốc BoJ Ueda phát biểu trước quốc hội

Chủ tịch Fed Philadelphia Harker phát biểu tại hội nghị chính sách tiền tệ:

Sắc xanh lan tỏa thị trường chứng khoán Mỹ khi chỉ số sản xuất Empire State của Mỹ tăng 9.6 điểm lên mức -6 trong tháng 6, cao hơn dự kiến ở mức -12.5. Trong khi đó, triển vọng trong sáu tháng tới đối với chỉ số này đã tăng 15.6 điểm lên 30.1, mức đỉnh kể từ tháng 3/2022, dấu hiệu cho thấy các nhà sản xuất lạc quan hơn về triển vọng của nền kinh tế. S&P 500 tăng gần 0.8%, trong khi chỉ số Nasdaq Composite đóng cửa với mức tăng gần 1%. Cả hai chỉ số đều đạt mức cao nhất mọi thời đại trong phiên và đóng cửa ở mức kỷ lục; S&P500 thiết lập kỷ lục lần thứ 30 trong năm. Dow Jones tăng khoảng 0.5%, kết thúc chuỗi bốn ngày thua lỗ. Nvidia đã chạm mức cao nhất mọi thời đại khi State Street cho biết nhà sản xuất chip này có thể sẽ đạt tỷ trọng hơn 20% trong việc tái cân bằng quỹ ETF tập trung vào công nghệ nhưng đảo chiều giảm vào cuối ngày và đóng cửa với mức giảm 0.7%. Bất chấp sự sụt giảm đó, cổ phiếu vẫn tăng gần 165% trong năm. Sắp tới, các nhà đầu tư sẽ theo dõi chặt chẽ dữ liệu doanh số bán lẻ tháng 5 được công bố vào thứ Ba.

Trên thị trường FX, USD suy yếu nhẹ. DXY giảm 0.18% xuống 105.32. EUR mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. EURUSD tăng trong phiên Mỹ, biến động trong khoảng từ 1.0720 đến 1.0735. Các nhà giao dịch đang hướng tới điểm giữa của phạm vi giao dịch kể từ mức đáy trong tháng 4 ở 1.07579. USDJPY phá vỡ mức đỉnh kể từ ngày 29 tháng 5 ở 157.71, nhưng chưa thể break mức đỉnh ngày thứ Sáu ở 158.248. Cặp tiền sau đó đã quay trở lại kiểm tra mức đỉnh ngày 29 tháng 5 khi đóng cửa.

Vàng giảm $ 13.36 hoặc 0.57% xuống mức $ 2,319.16 khi lợi suất trái phiếu chính phủ Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 6.8 bps lên 4.28%. Bitcoin chạm đáy ở $65,066 trước khi tăng trở lại $66,459 khi đóng cửa. Dầu thô WTI tăng $1.88 lên $80.33/thùng - mức đỉnh kể từ cuối tháng 4. Dầu thô WTI đã tăng gần 4% trong tuần trước, chấm dứt đợt giảm giá kéo dài ba tuần và có tuần tốt nhất kể từ đầu tháng Tư. Giá dầu đang tăng do kỳ vọng nhu cầu nhiên liệu mùa hè sẽ làm giảm tồn kho và thắt chặt thị trường trong quý 3.

Goldman Sachs dự báo EUR/USD sẽ ở mức 1.05 trong 3 đến 6 tháng tới. Những bất ổn chính trị tiềm ẩn và sự phân kỳ chính sách có thể làm suy yếu đồng Euro.

Tác động của bất ổn chính trị:

Sự phân kỳ chính sách:

Động thái của thị trường:

Goldman Sachs tiếp tục dự báo EUR/USD ở mức 1.05 trong 3 đến 6 tháng tới, do những bất ổn chính trị tiềm ẩn và sự phân kỳ chính sách. Khả năng thị trường tài chính có ít biến động trước cuộc bầu cử của Mỹ cũng củng cố cho triển vọng này.

Mặc dù dữ liệu cho thấy chỉ số sản xuất Empire State của Mỹ trong tháng 6 cao hơn dự kiến, điều này không có tác động nhiều đến thị trường.

Các chỉ số chính của Mỹ hiện đang tăng sau khi mở cửa thấp hơn vào đầu phiên:

Lợi suất TPCP Mỹ tăng, khi các trader chờ đợi các dữ liệu kinh tế quan trọng và các phát biểu đến từ diễn giả của Fed để tìm manh mối về triển vọng lãi suất:

Chỉ số DXY đi ngang ở mức 105.50 khi có ít dữ liệu kinh tế đáng chú ý.

Vàng đang giao dịch quanh mức 2,320 USD/ounce.

Giá dầu tiếp tục tăng, hiện tại WTI đang giao dịch ở mức 79.40 USD/thùng, trong khi dầu Brent đang có giá 83.06 USD/thùng.

BTC đang giao dịch ở mức thấp, khoảng 65,200 USD.

Chỉ số DXY vẫn đang đi ngang ở mức 105.50 sau dư âm của dữ liệu sản xuất của New York.

Thị trường có vẻ đang gặp khó khăn trong việc phân tích dữ liệu sản xuất Empire State.

Tổng thống Nga Vladimir Putin sẽ tới Triều Tiên vào ngày mai và sẽ tham dự cuộc họp vào ngày 19/6. RIA đưa tin rằng ông có thể ký một thỏa thuận hợp tác trong chuyến thăm, bao gồm các vấn đề an ninh.

Tổng thống Putin và Chủ tịch Kim Jong Un sẽ phát biểu trước báo chí sau cuộc gặp, đây là cuộc gặp song phương đầu tiên giữa hai nước sau 24 năm.

Putin cũng dự kiến tới Việt Nam để gặp các nhà lãnh đạo Việt Nam vào ngày 19-20/6.

Các trader đang cân nhắc dữ liệu kinh tế, cùng với Fedspeak để dự đoán lộ trình lãi suất trong tương lai ở Mỹ, động lực chính cho vàng.

XAU/USD tiếp tục hình thành mô hình Head and Shoulders.

Ba chỉ số chính của Mỹ giảm khoảng 0.15% đến 0.25% NASDAQ sau chuỗi 5 ngày tăng điểm với những mức đóng cửa kỷ lục mới vào tuần trước.

Sau ít phút mở cửa:

Lợi suất trái phiếu Mỹ tăng, gây áp lực lên chứng khoán:

Bitcoin hiện đang giao dịch dưới mức 65,400 USD sau khi chỉ số sản xuất Empire State của Mỹ được công bố cao hơn dự báo.

Hợp đồng tương lai S&P 500 giảm 7 điểm, tương đương 0.1%, trước khi mở cửa.

Hợp đồng tương lai Nasdaq tăng nhẹ khi các cổ phiếu công nghệ tiếp tục vượt trội.

Điểm nổi bật trong tuần này là báo cáo doanh số bán lẻ của Mỹ vào ngày mai nhưng sẽ có một kỳ nghỉ lễ tại Mỹ vào thứ Tư. Điều này có thể hạ nhiệt một số giao dịch trong tuần này.

Dưới đây là biến động của GBP so với những đồng tiền lớn khác:

Nhu cầu về dầu phải đối mặt với những vấn đề đáng kể trong trung hạn khi các sản phẩm năng lượng hóa thạch dự kiến sẽ ít được sử dụng hơn.

Chỉ số DXY đang giao dịch trên mức 105.50 do tình trạng hỗn loạn trên thị trường trái phiếu châu Âu.

Giá dầu đang tăng vào đầu tuần mặc dù không có tin tức lớn nào có ảnh hưởng lớn. Có vẻ như các trader đang đánh giá và ước tính việc thế giới chuyển sang xe điện sẽ tác động như thế nào đến nhu cầu trong các dự báo trung và dài hạn, mặc dù trong ngắn hạn, nhu cầu nhiên liệu tăng trong mùa hè chắc chắn sẽ dẫn đến giá dầu tăng.

Hiện tại, dầu WTI đang ở mức 78.76 USD/thùng, dầu Brent đang ở mức 82.40 USD/thùng.

DXY tiếp tục ổn định sau khi chỉ số Empire State của Mỹ được công bố, hiện đang giao dịch trên mức 105.60.

Vàng cũng không biến động nhiều, giảm nhẹ sau tin tức và hiện đang phục hồi lên trên mức 2,320 USD/ounce

Chỉ số Sản xuất Empire State của Mỹ trong tháng 6 ở mức -6.00, cao hơn dự báo của các nhà kinh tế ở mức -12.5. Trong tháng trước, chỉ số này ở mức -15.6

Tin tức chính:

Thị trường:

Nhìn chung, đây là một phiên giao dịch khá trầm lắng sau những biến động của tuần trước. Thị trường nhiều khả năng sẽ sôi động hơn vào cuối tuần với các quyết định lãi suất của NHTW.

Đồng USD đi ngnag không có nhiều biến động. EUR/USD tăng lên 1.0713 trong khi USD/JPY tăng mạnh nhờ lợi suất trái phiếu Mỹ phục hồi trong ngày và USD/CHF tăng lên 0.8920.

Thị trường chứng khoán cũng có phần trì trệ khi các chỉ số châu Âu tiếp tục suy yếu trong phiên khi những lo ngại về chính trị tiếp tục đeo bám nhà đầu tư và tâm lý thị trường không được cải thiện.

Trong lĩnh vực hàng hóa, kim loại quý mất giá với vàng giảm xuống dưới $2,320 USD và bạc giảm 1% xuống 29.25 USD trong ngày. Sự biến động vẫn tiếp tục diễn ra khi thị trường chờ đợi thêm dữ liệu từ Mỹ vào cuối tuần này và các quyết định quan trọng của các NHTW để có thêm dữ kiện.