Kỳ vọng về việc Fed nới lỏng chính sách suy yếu dần, kìm hãm đà tăng của kim loại này.

Nhà đầu tư thận trọng trước thềm công bố dữ liệu lạm phát Mỹ tuần tới.

Kỳ vọng về khả năng Fed sẽ duy trì mức lãi suất cao trong thời gian dài, được củng cố bởi dữ liệu kinh tế Mỹ mạnh mẽ hơn và quan điểm "hawkish" từ một số thành viên FOMC trở thành lực cản đối với kim loại quý này. Bên cạnh đó, tâm lý risk-on đang chiếm ưu thế cũng được coi là một yếu tố khác làm suy yếu các tài sản trú ẩn như vàng.

Tuy nhiên, xu hướng giảm cũng bị hạn chế nhờ việc đồng bạc xanh không tăng giá mạnh, trong khi nhà đầu tư thận trọng trong việc tìm kiếm manh mối về lộ trình cắt giảm lãi suất của Fed. Do đó, dữ liệu CPI của Mỹ, dự kiến công bố tuần tới, sẽ được chú ý để phán đoán về thời điểm và tốc độ cắt giảm lãi suất trong năm 2024, từ đó cung cấp hướng đi mới cho cặp XAU/USD.

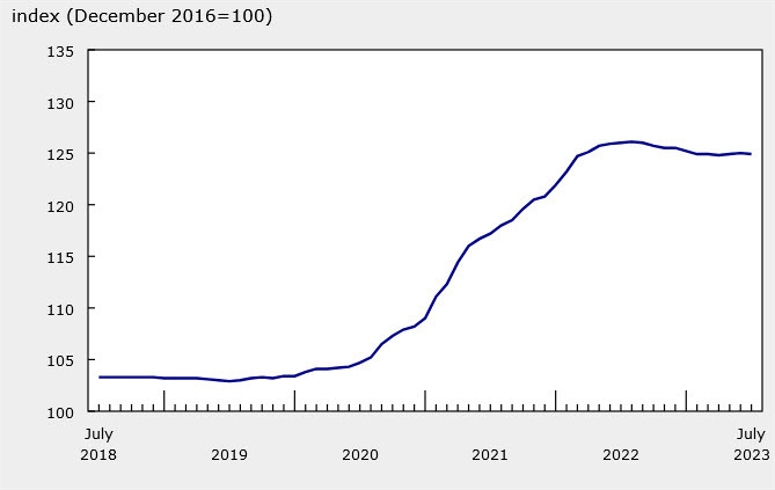

Lợi suất 10 năm của Mỹ hiện tăng 9.7 điểm cơ bản trong ngày, phá vỡ mức cao nhất trong tháng 10 là 4.33% và tăng lên 4.35%.

Lợi tức trái phiếu 10 năm của Hoa Kỳ

Trong mọi trường hợp, thị trường trái phiếu hiện đang tác động tới mọi thứ và việc lợi suất tăng cao hơn này đã khiến S&P 500 trở lại mức đi ngang và đồng đô la Mỹ tăng cao hơn trên diện rộng.

USD/CAD đã di chuyển xuống dưới mức MA 100 giờ tại 1.35227. Dưới mức đó là đường MA 200 giờ ở mức 1.3480. Việc di chuyển trở lại trên mức MA 100 giờ và vùng dao động 1.3527 giúp người mua có thể kiểm soát trở lại.

AUD/USD đã tăng lên để kiểm tra lại mức MA 100 giờ tại 0.64228. Mức thấp nhất trong năm cũng tương ứng với khu vực năm 2022 trong khoảng từ 0.6348 đến 0.6363.

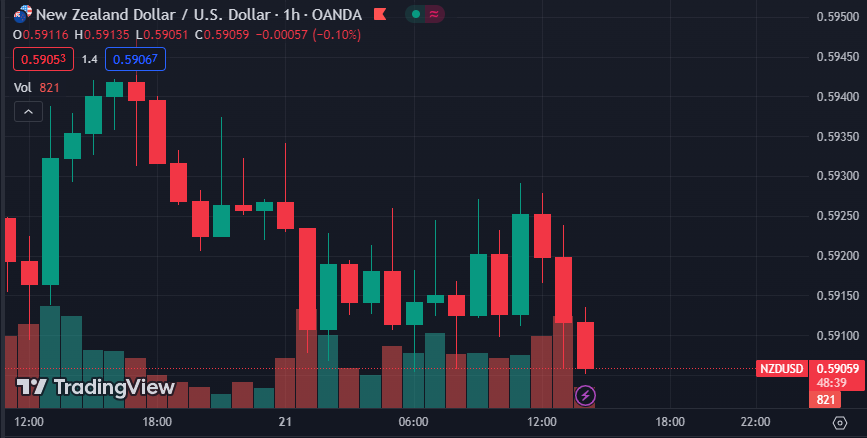

NZD/USD vẫn ở dưới mức MA 100 giờ ở mức 0.59373. Mặc khác, mức thoái lui 61.8% /đường có xu hướng hỗ trợ gần 0.5887 – 0.5903.

EUR/USD đã di chuyển trên mức MA 100 giờ. Việc ở mức 1.0889 ngày hôm nay sẽ nghiêng xu hướng tăng nhiều hơn. Tuy nhiên, đường MA 200 giờ, đường MA 100 ngày và mức thoái lui 38.2% của lần huyển cuối cùng từ đỉh của tháng 8 đều nằm trong khoảng từ 1.0925 đến 1.0932.

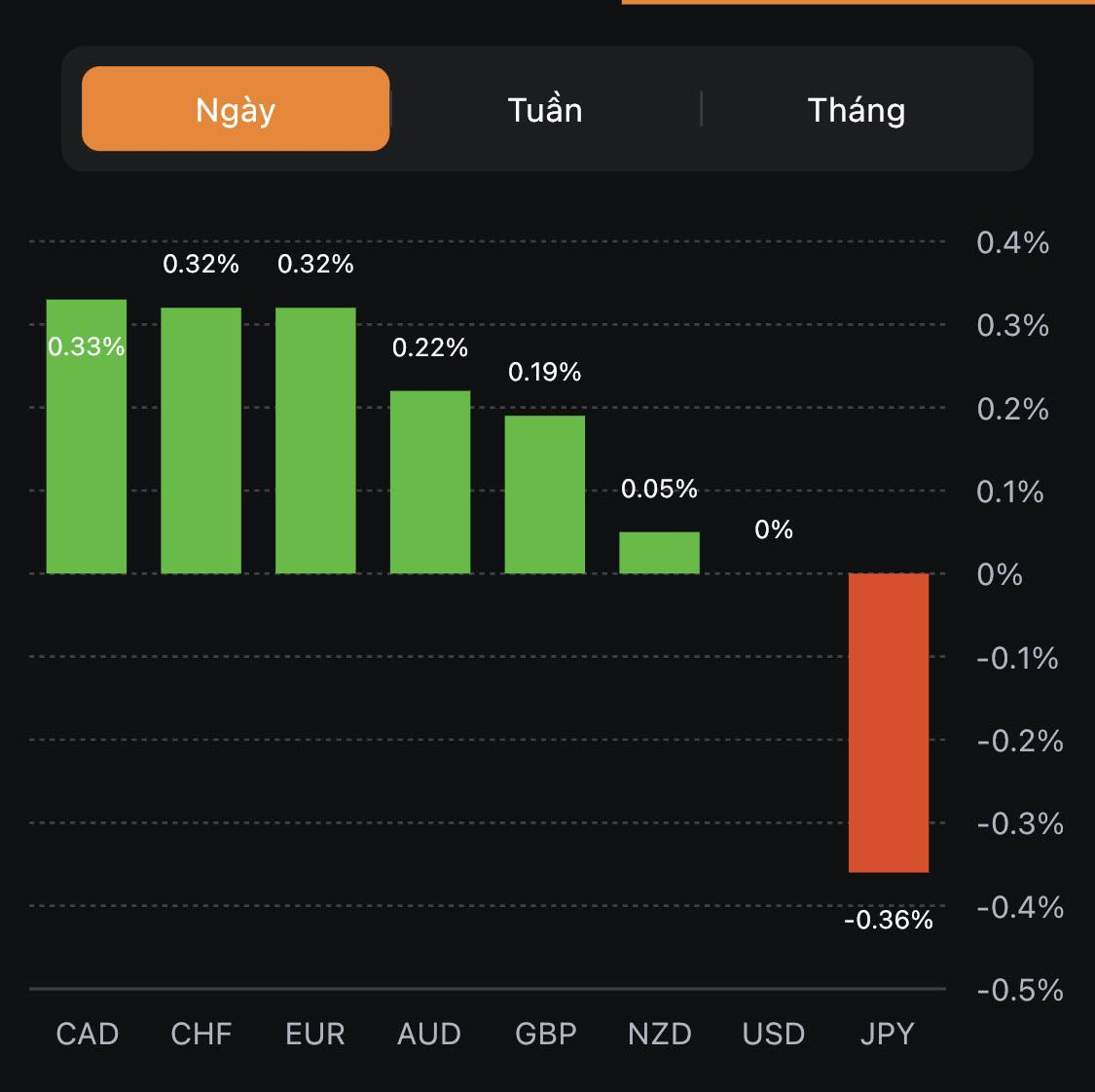

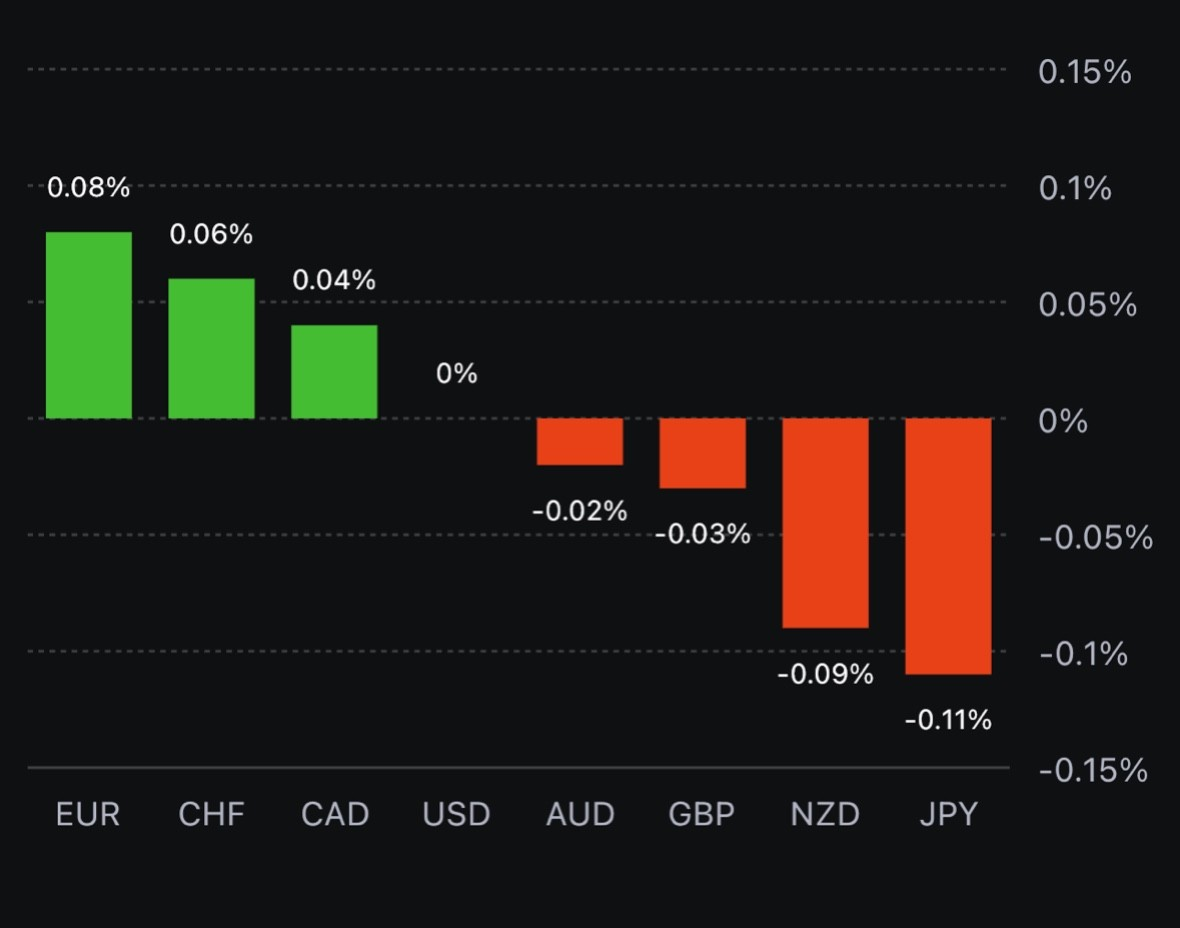

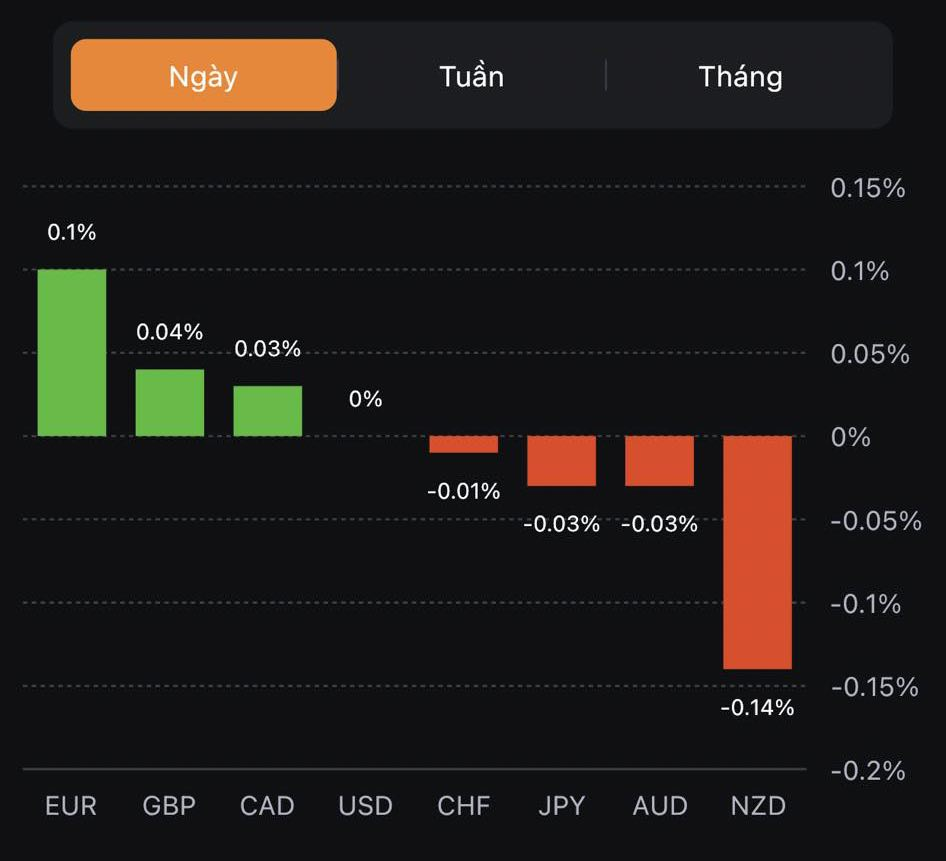

CAD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính

Sắc xanh bao trùm thị trường chứng khoán châu Âu. Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng, hợp đồng tương lai S&P 500 tăng 0.5%.

Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng 4.9 bps lên 4.298%

Vàng tăng 0.3% lên 1,894.88 USD

Dầu thô WTI tăng 1.3% lên 82.30 USD

Bitcoin đi ngang ở mức 26,081 USD

Lợi suất trái phiếu kho bạc tiếp tục tăng cao nhưng cổ phiếu không bị ảnh hưởng, ít nhất là vào lúc này. Hợp đồng tương lai chứng khoán Mỹ đồng loạt tăng.

USD suy yếu:

DXY hiện ở 103.24

EUR/USD tăng 0.3% lên 1.0900

USD/CAD cũng giảm 0.3% xuống 1.3500 khi giá dầu tăng.

Bên cạnh đó, đà tăng của lợi suất trái phiếu tiếp tục hỗ trợ USD/JPY khi cặp tiền này tăng 0.4% lên 145.90.

JP Morgan kỳ vọng Trung Quốc sẽ cắt giảm RRR 25 bps trong quý hiện tại. Quan điểm tương tự được chia sẻ bởi Citi và Barclays cũng như khá nhiều nhà phân tích khác. Bắc Kinh đã thiếu phản ứng với việc cắt giảm lãi suất chính sách cho vay hiện nay nhưng với áp lực ngày càng tăng đối với nền kinh tế và đặc biệt là lĩnh vực bất động sản, việc bơm thêm thanh khoản thông qua cắt giảm RRR là rất cần thiết.

UBS hạ dự báo tăng trưởng của Trung Quốc năm 2023 thêm một lần nữa, xuống mức 5.2% từ mức 4.8% trước đó. Đây cũng không phải tổ chức duy nhất điều chỉnh lại dự báo tăng trưởng của Trung Quốc. Nguyên nhân được cho là tới từ việc tình hình kém khả quan cũng như việc thiếu sự hỗ trợ từ chính sách tài khóa.

Lãi suất dài hạn giả định cho năm tài chính 2024/25 trước đây ở mức thấp kỷ lục tại 1.1% nhưng hiện đã được điều chỉnh thành 1.5%. Báo cáo nói rằng điều chỉnh tăng lãi suất giả định cao hơn là do lợi suất trái phiếu chính phủ Nhật tăng sau khi BOJ điều chỉnh chính sách vào tháng trước. Điều này cho thấy các nhà hoạch định chính sách sẵn sàng chấp nhận một triển vọng khác đối với đường lối chính sách của Nhật Bản.

Đáng chú ý là EUR/USD ở mốc 1.0900, điều này có thể giúp hạn chế bất kỳ lực đẩy tăng giá lớn nào trong phiên tới. Đường MA 100 ngày tại 1.0930 hiện vẫn đang được phe bán kiểm soát.

Chiến lược gia toàn cầu tại JP Morgan Asset Management Kelly cho biết nền kinh tế Mỹ hiện đang hoạt động rất tốt và lạm phát "hoàn toàn có thể giảm mà không có suy thoái."

Về triển vọng cắt giảm lãi suất, không phải trong năm nay:

Trừ khi nền kinh tế bị rạn nứt, chắc chắn Fed sẽ không cắt giảm lãi suất trong năm nay

Dự đoán Fed có thể bắt đầu giảm lãi suất từ từ vào mùa xuân năm 2024 nếu lạm phát tiếp tục giảm xuống mức 2%

Việc cắt giảm lãi suất nhanh hơn có thể sẽ xảy ra nếu thị trường lao động bắt đầu " bước vào thời kỳ suy thoái" với việc mất việc làm liên tiếp hàng tháng

Báo cáo việc làm trong bảng lương phi nông nghiệp tiếp theo sẽ được công bố vào thứ Sáu, ngày 1 tháng 9.

Ngân hàng Nhân dân Trung Quốc (PBoC) đã hạ lãi suất LPR 1 năm (lãi suất cơ bản cho khoản vay) từ 3.55% xuống 3.45%, trong khi LPR 5 năm (làm cơ sở cho lãi suất thế chấp nhà ở) được giữ nguyên ở mức 4.20%. Trong cuộc thăm dò ý kiến của 35 nhà phân tích tại Reuters, tất cả đều dự kiến PBoC sẽ cắt giảm cả hai lãi suất, sau khi bất ngờ hạ lãi suất Chương trình cho vay trung hạn trong tuần trước. Kỳ vọng chung là lãi suất sẽ -15bp cho mỗi kỳ hạn, nhưng thật thất vọng khi Ngân hàng này chỉ giảm 10bp cho LPR 1 năm.

Trên thị trường FX, các tiền tệ chính tăng trở lại sau phản ứng đầu tiên là AUD và NZD giao dịch thấp hơn, trong khi EUR và GBP cũng giảm nhẹ. Chứng khoán Trung Quốc đại lục và Hồng Kông đã quay đầu tăng từ mức thấp nhất trong phiên. Dầu thô bật lên gần 81.50/thùng, trong khi dầu Brent đã tăng gần $1 kể từ khi mở cửa.

EUR/USD đã di chuyển trên mức MA 100 giờ. Việc ở mức 1.0889 ngày hôm nay sẽ nghiêng xu hướng tăng nhiều hơn. Tuy nhiên, đường MA 200 giờ, đường MA 100 ngày và mức thoái lui 38.2% của lần huyển cuối cùng từ đỉh của tháng 8 đều nằm trong khoảng từ 1.0925 đến 1.0932.

EUR/USD đã di chuyển trên mức MA 100 giờ. Việc ở mức 1.0889 ngày hôm nay sẽ nghiêng xu hướng tăng nhiều hơn. Tuy nhiên, đường MA 200 giờ, đường MA 100 ngày và mức thoái lui 38.2% của lần huyển cuối cùng từ đỉh của tháng 8 đều nằm trong khoảng từ 1.0925 đến 1.0932.

!

!