Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Hãng tin Kyodo trích dẫn nguồn tin am hiểu vụ việc:

HongKong công bố sẽ dỡ bỏ các biện pháp hạn chế nhu cầu. Điều này khiến 10 bất động sản lớn nhất HongKong ghi nhận doanh số nhiều nhất trong năm cuối tuần qua với 27 giao dịch trong 61 tuần, cao gấp 3.5 lần so với tuần trước.

Thị trường chứng khoán châu Á biến động trái chiều:

Nikkei 225 tăng gần 1%, phá vỡ ngưỡng 40,000. Topix tăng 0.2%, vượt mốc 2,700 và cũng đạt đỉnh mới.

HangSeng giảm 0.22%. Shanghai Composite giảm 0.25%. Thị trường chờ đợi phiên họp của Quốc hội và Hội nghị Hiệp thương Chính trị Nhân dân Trung Quốc. Tại các cuộc họp, Thủ tướng Trung Quốc Li Qiang dự kiến sẽ trình bày báo cáo công việc của chính phủ, trong đó nêu chi tiết các mục tiêu kinh tế và chính sách cho nền kinh tế lớn thứ hai thế giới, bao gồm cả mục tiêu tăng trưởng tổng sản phẩm quốc nội.

Kospi tăng 1.13%, trong khi Kosdaq tăng 0.9% khi thị trường Hàn Quốc quay trở lại giao dịch sau kỳ nghỉ lễ.

S&P/ASX 200 giảm 0.08%.

USDJPY giảm xuống dưới ngưỡng 150.00 sau khi truyền thông nhà nước Nhật Bản đưa tin: BoJ cần sớm chấm dứt chính sách lãi suất âm trước khi quay đầu tăng lên 105.14 ở thời điểm hiện tại.

Dữ liệu thương mại New Zealand quý 4 năm 2023:

Quan chức Fed Kugler cho biết:

Báo cáo chính sách tiền tệ của Fed:

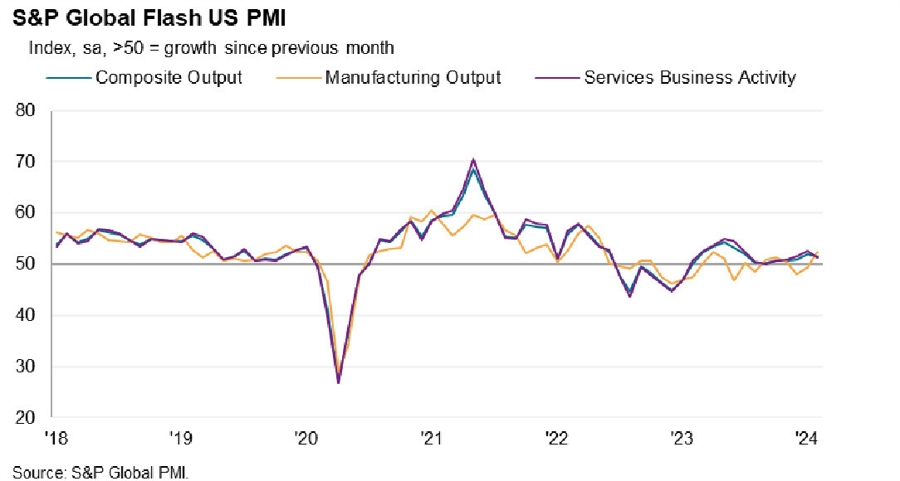

Sắc xanh bao trùm thị trường chứng khoán Mỹ khi dữ liệu PMI sản xuất ISM và chỉ số niềm tin người tiêu dùng của Mỹ trong tháng hai đều thấp hơn dự kiến. Nasdaq tăng vọt lên mức đỉnh mọi thời đại vào thứ Sáu. Tuần trước, S&P 500 và Nasdaq tăng tuần thứ 7 liên tiếp trong 8 tuần đầu năm, trong khi Dow Jones kết thúc tuần trong sắc đỏ. Thị trường chờ đợi loạt dữ liệu kinh tế quan trọng từ Mỹ gồm PMI dịch vụ, NFP cũng như báo cáo nửa năm một lần về chính sách tiền tệ cho Quốc hội và phiên điều trần trước Ủy ban Dịch vụ Tài chính Hạ viện của chủ tịch Fed Powell.

Trên thị trường FX, USD tăng nhẹ đầu phiên Mỹ sau những phát biểu có phần diều hâu của quan chức Fed Barkin và Waller trước khi quay đầu giảm mạnh khi các dữ liệu cho thấy sự suy yếu của nền kinh tế Mỹ. Sau đó, quan chức Fed Waller có những bình luận về bảng cân đối kế toàn của Fed trong khi quan chức Fed Goolsbee cho thấy quan điểm ôn hòa. Điều này không ảnh hưởng tới đà giảm của USD. DXY giảm 0.25%, đóng cửa ở 103.85. AUD mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. USDJPY duy trì trên ngưỡng 150.00

Vàng bật tăng mạnh mẽ từ $2,028, vượt qua ngưỡng kháng cự $2,050, và đẩy lên $2,083 sau khi loạt dữ liệu được công bố. Bitcoin tăng gần 2% lên trên $63,100. Lợi suất trái phiếu kho bạc đồng loạt giảm. Lợi suất trái phiếu kỳ hạn 10 năm giảm 6.8 bps xuống 4.18%. Giá dầu thô WTI chạm mức $80 lần đầu tiên sau gần 4 tháng, do các dấu hiệu cho thấy thị trường đang thắt chặt trước quyết định cắt giảm sản lượng của OPEC+.

Thị trường biến động dữ dội khi cả các dữ liệu kinh tế của Mỹ hôm nay gây bất ngờ cho nhà đầu tư

Đồng đô la Mỹ trước đó đạt mức cao nhất trong ngày ngay trước khi ra tin, một phần do chỉ số PMI sản xuất toàn cầu của S&P mạnh hơn và những nhận xét diều hâu hơn từ ông Barkin. Thị trường lo sợ rằng Fed có thể hướng tới lập trường cứng rắn hơn, có thể loại bỏ ý định cắt giảm lãi suất trong nửa đầu năm và thậm chí là không hạ lãi suất trong năm nay.

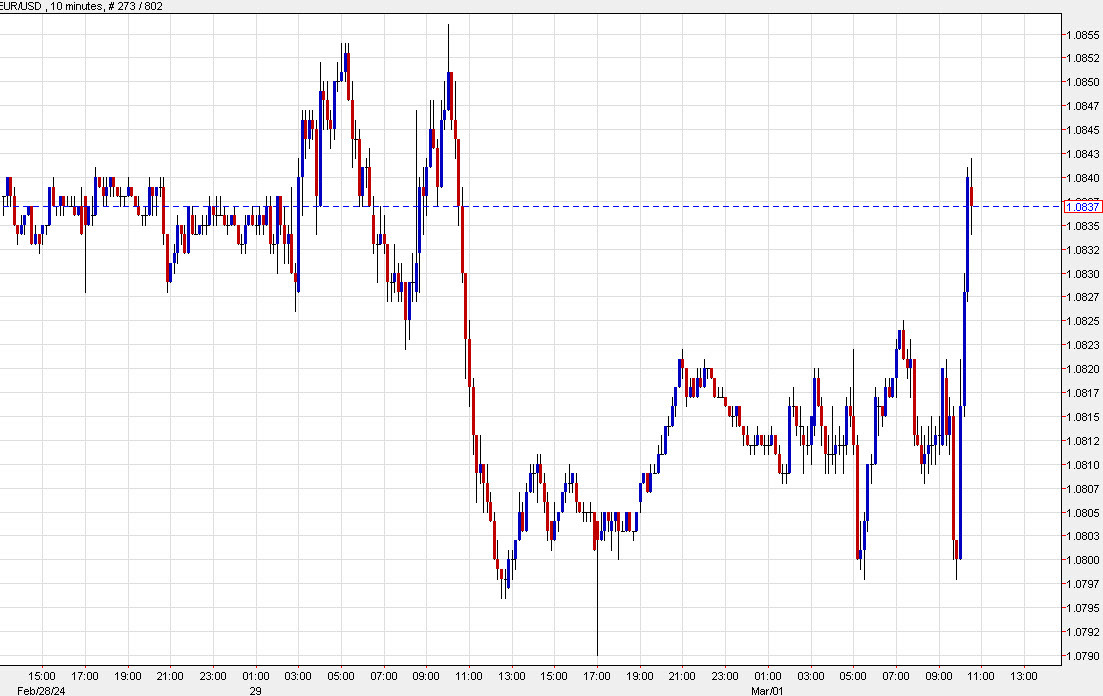

Và sau đó, tin ra không như kỳ vọng, kết hợp với những bình luận "bồ câu" từ Goolsbee. DXY giảm 30-40 pip. EUR/SUD giao dịch ở mức 1.0800 trước tin và sau đó tăng lên 1.0835, xóa đi phần lớn mức giảm của ngày hôm qua.

Diễn biến của thị trường trái phiếu được cho là kịch tính hơn khi lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm xuống 4.205% ngay trước tin. Mức 4.20% là rất quan trọng đối với kỳ hạn 10 năm tính đến thời điểm hiện tại.

Không có bình luận nào về triển vọng kinh tế hoặc lãi suất.

Fed đang nỗ lực bình thường hóa bảng cân đối của mình. Những bình luận của Logan và Waller hoàn toàn tập trung vào các câu hỏi về quy mô và thành phần bảng cân đối của Fed.

Wallers cho biết tốc độ thắt chặt định lượng hiện tại của Fed không gây ra căng thẳng đáng kể trên thị trường tài chính. Điều đó cũng có thể hỗ trợ các chương trình QE trong tương lai bằng cách cho phép các chứng khoán ngắn hạn được tung ra khỏi danh mục đầu tư và không làm tăng bảng cân đối tổng thể.

Vàng đang ở mức $2,062.39 khi PMI sản xuất ISM và chỉ số niềm tin người tiêu dùng của Mỹ trong tháng hai đều thấp hơn dự kiến.

Theo Chủ tịch Fed Chicago Goolsbee:

Đây là một bất ngờ lớn, đặc biệt là sau báo cáo mạnh mẽ của S&P Global cách đây vài phút.

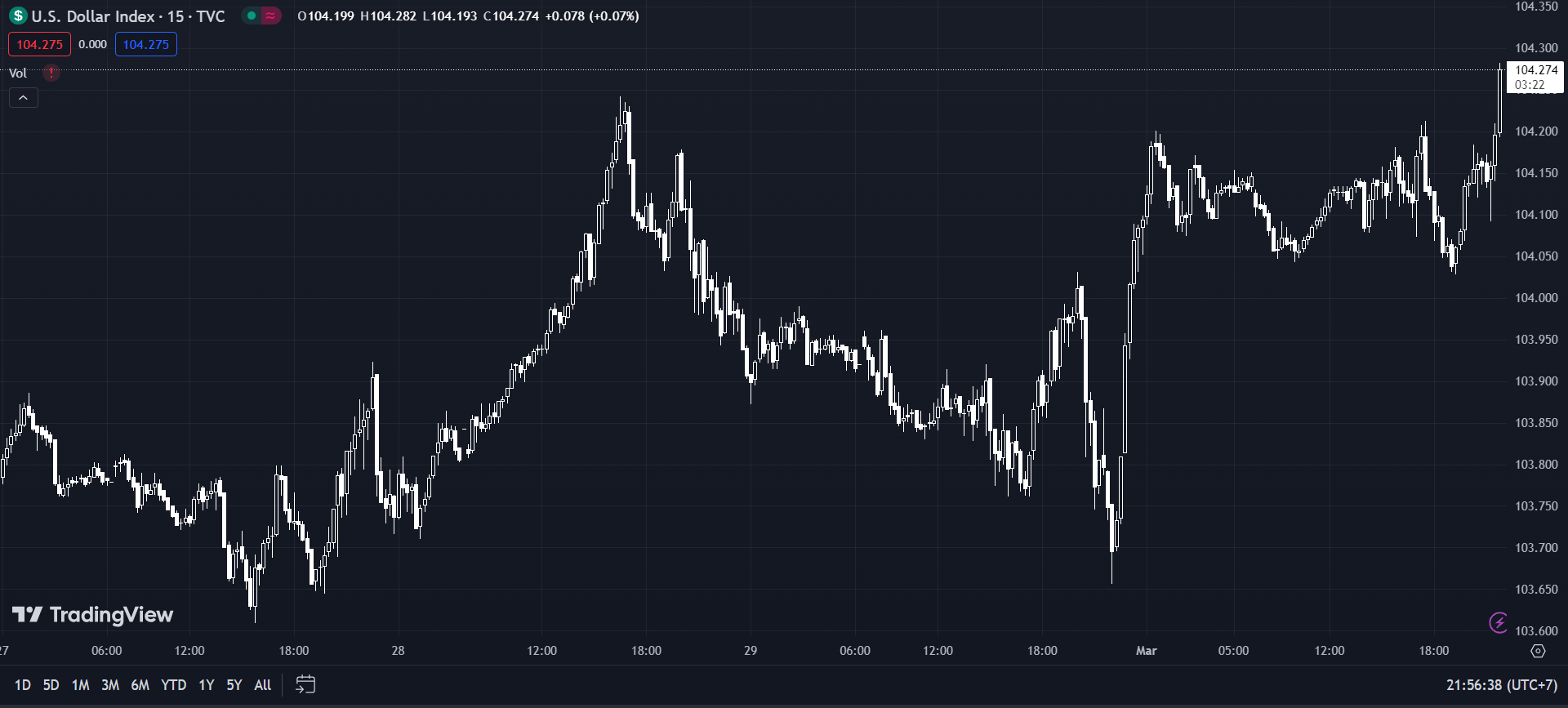

DXY tăng lên 104.274 khi PMI sản xuất Mỹ S&P Global cao hơn sơ bộ

PMI sản xuất ISM sẽ được công bố lúc 22h.

PMI sản xuất Canada tháng 2 S&P Global: 49.7

Trước đó: 48.3

USD/CAD hiện đang ở 1.3592.

Theo Nhà kinh tế trưởng BoE Pill:

Trọng tâm dữ liệu kinh tế Mỹ hôm nay là chỉ số hoạt động sản xuất PMI của S&P Global lúc 9:45 tối, sau đó 15 phút là báo cáo sản xuất ISM. Chi tiêu xây dựng trong tháng 1 của Hoa Kỳ và báo cáo tâm lý người tiêu dùng cuối tháng 2 của UMich cũng sẽ được công bố.

Đối với Canada, báo cáo sản xuất của S&P Global sẽ có vào lúc 9:30 tối.

Về Fedspeak:

USD/CHF đã kéo dài đà tăng lên đến 0.8877 trong bối cảnh Chủ tịch SNB Jordan tuyên bố muốn từ chức vào ngày hôm qua.

Theo Quan chức Fed Barkin:

Barkin có thái độ ôn hòa nên nhận xét diều hâu của ông ấy là đáng chú ý.

Jordan đã làm việc 27 năm tại Ngân hàng Quốc gia Thụy Sĩ

Chưa có giám đốc ngân hàng trung ương G10 nào đã ở vị trí đó lâu hơn Thomas Jordan. Ông từng là phó chủ tịch của SNB khi cuộc khủng hoảng tài chính bắt đầu.

Người đàn ông 61 tuổi này đã nói với SNB ngày hôm qua rằng ông muốn từ chức Chủ tịch.

Jordan là một người ổn định nhưng toàn bộ nhiệm kỳ của ông đã được đánh dấu bằng lãi suất cực thấp, sự can thiệp và các vấn đề ngân hàng, bao gồm cả sự sụp đổ của Credit Suisse một năm trước.

Phó chủ tịch SNB Martin Schlegel được cho là người có khả năng kế nhiệm cao nhất. Ở tuổi 47, ông sẽ là một trong những lãnh đạo trẻ nhất thế giới của một ngân hàng trung ương lớn. Ông tốt nghiệp ngành kinh tế năm 2003 và gia nhập SNB năm đó với tư cách là nhà nghiên cứu.

Goldman Sachs lùi dự báo lần cắt giảm lãi suất ECB đầu tiên xuống tháng 6 từ tháng 4 trước đó

Có thể Goldman Sachs chỉ muốn chờ dữ liệu CPI tháng 2 trước khi chính thức công bố báo cáo. Nhưng dự báo này là điểu hầu hết những người tham gia thị trường đã chờ đợi trong nhiều tuần nay. Định giá cho việc cắt giảm lãi suất vào tháng 4 chỉ ở mức ~ 28% trong khi định giá việc cắt giảm lãi suất vào tháng 6 là ~ 98%.

Không có quá nhiều biến động trong phiên giao dịch Châu Âu ngày hôm nay.

USD nhìn chung ít biến động, giữ ổn định. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã tăng lên 4.28% từ đầu phiên trước khi giảm xuống 4.22% trong phiên. USD/JPY đã giảm trở lại 150.30-40 từ mức 150.60.

EUR/USD chủ yếu biến động quanh mức 1.0810-20 trong khi GBP/USD chỉ tăng nhẹ từ 1.2630 lên 1.2645. AUD/USD tiếp tục ở gần mốc 0.6500.

Vàng được hưởng lợi nhiều nhất khi kim loại quý này tăng từ mức 2,040 USD lên 2,050 USD và hướng tới sự phá vỡ ngưỡng kháng cự chính của đường xu hướng tại 2,045 USD.

Chứng khoán châu Âu vẫn tiếp đà tăng nóng từ tháng Hai. Tuy nhiên, hợp đồng tương lai S&P 500 giảm nhẹ trước giờ mở cửa phiên Mỹ tháng 3.

Chỉ số CPI của khu vực đồng euro trong tháng 2 cho thấy giá lõi vẫn ổn định, chỉ trên 3%. Đây vẫn là một mức giảm nhỏ so với tháng 1, ít nhất cho phép ECB tiếp tục lộ trình cắt giảm lãi suất. Tuy nhiên, nó cũng tái khẳng định khả năng giá sẽ ổn định hơn và khó quay trở lại mức 2% trong những tháng tới.

Các nhà kinh tế tại ING phân tích triển vọng của kim loại quý này:

Lạm phát Khu vực Euro tiếp tục giảm trong tháng 2. Các nhà kinh tế tại Nordea cho rằng lần cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6:

Giá vàng (XAU/USD) hiện đã chạm mức đỉnh 4 tuần là $2,055 trong phiên châu Âu khi kỳ vọng của thị trường về việc Fed cắt giảm lãi suất vào tháng 6 vẫn được duy trì. Dữ liệu PCE Mỹ được công bố vào thứ Năm phù hợp với dự báo. Trong khi đó, lợi suất trái phiếu Mỹ kì hạn 10 năm giảm mạnh về mức đáy cũ là 4.229%.

PCE lõi của Mỹ đã giảm xuống 2.8% so với cùng kỳ và là là mức tăng thấp nhất trong 3 năm. Tuy nhiên dữ liệu PCE đã tăng 0.4% so với tháng trước (Trước đó: 0.1%), cao hơn mức 0.2% cần thiết để lạm phát quay trở lại mức mục tiêu 2% một cách bền vững.

Dữ liệu quan trọng cuối cùng của tuần này là PMI sản xuất Mỹ. Sang tuần sau, nhà đầu tư sẽ quan tâm tới phiên điều trần của Chủ tịch Fed Jerome Powell trước Quốc hội và dữ liệu thị trường lao động tháng 2 - cung cấp cái nhìn sâu sắc về triển vọng lãi suất.

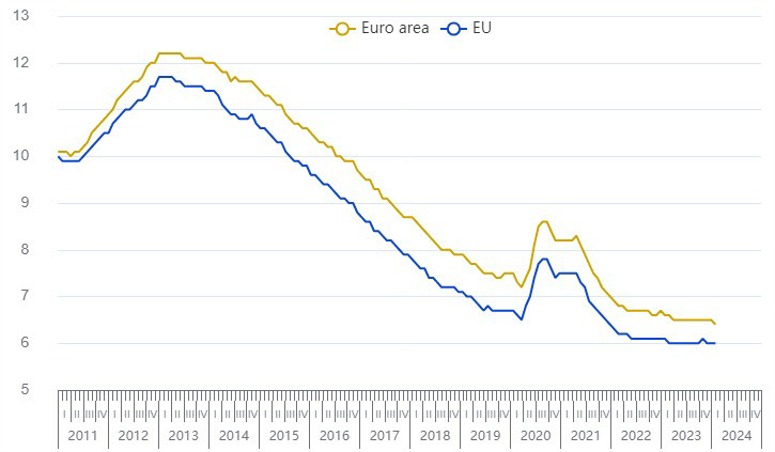

Tỷ lệ thất nghiệp của khu vực Eurozone tháng 1 là 6.4% (Dự báo: 6.4%. Trước đó: 6.4%, điều chỉnh thành 6.5%)

Tỷ lệ thất nghiệp ở khu vực Eurozone giảm nhẹ so với mức 6.6% vào tháng 1/2023, cho thấy tình hình việc làm nhìn chung vẫn đang diễn ra tốt ở khu vực này.

Điểm đáng chú ý là lạm phát lõi hàng năm vẫn tiếp tục ở mức cao. Mặc dù lạm phát lõi giảm từ 3.3% xuống 3.1% trong tháng 2, điều này cho thấy thách thức đối với ECB để đưa lạm phát xuống 2% có thể khó khăn hơn nhiều trong những tháng tới.

Đồng euro hiện giảm mạnh sau khi dữ liệu được công bố:

Các nhà kinh tế tại ING dự báo đồng USD sẽ chịu áp lực giảm giá mạnh từ quý 2:

Mặc dù đây là mức cao nhất trong 10 tháng nhưng hoạt động sản xuất của Anh vẫn đang suy yếu. Cả sản lượng và số lượng đơn đặt hàng mới đều tiếp tục giảm trong khi cuộc khủng hoảng Biển Đỏ đang gây gián đoạn nguồn cung. Điều này thể hiện môi trường kinh doanh đầy thách thức hơn tại nước này, ngay cả khi có một vài cải thiện được ghi nhận trong thời gian gần đây.

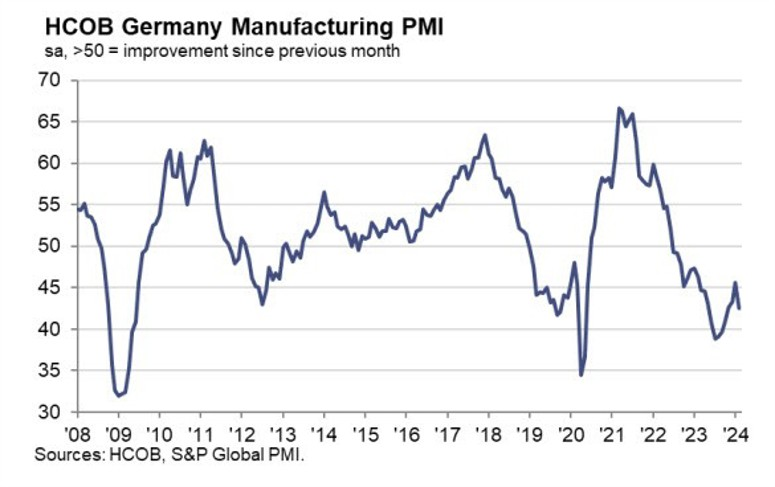

Lĩnh vực sản xuất của Đức đã chạm đáy 4 tháng với cả sản lượng và số lượng đơn đặt hàng mới đều giảm mạnh trong tháng, đồng thời điều kiện việc làm cũng tiếp tục xấu đi. Điều này một lần nữa chỉ ra rằng nền kinh tế Đức đang làm lu mờ những nỗ lực phục hồi của các quốc gia khác trong Khu vực đồng tiền chung Euro.

Lĩnh vực sản xuất tại Ý cải thiện trong tháng 1 nhưng vẫn nằm trong vùng suy thoái. Sản lượng và số lượng đơn đặt hàng mới đã giảm tháng thứ 11 liên tiếp.

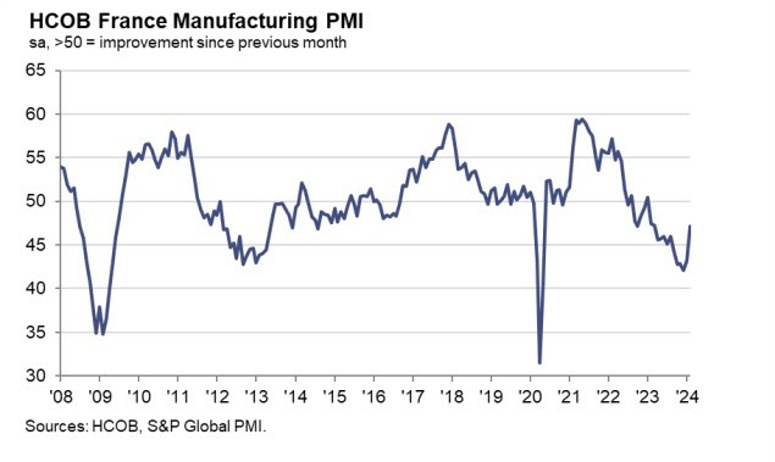

Hoạt động sản xuất của Pháp đã phục hồi trở lại. Cả sản lượng và số lượng đơn đặt hàng mới giảm đều giảm đáng kể trong tháng 2, trong khi tâm lý lạc quan của doanh nghiệp cải thiện với tốc độ mạnh nhất kể từ tháng 5/2023.

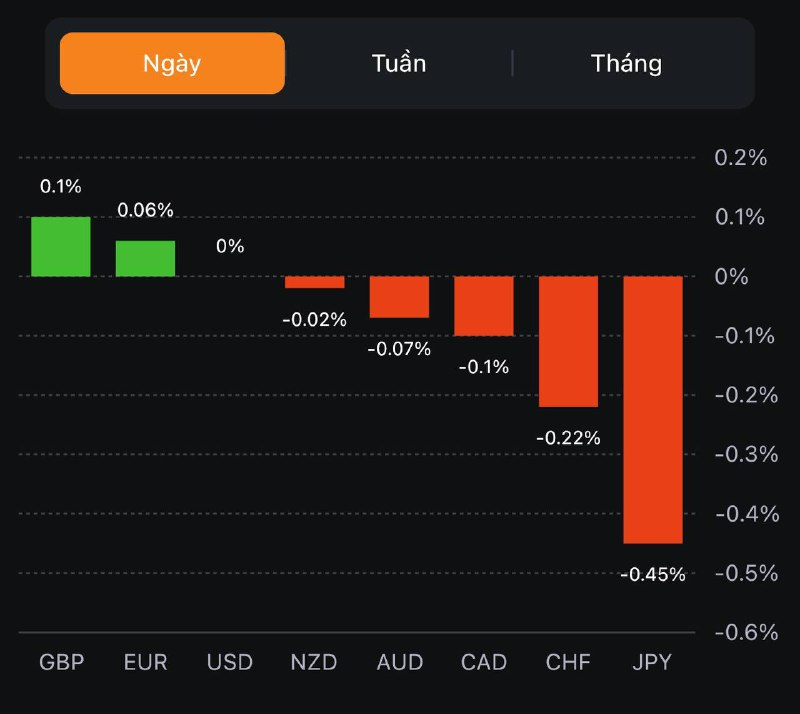

Trên thị trường FX:

Hoạt động sản xuất tại Thụy Sĩ có sự cải thiện nhưng không đáng kể. Tính đến thời điểm này, suy thoái sản xuất của Thụy Sĩ đã kéo dài trong 14 tháng - lâu hơn cả thời kỳ diễn ra Cuộc khủng hoảng tài chính (GFC).

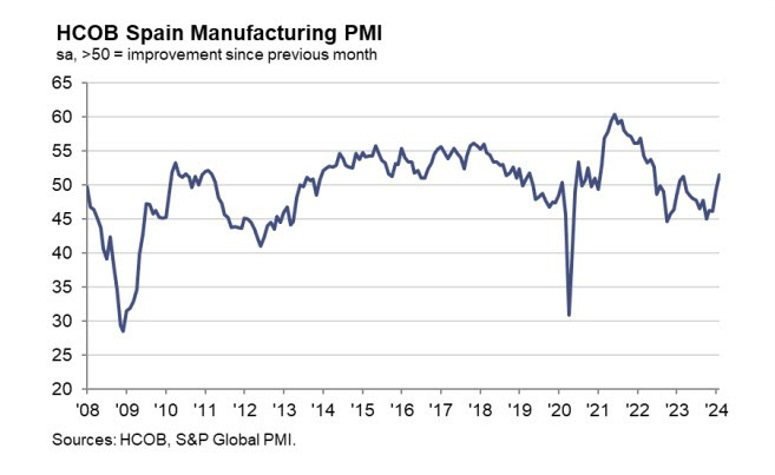

PMI sản xuất tháng 1 tại Tây Ban Nha đã quay trở lại trên 50 sau gần 1 năm, ghi nhận răng trưởng trở lại trong lĩnh vực sản xuất. Điều này được hỗ trợ bởi mức tăng nhẹ trong sản xuất và số lượng đơn đặt hàng mới. Điều kiện việc làm phục hồi và niềm tin kinh doanh cũng được cải thiện lên đỉnh 2 năm.

Cập nhật FX: EUR hồi nhẹ sau dữ liệu PMI Tây Ban Nha khả quan