Giá vàng vượt đỉnh mọi thời đại sau loạt dữ liệu từ Hoa Kỳ

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Giá vàng hiện tăng gần 1% trong phiên lên trên 2530 USD/oz và vượt đỉnh mọi thời đại khi đồng USD sụt giảm sau dữ liệu PPI và số đơn xin trợ cấp thất nghiệp hàng tuần của Hoa Kỳ.

Chuyên gia Marko Kolanovic từ JPMorgan cho biết đây là một cơ hội để xác định sự đảo ngược xu hướng trong việc mở cửa trở lại và giao dịch hàng hóa.

Các báo cáo cho thấy độc lực của Omicron yếu hơn các chủng khác, điều này sẽ phù hợp với mô hình tiến hóa của vi-rút và có thể báo hiệu sự kết thúc trong thời gian ngắn tới đây. Kolanovic đã ủng hộ việc mở lại các giao dịch và bảo vệ các cổ phiếu có giá trị khi đại dịch bùng phát. Ông cũng lập luận rằng các thị trường đã phản ứng quá mức với mối đe dọa của biến thể này.

Tổng thống Biden hôm nay sẽ tăng cường các yêu cầu kiểm tra đối với khách hàng không đến từ nước ngoài, mở rộng quy định về khẩu trang và yêu cầu các công ty bảo hiểm hoàn trả chi phí kiểm tra tại nhà.

Hi vọng đang dần lóe lên khi Glaxo cho biết phương pháp điều trị bằng kháng thể của họ đã có hiệu quả trong quá trình thử nghiệm ban đầu. Anthony Fauci nói rằng những người đã được tiêm vắc-xin đầy đủ hoàn toàn có thể tiếp tục kế hoạch kỳ nghỉ của mình.

OPEC+ cho biết họ đang thảo luận về việc tạm dừng tăng sản lượng dầu trong tháng Giêng.

Điều đó không có gì đáng ngạc nhiên vì đây là kỳ vọng khá lớn mà các nhà giao dịch dầu đang chờ đón. Nếu Opec+ không thực hiện điều đó, e rằng thị trường có thể chứng kiến những ngày tồi tệ hơn nữa với giá dầu

Chuyên gia UOB đánh giá: "Nền kinh tế Úc chứng kiến mức giảm kỷ lục thứ ba trong quý 3 năm nay, sau khi ngừng hoạt động trên khắp New South Wales, Victoria và Lãnh thổ Thủ đô Úc trong giai đoạn này. GDP giảm 1.9% so với quý trước, một sự suy giảm lớn so với quý 2 năm 2021 (khi GDP tăng 0.7% YoY)".

Đánh giá thêm về điều này, UOB cho rằng: "Các con số GDP mới nhất tốt hơn nhiều so với dự báo, đặt triển vọng phục hồi nền kinh tế lên mức cao hơn"

Dầu Brent đã trải qua một đợt giảm mạnh sau khi lao dốc từ mức đỉnh 86.70 USD của năm 2018. Hiện tại giá dầu đang được dự đoán là 68.20 USD. Các nhà chiến lược tại Société Générale kỳ vọng “vàng đen” sẽ tiếp tục tích lũy về mức đáy trong tháng 8 là 64.60 USD.

Tín hiệu phục hồi vẫn không khả thi

"Xu hướng đi xuống đang kéo dài và các tín hiệu phục hồi vẫn không được nhìn thấy."

“Đường Tenkan hàng ngày gần 75.60 USD dự kiến sẽ là ngưỡng kháng cự trong ngắn hạn.”

“Hỗ trợ tiềm năng tiếp theo nằm ở mức thấp nhất trong tháng 8 là 64.60 USD.”

Những nhà đầu tư vẫn đang trong quá trình đánh giá quy mô tiềm năng của tác động gián đoạn từ biến thể Omicron COVID-19 mới và một loạt chính sách diều hâu từ Cục Dự trữ Liên bang. Trừ khi Fed dự kiến tăng trưởng của Mỹ sẽ chậm lại (trường hợp xấu nhất) trong năm tới, các nhà kinh tế tại MUFG Bank kỳ vọng Fed sẽ tiếp tục thắt chặt chính sách. Điều này sẽ để lại không gian cho tỷ giá Dollar Mỹ sẽ tăng hơn nữa vào đầu năm tới.

USD sẽ giao dịch ở mức cao hơn cho đến quý 1 năm 2022

“Chúng tôi nghi ngờ rằng các thị trường sẽ trở lại do được thúc đẩy bởi kỳ vọng về một Fed hoạt động tích cực hơn vào năm 2022 và điều này chúng tôi tin rằng sẽ mở ra phạm vi tương đối cho kỳ vọng tăng lãi suất theo hướng có lợi cho đồng Dollar Mỹ ban đầu. Dữ liệu cuối năm cho thấy tốc độ tăng trưởng GDP quý 4 mạnh mẽ của Hoa Kỳ, điều này sẽ khuyến khích Fed tăng tốc QE nhanh hơn ”.

“Nhưng chúng tôi không tin rằng Fed sẽ tăng tốc độ thắt chặt cho đến quý 1/2022 và sẽ được theo sau bởi ba lần tăng lãi suất và hy vọng Fed sẽ tỏ ra thận trọng hơn. Sự thận trọng này sẽ dẫn đến việc định giá lại khiến đồng USD giảm giá. Do đó, mức khấu hao mà chúng tôi thấy sẽ được phân bổ phần lớn trong Quý 2 2022 nhưng cũng sẽ ở mức tương đối khiêm tốn. ”

“Do triển vọng có phần không rõ ràng bởi sự can thiệp của Omicron, chúng tôi đã phải đưa ra giả định chính rằng biến thể mới không làm lệch triển vọng phục hồi và đảo ngược chính sách tiền tệ nới lỏng. Điều đó ban đầu sẽ có lợi cho đồng Dollar Mỹ nhưng Fed thận trọng hơn nữa trong năm tới sẽ chứng kiến đồng USD suy yếu trong quý 2 ”.

Ralf Reinert, Phó chủ tịch nhóm vắc xin của Pfizer, đưa ra một số nhận xét khích lệ về biến thể Omicron trong một cuộc phỏng vấn với Bloomberg, với quan điểm rằng ông không mong đợi sự sụt giảm đáng kể so với chủng mới.

Thêm rằng có thể mất đến hai đến ba tuần để biết liệu vắc-xin có hiệu quả chống lại biến thể omicron hay không.

Trong khi đó, GlaxoSmithKline Plc cho biết phương pháp điều trị bằng kháng thể COVID-19 của họ có vẻ hiệu quả với biến thể trong thử nghiệm ban đầu, theo Bloomberg.

Nhà sản xuất này cho biết trong một tuyên bố: "Các cuộc thử nghiệm về đột biến được tìm thấy trong biến thể cho thấy loại thuốc này vẫn hoạt động chống lại vi rút."

Vào thứ Tư vùa qua, đồng Dollar dao động nhẹ và cuối cùng có xu hướng phát triển hơn.

Để tiếp tục đà tăng này, các nhà kinh tế tại ING dự báo rằng cần có một báo cáo việc làm mạnh mẽ vào ngày mai để ngăn chặn một đợt tái định giá ôn hòa khác,

Tuy nhiên, việc thiếu dữ liệu ngày hôm nay có thể khiến đồng bạc xanh hầu như đi ngang.

Moody's Investors Service cho biết trong báo cáo mới nhất của Moody's Investors Service, biến thể mới của Omicron được cho là sẽ làm “trật bánh” phục hồi kinh tế toàn cầu và đe dọa triển vọng lạm phát.

Các ý chính trong báo cáo:

"Cũng giống như nhiều quốc gia đang chuyển sang trạng thái bình thường sau đại dịch, biến thể Omicron đã tạo ra sự lo lắng mới."

“Tuy nhiên, kinh nghiệm sau sự xuất hiện của các biến thể khác, đặc biệt là biến thể Delta, và các chính sách y tế công cộng được áp dụng để chống lại các đợt lây nhiễm liên tiếp cung cấp một số cơ sở để xác định các yếu tố sẽ quyết định tác động kinh tế của biến thể mới nhất này . ”

"Các quốc gia có nguồn cung cấp vắc xin và hệ thống phân phối hiệu quả cùng với mức độ chấp nhận cao của công chúng đối với vắc xin, vẫn sẽ có vị thế tốt hơn."

“Sự xuất hiện của biến thể mới trong thời kỳ phục hồi kinh tế mong manh, với chuỗi cung ứng bị kéo dài, lạm phát tăng cao và thị trường lao động thiếu hụt”.

“Sự gián đoạn kinh doanh do chủng Omicron có thể khiến căng thẳng chuỗi cung ứng mạnh hơn, làm giảm năng suất sản xuất và gây thêm áp lực chi phí trong các lĩnh vực tiếp xúc với chuỗi cung ứng toàn cầu.”

Thị trường chứng khoán tại châu Âu đang bắt kịp với xu hướng sụt giảm mạnh mẽ đến từ Phố Wall trong phiên giao dịch ngày hôm qua. Các chỉ số chính đều sụt giảm quanh 1%. Cụ thể:

• Chỉ số Eurostoxx -1.0%

• Chỉ số DAX hạ -1.2%

• Chỉ số CAC 40 của Pháp giảm -1.1%

• Chỉ số FTSE dẫn đầu với mức thoái lui nhẹ nhất -0.8%

• Chỉ số IBEX đi xuống mạnh nhất với -1.3%

Đây có lẽ là tâm lý bình thường của thị trường sau khi chứng khoán châu Âu thể hiện tích cực vào ngày hôm qua, trước khi thị trường chứng khoán Mỹ lao dốc sau khi một trường hợp về biến thể omicron được tìm thấy ở Mỹ.

Bất chấp xu hướng tiêu cực ở châu Âu, tâm lý rủi ro nói chung vẫn đang được giữ vững với chỉ số S&P 500 tương lai tăng 0.7%, Nasdaq tương lai tăng 0.5% và Dow tương lai tăng 0.8%.

Lợi suất trái phiếu cũng cao hơn so với hôm qua nên điều này đang giúp cải thiện tâm lý, với lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng lên mức 1.45%, sau khi mức đáy hôm qua gần như xuyên thủng mốc 1.40%.

Trên thị trường tiền tệ, USD hiện đang chiếm lĩnh vị trí đầu bảng, trong khi JPY đang là đồng tiền yếu nhất. Chỉ số DXY tăng nhẹ 0.05% lên mức 96.089.

Vàng đang sụt giảm 0.57% so với phiên hôm qua, hiện đang giao dịch ở mức 1,770.79 US/oz.

Dầu thô đang hồi phục gần 1% trước cuộc họp OPEC+, giao dịch với 66.3 USD/thùng.

Thành viên hội đồng quản trị của Ngân hàng Trung ương Nhật Bản (BOJ) Hitoshi Suzuki hiện đang phát biểu về chính sách tiền tệ của Cục Dự trữ Liên bang Hoa Kỳ (Fed).

Nếu Fed thắt chặt lãi suất nhanh hơn dự kiến, điều đó có thể gia tăng lãi suất dài hạn, bao gồm cả đối với Nhật Bản.

Tỷ giá dài hạn của Nhật Bản có thể tăng trong tương lai khi sự không chắc chắn xung quanh tình trạng Covid, giúp nền kinh tế phục hồi hơn nữa.

Thị trường trái phiếu doanh nghiệp của Nhật Bản đã được cải thiện đáng kể từ khi nguồn vốn bị thắt chặt trong đại dịch.

Ngân hàng Trung ương Nhật Bản (BOJ) ông Suzuki cho biết rằng vẫn chưa quyết định về hướng đi của chương trình cứu trợ đại dịch. Ngoài ra, với mối đe dọa từ Omicron, BOJ không có khả năng cam kết bất cứ điều gì và sẽ đợi cho đến khi hạn chót của các chương trình là tháng 3 năm sau.

Ông Suzuki cũng cho biết đến thời điểm hiện tại, điều kiện hỗ trợ các công ty nhỏ hơn đã được cải thiện nhưng vẫn còn nghiêm trọng đối với một số lĩnh vực và BOJ sẽ muốn xem xét kỹ lưỡng dữ liệu tháng 12 trước khi quyết định bất kỳ điều gì liên quan đến các chương trình cứu trợ đại dịch.

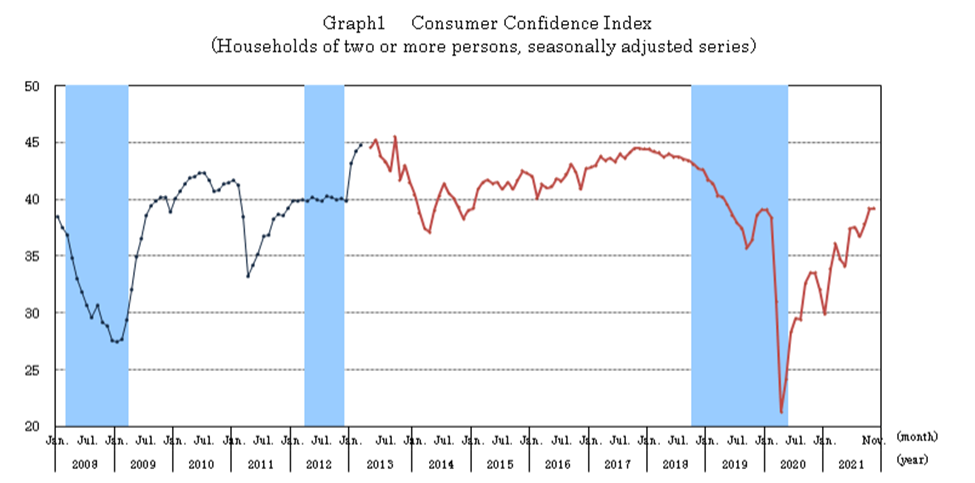

Dữ liệu mới nhất từ Văn phòng Nội các Nhật Bản - ngày 2/12/2021

Chỉ số niềm tin người tiêu dùng tháng 11 của Nhật Bản đạt 39.2, giảm nhẹ so với dự kiến 40.3 và giữ nguyên so với tháng trước.

Tâm lý của người tiêu dùng Nhật Bản tiếp tục được duy trì, tái khẳng định kỳ vọng kinh tế đến cuối năm với hy vọng rằng gói kích thích mới nhất của chính phủ ít nhất sẽ mang lại sự thoải mái nhất định vào năm tới.

Tuy nhiên, biến thể Omicron thực sự gây ra một mối đe dọa nhưng điều đó có thể chưa được ghi nhận trong báo cáo này vì cuộc khảo sát được thực hiện vào ngày 15/11.

Cơ quan xếp hạng Fitch cho biết thanh khoản sụt giảm, phân khúc tín dụng vẫn tiếp diễn đối với bất động sản Trung Quốc.

• Kỳ vọng sự gia tăng phân khúc tín dụng, dẫn tới thống nhất toàn ngành bất động sản của các nhà cầm quyền Trung Quốc để đẩy nhanh sự sụt giảm về khối lượng bán bất động sản hàng năm

• Môi trường hoạt động cho các nhà phát triển Trung Quốc có thể vẫn còn nhiều thách thức, với việc thu hồi vốn sẽ diễn ra vào cuối năm 2022.

• Khối lượng bán bất động sản của Trung Quốc dự kiến sẽ giảm 10% -15% hàng năm, với giá bán trung bình giảm khoảng 5%.

Tóm lại, phân khúc tín dụng có nghĩa là một số công ty sẽ dễ dàng tiếp cận tín dụng hơn những công ty khác.

Đây là kết quả của cuộc khảo sát do Reuters tiến hành với thông tin cụ thể:

• Giá nhà dự kiến sẽ giảm 1.0% trong 6 tháng đầu năm 2022

• Đầu tư bất động sản trong 6 tháng đầu năm 2022 giảm 3.0%

• Các nhà hoạch định chính sách tuân theo các biện pháp nghiêm khắc nhưng có thể sẽ thực hiện một số điều chỉnh

• Đề án thí điểm thuế tài sản sẽ được áp dụng vào năm 2022

Các nhà phân tích cho rằng sự sụt giảm dự kiến là do:

• Hạn ngạch cho vay mua nhà thắt chặt

• Lo lắng về thuế tài sản

• Nhu cầu yếu

Các đồng High-beta đang phục hồi trong sáng nay. Trong khi đó đồng USD giảm giá nhẹ khi chỉ số DXY giảm 0.09%, đánh mất mốc 96.00

Một số nhà lãnh đạo ECB muốn trì hoãn quyết định giảm mua trái phiếu sau đại dịch sang cuộc họp ngày 3 tháng 2, theo Reuters. Hội đồng Quản trị đã đồng ý kết thúc chương trình Mua tài sản khẩn cấp đại dịch (Pandemic Emergency Purchase Programme – PEPP) vào tháng 3 và quyết định chính thức được dự kiến sẽ công bố vào ngày 16 tháng 12. Tuy nhiên dựa vào tình hình đại dịch khi Omicron xuất hiện và khả năng lạm phát, quyết định về việc điều chỉnh mua các loại trái phiếu khác có thể bị hoãn lại.

Dầu giảm khi các bộ trưởng OPEC+ kết thúc ngày họp đầu tiên, hoãn các cuộc đàm phán về sản lượng sang thứ 5. Iraq, quốc gia hay phản ứng mạnh mẽ, cho biết họ sẽ ủng hộ bất kỳ quyết định nào: tăng, cắt giảm hay giữ nguyên. JBC Energy kêu gọi tạm dừng, cho biết việc suy giảm nhu cầu do Covid gây ra có thể lên tới 2 triệu thùng/ngày. Việc theo dõi các tàu chở dầu cho thấy lượng xuất khẩu đang leo thang và lượng dự trữ xăng của Mỹ bất ngờ tăng lần đầu tiên sau tám tuần.

Thị trường chứng khoán đã trải qua đà giảm tồi tệ nhất kể từ tháng 10 năm 2020 khi Jerome Powell nhắc lại quan điểm của ông là đề cao cảnh giác với lạm phát và biến thể omicron tiếp tục lan rộng khi Hoa Kỳ xác nhận ca nhiễm đầu tiên. Fed cho biết nền kinh tế tăng trưởng với tốc độ khiêm tốn trong khi lạm phát tăng do chuỗi cung ứng bị gián đoạn và thiếu hụt lao động. Niềm tin của giám đốc điều hành các công ty lớn của Mỹ đã tăng lên mức cao nhất mọi thời đại, trong khi chỉ số đo lường sản xuất ISM Manufacturing tăng vào tháng 11 và dữ liệu ADP Nonfarm cho thấy các nhà tuyển dụng tiếp tục tạo ra nhiều việc làm mới.

Trong một phiên giao dịch đầy biến động, chỉ số S&P 500 đã xóa sạch đà tăng sau khi tăng gần 2% vào thứ Tư trước đó. Đây là lần đảo chiều lớn nhất kể từ tháng 4 năm 2020 trong bối cảnh khối lượng giao dịch tăng mạnh.

Giá dầu thô tại Mỹ tiếp tục giảm xuống $65.64/thùng

Giá vàng bật tăng đầu phiên tuy nhiên đã giảm dần về cuối ngày giao dịch xuống mốc $1780/oz

Trên thị trường tiền tệ, đồng USD tăng giá nhẹ khi chỉ số DXY tăng 0.1% lên mốc 96.00

Sau buổi điều trần trước Thượng viện hôm qua, chủ tịch Powell hôm nay tiếp tục buổi điều trần của mình trước Hạ viện:

Trong tuần cuối cùng của tháng Mười Một, trữ dầu tại Mỹ đã giảm 910 nghìn thùng, thấp hơn kỳ vọng ban đầu là 1.2 triệu thùng. Ngoài ra, trữ xăng xe cũng đã tăng hơn 4 triệu thùng, vượt rất xa kỳ vọng là tăng 29 nghìn thùng.

Sau tin này, dầu WTI đã suy yếu khá nhiều từ đỉnh ngày, hiện ở mức $68/thùng, tăng 1.6%.

Trong tháng Mười Một, báo cáo PMI ISM ghi nhận PMI ngành sản xuất tăng nhẹ từ 60.8 lên 61.1 điểm, cao hơn kỳ vọng 61 điểm một chút. Nhìn chung, tình hình ngành sản xuất tại Mỹ vẫn đang khả quan, tuy nhiên, chủng Omicron có thể thay đổi cục diện trong tháng tới.

Các chỉ số chứng khoán Mỹ đang chào phiên hôm nay khá khởi sắc nhờ dòng tiền bắt đáy, sau khi phiên hôm qua không thể buồn hơn trước việc chủ tịch Powell chuyển hướng hawkish. Chỉ số Dow Jones tăng 0.83%, chỉ số S&P 500 tăng 1.18% và chỉ số Nasdaq tăng 1.2%. Tại châu Âu, các chỉ số thậm chí đang tăng mạnh hơn: Chỉ số DAX tăng 1.8%, chỉ số FTSE tăng 1%, chỉ số CAC và MIB đều tăng trên 1.6%.

Thị trường tiền tệ vẫn chưa có quá nhiều biến động trong phiên hôm nay, ngoại trừ với một số đồng high-beta. Có vẻ thị trường đang tiếp tục đánh giá rủi ro của chủng Covid, và chờ đợi các cuộc họp chính sách ngân hàng trung ương vào giữa tháng này.

Vàng tăng 0.67% lên 1,786. Dầu WTI tăng 1.41% lên $67.89/thùng.

Tối nay, chủ tịch Powell sẽ tiếp tục có phiên điều trần trước Quốc hội Mỹ. Các trader sẽ rất để mắt tới sự kiện này để có thêm thông tin về tình hình chính sách của Fed.

Trong tháng Mười Một, chỉ số PMI Markit ngành sản xuất tại Canada giảm xuống 57.2 điểm từ 57.7, thấp hơn kỳ vọng 57.4 điểm. Nhìn chung, tình hình ngành sản xuất của Canada vẫn đang rất ổn định.

Sau tin này, USDCAD chưa có biến động nhiều, hiện giảm 0.24% xuống 1.2746.

Một đại biểu OPEC+ đã nói rằng tổ chức này sẽ không tăng sản lượng dầu trong cuộc họp ngày mai, với lý do thặng dư nguồn cung sẽ tiếp tục trầm trọng hơn, với mức thặng dư 2 triệu thùng/ngày trong tháng Một, 3.4 triệu thùng/ngày trong tháng Hai và 3.8 triệu thùng/ngày trong tháng Ba.

Hiện tại, dầu WTI đang tăng 2.08% lên $68.32/thùng, còn dầu Brent cũng đã tìm được đường trở lại mức $70, hiện đang giao dịch quanh mức $71.54/thùng.

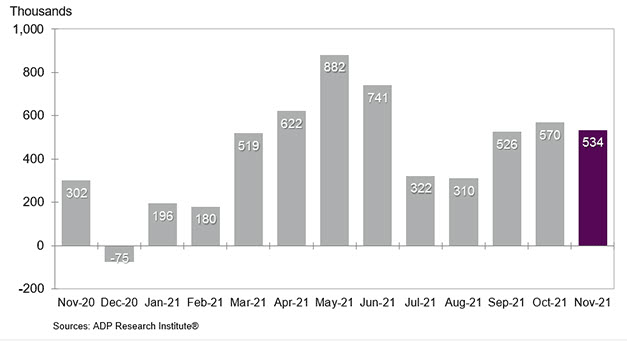

Báo cáo lao động ADP tại Mỹ ghi nhận thêm 534 nghìn việc làm trong tháng Mười Một, vượt kỳ vọng 525 nghìn. Tuy nhiên, do sức nặng của báo cáo này vẫn không thể bằng được với NFP, hoặc do thị trường đã kỳ vọng vào sự phục hồi lao động và chỉ chú trọng tới lạm phát, báo cáo ADP không gây quá nhiều biến động. Chỉ số DXY hiện đang giảm nhẹ -0.05% xuống 95.8 điểm. Hầu hết các đồng tiền đều đang tăng so với USD, đặc biệt là các đồng high-beta.

Trong khi đó, các HĐTL tại Mỹ đều đang tăng mạnh sau phiên trước không thể buồn hơn. HĐTL Dow Jones hiện tăng 0.95%. HĐTL S&P 500 tăng 1.24% và HĐTL Nasdaq tăng 1.22%. Nhìn chung, thị trường hôm nay sẽ mở cửa tăng trở lại nhờ dòng tiền bắt đáy, tuy nhiên khó có thể hồi phục lại những mất mát phiên hôm trước chỉ trong hôm nay.

Báo cáo việc làm ADP tháng Mười Một đã ghi nhận thêm 534 nghìn việc làm mới, vượt kỳ vọng 525 nghìn. Như vậy, thị trường lao động Mỹ tiếp tục khởi sắc kể từ báo cáo lao động tháng Mười, và tiếp tục đà này, Fed hoàn toàn có thể tập trung vào vấn đề lạm phát.

Thị trường sẽ tiếp tục chờ báo cáo NFP thứ Sáu tuần này để có thêm chi tiết về tình hình lao động tại Mỹ, nhưng nhìn chung, triển vọng đang rất khả quan.

Theo Reuters:

Trong tháng Mười Một, báo cáo ADP tại Mỹ ghi nhận thêm 534 nghìn việc làm mới, vượt kỳ vọng 525 nghìn.

Chỉ số DXY hiện chưa phản ứng mạnh với tin, đang tăng 0.1% trong ngày, sát nút 96 điểm.

Dữ liệu mới nhất từ Hiệp hội Ngân hàng Thế chấp vào ngày 26/11/2021 cho thấy

• Số lượng hồ sơ vay thế chấp (MBA) của Hoa Kỳ sụt giảm trầm trọng với -7.2% so với mức +1.8% tuần trước đó

• Chỉ số thị trường chỉ đạt 604.2 so với 651.3 trước đó

• Chỉ số mua hàng tăng nhẹ lên 310.7 so với 295.7 tuần trước

• Chỉ số tái cấp vốn giảm gần 400 điểm xuống còn 2,304.5

• Lãi suất thế chấp 30 năm tăng lên 3.31% so với 3.24% trước đó

Một số điều cần lưu ý trong báo cáo, đầu tiên là sự sụt giảm mạnh trong các đơn đăng ký thế chấp chủ yếu là do hoạt động tái cấp vốn sụt giảm - điều này bù đắp cho lượng mua hàng tăng trong tuần.

Điều đó xảy ra khi báo cáo cho thấy tỷ lệ thế chấp dài hạn tăng đáng kể lên trên 3.30% - mức cao nhất kể từ tháng Tư.

Bất chấp những vấn đề gần đây liên quan đến Covid-19, sự gia tăng mua hàng ít nhất cũng giúp giảm nhẹ tâm lý lo lắng vì dữ liệu cho thấy nhu cầu của người mua nhà vẫn còn.

Văn phòng y tế của bang Baden-Wuerttemberg của Đức vừa đưa ra thông báo

Ba trong số những người bị nhiễm bệnh được cho là đã trở về từ một chuyến công tác đến Nam Phi vào ngày 26-27 tháng 11, với người thứ tư là thành viên gia đình của một trong những người trở về. Tuyên bố có nội dung:

"Tất cả bốn người đều được tiêm phòng đầy đủ. Cuộc thí nghiệm do Văn phòng Y tế Bang thực hiện đã xác nhận rằng tất cả họ đều bị nhiễm biến thể mới."

Thêm rằng cả bốn người đều đang ở trong tình trạng cách ly vào lúc này.

RBI dự kiến sẽ giữ vững quan điểm trong cuộc họp vào tuần tới, theo Nhà kinh tế tại UOB Group Lee Sue Ann.

Các ý chính trong cuộc phỏng vấn:

“Các ca nhiễm COVID-19 đang giảm nhanh ở Ấn Độ, cùng với tỷ lệ tiêm chủng tăng dần, là bằng chứng chính về một môi trường có khả năng chống chịu với COVID-19. Do đó, chúng tôi tin rằng RBI có thể sẽ giữ nguyên lãi suất ở mức 4.0% từ giờ đến hết năm.”\

"Do điều kiện tốt hơn cho đến nay, chúng tôi đưa ra mức tăng lãi suất lên 25 điểm cơ bản trong quý 4 năm sau."

TD Securities dự đoán rằng dầu thô sẽ giảm từ mức đỉnh theo chu kỳ trong năm 2022

Nhu cầu dầu thô sụt giảm trong năm tới là nguyên nhân chính khiến giá dầu giảm. Tuy nhiên, nguồn cung ngoài OPEC, được dự báo sẽ tăng lên tới 3 triệu thùng/ngày, là một yếu tố rất quan trọng khác kéo giá xuống thấp hơn,

Chuyên gia kinh tế tại UOB Ho Woei Chen đánh giá rằng dữ liệu sản xuất và phi sản xuất PMI đều cao hơn kỳ vọng tháng 11. Điều này cho thấy dữ liệu kinh tế vĩ mô tháng 10 có dấu hiệu ổn định trở lại sau quý 3 yếu hơn dự kiến ”.

"Chúng tôi nhận thức được những rủi ro tiêu cực sẽ giáng xuống nền kinh tế Trung Quốc bao gồm thị trường bất động sản suy yếu, sự bùng phát virus mới (đặc biệt là với biến thể Omicron được phát hiện gần đây). Trong cả năm, chúng tôi kỳ vọng tăng trưởng GDP ở mức 7.9% vào và sau đó quay về mốc 5.7% vào năm 2022"

Danske Bank cho rằng Fed dự kiến sẽ tăng tốc độ giảm thu mua tài sản từ 15 tỷ USD lên 25 tỷ USD mỗi tháng để quá trình có thể kết thúc vào tháng Tư.

Đối với việc tăng lãi suất, họ dự báo Fed sẽ có ba đợt tăng lãi suất, bắt đầu từ tháng 6 và hai đợt còn lại sẽ diễn ra vào tháng 9 và tháng 12. Nhưng khi kết thúc QE vào tháng 4, đợt tăng lãi suất đầu tiên có thể diễn ra vào tháng 5.

Tổ chức Hợp tác và Phát triển kinh tế (OECD) đã hạ dự báo tăng trưởng GDP của Mỹ, Trung Quốc và EU trong năm 2021 và 2022. OECD cho rằng lạm phát là rủi ro chính đối với triển vọng kinh tế các nước

Các bình luận từ Chủ tịch Fed Jerome Powell hôm thứ Ba là diều hâu hơn nhiều so với dự kiến đã thúc đẩy lợi suất của Mỹ tăng vọt, nhưng vẫn chưa là gì so với đồng USD.

Các chuyên gia tại MUFG Bank cho rằng, sự thay đổi này có thể khiến đồng USD còn có thể tăng mạnh hơn nữa và việc thu hẹp QE sẽ diễn ra sớm hơn dự kiến.

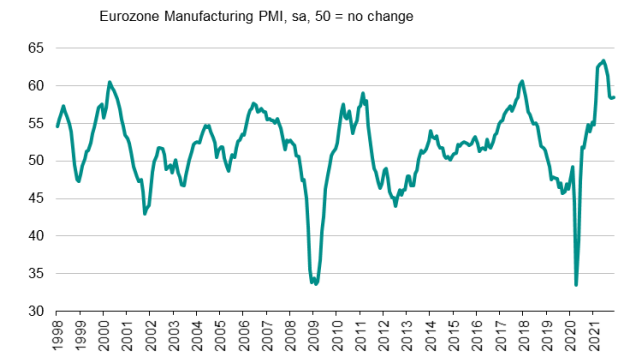

Chỉ số sản xuất PMI tháng 11 đạt 58.4 so với mức dự báo là 58.6

Một bức tranh tổng hợp trong lĩnh vực sản xuất khi có sự cải thiện ở Pháp và Ý nhưng Đức và các vùng ngoại vi khác như Tây Ban Nha, Áo và Hà Lan lại chứng kiến sự suy giảm trong tháng trước.

Nhìn chung, số liệu công bố cho thấy một sự ổn định sau khi sụt giảm kể từ đỉnh mùa hè. Tuy nhiên, những vấn đề dai dẳng do tắc nghẽn nguồn cung và áp lực chi phí gia tăng sẽ còn tạo ra nhiều rào cản đối với triển vọng kinh tế cuối năm.

Thị trường chứng khoán ở Châu Âu chứng kiến một mức tăng khiêm tốn sau những sụt giảm nhẹ trong phiên giao dịch ngày hôm qua. Các chỉ số chính đang có những khởi đầu lạc quan, cụ thể:

• Chỉ số Eurostoxx tăng nhẹ +0.7%.

• Chỉ số DAX tăng mạnh nhất với +0.9%.

• Chỉ số CAC 40 của Pháp và FTSE của Anh đều tăng +0.8%.

• Chỉ số IBEX Tây Ban Nha +0.7%.

Tâm trạng thị trường nhìn chung đang tích cực hơn khi những lo ngại về Omicron đã bắt đầu suy yếu trong thời điểm hiện tại. Hợp đồng tương lai của Mỹ cũng đang giữ mức tích cực hơn, với S&P 500 tương lai tăng 0.9%, chỉ số Nasdaq tương lai tăng 1.4% và DowJones tăng 0.5% trong ngày.

Trên thị trường trái phiếu, Lợi suất kỳ hạn 10 năm của Hoa Kỳ cũng được ảnh hưởng bởi tâm lý lạc quan của thị trường với mức tăng nhẹ 2.12%.

Trong thị trường ngoại hối, AUD hiện là đồng tiền mạnh nhất với mức tăng đạt 0.35% so với phiên hôm qua. Ở chiều ngược lại, EUR là đồng tiền yếu nhất. Chỉ số DXY tăng 0.14% lên mốc 96.024.

Vàng đã tăng mạnh vào đầu phiên hôm nay trước khi dao động quanh mức tăng 0.32% với 1780.94 USD/oz.

Dầu sau phiên sụt giảm gần 5% vào hôm qua, tỷ giá hiện tại đã hồi phục ở mức 68.5 USD/thùng tăng 2.40%.