Các tin chính:

- Lợi suất trái phiếu Mỹ giảm trong bối cảnh chờ đợi dữ liệu CPI của Mỹ.

- Quan chức ECB Villeroy tái khẳng cam kết đưa lạm phát trở lại 2% vào cuối năm 2025.

- BOJ được cho là đang cân nhắc hạ triển vọng giá cho năm tài chính 2024 xuống khoảng giữa 2%.

- Giám đốc các chi nhánh BOJ cho biết họ lo ngại về sự phân hóa trong mức tăng lương giữa các doanh nghiệp lớn và nhỏ.

- BOJ duy trì đánh giá về tình hình kinh tế của 6 trong số 9 khu vực của Nhật Bản trong báo cáo Sakura mới nhất

- Trung Quốc xác nhận Thủ tướng Lý Cường sẽ tham dự WEF tại Davos trong tháng này.

Thị trường:

- NZD dẫn đầu đà tăng, USD giảm trong ngày

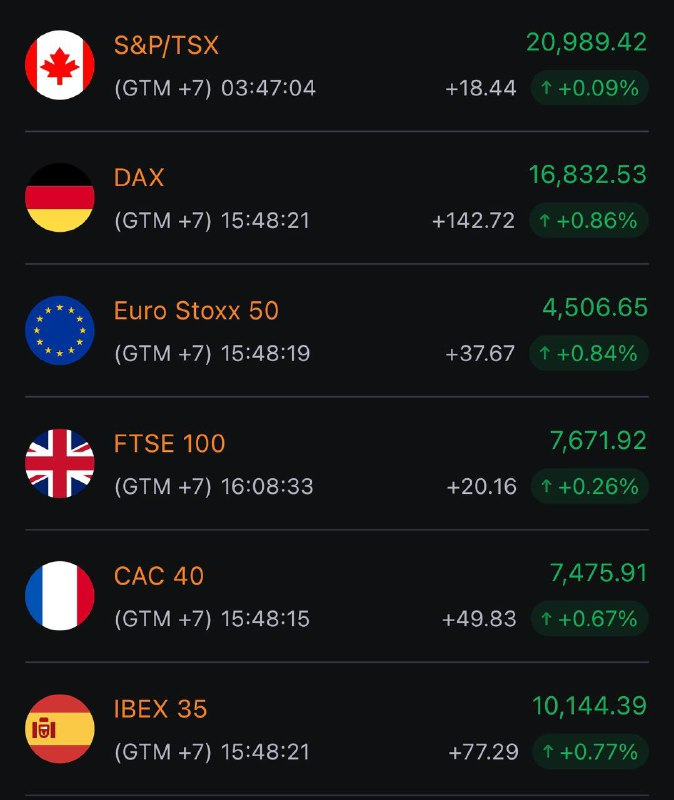

- Chứng khoán châu Âu tăng nhẹ; Hợp đồng tương lai S&P 500 tăng 0.1%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 3.6 điểm cơ bản xuống 3.994%

- Vàng tăng 0.5% lên 2,033.21 USD

- Dầu thô WTI tăng 2.0% lên 72.81 USD

- Bitcoin tăng 2.6% lên 47,198 USD

Một phiên giao dịch khá ảm đạm do thị trường đang chờ đợi sự kiện chính của tuần này, đó là dữ liệu CPI của Mỹ được công bố trong ngày.

Lợi suất trái phiếu giảm trong phiên, khiến USD yếu đi sau một vài nỗ lực tăng nhẹ. EUR/USD giảm nhẹ xuống 1.0960 nhưng hiện đã hồi phục lên 1.0980, trong khi USD/JPY duy trì quanh 145.30-50.

Các đồng tiền chính gần như "đi ngang" do thiếu dữ liệu đáng chú ý ở châu Âu và không có tin tức quan trọng nào.

Trên các thị trường khác, chứng khoán ổn định nhưng không tăng đột biến, trong khi vàng và dầu đều tăng giá. Sau khi được phê duyệt ETF hôm qua, Bitcoin không có "bùng nổ" nhưng vẫn đang củng cố mức tăng, hiện tại đứng vững trên mức $47,000.

Tất cả mọi thứ dường như đang chờ đợi dữ liệu CPI của Mỹ được công bố trong ngày hôm nay. Đây là một thị trường đang nỗ lực duy trì kỳ vọng lạm phát giảm. Vì vậy, cần những bất ngờ lớn về chỉ số CPI - đặc biệt là CPI lõi - để thực sự đánh tan kỳ vọng về kịch bản này.