Hợp đồng tương lai chỉ số CAC 40 của Pháp tăng 0.1%

Hợp đồng tương lai chỉ số FTSE của Anh không đổi

Thị trường tương lai của Mỹ đang có xu hướng giảm nhẹ, với hợp đồng tương lai S&P 500 chỉ giảm 0.1% trong ngày. Tình trạng này được miêu tả là "muted tone", nghĩa là phản ứng thị trường khá yên ắng, không có nhiều biến động lớn. Tuy nhiên, thị trường nên chú ý đến hoạt động tái cân bằng dòng tiền vào cuối tháng và quý khi các nhà đầu tư tiến hành điều chỉnh các danh mục đầu tư của mình.

Quân đội Hàn Quốc, Bộ Quốc phòng Nhật Bản và Cảnh sát biển tuyên bố:

Triều Tiên đã phóng thử tên lửa đạn đạo về phía Biển Đông

Trong khi đó, Chủ tịch nước Triều Tiên Kim Jong Un và Tổng thống Nga Putin đang có buổi hội đàm ở Vladivostok ở Nga. Trong khi Nga hiện đang muốn có thêm vũ khí để tiếp tục gây chiến thì Triều Tiên lại muốn có được công nghệ hạt nhân từ Nga.

Ngân hàng Nhật Bản (BoJ) đang mua vào một lượng lớn TPCP Nhật Bản kỳ hạn 1 năm, 1-3 năm, 5-10 năm, 25 năm trở lên. Với mức lợi suất 10 năm ở mức 0.7%. USD/JPY đang nhanh chóng phục hồi sau nhịp giảm hơn 100pip đầu tuần.

Hầu hết các nhà kinh tế cho biết BoJ sẽ dần điều chỉnh và loại bỏ việc kiểm soát YCC sau khi ngân hàng này về cơ bản đã nâng trần lợi suất JBG 10 năm lên khoảng 1% vào tháng 7 vừa qua.

Chiến lược gia trưởng tại T&D Asset Management Co, Hiroshi Namioka cho biết: “BoJ sẽ sớm điều chỉnh chính sách" và“Mọi cuộc họp chính sách đều được diễn ra trực tiếp kể từ khi Ueda nắm quyền”.

Theo Bloomberg, các hợp đồng hoán đổi lãi suất qua đêm (OIS) tính đến thứ Ba tuần này đều cho thấy BoJ sẽ dần loại bỏ chính sách lãi suất âm từ tháng 1/2024. Sau cuộc họp tháng 7, thị trường đã kỳ vọng chính sách này sẽ chấm dứt vào tháng 9/2024.

Trong khi đó, Tờ Nikkei cũng cho hay chính sách lãi suất âm sẽ được chấm dứt sớm nhất là vào tháng 1/2024:

BoJ nhận thấy việc loại bỏ chính sách này vào tháng 12/2023 có phần quá sớm. Cuộc họp dự kiến diễn ra 18-19 tháng 12 có thể sẽ trùng với cuộc thảo luận về những thay đổi đối với mã số thuế.

Nên cần ít nhất vào vào đầu năm 2024, lúc này BoJ cũng sẽ cập nhật các dự báo về triển vọng kinh tế và giá cả cho năm tài chính 2023 đến năm tài chính 2025, đồng thời cung cấp các bằng chứng lý giải cho việc thay đổi chính sách. Sau đó chờ đến tháng 4/2024, BoJ sẽ đánh giá kết quả thực tế của cuộc đàm phán lương mùa xuân.

Chứng khoán quay đầu giảm mạnh trong đêm trong bối cảnh nhóm cổ phiếu công nghệ lao dốc (-1.81%) - dẫn đầu đà giảm trong các lĩnh vực. Đáng chú ý, cổ phiếu Apple sụt hơn 3% sau sự kiện ra mắt Iphone 15 và Apple Watch Series 9. Trong khi đó, cổ phiếu Oracle ghi nhận phiên giao dịch tồi tệ nhất kể từ năm 2002 khi đóng cửa giảm 13.5% trước báo cáo doanh số bán hàng Q2 và dự báo doanh thu Q3 gây thất vọng. Thị trường hiện đang hướng sự tập trung sang báo cáo CPI tháng 8 tại Hoa Kỳ được công bố tối nay để có thêm manh mối về hướng đi tiếp theo của Fed, trong khi kỳ vọng chung vẫn là giữ nguyên lãi suất trong tháng 9 với xác suất là 93%, theo CME. Kết phiên, Chỉ số Nasdaq dẫn đầu đà giảm với gần 150 điểm, chỉ số Dow Jones đóng cửa đi ngang.

Dow Jones -0.05%

S&P 500 -0.57%

Nasdaq -1.04%

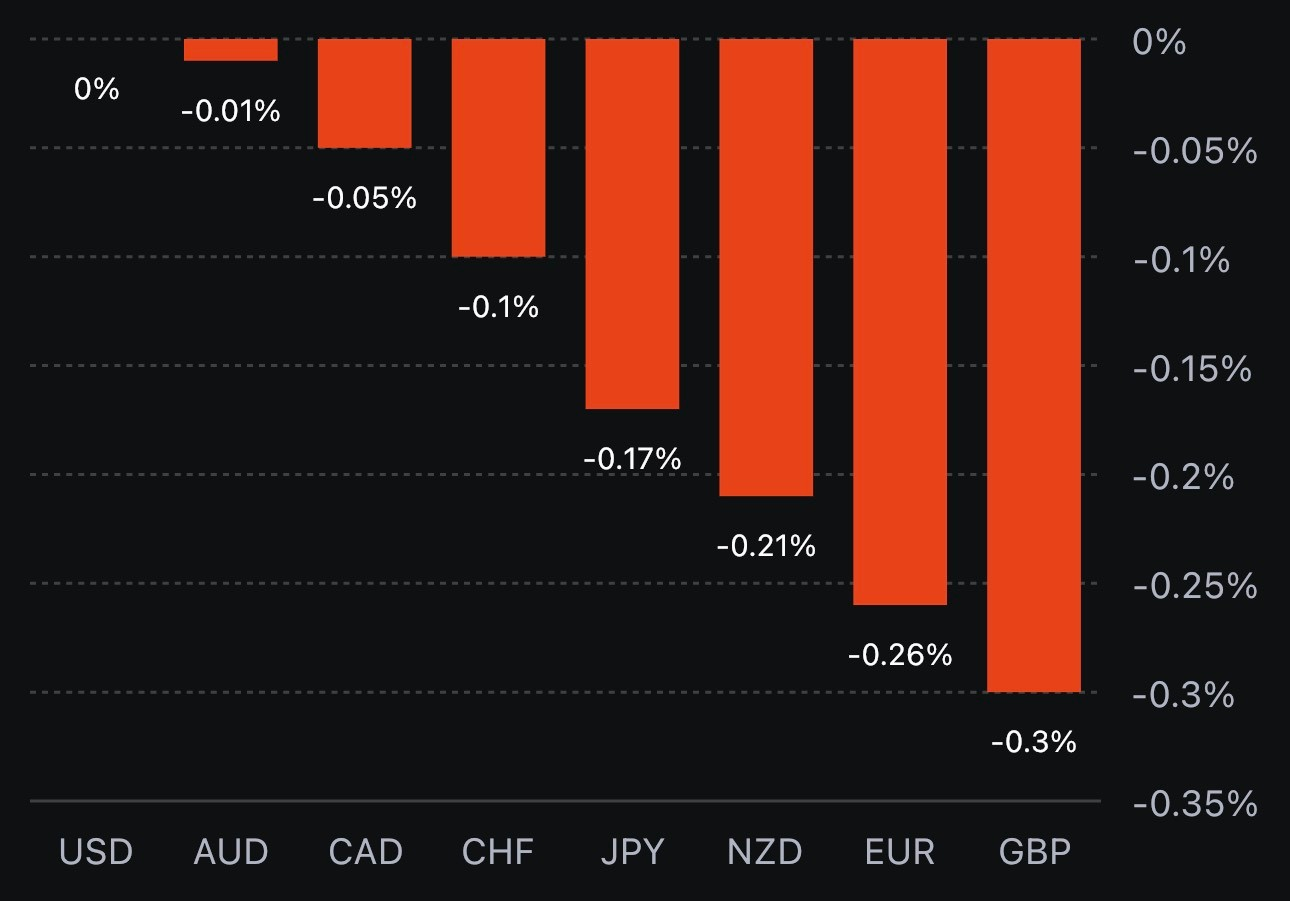

Trên thị trường FX, USD quay đầu giảm từ đầu phiên Mỹ, sau khi nhanh chóng phục hồi và tăng tích cực trước pha trượt giá khoảng 20 pip đầu phiên Á. Đà giảm tiếp tục được kéo dài khi EUR tăng vọt (hơn 35pip) trong đêm do nguồn tin rò rỉ từ Reuters cho biết ECB dự kiến sẽ có một đợt tăng lãi suất ôn hòa trong thời gian tới do dự báo lạm phát được nâng lên trên 3% so với mức 3% được công bố trong tháng 6. Chốt phiên, USD quay trở lại mức giá mở cửa trong ngày. JPY dẫn đầu đà giảm trong số các tiền tệ chính, theo sau là NZD. Trong khi đó, CAD mạnh nhất trong nhóm G7, được hỗ trợ nhờ giá dầu tăng mạnh và USD giảm sâu trong đêm.

Chỉ số DXY +0.02%

EURUSD +0.06%

GBPUSD -0.13%

AUDUSD -0.07%

NZDUSD -0.26%

USDJPY +0.33%

USDCHF +0.06%

USDCAD -0.16%

Lợi suất dài hạn quay đầu giảm mạnh trong phiên Mỹ đã hỗ trợ vàng thu hẹp mức giảm sâu hơn $17 từ cuối phiên Á xuống đáy ngày tại $1908/oz. Kết phiên, vàng giảm $9.83/oz xuống $1911.68/oz. Trên thị trường trái phiếu, lợi suất 2 năm đóng cửa tăng 3.1bp lên 5.024%, trong khi lợi suất 30 năm giảm 2.3bp xuống 4.353%. Dầu thô tiếp tục có một phiên giao dịch tích cực khi tăng vọt lên $89.37/thùng trong đêm - chạm mức cao nhất kể từ giữa tháng 10/2022 đến nay khi OPEC giữ nguyên dự báo tăng trưởng nhu cầu mạnh mẽ trong năm nay và năm tới. Chốt phiên, dầu WTI tăng $1.55 lên $88.84/thùng. Bitcoin giảm trở lại xuống 25.8K sau khi thiết lập hai pha phục hồi mạnh mẽ vào giữa phiên Á và giữa phiên Mỹ để trở lại lên gần mốc 26.6K.

Ba nguyên nhân chính sẽ tạm thời làm chậm tốc độ tăng trưởng:

Nối lại việc thanh toán các khoản vay sinh viên

Chính phủ liên bang có nhiều khả năng sẽ tạm thời đóng cửa

Cuộc đình công của UAW

Tổng hợp lại, Goldman Sachs dự đoán tốc độ tăng trưởng GDP giảm từ mức +3.1% trong Q3/2023 xuống +1.3% Q4/2023 (kỳ vọng chung lần lượt là +2.9% và +0.6%). Mặc dù tăng trưởng sẽ chậm lại trong ngắn hạn nhưng sẽ sớm phục hồi trở lại lên +1.9% trong Q1/2024 (kỳ vọng chung: +0.1%) khi áp lực từ những rào cản này giảm bớt và tăng trưởng về thu nhập tăng tốc trở lại nhờ lượng việc làm gia tăng vững chắc sẽ hỗ trợ mức tiền lương thực tế.

Chỉ số sản xuất: +4 điểm (trước đó: +12 điểm) - cả hai ngành sản xuất và dịch vụ đều ghi nhận triển vọng ảm đạm

Chỉ số dịch vụ: +23 điểm (trước đó: +32 điểm) - tâm lý kinh doanh ngành dịch vụ có tháng sụt giảm mạnh nhất kể từ năm 2020

Nhận định từ Reuters:

Các doanh nghiệp Nhật Bản phàn nàn về chi phí nguyên vật liệu đầu vào tăng cao cũng như nhu cầu suy yếu trong và ngoài nước.

Chiến tranh tại Ukraine và căng thẳng Mỹ - Trung gia tăng cũng được coi là rào cản gây áp lực lên sản xuất và dịch vụ. Một giám đốc sản xuất máy móc viết trong cuộc khảo sát: “Điều kiện kinh doanh của chúng tôi không tốt lắm do những bất ổn xung quanh nền kinh tế toàn cầu như rủi ro địa chính trị xuất phát từ cuộc chiến kéo dài ở Ukraine và căng thẳng gia tăng giữa xung đột Mỹ-Trung”.

Một nhà quản lý nhà sản xuất hóa chất giấu tên cho biết: “Nhu cầu từ thị trường trong nước và nước ngoài đều suy yếu, đặc biệt là ở Trung Quốc”.

Đêm qua, EURUSD đã tăng vọt hơn 35pip khi rỏ rỉ thông tin ECB sẽ có một đợt tăng lãi suất ôn hòa do NHTW này sẽ nâng dự báo lạm phát lên trên 3% so với mức 3% trong dự báo tháng 6. Cụ thể, nguồn tin cho biết:

Các dự báo hàng quý của ECB, dự kiến được trình lên Hội đồng chính sách vào thứ Tư, sẽ được nâng lên trên mức 3% vào năm 2024 - làm đảo lộn kỳ vọng về một mức cắt giảm nhỏ trong năm tới. Dự báo lạm phát cao hơn nhiều so với mục tiêu 2% của ECB và sẽ cao hơn dự báo 3% vào tháng 6. Đồng thời cũng cao hơn dự báo 2.7% theo cuộc khảo sát ý kiến của các nhà kinh tế Reuters.

Các đề xuất chính sách và quyết định lãi suất được cho là vẫn chưa được đề ra. Tuy nhiên, việc ECB nâng dự báo lạm phát năm 2024 càng củng cố thêm khả năng thắt chặt hơn nữa vì đã có thêm bằng chứng xác nhận lo ngại rằng công cuộc giảm lạm phát có thể khó khăn hơn kỳ vọng.

ECB cũng sẽ hạ dự báo tăng trưởng kinh tế trong năm nay và năm 2024, gần như phù hợp với kỳ vọng của thị trường.

Quyết định chính sách của ECB sẽ được công bố vào thứ Năm, ngày 14 tháng 9 năm 2023 lúc:

12:15 GMT hay 19:15 theo giờ Việt Nam

08h15 theo giờ Miền Đông Hoa Kỳ.

Cuộc họp báo của Chủ tịch Ngân hàng Trung ương Châu Âu Lagarde sẽ bắt đầu nửa giờ sau đó.

Trong một cuộc phỏng vấn với CNBC, David Rubenstein - Giám đốc điều hành và đồng sáng lập của Carlyle Group, một công ty dịch vụ tài chính, quản lý tài sản và cổ phần tư nhân có trụ sở tại Hoa Kỳ cho biết:

FOMC sẽ thực hiện thêm một đợt tăng lãi suất trong năm nay

FOMC sẽ khó lòng đạt mục tiêu lạm phát 2%

Kinh tế Mỹ nhiều khả năng sẽ không rơi vào suy thoái

Trong khi nền kinh tế Trung Quốc cũng được cho là sẽ tránh được suy thoái

Được biết, Chủ tịch Fed Powell cũng từng là một nhân sự của Carlyle Group.

Chính phủ Hoa Kỳ được cho là đang tìm cách bán gần $13 tỷ trái phiếu thế chấp - được tích l sau sự sụp đổ của Ngân hàng Thung lũng Silicon và Signature Bank vào đầu năm nay.

Trong một cuộc phỏng vấn với Bloomberg TV, CIO của JPMorgan Asset Management, Bob Michele nhận định Fed sẵn sàng gây tổn hại cho nền kinh tế bằng cách ưu tiên lạm phát hơn tăng trưởng:

Fed đang cố tiết lộ với thị trường rằng họ sẽ ưu tiên xử lý lạm phát hơn là tăng trưởng kinh tế, giống như cách mà ECB đang làm

Kỳ vọng Fed sẽ cắt giảm lãi suất vào cuối năm nay:

Nếu Fed đủ kiên nhẫn và không sẵn sàng cắt giảm lãi suất để xử lý lạm phát, kèm theo đó là các dữ liệu kinh tế nóng hơn dự kiến, thì Fed sẽ bắt đầu tăng lãi suất trở lại sau một khoảng thời gian tạm dừng

Fed sẽ định hướng thị trường rằng họ sẽ giữ lãi suất ở mức cao hơn trong thời gian dài hơn cho đến khi lạm phát đạt mục tiêu. Nhưng nhìn chung với mức độ hạ nhiệt kinh tế cho đến thời điểm hiện tại, Hoa Kỳ vẫn sẽ phải đối mặt với tình trạng suy thoái vào khoảng cuối năm - đây cũng chính là lúc Fed tiến hành cắt giảm lãi suất.

Nguồn tin từ Reuters cập nhật các dự báo của Société Générale đối với triển vọng của chỉ số S&P 500.

SocGen (SSG) đã nâng dự báo S&P 500 vào cuối năm 2023 từ 4,300 lên 4,750 điểm.

Nguy cơ suy thoái sẽ bị "loại bỏ/bỏ ngỏ" trong những tháng tới

"... Chúng tôi vẫn lạc quan với tình hình kinh tế trong thời gian tới."

Các khoản đầu tư nhờ sức hút của công nghệ AI sẽ hỗ trợ cho S&P. Đồng thời thị trường Hoa Kỳ cũng hấp dẫn hơn so với các thị trường chứng khoán khác do "tình trạng lạm phát đình trệ ở châu Âu và suy thoái giảm phát ở Trung Quốc".

Tuy nhiên, SSG vẫn cho rằng Mỹ sẽ sớm đối mặt với khả năng suy thoái kinh tế ngay cả khi rủi ro này hiện đang bị trì hoãn

S&P 500 sẽ đạt 3,800 điểm vào Q2/2024 do sự sụt giảm trong chi tiêu tiêu dùng tại Mỹ và trở lại 4,750 điểm vào Q4/2024.

Tuy nhiên, nếu lợi suất TPCP Hoa Kỳ 10 năm đạt từ trên 5% sẽ đẩy S&P 500 trở lại mức 4,000 điểm

Hợp đồng tương lai S&P 500 giảm 18 điểm, tương đương 0.4%.

Cổ phiếu của Oracle giảm 9.7% trên thị trường trước khi Công ty này báo cáo doanh thu 12.45 tỷ USD, thấp hơn mức dự báo 12.47 tỷ USD của các nhà phân tích.

Giá dầu thô WTI chạm đỉnh kể từ tháng 11 ở mức 88.45 USD.

IEA đã thu hút sự chú ý trong ngày hôm nay khi viết rằng nhu cầu về khí đốt tự nhiên, dầu và than đá sẽ đạt đỉnh trước năm 2030. Điều đó sớm hơn dự đoán một năm trước do các công nghệ tái tạo mới và những thay đổi trong công nghệ.

Lãnh đạo IEA Faith Birol cho biết: “Trong 10 năm qua, Trung Quốc chiếm khoảng 1/3 mức tăng trưởng nhu cầu khí đốt tự nhiên trên toàn cầu và 2/3 mức tăng trưởng nhu cầu dầu mỏ”. “Năng lượng mặt trời, gió và hạt nhân sẽ làm cạn kiệt tiềm năng phát triển của than ở Trung Quốc.”

Ít có khả năng báo cáo này sẽ gây ảnh hưởng nào đến giá dầu gần đây, vốn đang thiếu hụt khoảng 2 triệu thùng mỗi ngày trên thị trường.

Cuộc đấu thầu trái phiếu kỳ hạn 10 năm của Hoa Kỳ là điểm nổi bật trên lịch kinh tế hiện nay. Hiện tại, lợi suất TPCP đang giảm 0.4 bps xuống 4.28%.

Fed đang trong khoảng thời gian blackout và quyết định của ECB được công bố vào thứ Năm đang thu hút sự chú ý của thị trường. Dầu vừa tăng 1 USD và thị trường trái phiếu có thể sẽ biến động.

Trên khung ngày, AUD/USD dường như bị kẹt trong phạm vi giữa hỗ trợ 0.6370 và kháng cự 0.6500. Đà phục hồi gần đây không thành công do phe bán ồ ạt tham gia vào khu vực này, đẩy giá giảm xuống. Chỉ khi phá vỡ lên trên đường MA, đợt tăng giá tới kháng cự 0.65 mới có thể xuất hiện.

AUDUSD 4 giờ

Trên khung 4 giờ, giá đã phân kì với MACD. Mục tiêu của đợt thoái lui là ngưỡng 0.66 nhưng nếu dữ liệu của Hoa Kỳ mạnh hơn nhiều so với dự kiến thì cặp tiền này sẽ tiếp tục giảm và tạo ra các mức đáy mới thấp hơn.

Trên khung 1 giờ, xuất hiện các khu vực giá có thể xuất hiện các phản ứng. Việc vượt qua ngưỡng kháng cự quanh 0.6440 sẽ khiến lực mua đổ xô vào để nhắm đến ngưỡng kháng cự 0.6500.

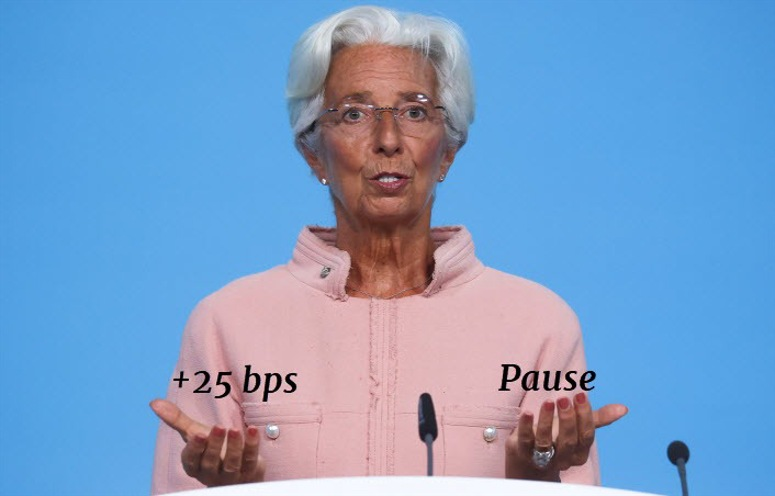

Đây là một quyết định khó khăn nhưng quan trọng là nếu ECB không chắc chắn rằng họ đã thực hiện đủ việc tăng lãi suất, thì tuần này có lẽ là cơ hội cuối cùng để họ thực sự thực hiện thêm một lần nữa. Nếu lựa chọn bỏ qua, cơ hội này sẽ vụt mất.

Với nền kinh tế khu vực đồng euro đang phải đối mặt với rủi ro suy thoái gia tăng và các điều kiện tín dụng đang bị thắt chặt, việc đặt ra câu hỏi xung quanh hành động tiếp tục tăng lãi suất sẽ không dễ dàng chút nào.

Điều gì có thể xảy ra nếu ECB chọn dừng tăng lãi suất?

Đầu tiên chúng ta hãy nhìn vào định giá thị trường. Với tình hình hiện tại, khả năng tăng lãi suất 25 bps hiện ở mức quanh 41%. Nếu ECB không thực hiện tăng lãi suất, đây sẽ là tác động tiêu cực với đồng euro và lợi suất trái phiếu khu vực khi nhà đầu tư tái định giá.

Tiếp theo là tìm kiếm manh mối trong thông điệp của ECB, đặc biệt là định hướng tương lai. Trường hợp tốt nhất, họ có thể nói rằng họ sẽ không loại trừ bất kỳ đợt tăng lãi suất nào. Nhưng về bản chất, họ có thể phải tiếp tục ám chỉ đến việc phụ thuộc vào dữ liệu. Nếu đúng như vậy, phát biểu này có thể thiếu tính thuyết phục do tương tự những gì đã có trong tháng bảy.

Cùng với đó, nếu dữ liệu kinh tế tiếp tục gây thất vọng và bất ngờ giảm, nó sẽ không đem lại ích lợi gì cho nhà hoạch định chính sách. Trong bối cảnh rủi ro suy thoái kinh tế ngày càng tăng và nền kinh tế Đức đặc biệt yếu, việc ECB chỉ tập trung vào giải quyết lạm phát là không phù hợp

Trong trường hợp này, mọi dữ liệu xấu được công bố sẽ chỉ minh chứng cho thị trường và quan điểm rằng ECB đã lỡ mất cơ hội.

Nói một cách đơn giản hơn, nếu ECB không tăng lãi suất trong tuần này, thì việc tạm dừng hawkish sẽ đặc biệt khó khăn đối với họ.