Hợp đồng tương lai chỉ số CAC 40 của Pháp tăng 0.1%

Hợp đồng tương lai chỉ số FTSE của Anh không đổi

Thị trường tương lai của Mỹ đang có xu hướng giảm nhẹ, với hợp đồng tương lai S&P 500 chỉ giảm 0.1% trong ngày. Tình trạng này được miêu tả là "muted tone", nghĩa là phản ứng thị trường khá yên ắng, không có nhiều biến động lớn. Tuy nhiên, thị trường nên chú ý đến hoạt động tái cân bằng dòng tiền vào cuối tháng và quý khi các nhà đầu tư tiến hành điều chỉnh các danh mục đầu tư của mình.

Chủ tịch Fed Chicago Austan Goolsbee đã bày tỏ sự lạc quan trong một cuộc phỏng vấn trên "Face the Nation" của CBS:

"Nếu họ không làm điều đó, hậu quả đối với hệ thống tài chính và toàn bộ nền kinh tế sẽ vô cùng tiêu cực"

Ngoài ra, Goolsbee cũng không đề cập đến việc liệu ông có ủng hộ việc tăng lãi suất tại cuộc họp của Ủy ban Thị trường Mở Liên bang (FOMC) vào ngày 13-14/6 tới hay không. Ông cho biết mình vẫn chưa cảm nhận được tác động đầy đủ từ việc Fed tăng lãi suất do độ trễ chính sách:

“Tôi đang cố gắng không đưa ra nhận định nào trong khi còn vài tuần nữa mới diễn ra cuộc họp chính sách"

"Chúng ta sẽ nhận được rất nhiều dữ liệu quan trọng từ bây giờ đến lúc đó"

Theo báo cáo PCE tháng 4 trước đó, lãi suất tăng cao hơn vẫn chưa tác động mạnh mẽ đến người tiêu dùng hoặc đưa lạm phát trở lại mức mục tiêu. Lạm phát +4.4% so với cùng kỳ năm ngoái, tăng tốc từ mức +4.2% trước đó trong khi chi tiêu cá nhân tăng +0.8%.

Trước đó, Goldman Sachs đã kêu gọi tạm dừng trước sự căng thẳng của khu vực ngân hàng trong tháng 3, nhưng sau đó lãi suất tiếp tục tăng lên đã khiến họ hoang mang hơn về về cuộc họp chính sách tháng 6:

"Mặc dù chúng tôi tiếp tục kỳ vọng Fed sẽ tạm dừng vào tháng 6, nhưng dữ liệu lạm phát và chi tiêu của người tiêu dùng mạnh hơn dự kiến, cùng với nhiều quan điểm trái chiều từ các quan chức FOMC về lộ trình chính sách phù hợp đã khiến lập trường của chúng tôi bị lung lay".

Thị trường đang định giá 70% cơ hội tăng lãi suất vào tháng 6 và 100% cơ hội lãi suất tăng vào tháng 6 hoặc tháng 7.

IMF đã đưa ra đánh giá mới nhất về nền kinh tế Mỹ với tăng trưởng chậm lại và lạm phát đang dần quay trở lại mục tiêu.

Lạm phát PCE đạt 3.8% vào năm 2023 và 2.6% vào năm 2024

Tỷ lệ thất nghiệp đạt 3.8% vào năm 2023 và 4.4% vào năm 2024

Lãi suất điều hành của Fed vào cuối năm 2024 là 4.9%

IMF cho biết nền kinh tế Mỹ năm 2022 đã thể hiện khả năng phục hồi trước những thay đổi về chính sách tài khóa và tiền tệ, với nhu cầu của người tiêu dùng tăng lên nhờ việc sử dụng các khoản tiết kiệm bị dồn nén và tăng trưởng thu nhập khả dụng thực tế ổn định. Đáng chú ý là tỷ lệ tham gia lực lượng lao động tăng lên, tỷ lệ thất nghiệp giảm xuống mức đáy trong lịch sử và tiền lương thực tế vượt quá lạm phát kể từ giữa năm 2022. Dự báo tăng trưởng 1,.% cho năm 2024, mặc dù tỷ lệ thất nghiệp dự kiến tăng nhẹ lên khoảng 4.5%.

Giảm nghèo đáng kể đã được ghi nhận vào năm 2021 nhờ việc tăng lương cho người lao động có thu nhập thấp, tăng trưởng việc làm và các khoản viện trợ của chính phủ liên quan đến đại dịch. Tuy nhiên, tình hình đã bị đảo ngược vào năm 2022 khi trợ cấp đại dịch hết hạn và tăng trưởng tiền lương thực tế chậm lại đối với những người lao động có thu nhập thấp. Nhu cầu tăng mạnh và tình hình thị trường lao động đã góp phần thúc đẩy lạm phát dai dẳng, với lạm phát hàng hóa ổn định và dự kiến sẽ giảm tốc độ tăng giá trú ẩn. Mặc dù dự kiến sẽ giảm vào năm 2023, nhưng lạm phát sẽ vẫn cao hơn mục tiêu 2% của Cục Dự trữ Liên bang cho đến năm 2024. Để kiềm chế lạm phát, cần tăng cường chính sách tiền tệ thắt chặt, với lãi suất được kỳ vọng nằm trong phạm vi từ 5.25-5.5% cho đến cuối năm 2024. IMF cho biết điều quan trọng đối với Fed hiện nay là mình bạch trong việc đánh giá chính sách lãi suất và duy trì lãi suất ở cao trong một khoảng thời gian dài.

Nga đang nghiêng về việc giữ nguyên khối lượng sản xuất dầu trước thềm cuộc họp chính sách của OPEC+ vào ngày 4/6 vì Moscow hài lòng với giá cả và sản lượng hiện tại.

Tổng thống Nga Vladimir Putin cho biết hôm thứ Tư rằng giá năng lượng đang tiến gần đến mức "hợp lý về mặt kinh tế". Phó Thủ tướng Alexander Novak, cho biết hôm thứ Năm rằng ông không mong đợi động thái mới từ OPEC+.

Chứng khoán châu Âu tăng nhẹ; Hợp đồng tương lai S&P 500 tăng 0.2%

Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ giảm 2.6 điểm cơ bản xuống 3.788%

Vàng tăng 0.6% lên 1,952.39 USD

Dầu thô WTI tăng 0.9% lên 72.48 USD

Bitcoin giảm 0.1% xuống còn 26,450 USD

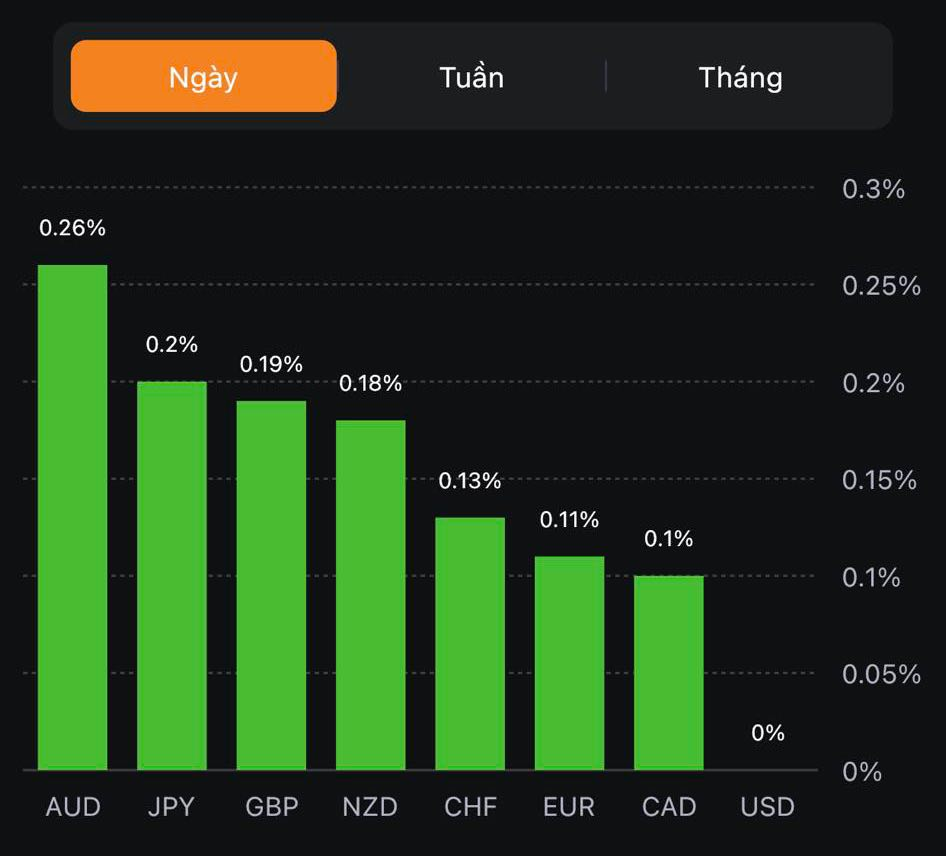

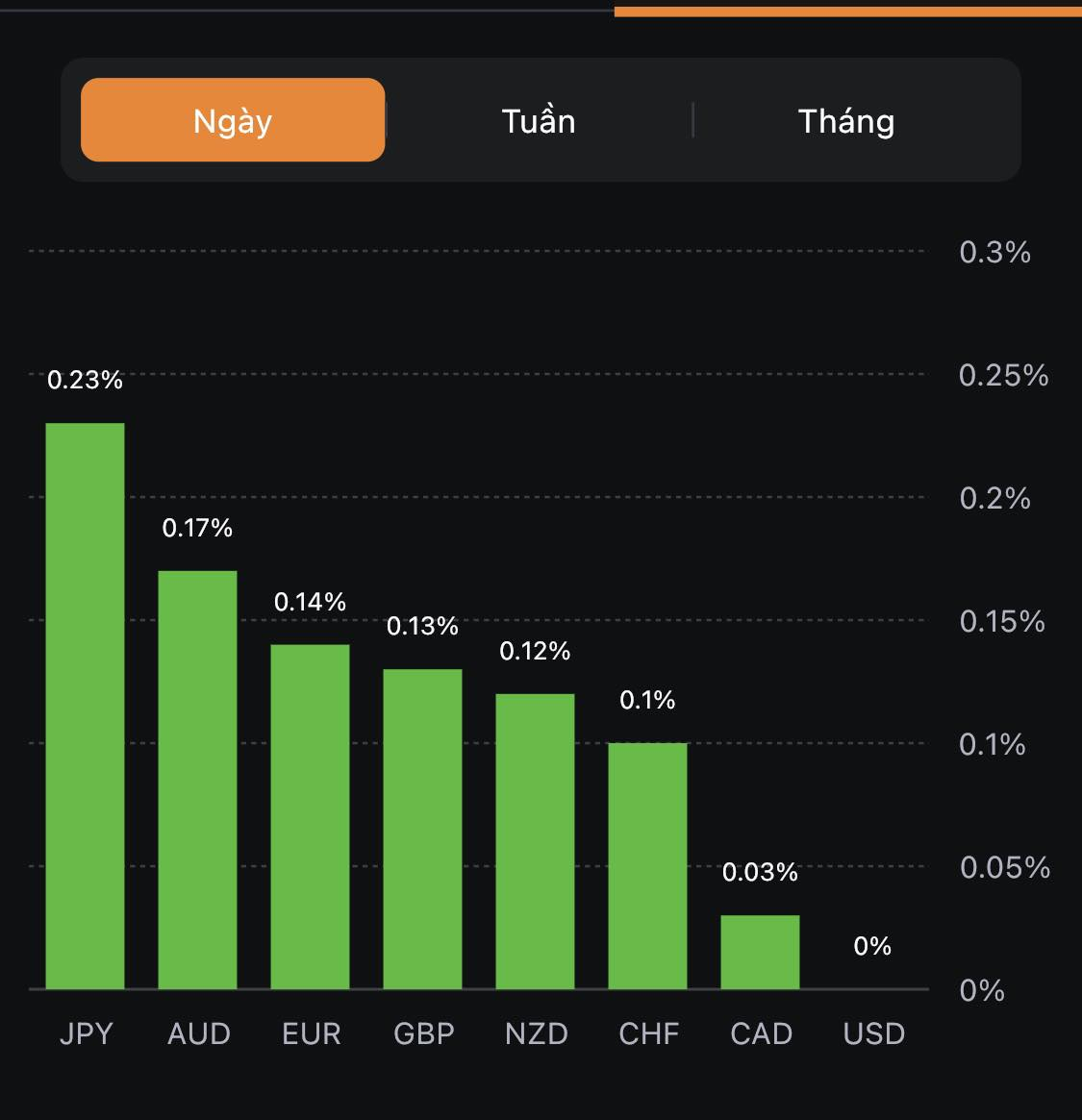

Đồng đô la giảm trong giao dịch buổi sáng ở châu Âu và trong suốt phiên, đồng bảng Anh là đồng được hưởng lợi nhiều nhất. GBP/USD tăng 0.5% lên 1.2380 trong khi AUD/USD tăng 0.5% lên 0.6538 sau khi kiểm tra mức 0.6500 trước đó trong ngày.

Bên cạnh đó, USD/JPY giảm nhẹ xuống 139.75 với lợi suất trái phiếu giảm cũng gây ra lực cản đối với cặp tiền này.

Theo báo cáo mới đây của S&P Global, sản lượng dầu trong cát của Canada vào năm 2030 có thể sẽ đạt 3.7 triệu thùng/ngày, con số này đã tăng thêm 140,000 thùng/ngày so với triển vọng năm ngoái.

“Cát dầu của Canada đã bước vào một 'kỷ nguyên tối ưu hóa', việc chuyển hướng khai thác sang các khu vực có tiềm năng cao, cùng với sự phát triển hiện tại là yếu tố đóng góp đáng kể nhất cho sự tăng lên của sản lượng”, đại diện S&P Global cho biết.

Nhà kinh tế trưởng Philip Lane của Ngân hàng Trung ương châu Âu (ECB) đã nhận xét vào thứ Sáu rằng lạm phát lương thực dự kiến sẽ "đảo ngược" vào cuối năm nay.

Tại một cuộc thảo luận nhóm được tổ chức tại Hội nghị Kinh tế Dubrovnik lần thứ 29, Lane đã tái khẳng định rằng lạm phát chung sẽ "trở lại mục tiêu một cách kịp thời", đồng thời bổ sung rằng tăng trưởng kinh tế vào năm 2023 sẽ bị giảm bớt.

Trong khi đó, nói về tiền lương, nhà hoạch định chính sách của ECB cho biết "việc điều chỉnh tăng trưởng tiền lương thực tế phải là một quá trình dần dần."

Đó là một sự phục hồi đáng hoan nghênh đối với chứng khoán Pháp, đặc biệt là sau khi nhận được hỗ trợ từ đường trung bình động 100 ngày và đường hỗ trợ chính (như hình bên dưới). Nhưng vẫn không làm mất đi việc đây là một tuần khó khăn đối với các chỉ số châu Âu nói chung, khi gặp phải một đợt giảm đáng chú ý sau khi tăng mạnh kể từ hồi tháng Ba.

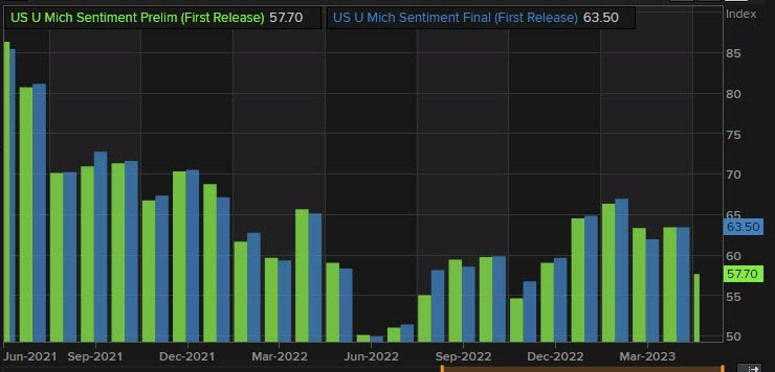

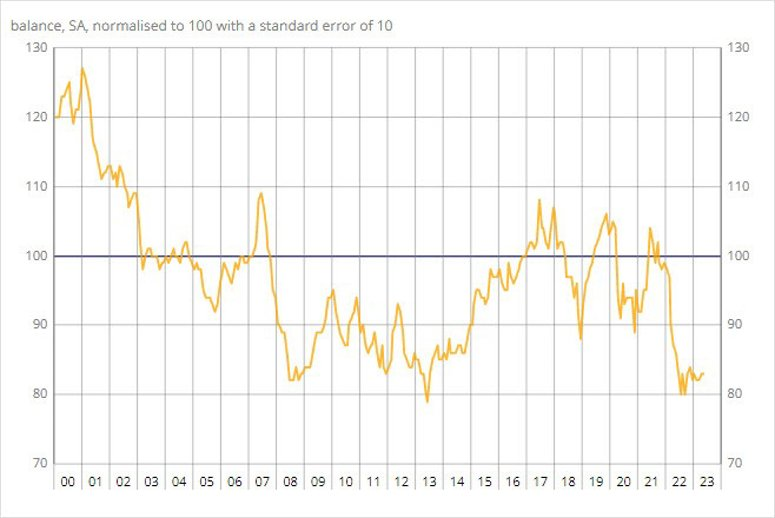

Tinh thần người tiêu dùng Pháp giữ ổn định trong tháng 5 nhưng vẫn thấp hơn nhiều so với mức trung bình dài hạn là 100. Điều đó tiếp tục làm nổi bật mối lo ngại về nền kinh tế, ít nhất là trong các hộ gia đình.

GBP/USD đã cho thấy động thái phục hồi về mức 1.2350 sau khi xây dựng cơ sở quanh mức 1.2320. GBP phục hồi khi USD và lợi suất TPCP Hoa Kỳ cùng giảm. Trọng tâm trước mắt vẫn là dữ liệu Doanh số bán lẻ của Vương quốc Anh.

6/24 (25%) nhà kinh tế kỳ vọng BOJ sẽ chấm dứt kiểm soát đường cong lợi suất (YCC) trong năm nay

24/11 các nhà kinh tế kỳ vọng BOJ sẽ kết thúc YCC vào năm 2024

5/24 nhà kinh tế kỳ vọng BOJ sẽ kết thúc YCC vào năm 2025 hoặc muộn hơn

2/24 nhà kinh tế kỳ vọng BOJ sẽ không kết thúc YCC

20/24 nhà kinh tế kỳ vọng BOJ sẽ bắt đầu thu hẹp quy mô chính sách cực kỳ nới lỏng vào tháng 7 trong khi số còn lại nhà kinh tế kỳ vọng BOJ sẽ làm như vậy sớm hơn vào tháng 6

Cuộc thăm dò trước đó vào tháng 4 cho thấy 56% các nhà kinh tế kỳ vọng BOJ sẽ chấm dứt chính sách kiểm soát đường cong lợi suất trong năm nay. Con số đó hiện chỉ còn 25%.-1

Bên cạnh đó, có vẻ như tháng 7 là lúc các nhà kinh tế vạch ra cơ hội cuối cùng để BOJ thực hiện bất kỳ điều chỉnh chính sách lớn nào. Sau đó, suy thoái toàn cầu có thể khiến Ngân hàng Trung ương Nhật Bản gặp khó khăn hơn trong việc đưa ra bất kỳ thay đổi nào.

Đối với việc sửa đổi kiểm soát đường cong lợi suất, 57% các nhà kinh tế dự đoán việc mở rộng phạm vi dung sai hiện tại đối với mục tiêu lợi suất 10 năm trong khi 43% mong đợi BOJ thay đổi mục tiêu kiểm soát thành lợi suất trái phiếu ngắn hạn hơn.