Chứng khoán tăng phiên thứ 02 liên tiếp khi thị trường bày tỏ nhiều sự lạc quan hơn với cuộc chiến trần nợ tại Hoa Kỳ. Lãnh đạo Hạ viện Mỹ McCarthy tái khẳng định một thỏa thuận chung sẽ đạt được trước cuộc bỏ phiếu của Hạ viện vào tuần tới. Tuy nhiên, tâm lý các nhà đầu tư phần nào bị xói mòn khi chủ tịch Fed Dallas Logan nhận định các dữ liệu gần nhất vẫn chưa ủng hộ Fed dừng tăng lãi suất. Kết phiên, chỉ số S&P 500 và Nasdaq chạm mức đỉnh kể từ cuối tháng 8 năm 2022 đến nay:

- Dow Jones +0.34%

- S&P 500 +0.94%

- Nasdaq +1.51%

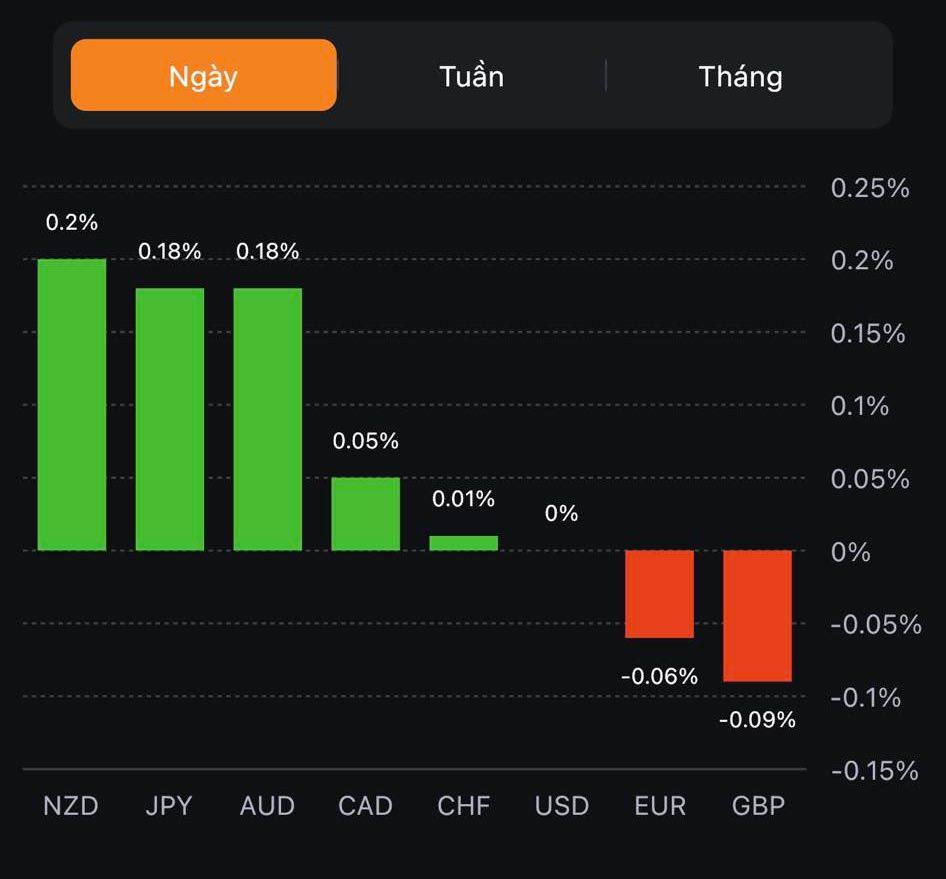

Trên thị trường FX, phát biểu của chủ tịch Fed Dallas Logan và các dữ liệu thấp hơn dự kiến trong phiên Mỹ đã hỗ trợ USD đóng cửa mạnh nhất trong số các đồng tiền chính: Số đơn xin trợ cấp thất nghiệp tuần này giảm xuống còn 242K so với dự báo 254K, Chỉ số sản xuất Philly tháng 5 -10.4 trước ước tính -19 điểm. NZD phục hồi mạnh mẽ trong đêm sau pha trượt giá đầu phiên Mỹ. USD tăng và báo cáo việc làm gây thất vọng trong tháng 4 tại Úc đã tạo áp lực kéo AUD trở lại vùng đáy tháng 5. Tỷ lệ thất nghiệp tăng lên 3.7% (trước đó là 3.5%) với lượng việc làm mới -4.3K so với dự báo +25K đã củng cố khả năng RBA tạm dừng tăng lãi suất trong tháng 6. JPY tiếp tục là đồng tiền yếu nhất trong nhóm G7. Đáng chú ý, cặp USDJPY trong ngày giao dịch thứ Năm đã thiết lập đỉnh mới từ đầu tháng 12 năm ngoái đến nay.

- Chỉ số DXY +0.64%

- EURUSD% -0.63%

- GBPUSD -0.62%

- AUDUSD -0.55%

- NZDUSD -0.36%

- USDJPY +0.73%

- USDCHF +0.73%

- USDCAD +0.35%

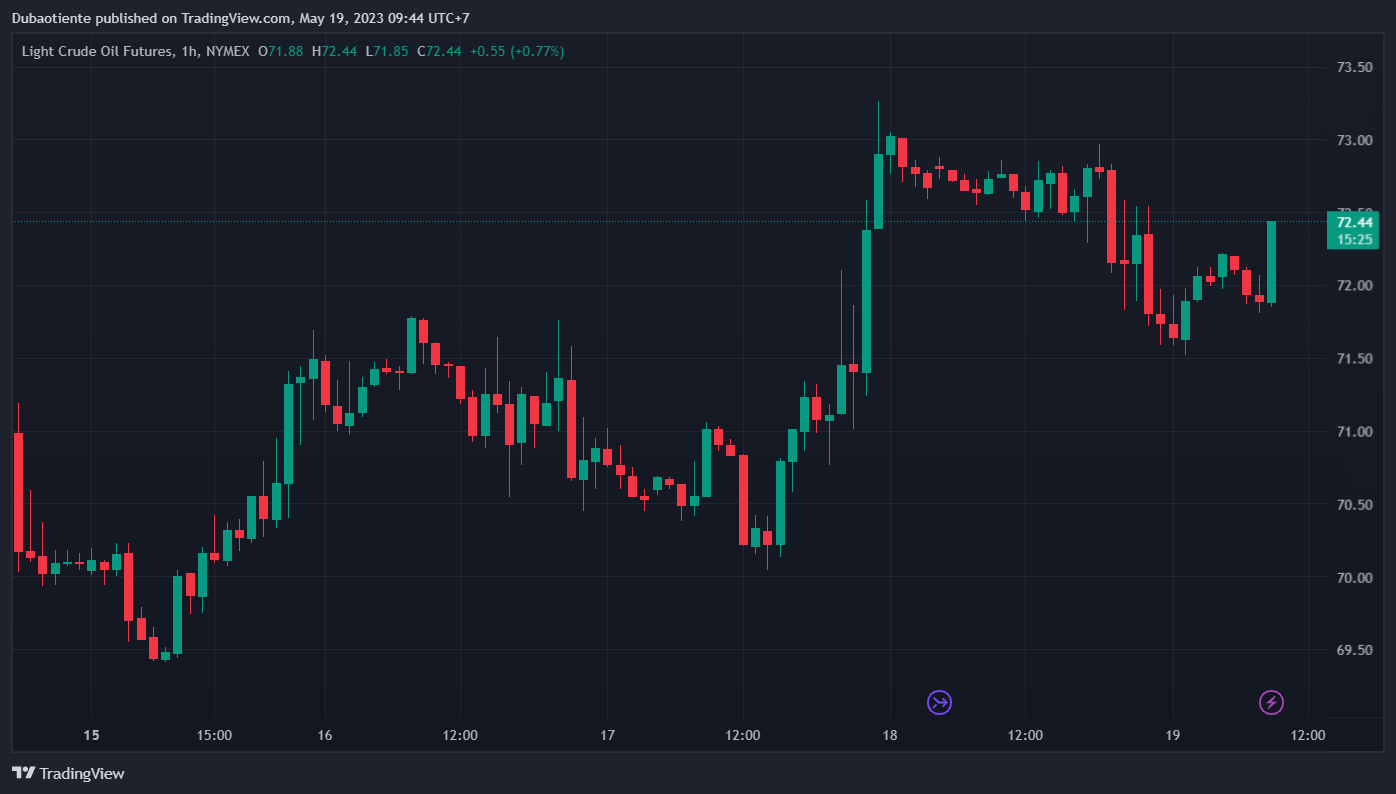

USD và lợi suất đồng loạt tăng đã gây áp lực khiến vàng -$23.45 xuống $1957/oz - mức thấp nhất trong hơn 1 tháng qua. Lợi suất 2 năm và 10 lần lượt +26.6bp và +18.1bp lên 4.26% và 3.651%. Dầu WTI chững lại đà giảm của hơn 4 ngày qua khi đóng cửa +$2.1 lên $72.14/thùng. Bitcoin trở lại vùng 26.8K sau khi chạm mốc 26.3K trong đêm.