Chỉ số Nasdaq và S&P 500 chạm đỉnh vào thứ Sáu sau những dự báo kết quả kinh doanh lạc quan từ Lululemon Athletica và các công ty khác, và khi dữ liệu việc làm của Hoa Kỳ thúc đẩy kỳ vọng Fed sẽ cắt giảm lãi suất trong tháng này. Tuy nhiên, Dow Jones suy yếu vào cuối phiên, khi mức giảm 5.1% của UnitedHealth Group đã gây sức ép lên chỉ số. Chỉ số Dow Jones giảm 123.19 điểm xuống 44,642.52, S&P 500 tăng 15.16 điểm lên 6,090.27 và Nasdaq tăng 159.05 điểm lên 19,859.77. S&P 500 ghi nhận mức đóng cửa cao kỷ lục lần thứ 57 trong năm 2024, trong khi Nasdaq Composite ghi nhận mức đỉnh lần thứ 36 trong năm. Trong tuần, Nasdaq tăng 3.3%, S&P 500 tăng khoảng 1% và Dow giảm 0.6%. Báo cáo của Bộ Lao động Hoa Kỳ cho thấy tăng trưởng việc làm nhảy vọt vào tháng 11, nhưng tỷ lệ thất nghiệp tăng lên 4.2% cho thấy thị trường lao động đang nới lỏng. "Điều này ủng hộ lập luận Fed sẽ tiếp tục cắt giảm lãi suất trong cuộc họp tháng 12 và trong quý đầu tiên", Bill Northey, giám đốc đầu tư cấp cao tại U.S. Bank Wealth Management ở Billings, Montana cho biết. Theo dữ liệu, thị trường HĐTL lãi suất của Hoa Kỳ đã định giá khoảng 90% khả năng Fed sẽ hạ lãi suất 25 bps tại cuộc họp chính sách ngày 17-18 tháng 12, theo tính toán của LSEG trước đó chỉ định giá khả năng ở 72%. Thành viên Hội đồng Thống đốc Fed Michelle Bowman cho biết rủi ro lạm phát vẫn còn, điều này báo hiệu sự thận trọng với các quyết định về lãi suất.

- Dow Jones -0.28%

- S&P 500 +0.25%

- Nasdaq +0.81%

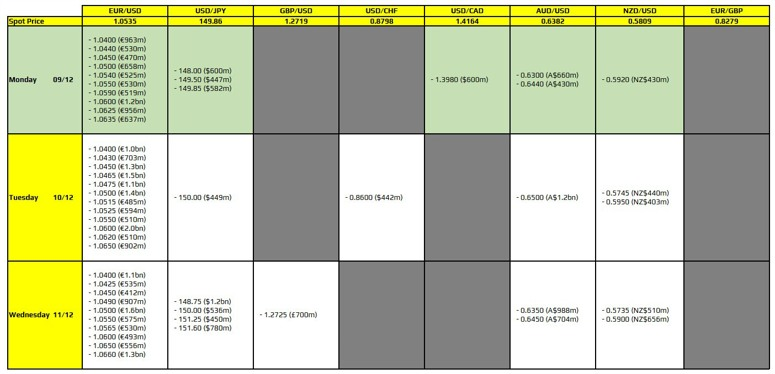

Trên thị trường FX, JPY mạnh nhất, AUD yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY suy yếu xuống mức đáy trong 3 tuần trong thứ Sáu, tuy nhiên sau khi báo cáo việc làm được công bố, USD đã xoá bỏ đà giảm và hồi phục trở lại. USD/JPY đã xoá bỏ mức tăng trong phiên trước khi khả năng Fed cắt giảm lãi suất tăng lên đã đẩy cặp tiền này lao dốc. Kết phiên, cặp tiền này quay trở lại quanh mức 150. Bên cạnh đó, báo cáo việc làm tích cực hơn dự kiến của Canada khiến các nhà đầu tư tin rằng BoC đang chậm trễ trong việc nới lỏng chính sách. Thị trường đã điều chỉnh kỳ vọng cắt giảm lãi suất 50 bps tại cuộc họp tuần tới từ 50% lên 80%. CAD suy yếu đã đẩy USD/CAD chạm đỉnh tại 1.415. Tại Châu Á, đồng won của Hàn Quốc lao dốc sau khi phương tiện truyền thông địa phương đưa tin Đảng Dân chủ đối lập của quốc gia này cho biết các nhà lập pháp đã sẵn sàng sau khi nhận được báo cáo về một tuyên bố thiết quân luật khác. USD/KRW tăng 0.6%.

- Chỉ số DXY +0.23%

- EURUSD -0.18%

- GBPUSD -0.17%

- AUDUSD -0.99%

- NZDUSD -0.98%

- USDJPY -0.09%

- USDCHF -0.04%

- USDCAD +0.96%

Giá vàng tăng nhẹ vào thứ Sáu sau khi báo cáo tăng trưởng việc làm của Hoa Kỳ vào tháng 11 tiếp tục tạo điều kiện cho Fed cắt giảm lãi suất một lần nữa. Giá vàng tăng nhẹ lên 2,632.53 USD/ounce. Đi kèm với điều này là việc lợi suất TPCP Hoa Kỳ suy yếu khi cánh cửa cắt giảm lãi suất ngày cảng mửo rộng. Lợi suất TPCP kỳ hạn 10 năm giảm ít hơn 3 bps xuống 4.153%. Trong khi đó, lợi suất TPCP kỳ hạn 2 năm giảm ít hơn 5 bps xuống 4.098%. Giá dầu giảm khi các nhà phân tích tiếp tục dự báo tình trạng dư cung vào năm 2025 bất chấp quyết định của OPEC+ hoãn kế hoạch tăng nguồn cung và kéo dài thời gian cắt giảm sản lượng sâu đến cuối năm 2026. Dầu thô WTI giảm 1.26 USD xuống 67.10 USD/thùng. Trong tuần giá dầu WTI giảm khoảng 1%. Ole Hansen, giám đốc bộ phận chiến lược hàng hóa tại Saxo Bank, cho biết: "Giá dầu thô giao dịch thấp hơn trong ngày thứ ba và điều này làm nổi bật những gì sẽ xảy ra nếu OPEC+ quyết định tiếp tục tăng sản lượng". Tổ chức các nước xuất khẩu dầu mỏ và các đồng minh hôm thứ Năm đã lùi thời điểm bắt đầu tăng sản lượng dầu thêm ba tháng và kéo dài thời gian gỡ bỏ hoàn toàn các đợt cắt giảm thêm một năm cho đến cuối năm 2026. OPEC+ đã có kế hoạch bắt đầu gỡ bỏ các đợt cắt giảm từ tháng 10 năm 2024, nhưng nhu cầu toàn cầu chậm lại - đặc biệt là ở Trung Quốc - và sản lượng tăng ở những nơi khác đã buộc họ phải hoãn kế hoạch nhiều lần.