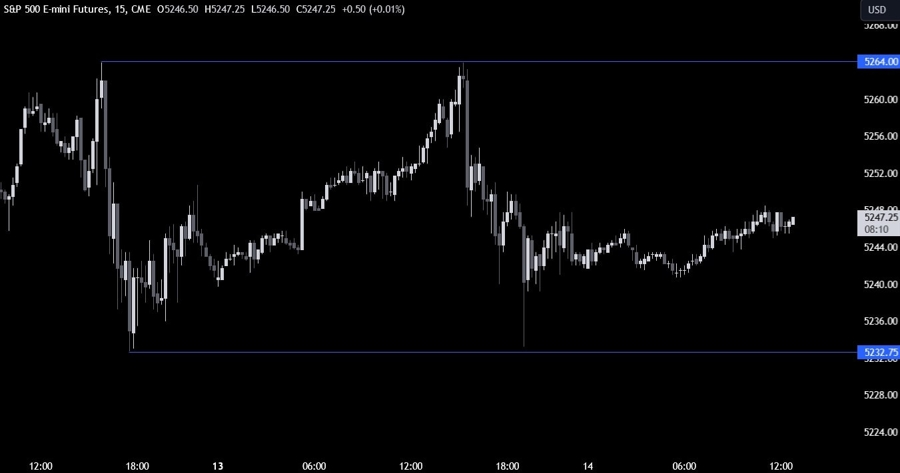

HĐTL S&P 500 E-mini cho thấy thị trường phụ thuộc nhiều vào dữ liệu lạm phát của Mỹ. Trước báo cáo CPI của Mỹ, chúng ta sẽ xem dữ liệu PPI của Mỹ vào hôm nay, khi dữ liệu này có thể kích hoạt một đợt biến động mạnh tùy thuộc vào kết quả.

CPI quan trọng hơn, nhưng do sự thận trọng của thị trường về lạm phát, nhà đầu tư có thể chuyển sang tâm lý phòng thủ hơn nếu số liệu PPI bất ngờ tăng cao. Ngược lại, các số liệu này suy yếu có thể dẫn đến một đợt phục hồi, mặc dù có thể không quá mạnh cho đến khi báo cáo CPI được công bố.

Trong một cuộc phỏng vấn với CNBC, David Rubenstein - Giám đốc điều hành và đồng sáng lập của Carlyle Group, một công ty dịch vụ tài chính, quản lý tài sản và cổ phần tư nhân có trụ sở tại Hoa Kỳ cho biết:

FOMC sẽ thực hiện thêm một đợt tăng lãi suất trong năm nay

FOMC sẽ khó lòng đạt mục tiêu lạm phát 2%

Kinh tế Mỹ nhiều khả năng sẽ không rơi vào suy thoái

Trong khi nền kinh tế Trung Quốc cũng được cho là sẽ tránh được suy thoái

Được biết, Chủ tịch Fed Powell cũng từng là một nhân sự của Carlyle Group.

Chính phủ Hoa Kỳ được cho là đang tìm cách bán gần $13 tỷ trái phiếu thế chấp - được tích l sau sự sụp đổ của Ngân hàng Thung lũng Silicon và Signature Bank vào đầu năm nay.

Trong một cuộc phỏng vấn với Bloomberg TV, CIO của JPMorgan Asset Management, Bob Michele nhận định Fed sẵn sàng gây tổn hại cho nền kinh tế bằng cách ưu tiên lạm phát hơn tăng trưởng:

Fed đang cố tiết lộ với thị trường rằng họ sẽ ưu tiên xử lý lạm phát hơn là tăng trưởng kinh tế, giống như cách mà ECB đang làm

Kỳ vọng Fed sẽ cắt giảm lãi suất vào cuối năm nay:

Nếu Fed đủ kiên nhẫn và không sẵn sàng cắt giảm lãi suất để xử lý lạm phát, kèm theo đó là các dữ liệu kinh tế nóng hơn dự kiến, thì Fed sẽ bắt đầu tăng lãi suất trở lại sau một khoảng thời gian tạm dừng

Fed sẽ định hướng thị trường rằng họ sẽ giữ lãi suất ở mức cao hơn trong thời gian dài hơn cho đến khi lạm phát đạt mục tiêu. Nhưng nhìn chung với mức độ hạ nhiệt kinh tế cho đến thời điểm hiện tại, Hoa Kỳ vẫn sẽ phải đối mặt với tình trạng suy thoái vào khoảng cuối năm - đây cũng chính là lúc Fed tiến hành cắt giảm lãi suất.

Nguồn tin từ Reuters cập nhật các dự báo của Société Générale đối với triển vọng của chỉ số S&P 500.

SocGen (SSG) đã nâng dự báo S&P 500 vào cuối năm 2023 từ 4,300 lên 4,750 điểm.

Nguy cơ suy thoái sẽ bị "loại bỏ/bỏ ngỏ" trong những tháng tới

"... Chúng tôi vẫn lạc quan với tình hình kinh tế trong thời gian tới."

Các khoản đầu tư nhờ sức hút của công nghệ AI sẽ hỗ trợ cho S&P. Đồng thời thị trường Hoa Kỳ cũng hấp dẫn hơn so với các thị trường chứng khoán khác do "tình trạng lạm phát đình trệ ở châu Âu và suy thoái giảm phát ở Trung Quốc".

Tuy nhiên, SSG vẫn cho rằng Mỹ sẽ sớm đối mặt với khả năng suy thoái kinh tế ngay cả khi rủi ro này hiện đang bị trì hoãn

S&P 500 sẽ đạt 3,800 điểm vào Q2/2024 do sự sụt giảm trong chi tiêu tiêu dùng tại Mỹ và trở lại 4,750 điểm vào Q4/2024.

Tuy nhiên, nếu lợi suất TPCP Hoa Kỳ 10 năm đạt từ trên 5% sẽ đẩy S&P 500 trở lại mức 4,000 điểm

Hợp đồng tương lai S&P 500 giảm 18 điểm, tương đương 0.4%.

Cổ phiếu của Oracle giảm 9.7% trên thị trường trước khi Công ty này báo cáo doanh thu 12.45 tỷ USD, thấp hơn mức dự báo 12.47 tỷ USD của các nhà phân tích.

Giá dầu thô WTI chạm đỉnh kể từ tháng 11 ở mức 88.45 USD.

IEA đã thu hút sự chú ý trong ngày hôm nay khi viết rằng nhu cầu về khí đốt tự nhiên, dầu và than đá sẽ đạt đỉnh trước năm 2030. Điều đó sớm hơn dự đoán một năm trước do các công nghệ tái tạo mới và những thay đổi trong công nghệ.

Lãnh đạo IEA Faith Birol cho biết: “Trong 10 năm qua, Trung Quốc chiếm khoảng 1/3 mức tăng trưởng nhu cầu khí đốt tự nhiên trên toàn cầu và 2/3 mức tăng trưởng nhu cầu dầu mỏ”. “Năng lượng mặt trời, gió và hạt nhân sẽ làm cạn kiệt tiềm năng phát triển của than ở Trung Quốc.”

Ít có khả năng báo cáo này sẽ gây ảnh hưởng nào đến giá dầu gần đây, vốn đang thiếu hụt khoảng 2 triệu thùng mỗi ngày trên thị trường.

Cuộc đấu thầu trái phiếu kỳ hạn 10 năm của Hoa Kỳ là điểm nổi bật trên lịch kinh tế hiện nay. Hiện tại, lợi suất TPCP đang giảm 0.4 bps xuống 4.28%.

Fed đang trong khoảng thời gian blackout và quyết định của ECB được công bố vào thứ Năm đang thu hút sự chú ý của thị trường. Dầu vừa tăng 1 USD và thị trường trái phiếu có thể sẽ biến động.

Trên khung ngày, AUD/USD dường như bị kẹt trong phạm vi giữa hỗ trợ 0.6370 và kháng cự 0.6500. Đà phục hồi gần đây không thành công do phe bán ồ ạt tham gia vào khu vực này, đẩy giá giảm xuống. Chỉ khi phá vỡ lên trên đường MA, đợt tăng giá tới kháng cự 0.65 mới có thể xuất hiện.

AUDUSD 4 giờ

Trên khung 4 giờ, giá đã phân kì với MACD. Mục tiêu của đợt thoái lui là ngưỡng 0.66 nhưng nếu dữ liệu của Hoa Kỳ mạnh hơn nhiều so với dự kiến thì cặp tiền này sẽ tiếp tục giảm và tạo ra các mức đáy mới thấp hơn.

Trên khung 1 giờ, xuất hiện các khu vực giá có thể xuất hiện các phản ứng. Việc vượt qua ngưỡng kháng cự quanh 0.6440 sẽ khiến lực mua đổ xô vào để nhắm đến ngưỡng kháng cự 0.6500.

Đây là một quyết định khó khăn nhưng quan trọng là nếu ECB không chắc chắn rằng họ đã thực hiện đủ việc tăng lãi suất, thì tuần này có lẽ là cơ hội cuối cùng để họ thực sự thực hiện thêm một lần nữa. Nếu lựa chọn bỏ qua, cơ hội này sẽ vụt mất.

Với nền kinh tế khu vực đồng euro đang phải đối mặt với rủi ro suy thoái gia tăng và các điều kiện tín dụng đang bị thắt chặt, việc đặt ra câu hỏi xung quanh hành động tiếp tục tăng lãi suất sẽ không dễ dàng chút nào.

Điều gì có thể xảy ra nếu ECB chọn dừng tăng lãi suất?

Đầu tiên chúng ta hãy nhìn vào định giá thị trường. Với tình hình hiện tại, khả năng tăng lãi suất 25 bps hiện ở mức quanh 41%. Nếu ECB không thực hiện tăng lãi suất, đây sẽ là tác động tiêu cực với đồng euro và lợi suất trái phiếu khu vực khi nhà đầu tư tái định giá.

Tiếp theo là tìm kiếm manh mối trong thông điệp của ECB, đặc biệt là định hướng tương lai. Trường hợp tốt nhất, họ có thể nói rằng họ sẽ không loại trừ bất kỳ đợt tăng lãi suất nào. Nhưng về bản chất, họ có thể phải tiếp tục ám chỉ đến việc phụ thuộc vào dữ liệu. Nếu đúng như vậy, phát biểu này có thể thiếu tính thuyết phục do tương tự những gì đã có trong tháng bảy.

Cùng với đó, nếu dữ liệu kinh tế tiếp tục gây thất vọng và bất ngờ giảm, nó sẽ không đem lại ích lợi gì cho nhà hoạch định chính sách. Trong bối cảnh rủi ro suy thoái kinh tế ngày càng tăng và nền kinh tế Đức đặc biệt yếu, việc ECB chỉ tập trung vào giải quyết lạm phát là không phù hợp

Trong trường hợp này, mọi dữ liệu xấu được công bố sẽ chỉ minh chứng cho thị trường và quan điểm rằng ECB đã lỡ mất cơ hội.

Nói một cách đơn giản hơn, nếu ECB không tăng lãi suất trong tuần này, thì việc tạm dừng hawkish sẽ đặc biệt khó khăn đối với họ.

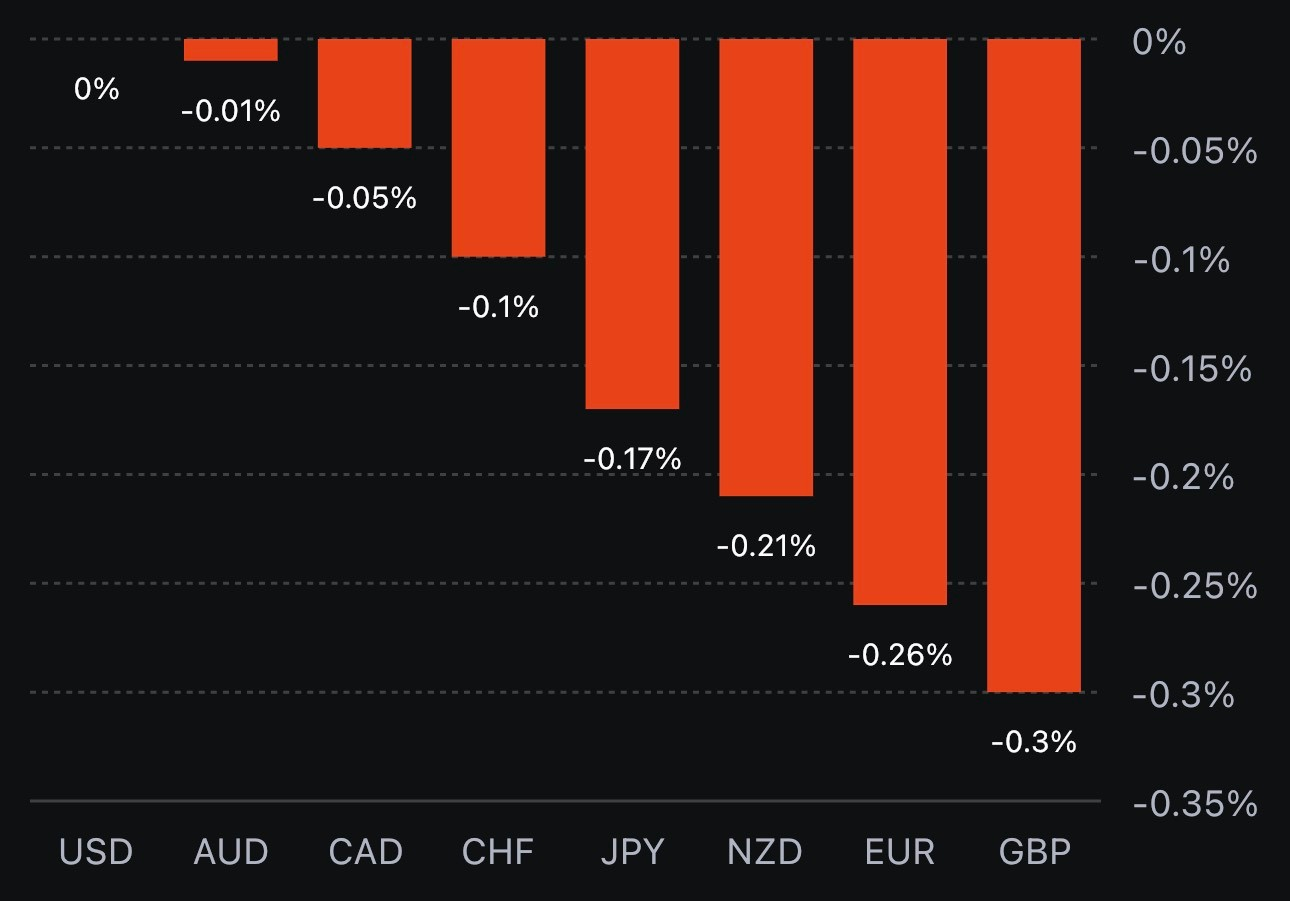

Các loại tiền tệ chính hầu như vẫn ít biến động khi thị trường đang dần ổn định lại sau bài phát biểu của Thống đốc BOJ Ueda vào cuối tuần qua. Thêm vào đó, không thấy bất kỳ động thái tiếp theo nào của việc mua đồng yên vì tỷ giá USD/JPY hiện tăng 0.2% lên mức 146.80. Trong khi đó, EUR/USD cũng giảm 0.2% xuống 1.0724 và tiến dần tới mức kiểm tra đường trung bình động 100 giờ

Biểu đồ cho thấy xu hướng đẩy và kéo đang diễn ra trong cặp tiền này, với mức tăng trở lại trên đường trung bình động 100 giờ (đường màu đỏ) vào ngày hôm qua hiện đang bị cản trở bởi đường trung bình động 200 giờ (đường màu xanh).

Bên cạnh đó, đồng đô la nhìn chung ít biến động. GBP/USD giảm 0.1% xuống 1.2495 sau khi báo cáo việc làm ở Anh được công bố.