Chứng khoán Hoa Kỳ bắt đầu ngày giao dịch đầu tiên của nửa sau cuối năm với mức tăng khiêm tốn trong bối cảnh thị trường Mỹ đóng cửa sớm nghỉ lễ ngày Lễ Quốc Khánh nước Mỹ (04/07), tiếp nối sự lạc quan của ngày giao dịch thứ Sáu tuần trước bất chấp dữ liệu PMI sản xuất tháng 7 kém lạc quan hơn. Đáng chú ý, cổ phiếu Tesla tăng vọt 6.9% sau báo cáo số lượng sản xuất và giao hàng cao vượt kỳ vọng trong quý 2. Kết phiên:

- Dow Jones +0.03%

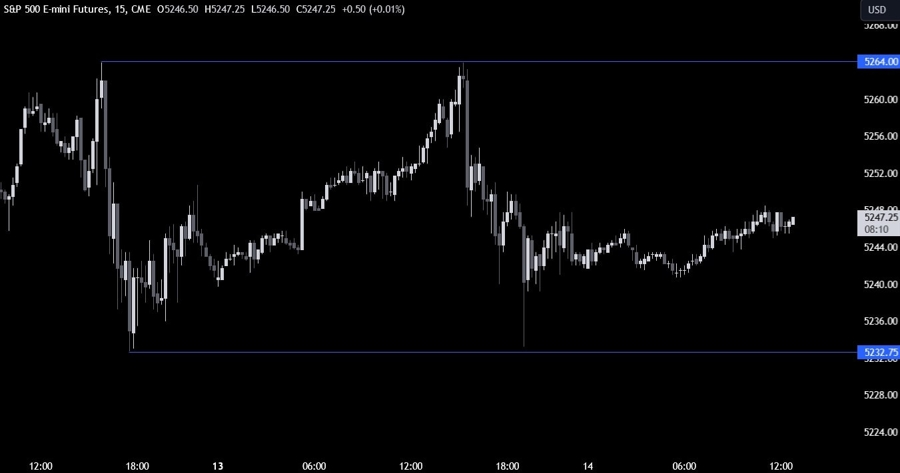

- S&P 500 +0.12%

- Nasdaq +0.21%

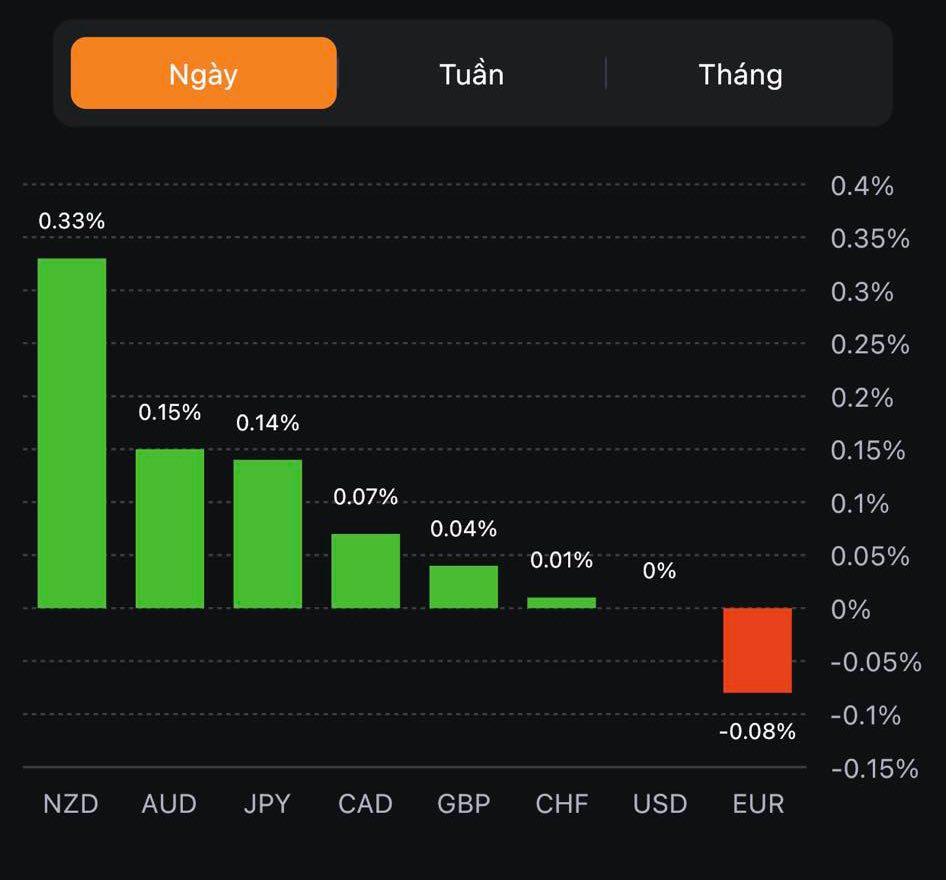

Trên thị trường FX, USD nhanh chóng phục hồi từ đáy sau dữ liệu PMI sản xuất ISM tháng 6 tại Hoa Kỳ thấp hơn dự kiến (đạt 46 điểm so với dự báo 47 điểm) - mức thấp nhất kể từ tháng 5 năm 2020 và là tháng thứ 07 liên tiếp chỉ số này ở dưới ngưỡng trung bình dài hạn là 50 điểm. Chốt phiên, USD quay lại mức giá mở cửa trong ngày. Các đồng antipodean tăng nhiều nhất trong nhóm G7, trong khi JPY dẫn đầu đà giảm trong số các tiền tệ chính. CHF từ đầu phiên Mỹ lấp phần lớn mức giảm được thiết lập do báo cáo CPI tháng 6 tại Thụy Sỹ thấp hơn dự kiến (+0.1% so với dự báo +0.2%).

- Chỉ số DXY +0.05%

- EURUSD +0.03%

- GBPUSD +0.05%

- AUDUSD +0.19%

- NZDUSD +0.22%

- USDJPY +0.24%

- USDCHF +0.09%

- USDCAD không đổi

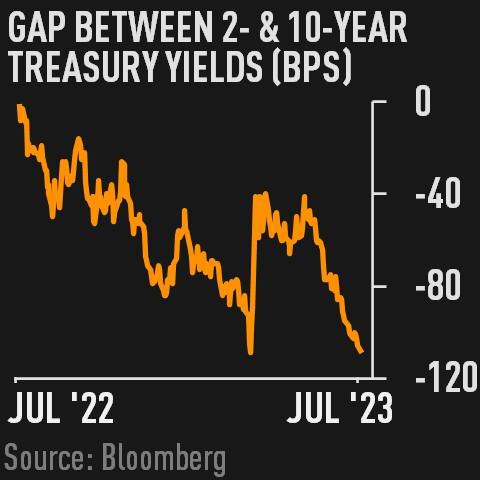

Vàng trượt giá về gần mức mở cửa trong ngày sau pha hồi mạnh lên hơn $1930/oz đầu phiên Mỹ, nhờ lợi suất đồng loạt giảm sâu. Chốt phiên, kim loại quý tăng gần $1.37 lên 1920.73/oz. Trên thị trường nợ, lợi suất 2 năm và 10 năm lần lượt +3.8bp và +1.5bp lên 4.938% và 3.858%. Dầu thô giảm $0.85 xuống $69.79/thùng. BTC điều chỉnh giảm xuống quanh 31.1K sau khi test mức 31.4K trong đêm.