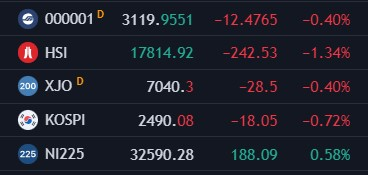

Cả 3 chỉ số chứng khoán giảm phiên thứ 3 liên tiếp khi thị trường tiếp tục phản ứng tiêu cực với các diễn biến vĩ mô gần đây. Lợi suất giảm cũng không làm gia tăng khẩu vị rủi ro, đặc biệt là khi Fed có ý định giữ lãi suất ở mức cao hơn trong thời gian dài hơn sau biểu đồ dotplot và dự báo kinh tế quý 3. Thêm vào đó, lo ngại từ việc chính phủ Hoa Kỳ đóng cửa sẽ làm giảm niềm tin tiêu dùng và kinh tế trì trệ hơn cũng phần nào làm xói mòn tâm lý của các nhà đầu tư. Tin vui là cuộc đàm phán của UAW và Ford đã đạt được những bước tiến mới, hỗ trợ cổ phiếu của tập đoàn này tăng gần 2% trong ngày, trong khi Stellantis hồi nhẹ gần 0.7%. Cổ phiếu công nghệ và năng lượng tăng nhẹ, trong khi sắc đỏ bao trùm lên các lĩnh vực còn lại. Vào ngày thứ Sáu, Hoa Kỳ cũng đã công bố báo cáo PMI tháng 9. Chỉ số dịch vụ giảm vượt dự kiến, trong khi dữ liệu sản xuất tăng nhẹ nhưng vẫn thu hẹp. Kết tuần, chỉ số S&P 500 và Nasdaq ghi nhận tuần giao dịch tồi tệ nhất kể từ giữa tháng 3 đến nay.

- Dow Jones -0.31%

- S&P 500 -0.22%

- Nasdaq -0.23%

Trên thị trường FX, tâm điểm chú ý trong ngày thứ Sáu là quyết định chính sách của BoJ và loạt báo cáo PMI tháng 9 tại châu Âu và Hoa Kỳ. Bước vào phiên Âu, USD tăng mạnh (hơn 35pip) nhờ dữ liệu PMI tiêu cực tại Pháp, nhưng nhanh chóng thoái lui sau khi các con số tại Đức - nền kinh tế lớn nhất Eurozone ghi nhận sự cải thiện, mặc dù vẫn trong phạm vi thu hẹp ở cả 2 lĩnh vực dịch vụ và sản xuất. Đà giảm chững lại sau báo cáo PMI trái chiều tại Hoa Kỳ và đồng bạc xanh nỗ lực phục hồi trong phần còn lại của ngày giao dịch. Chốt phiên, các đồng antipodeans dẫn đầu đà tăng, JPY yếu nhất trong số các tiền tệ chính, trong khi CAD đóng cửa đi ngang. GBP cũng giảm nhẹ trước số liệu PMI kém tích cực tại Vương Quốc Anh, một lần nữa xác nhận quyết định tạm dừng hôm thứ Năm của BoE là hoàn toàn hợp lý. Trong khi đó, JPY chịu áp lực khi thống đốc BoJ Ueda không thực hiện lời hứa hay đưa ra thêm tín hiệu diều hâu sau thông điệp "giảm dần nới lỏng" vào cuối tuần trước.

- Chỉ số DXY +0.19%

- EURUSD -0.15%

- GBPUSD -0.45%

- AUDUSD +0.40%

- NZDUSD +0.49%

- USDJPY +0.54%

- USDCHF +0.28%

- USDCAD không đổi

Vàng biến động với độ tương quan thấp với lợi suất. Vàng tăng nhẹ khoảng $10 lên hơn $1928/oz trong phiên Á và liên tục đi ngang với biên độ hẹp, từ khoảng $1923 - 1929/oz trong thời gian còn lại của ngày giao dịch. Chốt phiên, vàng tăng nhẹ khoảng $5 lên 1924.68/oz. Trên thị trường nợ, lợi suất TPCP giảm mạnh khi thị trường bước vào phiên Mỹ và Hoa Kỳ công bố dữ liệu PMI tháng 9. Kết phiên, lợi suất 2 năm và 10 năm lần lượt giảm 3.4bp và 6bp xuống 5.114% và 4.436%. Dầu thô thu hẹp phần lớn đà tăng được thiết lập từ đầu ngày. Đà giảm chững lại tại gần $89.30 và đóng cửa dầu WTI hồi lại lên trên $90/thùng. Bitcoin giảm mạnh về cuối phiên Chủ nhật xuống 26.1K sau khi liên tục đi ngang quanh 26.5K trong 2 ngày thứ Sáu và thứ Bảy.