Báo cáo việc làm kém khả quan của Mỹ hôm thứ Sáu chỉ giáng một đòn nhẹ vào đồng USD và chỉ số DXY đã tìm thấy ngưỡng hỗ trợ tốt dưới 106.00. Địa chính trị có thể đang giúp ích cho USD một chút. Thị trường có thể không biết ngay lập tức phải làm gì với sự thay đổi chế độ ở Syria, nhưng sự không chắc chắn trong chính trị Hàn Quốc và hoạt động kém hiệu quả của thị trường tài sản Hàn Quốc chắc chắn đáng chú ý, chuyên viên phân tích của ING, Chris Turner, lưu ý:

Nhìn về phía trước trong tuần này, chúng tôi thấy hai câu chuyện đáng chú ý. Đầu tiên có thể là một vài đợt cắt giảm lãi suất lớn của các NHTW trong nhóm G10, bao gồm Eurozone, Thụy Sĩ và Canada trong tuần này. Mức cắt giảm lãi suất 25 điểm cơ bản hoặc 50 điểm cơ bản là các lựa chọn phổ biến, mặc dù nhiều khả năng sẽ chỉ có BoC cắt giảm 50 điểm cơ bản. Điều cần chú ý ở đây là trong khi hầu hết các NHTW G10 (ngoại trừ Nhật Bản) đang tìm cách cắt giảm lãi suất trở lại mức trung lập, thì Fed sẽ chậm chân hơn so với hầu hết các đối tác thương mại và mức chênh lệch lãi suất sẽ tiếp tục duy trì ở mức có lợi cho USD.

Câu chuyện thứ hai là lịch kinh tế của Mỹ trong tuần này, nơi việc công bố CPI tháng 11 vào thứ Tư chiếm ưu thế. Dữ liệu theo tháng được dự báo ở mức 0.3%. Mặc dù không lý tưởng cho Fed, nhưng dữ liệu như vậy sẽ không ngăn cản Fed cắt giảm 25 điểm cơ bản một tuần sau đó. Nhưng nếu CPI lõi ở mức 0.4% sẽ thực sự gây ra biến động và khiến thị trường đặt câu hỏi rằng liệu Fed có đúng khi cắt giảm lãi suất hay không.

Fed hiện cũng đang trong chế độ im lặng trước cuộc họp về lãi suất vào ngày 18 tháng 12 và dữ liệu đáng chú ý duy nhất khác là việc công bố chỉ số lạc quan kinh doanh nhỏ của NFIB vào ngày mai - được coi là khá tích cực đối với đồng đô la. Dường như không có lý do gì để thoái lui các vị thế mua đồng USD và chúng tôi đang thấy nhiều khả năng đồng đô la sẽ tiếp tục xu hướng tăng. Chúng tôi cho rằng chỉ số DXY sẽ duy trì đà tăng trong khoảng 106.00-106.70 trong ngắn hạn

Cuộc phỏng vấn của Thống đốc BoJ Ueda đã gợi ý về khả năng NHTW này sẽ sớm chấm dứt việc áp dụng chính sách lãi suất âm. Sự thay đổi giọng điệu lớn từ ông Ueda đã khiến tỷ giá USD/JPY ghi nhận mức giảm mạnh nhất trong nhiều tháng.

Deutsche Bank (DB) hiện đang mong đợi thông tin chi tiết hơn từ cuộc họp của Ngân hàng Nhật Bản vào tuần tới. Tuyên bố chính sách sẽ được đưa ra vào ngày 22/9 lúc:

03:00 GMT - 10:00 theo giờ Việt Nam

23:00 ngày 21/9 theo giờ Miền Đông Hoa Kỳ

Điều chỉnh trong dự báo của DB:

Việc kiểm soát YCC sẽ kết thúc vào tháng 10/2024 (dự đoán trước đó là vào tháng 4/2024)

Kỳ vọng chính sách lãi suất âm sẽ chấm dứt vào tháng 1/2024 (dự đoán trước đó là vào tháng 12/2024)

Goldman Sachs nhận định biến động lợi suất TPCP sẽ không ảnh hưởng đến cổ phiếu công nghệ:

“Khi các nhà đầu tư trở nên thoải mái hơn với môi trường lãi suất cao hơn, lợi suất TPCP kỳ hạn 10 năm có thể không cần phải giảm trở lại mức 3% để tài sản dài hạn lấy lại vị thế.”

“Thật vậy, lợi suất 10 năm đã dao động trong khoảng từ 4.5- 7% vào cuối những năm 1990, trong bối cảnh chỉ số Nasdaq đghi nhận mức tăng vượt trội mà lạm phát CPI cũng ở mức tương tự như ngày nay, nếu không muốn nói là thấp hơn.”

Đây sẽ là chuyến thăm quốc tế đầu tiên của ông Kim sau hơn 4 năm và là chuyến thăm đầu tiên kể từ sau đại dịch Covid. Chuyến đi gần đây nhất của ông cũng là tới Nga vào năm 2019, sau khi cuộc đàm phán về thỏa thuận giải trừ hạt nhân với Mỹ sụp đổ.

Lần này, ông Kim cũng sẽ đến thăm Vladivostok để tham dự Diễn đàn kinh tế phương Đông lần thứ 8 ở Nga.

PBOC sẽ xem xét kỹ lưỡng hoạt động mua USD số lượng lớn của các công ty trong nước. Mặc dù vẫn chưa có thông báo chính thức nào được đưa ra, các công ty có thể sẽ cần phải xin phép với các giao dịch mua USD từ 50 triệu trở lên.

Ủy ban châu Âu hạ dự báo tăng trưởng Eurozone trong bối cảnh rủi ro suy thoái gia tăng:

Dự báo tăng trưởng GDP của Eurozone: 0.8% vào năm 2023 (trước đó là 1.1%) và 1.3% vào năm 2024 (trước đó là 1.6%)

Dự báo tăng trưởng GDP của Đức: -0.4% vào năm 2023 (trước đó là 0.2%) và 1.1% vào năm 2024 (trước đó là 1.4%)

Dự báo tăng trưởng GDP của Pháp: 1.0% vào năm 2023 (trước đó là 0.7%)

Dự báo tăng trưởng GDP của Ý: 0.9% vào năm 2023 (trước đó là 1.2%)

Dự báo tăng trưởng GDP của Tây Ban Nha: 2.2% vào năm 2023 (trước đó là 1.9%)

Về quyết định hạ dự báo tăng trưởng, Ủy ban Châu Âu cho biết: "Sự yếu kém trong nhu cầu, đặc biệt là tiêu dùng, cùng với giá tiêu dùng ở mức cao và vẫn đang tăng đối với hầu hết hàng hóa và dịch vụ đang gây thiệt hại nặng nề hơn dự kiến."

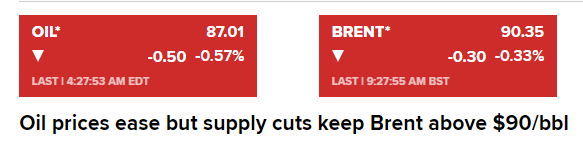

Giá dầu giảm do nỗi lo triển vọng kinh tế Trung Quốc đè nặng lên nhu cầu nhiên liệu. Dầu Brent vẫn ở mức trên 90 USD/thùng khi được hỗ trợ bởi nguồn cung thắt chặt sau khi Ả Rập Saudi và Nga gia hạn cắt giảm nguồn cung:

Điều này xảy ra khi hợp đồng tương lai chứng khoán Mỹ cũng đang có xu hướng tăng với hợp đồng tương lai S&P 500 tăng 0.3%, hợp đồng tương lai Nasdaq tăng 0.5% và hợp đồng tương lai Dow tăng 0.2%. Việc USD suy yếu hôm nay được cho là động lực chính trong bối cảnh USD/JPY giảm sau phát biểu của thống đốc BOJ Ueda vào cuối tuần qua.

Không có gì cần chú ý ngày hôm nay. Do đó, khẩu vị rủi ro nhiều khả năng sẽ phụ thuộc vào các sự kiện diễn ra cuối tuần trước, trong đó nổi bật nhất là bài phỏng vấn của Thống đốc BOJ Ueda. Việc ngài Thống đốc để ngỏ khả năng từ bỏ chính sách nới lỏng đã hỗ trợ cho JPY.

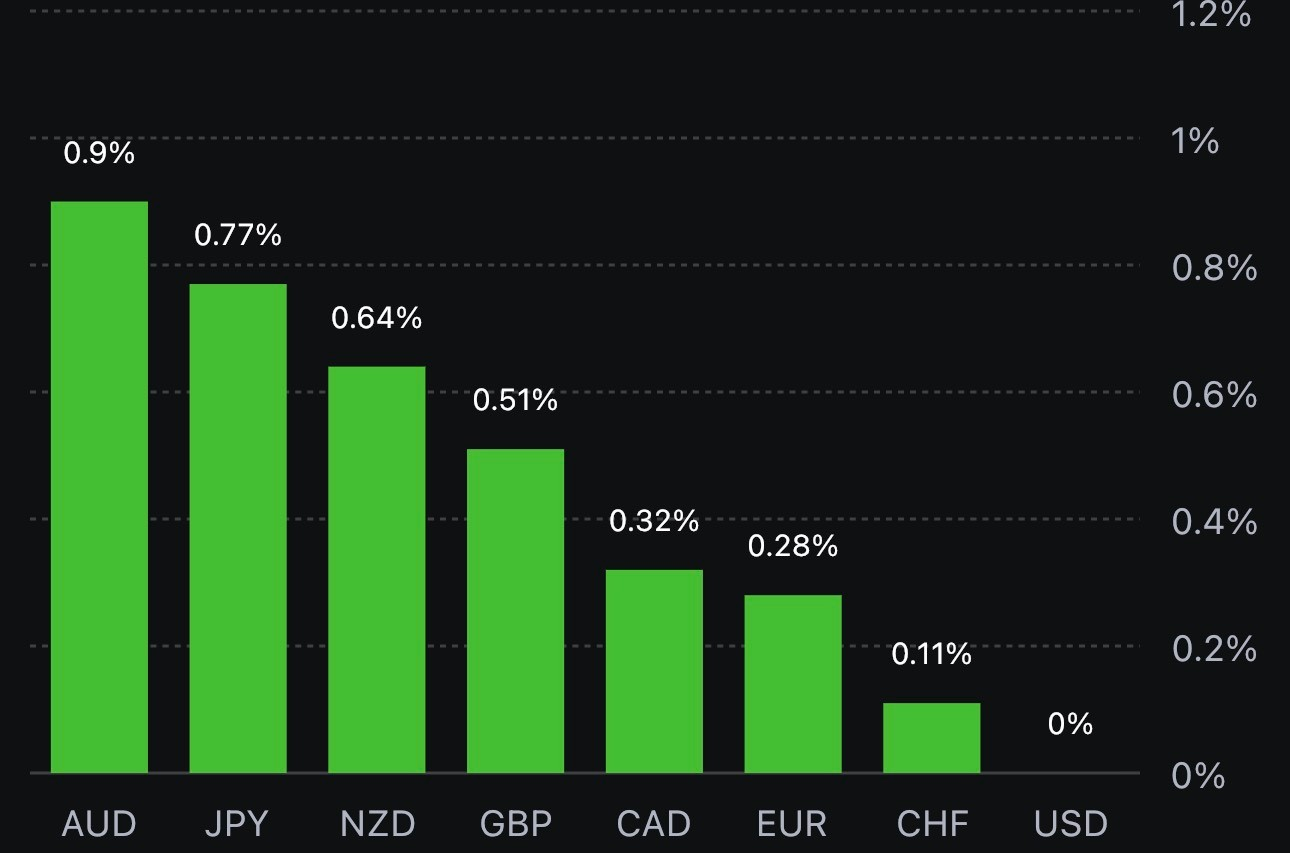

Tỷ giá USD/JPY hiện giảm 1.1% xuống 146.20. EUR/USD tăng 0.3% lên 1.0730 trong khi các đồng tiền khác cũng đang được hưởng lợi mạnh mẽ, nhờ đồng nhân dân tệ mạnh hơn trong ngày. AUD/USD hiện tăng 0.9% lên 0.6435 và NZD/USD hiện cũng tăng 0.9% lên 0.5930.

Khi mọi thứ ổn định, trọng tâm sẽ tập trung vào đồng yên và thị trường trái phiếu trong ngày hôm nay. Lợi suất JGB kỳ hạn 10 năm đang tăng mạnh lên 0.705% và điều đó cũng đang tạo ra làn sóng bán tháo. Trong khi đó, lợi suất trái phiếu Hoa Kỳ kỳ hạn 10 năm tăng 4.2 điểm cơ bản lên 4.298%.

Thống đốc Ngân hàng Nhật Bản Ueda đã trả lời phỏng vấn Yomiuri vào tuần trước .Ông cho rằng có khả năng BOJ sẽ có đầy đủ thông tin vào cuối năm 2023 để đưa ra đánh giá liệu tiền lương có tiếp tục tăng hay không, đây là điều kiện để cắt giảm kích thích tiền tệ. Nếu tin rằng giá cả và tiền lương sẽ tăng một cách bền vững thì việc chấm dứt lãi suất âm là một trong những lựa chọn khả thi.

USD/JPY lao dốc trong giao dịch sớm ở châu Á sau bài phát biểu của Ueda và hiện đã giảm xuống mức 146.474.

Lợi suất TPCP Nhật Bản kỳ hạn 10 năm tăng lên mức cao nhất kể từ 2014. Điều này tạo ra lực đẩy mới cho đồng yên. Chênh lệch lợi suất giữa Mỹ và Nhật Bản là nguyên nhân chính khiến USD/JPY tăng, việc thu hẹp chênh lệch này cũng là yếu tố hỗ trợ JPY.

Bên cạnh đó, có rất nhiều nhà phân tích chỉ ra rằng những bình luận của Ueda cho thấy chính sách siêu nới lỏng sẽ vẫn được áp dụng cho đến thời điểm hiện tại. Mặc dù đánh giá này là đúng nhưng lại thiếu ba điểm quan trọng. Thứ nhất, đây là lần đầu tiên Ueda đưa ra mốc thời gian tiềm năng để giảm bớt việc nới lỏng. Thứ hai, ông đề cập cụ thể rằng việc loại bỏ lãi suất âm sẽ được cân nhắc như một lựa chọn. Thứ ba, hoạt động buôn bán đồng yên đã chứng kiến sự thay đổi lớn.

AUD, NZD, CAD, EUR và GBP đều tăng trong phiên.

Bên cạnh đó, ở Trung Quốc, khoảng cách kỷ lục giữa ước tính cho tỷ giá tham chiếu USD/CNY (7.3437) và tỷ giá thực tế (7.2148) do Ngân hàng Nhân dân Trung Quốc đưa ra. Động thái mạnh mẽ này của PBoC cho thấy mối lo ngại đối với việc đồng Nhân dân tệ giảm giá nhanh chóng. PBoC sẽ không ngăn chặn sự suy giảm, nhưng sẽ không tạo điều kiện dễ dàng cho những nhà đầu cơ giá xuống đồng nhân dân tệ.

Lưu ý thông báo cuối tuần từ Trung Quốc cho phép các công ty bảo hiểm mua thêm cổ phiếu, đây là một động thái hỗ trợ cho thị trường.