Chứng khoán Hoa Kỳ trái chiều trong phiên thứ Ba, với chỉ số Dow Jones mở cửa tăng 200 điểm sau 6 phiên giảm liên tiếp khi các nhà đầu tư chuyển trọng tâm sang loạt báo cáo lợi nhuận doanh nghiệp mới nhất, nhưng hiện đã đảo chiều giảm mạnh xuống còn khoảng 0.15%.

Lịch trình tối nay tương đối nhẹ nhàng, với trọng tâm là CPI của Canada. CPI hàng năm tăng 2.9% trong tháng 3, trong khi các thước đo lạm phát lõi hạ nhiệt củng cố khả năng BoC cắt giảm lãi suất vào tháng 6. Giá xăng cao hơn - tăng 4.5% so với cùng kỳ là nguyên nhân chính khiến CPI tăng nhẹ. Loại trừ xăng dầu, CPI chỉ tăng 2.8%. CAD giảm hơn 40pip sau khi công bố báo cáo, hiện vẫn giao dịch gần mức cao nhất trong ngày - hay cũng là mức cao nhất kể từ đầu năm.

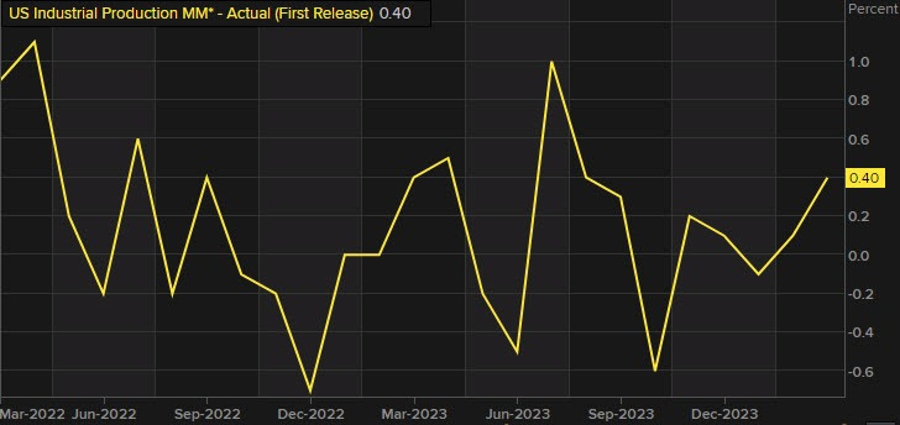

Tại Mỹ, số đơn xin cấp phép xây dựng chạm mức thấp nhất kể từ tháng 7 năm ngoái và lượng nhà khởi công xây dựng thấp hơn dự báo, báo hiệu hoạt động tiếp tục trầm lắng trên thị trường nhà ở trong bối cảnh chi phí vay kỷ lục. Trong khi đó, sản xuất công nghiệp lại tăng với tốc độ mạnh nhất kể từ tháng 8 năm ngoái. Sản xuất tại các nhà máy ở Mỹ đã tăng mạnh trong tháng 3 do sản lượng tại các nhà máy lắp ráp ô tô và các nơi khác tăng, cho thấy rằng hoạt động sản xuất đang phục hồi sau khi bị hạn chế bởi chi phí vay cao hơn. USD không có phản ứng đáng kể gì với các dữ liệu này.

Các quan chức ECB và Fed đã đưa ra một số bình luận về chính sách tiền tệ tối nay.

- Phó Chủ tịch Fed Jefferson tỏ ra thận trọng và có phần muốn Fed không vội cắt giảm lãi suất

- Trái lại, chủ tịch ECB Lagarde lại đưa ra lời khẳng định về việc chắc chắn sẽ cắt giảm lãi suất khi nhận thấy tiến trình giảm phát đang diễn ra theo đúng kế hoạch, đồng thời nhấn mạnh rằng ECB phụ thuộc vào dữ liệu, không phải Fed.

Trên thị trường hàng hóa, lợi suất TPCP Mỹ thu hẹp đà tăng phần hỗ trợ vàng hồi lên hơn $2392/oz. Dầu thô chạm $85.60/thùng.

(1).png)