JPMorgan Securities Japan cho biết trong một cuộc phỏng vấn với nhà phân tích của CNBC:

- Kỳ vọng BOJ sẽ bắt đầu điều chỉnh chính sách vào năm 2024

- Bắt đầu bằng việc loại bỏ chính sách kiểm soát đường cong lợi suất.

CK Zheng, giám đốc đầu tư của quỹ đầu cơ tiền điện tử ZX Squared Capital, cho biết "Vì cả hai đảng Cộng hòa và Dân chủ đều không giải quyết thỏa đáng vấn đề nợ và thâm hụt ngày càng tăng của Hoa Kỳ trong cuộc bầu cử này, điều này sẽ rất có lợi cho Bitcoin, đặc biệt là sau cuộc bầu cử."

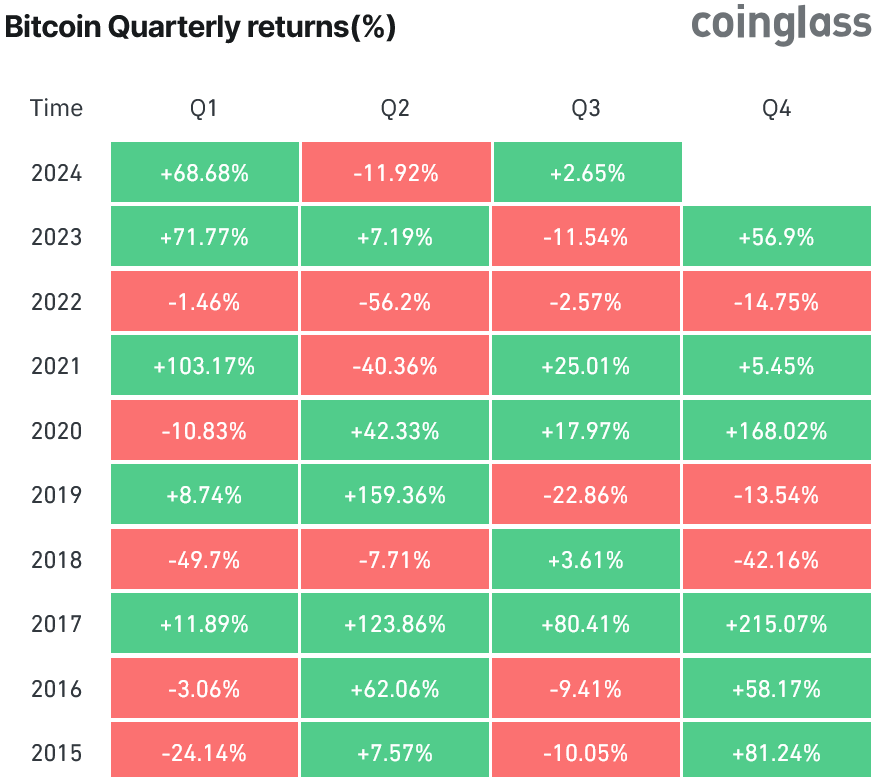

Trong lịch sử, Bitcoin cũng được hưởng lợi từ sự bất ổn liên quan đến các cuộc bầu cử tổng thống Mỹ trước đây. Trong đợt halving năm 2020, Bitcoin đã tăng 168% trong quý IV; và thời điểm đó cũng là năm diễn ra cuộc bầu cử tổng thống Mỹ gần đây nhất.

Hiệu suất của Bitcoin trong các quý kể từ 2015

Zheng cho biết việc Fed cắt giảm lãi suất điều hành 50 điểm cơ bản cũng có thể "tích cực" đối với Bitcoin và các tài sản rủi ro nếu nền kinh tế Mỹ có thể "hạ cánh mềm".

JPMorgan Securities Japan cho biết trong một cuộc phỏng vấn với nhà phân tích của CNBC:

BOJ tuyên bố:

Dự báo lạm phát:

Giám đốc điều hành HSBC Noel Quinn đã phát biểu với giới truyền thông rằng cuộc khủng hoảng bất động sản tồi tệ nhất ở Trung Quốc đã kết thúc. Những nỗ lực của chính phủ nhằm giảm bớt tình trạng bùng nổ nợ trong lĩnh vực này đã có hiệu quả:

Hoạt động nhà máy của Trung Quốc bất ngờ giảm trở lại vào tháng 10 và quay trở lại trạng thái thu hẹp, một phần nguyên nhân đến từ vkyf nghỉ kéo dài 1 tuần vào đầu tháng.

Trung Quốc đã đần xuất hiện những tín hiệu phục hồi sau một loạt các biện pháp của chính phủ và ngân hàng trung ương nhằm thúc đẩy tăng trưởng, bao gồm cắt giảm lãi suất ở mức khiêm tốn, tăng cường bơm tiền mặt và kích thích tài chính tích cực. Nhưng câu hỏi rằng liệu các biện pháp này liệu sẽ tác động đến sự phục hồi kinh tế ở Trung Quốc như thế nào vẫn đang được bỏ ngỏ.

JPY tăng mạnh khi xuất hiện thông tin BOJ có thể cho phép linh hoạt hơn nữa trong việc kiểm soát YCC tại cuộc họp chính sách hôm nay. Theo trang Nikkei đưa tin, BoJ có thể cho phép lợi suất JBG 10 năm tăng trên 1% và giảm bớt nhu cầu mua trai phiếu. Bất kể những điều chỉnh nào đối với việc kiểm soát YCC đều có thể khuyến khích đầu cơ nhiều hơn, đồng thời đẩy lợi suất tăng cao hơn.

Đà tăng gây khá nhiều bất ngờ cho thị trường khi không có tin tức nào quá tích cực kích hoạt, có thể điểm qua một số lý do như: thị trường rơi vào trạng thái quá bán và đây là một nhịp hồi phục kỹ thuật, Apple ra mắt các sản phẩm thế hệ mới, sử dụng chip M3, hoặc những rủi ro địa chính trị tại Israel đã được tiêu hoá phần lớn. Mọi con mắt đều hướng về cuộc họp Fed rạng sang thứ năm tuần này. Thị trường lãi suất đang định gía xác suất gần như tuyệt đối rằng Fed sẽ tiếp tục giữ nguyên lãi suất. Nhóm cổ phiếu tiêu dùng viễn thông dẫn đầu đà tăng trong số các lĩnh vực chính, theo sau là nhóm ngành tài chính công nghệ với sự hỗ trợ của đà tăng vọt gần 4% và 2% từ Amazon và Meta. Kết phiên, chứng khoán tăng mạnh trở lại sau 3 phiên liên tiếp bị bán tháo:

Trên thị trường FX, USD đảo chiều giảm mạnh từ đầu phiên Âu và đà giảm kéo dài đến cuối ngày giao dịch, trong bối cảnh câu chuyện “bán sự thật” về căng thẳng địa chính trị tại Trung Đông sẽ ít có thể biến thành một cuộc chiến rộng lớn hơn, hy vọng nhen nhóm BoJ cân nhắc nâng trần lợi suất JBG 10 năm lên trên 1% trong cuộc họp chính sách hôm nay, theo một bài đăng trên trang Nikkei và cuối cùng là nhà báo Nick Timiraos với bài viết trên WSJ nhấn mạnh rằng lợi suất dài hạn tăng có thể nhanh chóng chấm dứt chu kỳ tăng lãi suất lịch sử của Fed. USD/JPY giảm mạnh hơn 90 pip khi các nhà đầu tư tiến hành chốt lời dựa trên một báo cáo trên trang Nikkei cho biết BOJ có khả năng thực hiện các hoạt động mua JGB một cách linh hoạt hơn và dự báo lạm phát tăng.

Giá vàng trồi sụt quanh vùng đỉnh $2000/oz khi thị trường đang theo dõi sát chiến sự tại Gaza. Đà tăng vọt của vàng hôm thứ Sáu tuần trước đã thoái lui xuống gần $1990/oz trong phiên Âu, sau đó giá kẹt trong biên độ khoảng $10 từ $1991 - $2002 cho đến cuối ngày giao dịch. Chốt phiên, vàng giảm $10.30 xuống $1995.70/oz. Dầu thô giảm hơn $3 xuống $82.31/thùng. Dầu về cơ bản đã trở lại mức trước các cuộc tấn công khủng bố của Hamas sau nhiều ngày suy yếu. Giảm bớt những lo ngại về cuộc chiến Hamas-Israel biến thành một cuộc xâm lược trên diện rộng đã làm giảm sức hấp dẫn của tài sản trú ẩn như vàng, bên cạnh đó là dầu thô. Trên thị trường nợ, lợi suất tăng trở lại khắp các kỳ hạn, với lợi suất 2 năm và 10 năm lần lượt tăng 5bp và 5.5bp lên 5.05% và 4.89%. BTC tiếp tục đi ngang quanh vùng 34K.

Khảo sát kinh doanh của ANZ tháng 10 năm 2023 được cải thiện nhiều

ANZ cho biết các tín hiệu lạm phát trong cuộc khảo sát ghi nhận những kết quả trái chiều và "RBNZ cần thấy nhiều tiến bộ hơn nữa".

Có vẻ như trần lợi suất JBG 10 năm sẽ được nâng lên 1.5%, phe bán JBG đã nhảy vào và đẩy lợi suất lên 0.955%. Lần gần nhất BoJ linh hoạt với chính sách kiểm soát YCC đã lập luận rằng hành động này nhằm duy trì chính sách nới lỏng lâu hơn.

Dữ liệu từ Ngân hàng Lloyds cho tháng 10/2023:

Ngân hàng Anh dự kiến sẽ giữ nguyên lãi suất vào thứ Năm, quyết định không thay đổi thứ 2 liên tiếp sau 14 lần liên tục tăng để kiểm chế lạm phát.

Dữ liệu từ Hiệp hội Bán lẻ Anh cho tháng 10/2023:

Dữ liệu từ Ngân hàng Dự trữ Úc (RBA):

Thủ tướng Kishida nhận định:

Nhận định từ phía BofA:

Tỷ lệ thất nghiệp ở Nhật Bản đang ở mức rất thấp và đã giảm trở lại kể từ tháng 8. Tuy nhiên, thị trường lao động không phải là mối quan tâm của BoJ do nó vẫn hoạt động tốt. Cuộc họp chính sách đang diễn ra và Tuyên bố sẽ được đưa ra vào khoảng thời gian từ 09:30 đến 10:30 theo giờ VN.

Dữ liệu sản xuất công nghiệp sơ bộ tại Nhật Bản gây thất vọng mạnh mẽ vào tháng 9/2023 khi:

Doanh số bán lẻ tháng 9:

Tuần trước, chiến lược gia trưởng về chứng khoán Mỹ của Morgan Stanley đã nhận định rằng S&P 500 vẫn dễ dang đạt mục tiêu 3,900 điểm vào cuối năm nay.

Sang đến đầu tuần mới, ông Wilson lại khẳng định rằng khả năng phục hồi của S&P 500 trong quý 4 đã giảm mạnh sau khi chứng kiến các đợt suy yếu trong tháng trước. Khẩu vị rủi ro bắt đầu xấu đi kể từ tháng 9, nhưng đã tăng trở lại vào tháng 10 nhờ kỳ vọng về một mùa thu nhập quý 3 tích cực và sức mạnh của tính thời vụ. Do đó, ông vẫn giữ nguyên dự báo 3,900 điểm vào cuối năm nay.

Khảo sát tâm lý người tiêu dùng hàng tuần từ ANZ Roy Morgan:

Nhận định từ ANZ:

Ngân hàng Thế giới (WB) tiếp tục cảnh báo về sức nóng cảu giá dầu, vì ngay cả một sự giá đoạn nhỏ đối với nguồn cung cũng có thể hiến thị trường mất đi khoảng 2 triệu thùng/ngày.

Các bình luận từ báo cáo:

Giá dầu Brent đã giảm từ mức cao sau cuộc tấn công khủng bố của Hamas:

Nhận định từ Cục thống kê số liệu tại New Zealand:

USD/JPY đã giảm xuống mức đáy kể từ ngày 11 tháng 10 do có dấu hiệu cho thấy Ngân hàng Trung ương Nhật Bản sẽ tăng trần lãi suất lên trên 1%.

Vào thứ Sáu, hai báo cáo cho biết BOJ đang có kế hoạch tăng dự báo lạm phát và hôm nay, Nikkei đưa tin rằng ngân hàng trung ương sẽ xem xét điều chỉnh chính sách. Điều này có thể có nghĩa là mức trần kiểm soát đường cong lợi suất được nâng lên mức cao hơn 1% hoặc bị loại bỏ hoàn toàn.

Điều quan trọng là BOJ có thể gợi ý những bước đầu tiên của việc bình thường hóa lãi suất.

Chi tiết:

USD/JPY đang giảm do một báo cáo của Nikkei.

"Theo Nikkei, Ngân hàng Nhật Bản (BOJ) đang xem xét điều chỉnh chính sách kiểm soát đường cong lợi suất (YCC) tại cuộc họp chính sách tiền tệ vào thứ Ba, có khả năng cho phép lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm tăng trên 1%.

Tiêu đề của bài báo là "BOJ sẽ điều chỉnh chính sách một lần nữa để cho phép lợi suất kỳ hạn 10 năm vượt quá 1%", nhưng nội dung bên trong chỉ nói rằng họ sẽ "xem xét". Không đề cập đến mức trần, nhưng các nhà giao dịch đang suy đoán mức 1.25% hoặc 1.50%.

Có nhiều suy đoán về quyết định của BOJ vào ngày mai và nhiều người nghi ngờ rằng sự suy yếu của đồng đô la vào thứ Sáu là do việc bán USD/JPY dựa trên một báo cáo về dự báo lạm phát tăng. Thị trường đã chứng kiến một vòng bán tháo khác hôm nay khi các nhà giao dịch USD/JPY dài hạn thanh lý vị thế hoặc do rủi ro trong quyết định của ngân hàng trung ương.

Báo cáo hôm nay cũng cho biết BOJ có khả năng thực hiện các hoạt động mua JGB một cách linh hoạt hơn.

Bài báo trích dẫn đồng yên là một yếu tố trong quyết định của BOJ, việc tăng YCC có thể giúp giữ USD/JPY ở mức 150.00, mặc dù không rõ điều này là suy đoán hay đã được xác nhận.

Ngoài các thị trường lớn, có lo ngại rằng việc đột ngột nơi lỏng kiểm soát đường cong lợi suất có thể đẩy lãi suất toàn cầu lên cao hơn.

Sự biến động trên sàn Nasdaq vào cuối tuần trước đang dần giảm bớt khi thị trường có được cái nhìn (phần nào) rõ ràng hơn về Trung Đông.

Israel bắt đầu cuộc tấn công trên bộ vào cuối ngày thứ Sáu và chưa tiến hành việc mở mặt trận thứ hai, ít nhất là chưa. Có vẻ như Mỹ không ủng hộ một cuộc chiến lớn có thể mở rộng sang Iran.

Tất nhiên, mọi chuyện diễn ra cực kỳ suôn sẻ ngoại trừ một số nhận xét đáng lo ngại từ Thổ Nhĩ Kỳ. Nhưng hiện tại thị trường đang thở phào nhẹ nhõm.

Hoạt động mua giảm do lạm phát khu vực đồng euro giảm nhẹ.

Nasdaq đang dẫn đầu với mức tăng 1.5% nhờ sức mạnh từ Meta (+3.4%). Amazon cũng đang tiếp tục phục hồi từ thứ Sáu với mức tăng 3.4% và Microsoft tăng 2.7% khi Magnificent 7 tái khẳng định bản thân.

Cẩn thận với đợt phục hồi này vì sự phục hồi quá bán có thể mạnh mẽ, nhưng cũng có thể nhanh chóng thoái lui. Để phục hồi bền vững sẽ cần sự trợ giúp từ Fed, hoặc ít nhất là từ thị trường trái phiếu.

McDonald's đã công bố báo cáo thu nhập hôm nay và giá cổ phiếu không biến động nhiều.

Dưới đây là một số nhận xét từ phía doanh nghiệp:

Các nhận xét từ McDonald's chủ yếu nhấn mạnh những gì thị trường đã nhận ra. Khách hàng có thu nhập thấp đang bắt đầu gặp khó khăn nhưng tổng chi tiêu vẫn ổn định. Có thể McDonald's đã giành chiến thắng trong cuộc chiến thức ăn nhanh, một trong những thành tựu vĩ đại nhất mọi thời đại của chủ nghĩa tư bản, nhưng không có sự dừng lại đột ngột nào trong chi tiêu của người tiêu dùng, ngay cả khi lãi suất tăng cao.

Nhận xét duy nhất khiến Fed lo ngại là - mặc dù giá cả tăng mạnh - McDonald's nhận được rất ít phản ứng từ người tiêu dùng. Hiện nay thức ăn nhanh đắt hơn rất nhiều và các đối thủ của McDonald's đang cạnh tranh về giá cũng như các chương trình khuyến mãi nhưng điều đó không làm giảm chi tiêu. Đây là một nền kinh tế mạnh mẽ, mặc dù đang chậm lại.

Nhìn chung, những gì McDonald's đang nhắc đến nghe có vẻ giống một cuộc hạ cánh mềm.

USD đang giảm so với các đồng tiền chính khác khi tuần mới bắt đầu. Các nhà kinh tế tại Scotiabank phân tích tiềm năng của đồng đô la Mỹ.

USD vẫn mạnh:

"Nhìn chung, USD vẫn mạnh nhưng DXY không tăng và vẫn thấp hơn mức đỉnh của đầu tháng 10. Biến động giá cho thấy áp lực bán USD xuất hiện sau những mức tăng khiêm tốn trong vài phiên gần đây.

Các nhà đầu tư sẽ cần một lý do rõ ràng để tiếp tục đầu tư vào USD nhưng không rõ tín hiệu đó sẽ đến từ đâu; Fed có thể giữ nguyên quan điểm tiếp tục thắt chặt và thị trường đang kỳ vọng việc làm NFP tích cực vào cuối tuần.

Một rào cản tiềm tàng đối với thị trường Mỹ là việc Bộ Tài chính công bố nhu cầu vay vốn quý 1 vào thứ Tư, ngay trước quyết định của Fed, trong bối cảnh việc giám sát nguồn cung trái phiếu chặt chẽ hơn và thâm hụt ngân sách Mỹ ngày càng gia tăng."

Quyết định của Fed là tâm điểm trong lịch kinh tế Hoa Kỳ tuần này, nhưng Bộ Tài chính có thể sẽ "cướp" mất sự chú ý.

Ngày mai lúc 2 giờ sáng, Bộ Tài chính sẽ công bố nhu cầu vay vốn quý 1, thông tin chi tiết về quy mô đấu giá sẽ được công bố vào thứ Tư lúc 19:30.

Quy mô vay vốn sẽ tăng lên do thâm hụt ngân sách Hoa Kỳ gia tăng. Bộ Tài chính đã phát hành thêm trái phiếu dài hạn và các phiên đấu giá lớn là một trong những nguyên nhân khiến lợi suất tăng mạnh vào quý trước.

Thông báo mua lại trái phiếu vào tháng 1 cũng có khả năng cải thiện thanh khoản.

Tin tức chính:

Thị trường:

Phiên giao dịch ngày hôm nay có vẻ là một khởi đầu khá hỗn loạn cho tuần mới. Xung đột Israel-Hamas tiếp tục diễn ra ác liệt nhưng chủ yếu tập trung quanh Dải Gaza. Mặc dù tâm lý lo lắng có hiện hữu nhưng ít nhất hiện tại không thực sự ảnh hưởng quá nhiều đến thị trường toàn cầu.

Cả vàng và dầu có vẻ sẽ giảm trong phiên hôm nay để bắt đầu tuần mới. Trong khi đó, thị trường chứng khoán đang được hỗ trợ nhưng vẫn có thể gặp khó khăn khi phiên Mỹ bắt đầu. Trên thị trường trái phiếu, lợi suất tiếp tục đà hồi phục nhưng điều đó không tác động nhiều đến đồng đô la.

Đồng bạc xanh hiện tiếp tục yếu hơn trong phiên do tâm lý risk-off bao trùm. EUR/USD hiện đã tăng nhẹ từ mức 1.0550 lên 1.0590, nhờ chỉ số GDP quý 3 của Đức tốt hơn dự báo. Tỷ giá USD/JPY hiện dao động quanh mức 149.70 với mức hỗ trợ ngắn hạn 149.30, trong khi AUD/USD tăng 0.7% lên 06377

Trong các phiên giao dịch sắp tới, hành động của nhà đầu tư trong những ngày giao dịch cuối tháng cần được cân nhắc và điều đó có thể khiến thị trường chung ảm đạm hơn trước khi có được bức tranh rõ hơn về mọi thứ vào tháng 11.

Kể từ khi xung đột Israel-Hamas leo thang vào đầu tháng này, vàng và dầu mỏ là hai tài sản bị tác động mạnh nhất với mức biến động lớn trong các tuần vừa qua.

Với vàng, kim loại này hiện giảm 0.6% xuống còn 1,993 USD sau khi tiếp cận mốc 2,000. Điều này báo hiệu áp lực giảm giá đối với mặt hàng này trong thời gian sắp tới

Xung đột Israel-Hamas tiếp tục chủ yếu tập trung quanh Gaza và đó có lẽ là nguyên nhân giúp tâm lý thị trường hồi phục. Dòng tiền có dấu hiệu chảy vào thị trường chứng khoán trở lại, khiến dòng vốn tạm rút ra khỏi các thị trường khác.

Trong khi đó, giá dầu hôm nay giảm hơn 1%, với dầu WTI giao động quanh khu vực 82-90 USD trong phiên ngày hôm nay.

Thị trường trái phiếu nổi sóng khi lợi suất tiếp tục hồi phục, trong khi giá vàng và dầu giảm còn thị trường chứng khoán khởi sắc vào đầu tuần

Hiện tại, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng gần 0.05% lên 4.892% trong phiên châu Âu. Tuy nhiên, tác động của nó đến đồng đô la là không mạnh khi chỉ số DXY giảm trong ngày. Trong khi đó, USD/JPY có thể phục hồi nhẹ lên mức 149.73 từ mức 149.30 trước đó. Vấn đề hiện tại cần quan tâm là phản ứng của thị trường trong phiên Mỹ cũng như phiên giao dịch cuối cùng trong tháng 10.