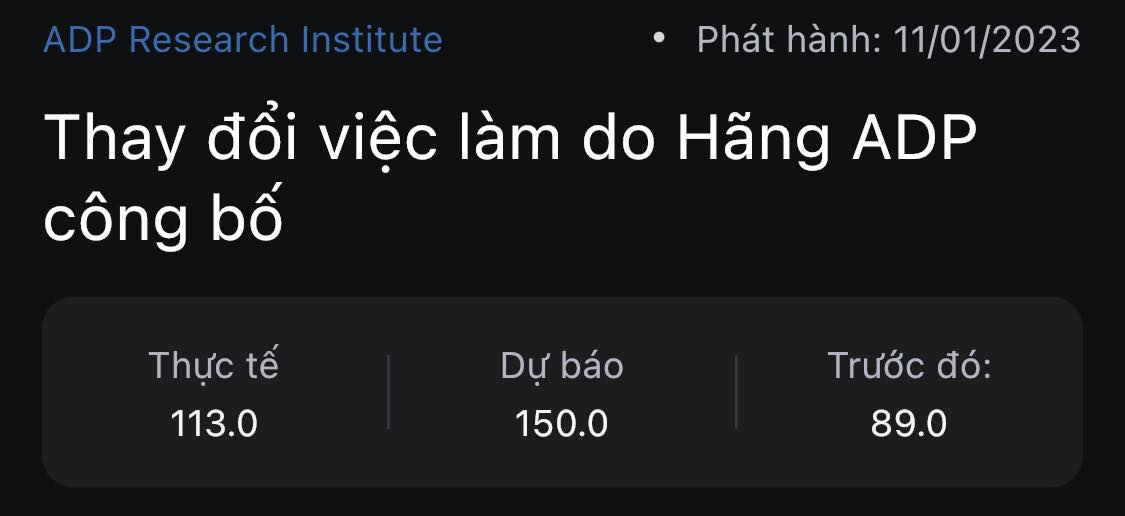

- Biên chế ADP: +113k, thấp hơn con số +149k dự kiến

- Con số trước đó là +89k

- Tỷ lệ thay đổi việc làm 8.4% so với 9.0% trước đó

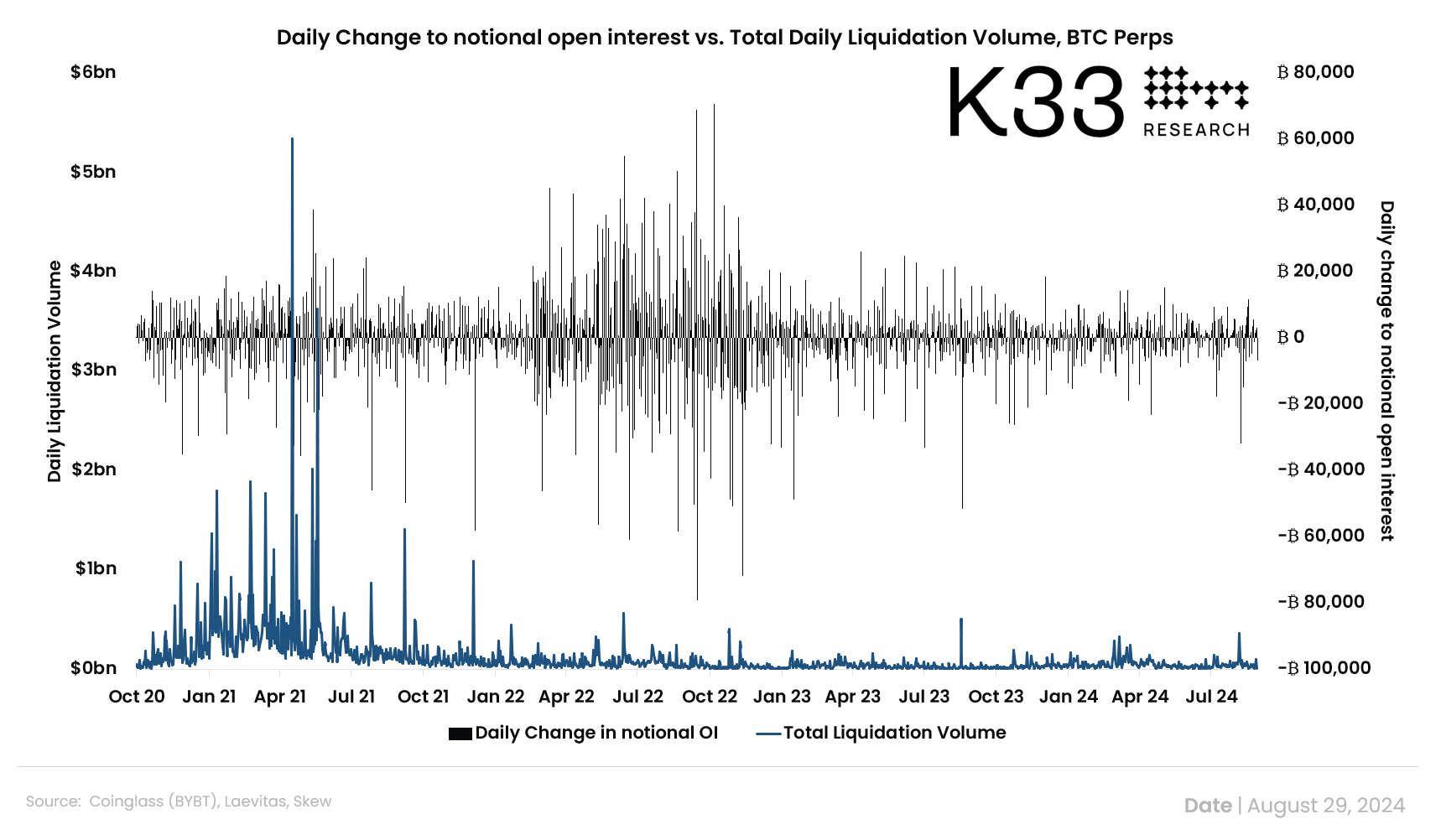

Vetle Lunde, nhà phân tích cấp cao của K33 Research, đã báo cáo vào ngày 29/8 rằng các sàn giao dịch tiền điện tử lớn như Binance, Bybit và OKX đã thay đổi đáng kể cách họ báo cáo dữ liệu thanh lý kể từ năm 2021. Sự thay đổi này khiến các sàn giao dịch chỉ ghi nhận một lần thanh lý mỗi giây thay vì báo cáo tất cả các lần thanh lý.

“Dữ liệu thanh lý từ các sàn giao dịch là giả mạo và không phản ánh đầy đủ khối lượng hợp đồng thanh lý thực tế trên thị trường,” ông Lunde cho biết. "Dữ liệu này đã bị báo cáo thiếu sót trong 3 năm qua."

Nếu điều này là sự thật, điều đó có nghĩa là các nhà giao dịch tiền điện tử về cơ bản đã dựa vào một bức tranh mờ nhạt về thị trường.

Dữ liệu thanh lý thường được sử dụng như một "cách minh bạch để đánh giá mức độ chấp nhận rủi ro" và hiểu rõ hơn về tỷ lệ đòn bẩy trên các sàn giao dịch.

Nghiên cứu lưu ý rằng mức open interest OI, một thước đo giá trị của các hợp đồng phái sinh tiền điện tử chưa đáo hạn, không phải lúc nào cũng tương quan với dữ liệu thanh lý. Theo dõi những thay đổi về mức OI có thể giúp đánh giá mức độ thanh lý của các vị thế sử dụng đòn bẩy, nhưng "không thể tính đến việc các nhà giao dịch mở các vị thế mới trong bối cảnh hỗn loạn."

Tương quan giữa OI và thanh khoản của BTC

Ngoài ra, dữ liệu thanh lý cũng có thể được sử dụng để hiểu rõ hơn về tác động của sự biến động đột ngột và liệu mức đòn bẩy có bị ảnh hưởng mạnh trong các sự kiện thanh lý lớn như ngày 5/8 hay không - thời điểm giá Bitcoin giảm xuống dưới $50,000 USD

Nhà nghiên cứu suy đoán rằng các sàn giao dịch có thể đang hạn chế dữ liệu vì lý do PR hoặc duy trì lợi thế thông tin vì lợi ích riêng của họ: "Một số sàn giao dịch thậm chí còn có lợi ích trong các công ty đầu tư có thể giao dịch dựa trên thông tin mà phần còn lại của thị trường không có."

Thị trường chờ đợi quyết định chính sách của Fed và thông báo hoàn trả hàng quý của Kho bạc Hoa Kỳ:

Chứng khoán đã kết thúc tháng 10 với mức tăng khá tốt trong hai ngày qua. Nhưng hiện tại, hợp đồng tương lai của Mỹ giảm khoảng 0.4% và điều đó cũng đã làm thay đổi tâm trạng ở châu Âu, sau khi bắt đầu phiên với mức tăng khá.

Lợi suất trái phiếu kho bạc đồng loạt giảm.

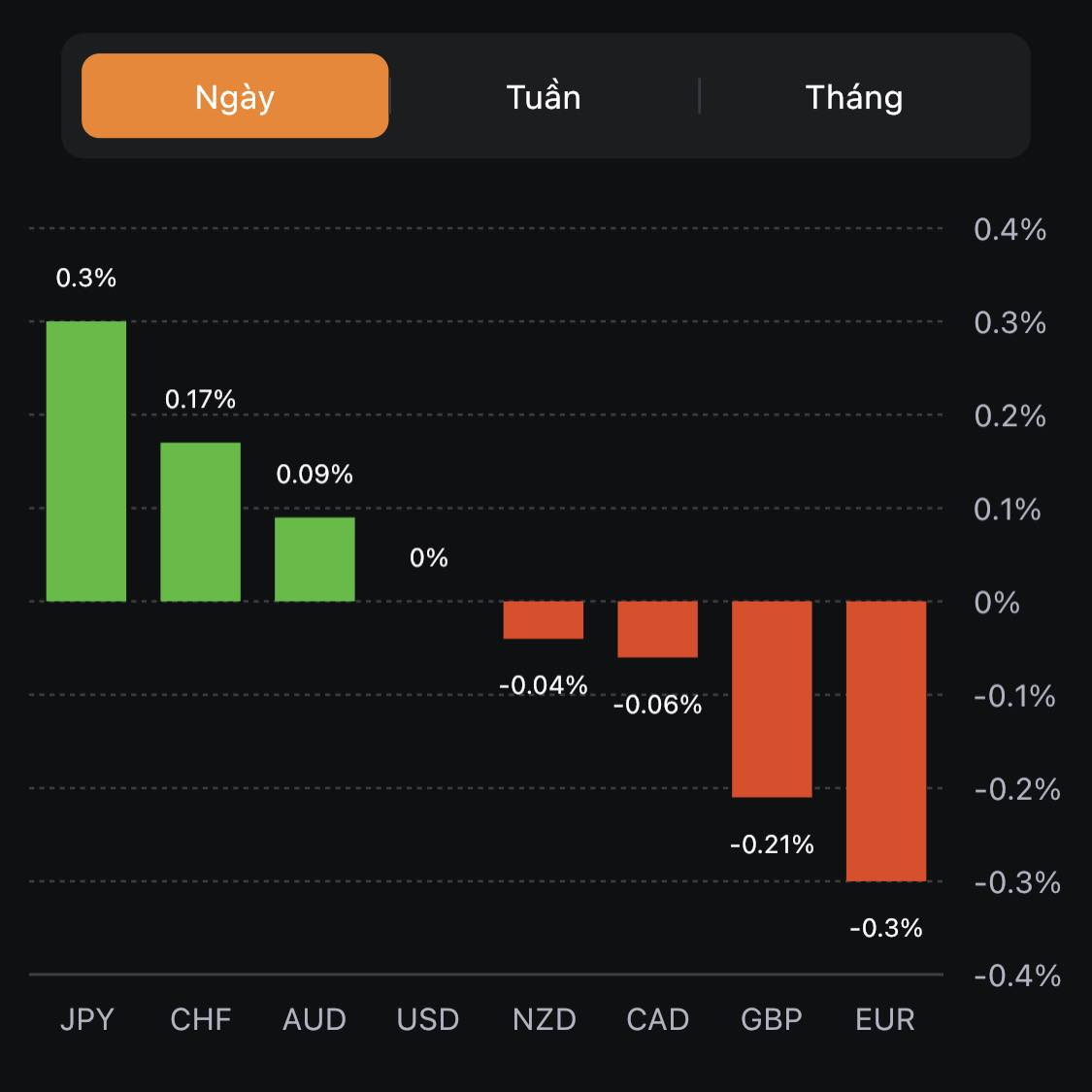

Trên thị trường ngoại hối, sự can thiệp bằng lời nói của Tokyo ít nhất cũng giúp ngăn chặn sự sụt giảm của JPY nhưng không nhiều. USD/JPY giảm 0.3% xuống 151.22

EUR/USD hiện giảm 0.3% xuống 1.0542 trong khi GBPUSD giảm 0.19% xuống 1.2129.

Vàng ổn định ở mức khoảng 1.983 USD sau khi giảm ngày hôm qua trong khi dầu đang phục hồi trở lại một chút với dầu thô WTI hiện tăng 2% lên 82.65 USD.

Dữ liệu ADP non farm sẽ được công bố lúc 19:15

Một trong những ngân hàng cho vay hàng đầu của Nhật Bản - Ngân hàng MUFG (chi nhánh ngân hàng của Mitsubishi UFJ) cho biết họ sẽ nâng lãi suất tiền gửi bằng đồng yên kỳ hạn 5 năm và 10 năm lần đầu tiên kể từ năm 2011 lên lần lượt 0.07% (từ 0.002% trước đó) và 0.20% (từ 0.002% trước đó).

Động thái này được đưa ra trong bối cảnh BOJ giữ nguyên mức lãi suất -0.10% nhưng nâng giới hạn trần của lợi suất TPCP Nhật Bản kỳ hạn 10 năm lên 1.0% cũng như cho phép lợi suất dao động trong khoảng 1% thay vì 0.5% như trước đó. Đây là sự đặt cược lớn vào khả năng BOJ sẽ sớm bắt đầu bình thường hóa chính sách.

Sản lượng sản xuất, số lượng đơn đặt hàng mới và việc làm của Anh đều giảm trong tháng 10. Trong khi đó, sự lạc quan trong kinh doanh tiếp tục giảm xuống mức thấp nhất trong 10 tháng. S&P Global lưu ý rằng:

Tin tức chính trong tuần sẽ là các cuộc họp của Ngân hàng Nhật Bản, Ngân hàng Anh và Cục Dự trữ Liên bang Hoa Kỳ về chính sách tiền tệ và những thay đổi có thể xảy ra trong tỷ giá cơ bản.

Ngân hàng Nhật Bản tiếp tục quan sát lợi suất trái phiếu kỳ hạn 10 năm.

Sự gia tăng lãi suất toàn cầu gần đây khiến BOJ phải suy nghĩ về các biện pháp kiểm soát đường cong lợi suất (YCC) mới có thể được công bố vào cuối cuộc họp chính sách ngày 30 - 31 tháng 10. Ngân hàng Nhật Bản (BOJ) sử dụng YCC để hỗ trợ nền kinh tế nhằm giữ lãi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 10 năm ở mức khoảng 0%. Vào tháng 7, cơ quan này đã nâng trần lãi suất từ 0.5% lên 1.0%. Trong khi đó, lợi suất trái phiếu Mỹ tăng khiến BOJ khó giữ mức lợi suất của mình ở mức thấp hơn, khi lãi suất trái phiếu kỳ hạn 10 năm tiến gần đến giới hạn 1% được đặt ra vào tháng 7.

Khoảng cách về kinh tế ngày càng tăng giữa Nhật Bản và phần còn lại của thế giới gây áp lực nặng nề lên đồng yên Nhật. Do sự không chắc chắn về tăng trưởng toàn cầu và điều kiện thị trường lao động, BOJ có thể sẽ từ bỏ các chính sách mềm dẻo hiện tại. Tuy vậy, nếu lợi suất JGB kỳ hạn 10 năm tăng lên khoảng 0.9% vào đầu tuần, BOJ có thể sẽ hành động nhanh chóng.

Fed dự kiến sẽ giữ nguyên mức lãi suất hiện tại tại cuộc họp tháng 11.

Khả năng Fed sẽ tăng lãi suất vào cuộc họp tháng 11 đã giảm, một phần vì lợi suất trái phiếu dài hạn tiếp tục ở mức cao với lợi suất trái phiếu kỳ hạn 10 năm hiện là 4.86%, tăng từ mức 4.5% trong cuộc họp gần đây nhất của Fed. Theo số liêucj của CME FedWatch Tool xác suất duy trì mức lãi suất hiện tại là 98% vào ngày 1 tháng 11.

Ngoài ra, dữ liệu gần đây cho thấy lạm phát đang giảm dần, mặc dù chưa thể trở lại mức mục tiêu 2%. Dữ liệu việc làm mới nhất báo hiệu sự tăng trưởng chậm lại của tiền lương. Với tất cả các yếu tố, nếu Fed Mỹ giữ nguyên lãi suất, đồng đô la Mỹ có thể thể hiện giảm giá trong ngắn hạn.

Ngân hàng Anh có thể tiếp tục ngừng tăng lãi suất vào tháng 11.

BOE sẽ cân nhắc dữ liệu mới nhất về tăng trưởng tiền lương và lạm phát trước khi đưa ra quyết định về lãi suất với quyết định về lãi suất - có hiệu lực vào ngày 2 tháng 11. Tháng trước, BOE đã đưa ra quyết định bất ngờ khi giữ nguyên chi phí đi vay ở mức 5.25% lần đầu tiên sau gần hai năm.

Theo dữ liệu Chỉ số giá tiêu dùng (CPI) mới nhất từ ONS công bố vào ngày 18 tháng 10, số liệu tháng 9 là 6.7% so với cùng kỳ năm ngoái. Xét theo tháng, CPI tháng 9 là 0.5% m/m so với mức 0.3% và -0.4% trong hai tháng trước

Mặc dù hầu hết nhà giao dịch đang hướng sự chú ý vào cuộc họp FOMC, sự kiện quan trọng nhất trong ngày lại là thông báo hoàn trả của Kho bạc Mỹ. Trong tuần này, quyết định về chính sách tiền tệ của BOE sẽ được công bố vào ngày mai và sau đó là báo cáo việc làm của Mỹ vào thứ Sáu. Vì bảng lương phi nông nghiệp đang đang được thị trường quan tâm, dữ liệu việc làm ADP cùng với bảng lương có thể là yếu tố thúc đẩy thị trường trong tuần tới

Ngoài ra, sự suy yếu của đồng yên Nhật hiện tiếp tục là tâm điểm. Hành động của BOJ vào ngày hôm qua, cùng với việc Tokyo có chủ đích không can thiệp thị trường ngoại hối vào tháng 10 là một điều khá khó tin đối với thị trường.

Nỗi sợ hãi xung quanh cuộc xung đột Israel-Hamas đã giảm bớt khiến giá vàng và dầu sụt giảm ngày hôm qua. Vàng có thể có phiên giao dịch thứ ba liên tiếp giảm giá, trong khi dầu thô WTI kiểm tra mức MA 100 là 81.12 USD trong ngày hôm nay.

Không có động thái quá quan trọng nào cần lưu ý trong ngày hôm nay. Do đó, tâm lý thị trường có thể sẽ trầm lắng hơn trong phiên châu Âu khi thị trường hướng về các sự kiện chính trong phiên Mỹ. Tuy vậy, nhà giao dịch cần chú ý tới USD/JPY khi lượng hợp đồng đáo hạn ở các mức giá trên 150.00 là khá lớn. Điều này cho thấy sự quan tâm của thị trường đang tăng lên sau khi BOJ bật đèn xanh cho đà tăng cặp tiền này sau động thái ngày hôm qua.

Cặp EUR/JPY giữ vững đà tăng vào đầu phiên Châu Âu và tích lũy quanh mốc tâm lý 160.00 sau khi đạt mức đỉnh 15 năm là 160,85. Có thể thấy quyết định BOJ về việc duy trì chính sách siêu nới lỏng đã gây áp lực lên Yên Nhật. Tuy nhiên, những bình luận gần đây của các nhà chính sách Nhật Bản có thể hạn chế sự mất giá của đồng tiền này.

Vào thứ Ba, BOJ quyết định giữ nguyên lãi suất và mục tiêu lợi suất trái phiếu chính phủ Nhật Bản (JGB) 10 năm là -0.1% và 0%. Sau cuộc họp, JPY giảm giá mạnh khiến các nhà chính sách Nhật Bản phải hành động. Và trong ngày hôm nay, Thứ trưởng Bộ Tài chính Nhật Bản cho biết sẵn sàng can thiệp vào thị trường ngoại hối bằng bất kỳ hành động nào.

Ở phía đồng Euro, ECB đã quyết định giữ nguyên mức lãi suất vào tuần trước, trong khi thị trường kỳ vọng đợt cắt giảm lãi suất đầu tiên trong nửa đầu năm 2024. Ngoài ra, chỉ số HICP khu vực Eurozone giảm xuống mức 2.9% so với cùng kỳ, HICP lõi đạt 4.2% so với trước đó là 4.5%. Trong khi đó, tăng trưởng GDP quý và hàng năm quý ba lần lượt là -0.1% và 0.1%, thấp hơn mức kỳ vọng của thị trường.

Cuối tuần này, nhà giao dịch cần chú ý đến tỷ lệ thất nghiệp của Đức, Tây Ban Nha và chỉ số HCOB sản xuất của Ý vào thứ Năm. Bài phát biểu của quan chức ECB Philip R. Lane cũng là một yếu tố quan trọng cung cấp manh mối về xu hướng của cặp tiền này trong thời gian tới.

Giá nhà ở Anh trong tháng 10 bất ngờ tăng vọt nhưng với việc lãi suất tiếp tục duy trì ở mức cao, điều này có thể không ảnh hưởng đến tình hình hiện tại. Nhìn chung, hoạt động của thị trường nhà đất nhìn chung vẫn còn tương đối yếu, thể hiện qua dữ liệu cho vay thế chấp tăng trưởng thấp hơn kỳ vọng

Thị trường cổ phiếu châu Á ít biến động khi tâm lý nhà đầu tư thận trọng trước cuộc họp chính sách của FOMC vào thứ Tư. Chỉ số Nikkei của Nhật Bản có nhịp tăng điểm sau khi các cơ quan nước này có phát ngôn về những biến động trên thị trường ngoại hối nhằm can thiệp vào tình hình thị trường.

Hiện Shanghai của Trung Quốc tăng 0.24% lên 3.026, chỉ số thành phần Shenzhen giảm 0.15% xuống 9.850, Hang Sang của Hồng Kông tăng 0,07% lên 17.125, Kospi của Hàn Quốc tăng 0,79%, NIFTY 50 của Ấn Độ giảm 0,14%, và Nikkei của Nhật Bản tăng 2.19%.

Chỉ số sản xuất Caixin của Trung Quốc giảm xuống 49.5 từ mức 50.6 của tháng Chín, thấp hơn mức dự báo là 50.8, làm dấy lên nghi ngờ về đà phục hồi của nền kinh tế lớn thứ hai thế giới.

Ở Nhật Bản, chỉ số PMI của Ngân hàng Jibun ở mức 48.7 cùng với sự mất giá của Yên Nhật (JPY) sau quyết định lãi suất của BOJ đã kích hoạt các cảnh báo từ các cơ quan Nhật Bản. Quan chức Nhật Bản Masato Kanda cho biết anh ta lo ngại về những biến động trên thị trường ngoại hối và sẽ không tiếc bất kì hành động nào để thay đổi nó.

Nhà giao dịch cần theo dõi chặt chẽ quyết định lãi suất FOMC vào Thứ Tư. Thông điệp của ngài Jerome Powell có thể khiến thị trường chung biến động tương đối trong thời gian tới.

Ngân hàng trung ương Nhật Bản thông báo rằng họ sẽ mua 100 tỷ yên trái phiếu có kỳ hạn từ 3 năm đến 5 năm và 300 tỷ yên trái phiếu có kỳ hạn từ 5 năm đến 10 năm vào thứ Năm.

Lợi suất JGB kỳ hạn 10 năm hiện ở mức 0.965% trong ngày.

Thứ trưởng Bộ Tài chính phụ trách các vấn đề quốc tế Kanda, Bộ trưởng Tài chính Suzuki và Chánh văn phòng Nội các Matsuno bình luận về:

USD/JPY đã giảm xuống dưới 151.20

NZD/USD giảm sau khi báo cáo việc làm quý 3 cho thấy mức tăng lương dưới ước tính trung bình trong khi tỷ lệ thất nghiệp tăng so với báo cáo quý 2 trước đó. Ngân hàng Dự trữ New Zealand đã công bố Báo cáo ổn định tài chính mới nhất và tổ chức một cuộc họp báo sau đó. Không có bình luận quan trọng mới nào về triển vọng của chính sách tiền tệ.

Dữ liệu chính hôm nay có PMI sản xuất toàn cầu của S&P cho tháng 10 từ Úc, Nhật Bản và Trung Quốc. Trong đó, chỉ số PMI của Úc và Nhật Bản vẫn giảm.

Thứ trưởng Bộ Tài chính Nhật Bản Kanda:

Cập nhật USD/CNH:

Chứng khoán Hoa Kỳ tiếp tục tăng trở lại với những nỗ lực hồi lại mức giảm của nhiều phiên trước đó, bất chấp sự phục hồi của lợi suất trong phiên Mỹ, khi các nhà đầu tư tiếp tục theo dõi làn sóng thu nhập quý 3 với tâm trạng tích cực. Thị trường tiếp tục hướng sự tập trung vào cuộc họp Fed rạng sáng thứ năm tuần này. Thị trường lãi suất đang định giá xác suất gần như tuyệt đối rằng Fed sẽ tiếp tục giữ nguyên lãi suất. Nhóm cổ phiếu bất động sản và tài chính dẫn đầu trong số các lĩnh vực. Tuy nhiên, kết thúc tháng 10, chứng khoán Mỹ ghi nhận tháng giảm thứ ba liên tiếp lần đầu tiên kể từ khi đại dịch COVID bùng phát vào đầu năm 2020.

Trên thị trường FX, USD giảm mạnh hơn 50pip về cuối phiên Á, xóa bỏ hoàn toàn đà tăng được thiết lập từ đầu ngày giao dịch. Tuy nhiên, khi bước sang đầu phiên Âu, giá đảo chiều tăng vọt gần 95pip, được hỗ trợ bởi dữ liệu chỉ số chi phí lao động và tâm lý tiêu dùng CB tại Hoa Kỳ vượt dự kiến trong tháng 9. Kết phiên, JPY yếu nhất trong số các tiền tệ chính, theo sau là CHF và AUD. Trong khi JPY giảm mạnh do BoJ không thắt chặt chính sách như kỳ vọng thì AUD chịu áp lực khi báo cáo PMI phản ánh sự mong manh của nền kinh tế Trung Quốc. Cụ thể, trong cuộc họp chính sách hôm qua, BoJ quyết định sẽ cho phép lợi suất JBG 10 năm tăng lên 1%, thay vì “kiểm soát linh hoạt” như trước, bất chấp tăng trưởng mạnh hơn và dự báo lạm phát cao hơn. Đồng thời Thống đốc Ueda cho hay Nhật Bản vẫn sẽ tiếp tục nới lỏng tiền tệ với các biện pháp mới đã được lên kế hoạch và trọng tâm vẫn sẽ là cuộc đàm phán tiền lương vào mùa xuân tới để quyết định thời điểm chấm dứt 1 trong 2 chính sách lãi suất âm và kiểm soát YCC. Tại Trung Quốc, dữ liệu PMI gây thất vọng phản ánh sự thu hẹp trong cả lĩnh vực dịch vụ và sản xuất, nền kinh tế vẫn còn yếu và cần thêm nhiều sự hỗ trợ

Vàng tiến tới kiểm tra mốc $2009/oz trong phiên Mỹ, sau khi đã tăng khoảng $17 trong ngày. Giá vàng sau đó đảo chiều giảm mạnh trước áp lực tăng vọt của lợi suất khắp các kỳ hạn, chững lại tại $1979/oz và đánh dấu đà suy yếu $11.76 trong ngày. Giá dầu thô cũng tiếp tục giảm trước nhu cầu suy yếu và xung đột tại Trung Đông được kiềm chế. Dầu WTI đóng cửa giảm $1.3 xuống $81/thùng. Những phiên giảm gần đây đã xóa đi mức tăng đạt được sau cuộc tấn công vào đầu tháng 10 của Hamas vào Israel. Hiện cuộc xâm lược trên bộ vào Gaza vẫn chưa gây ra một cuộc xung đột lớn nào tại Trung Đông mà có thể gây nguy hiểm cho nguồn cung dầu thô. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt tăng 3.8bp và 3.9bp lên 5.09% và 4.93%, phục hồi mạnh mẽ trong phiên Mỹ sau khi liên tục giảm từ đầu ngày giao dịch. Bitcoin tiếp tục đi ngang và trồi sụt trong biên độ từ 34K đến 34.7K.

Quỹ Tiền tệ Quốc tế (IMF) đã công bố báo cáo thường niên về nền kinh tế Úc và đưa ra cảnh báo rằng mặc dù lạm phát đã giảm bớt nhưng vẫn ở mức quá cao.

Đồng thời Chính phủ Úc cũng cần phải cân nhắc nhiều hơn về chính sách tài khóa:

RBA sẽ họp vào ngày 7/11 và được kỳ vọng sẽ tăng lãi suất 25bp lên 4.35%.

Phó Thống đốc Christian Hawkesby với bài phát biểu tại một cuộc họp báo cho hay:

Chỉ số PMI sản xuất tháng 10 tại Nhật Bản theo khảo sát của Jibun/S&P Global:

Bình luận từ báo cáo:

Số đơn cáp phép xây dựng tại Úc trong tháng 9/2023:

Úc tiếp tục ghi nhận một báo cáo tồi tệ cho lĩnh vực bất động sản. Nếu RBA theo dõi chặt chẽ "sức khỏe" của nền kinh tế Úc, họ sẽ cảm thấy lo lắng ngay khi cả báo cáo PMI sản xuất cũng kém khả quan.

Bộ trưởng Tài chính Nhật Bản Suzuki không đưa ra bình luận nào liên quan đến sự suy yếu của JPY sau quyết định chính sách của Ngân hàng Nhật Bản ngày hôm qua.

Thống đốc Ngân hàng Estonia, đồng thời là thành viên Hội đồng ECB Madis Müller đã đưa ra một số bình luận trong một cuộc phỏng vấn qua đêm như sau:

Trong khi Bộ trưởng Tài chính Suzuki từ chối bình luận về sự suy yếu của JPY nhưng lai tuyên bố sẽ can thiệp nếu cần thiết. Trong khi Thứ trưởng Bộ Tài chính Kanda lại bày tỏ lo ngại về những biến động tỷ giá mạnh. Điều thú vị là ông Kanda cho biết Nhật Bản đã không tiến hành can thiệp tỷ giá vào tháng trước .

Các nhà chức trách Nhật Bản đã cố gắng duy trì USD/JPY ở khoảng 150 trong nhiều tuần mà không cần tiến hành can thiệp, nhưng đã tăng mạnh lên trên 151 sau quyết định của BoJ ngày hôm qua.

Liệu ông Suzuki và Bộ Tài chính Nhật Bản có tiến hành 'can thiệp bằng lời nói' khi USDJPY đạt 152 hay không?

Tại đây có bài đọc PMI tháng 10 của Flash Judo Bank / S&P Global:

Cố vấn kinh tế trưởng tại Ngân hàng Judo, Warren Hogan đưa ra một số bình luận về báo cáo: