NHTW Đài Loan đã thực hiện các hoạt động này nhằm mục đích làm dịu đi sự biến động của tỷ giá hối đoái:

- Bán ròng $880 triệu để can thiệp vào thị trường FX trong nửa đầu năm

- Bán ròng $5.63 tỷ từ tháng 7/2022 - 6/2023

Thị trường có xu hướng biến động do kỳ nghỉ lễ Tạ ơn kéo dài đến cuối tuần, mặc dù thị trường Hoa Kỳ mở cửa trở lại vào hôm nay. Tâm điểm trong phiên Âu hôm nay sẽ là dữ liệu CPI của Eurozone trước thềm công bố quyết định chính sách ECB vào ngày 12/12.

Bước sang phiên Mỹ, thị trường sẽ nhận được báo cáo tăng trưởng GDP chính thức trong quý III ở Canada, mặc dù dữ liệu này có thể không làm thay đổi nhiều về kỳ vọng hạ lãi suất trong thời gian tới.

Các nhà đầu tư hiện đang hướng tới báo cáo CPI sơ bộ trong tháng 11 tại Eurozone, dự kiến được công bố vào 17h00 tối nay.

NHTW Đài Loan đã thực hiện các hoạt động này nhằm mục đích làm dịu đi sự biến động của tỷ giá hối đoái:

Trong một cuộc phỏng vấn trên Bloomberg TV vào ngày thứ Hai vừa qua, Giám đốc điều hành Eni SpA Claudio Descalzi cho biết:

Thông tin từ Bộ Văn hóa và Du lịch Trung Quốc:

Quyết định chính sách của RBA sẽ được công bố vào ngày 03/10/2023 lúc:

Nhận định từ ANZ:

Chứng khoán đóng cửa trái chiều trong bối cảnh lợi suất TPCP tiếp tục tăng lên các mức cao mới trong năm. Vào cuối tuần qua, Hoa Kỳ đã thành công thông qua dự luật tài trợ chi tiêu cho Chính phủ thêm 45 ngày. Tuy nhiên, điều này dường như không hỗ trợ nhiều cho khẩu vị rủi ro trên thị trường do gia tăng những lo ngại về việc Chính phủ Hoa Kỳ khó lòng cắt giảm chi tiêu và thâm hụt ngày một lớn, trong bối cảnh Fed giữ lãi suất ở mức cao hơn trong thời gian dài hơn có nguy cơ sẽ làm tăng chi phí vay của Kho bạc. Quan chức Fed Bowman - một thành viên diều hâu nổi tiếng của FOMC đã một lần nữa nhắc lại lời kêu gọi tăng lãi suất và giữ ở mức hạn chế trong một khoảng thời gian. Cổ phiếu công nghệ, dịch vụ viễn thông và tiêu dùng không thiết yếu là các lĩnh vực tăng điểm trong phiên thứ Hai.

Trên thị trường FX, USD quay đầu tăng mạnh từ phiên Âu, sau khi đã giảm khoảng 26 pip vào cuối phiên Á. Đến phiên Mỹ, đồng bạc xanh ban đầu được tiếp thêm lực tăng nhờ dữ liệu PMI sản xuất ISM tháng 9 tại Hoa Kỳ tăng vượt dự kiến, dù vẫn trong phạm vi thu hẹp hoạt động (49 so với dự báo 47.8 điểm), nhưng nhanh chóng bị thu hẹp phần nào ngay khi các nhà đầu tư đánh giá chỉ số PMI dịch vụ tiêu cực (43.8 so với dự báo 48.9 điểm). Chốt phiên, đồng bạc xanh ghi nhận phiên tăng mạnh nhất kể từ giữa tháng 3 đến nay. AUD dẫn đầu đà giảm, theo sau là GBP và EUR.

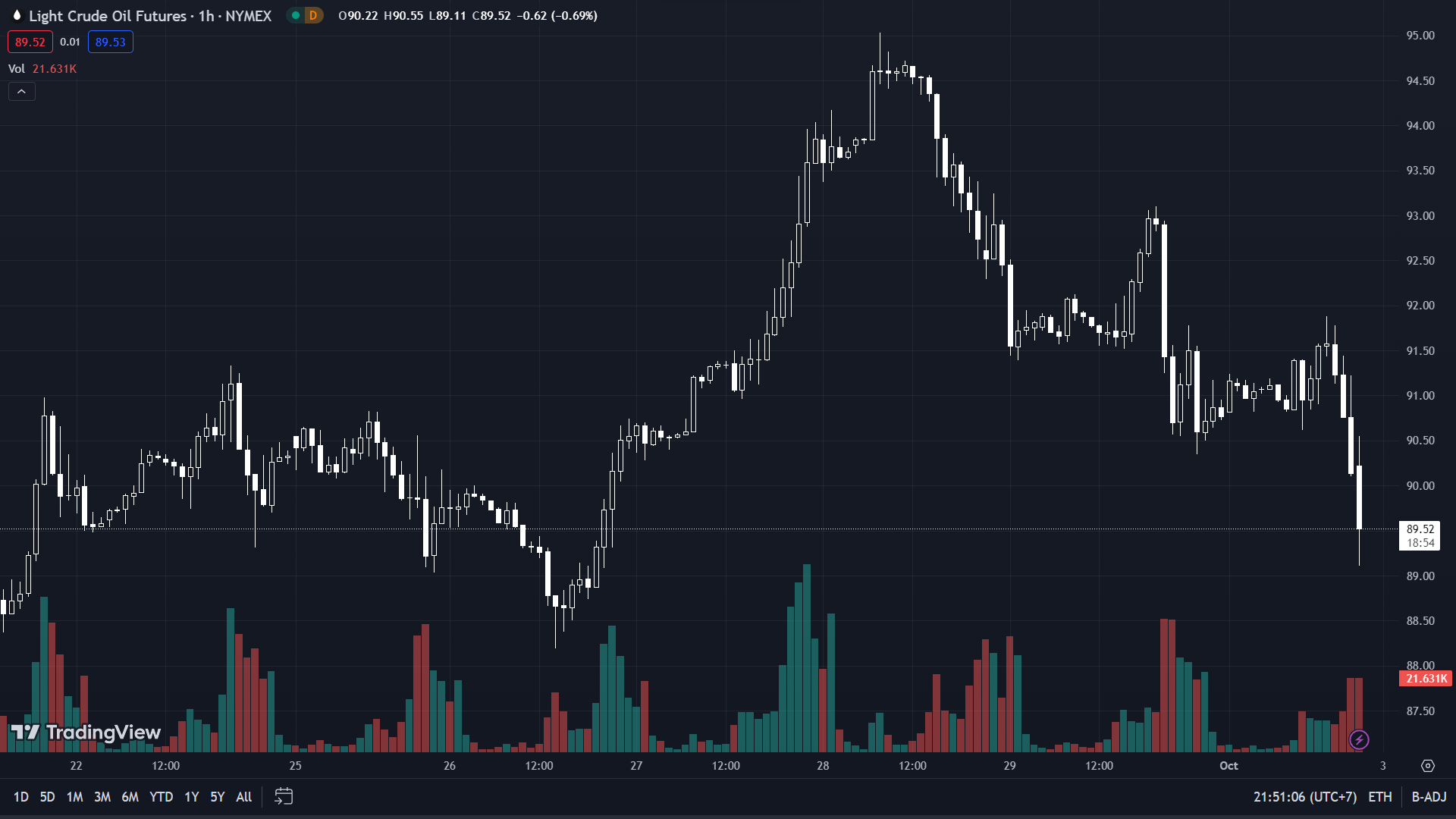

Lợi suất TPCP đồng loạt tăng tiếp tục gây áp lực lên các tài sản phi rủi ro như vàng. Kim loại quý giảm $20.15 xuống đóng cửa tại đáy ngày ở gần mốc $1928/oz - ghi nhận phiên giảm thứ 6 liên tiếp. Trên thị trường nợ, lợi suất TPCP mở cửa với gap tăng. Kết thúc ngày giao dịch, lợi suất 2 năm và 10 năm lần lượt tăng 6bp và 10.6bp lên 5.106% và 4.68% - mức cao nhất kể từ tháng 10/2007 đến nay. Dầu thô giảm gần $2 xuống gần $88.80/thùng. Bitcoin break 28.5K trong phiên Mỹ, nhưng nhanh chóng quay đầu giảm xuống đáy ngày tại gần 27.2K và đóng cửa hồi nhẹ lên trên vùng 27.4K.

Chủ tịch Fed Cleveland Loretta Mester đã có bài phát biểu về triển vọng kinh tế trong Cuộc họp hàng tháng của Câu lạc bộ Cleveland lần thứ 50. Một số bình luận đáng chú ý trong phần hỏi đáp:

Quyết định chính sách của RBA sẽ được công bố vào ngày 03/10/2023 lúc:

Dự báo của NAB:

Dữ liệu về giấy phép xây dựng rất đáng khích lệ, nhưng lại giảm mạnh so với cùng kỳ năm ngoái.

Số lượng quảng cáo việc làm ở Úc trong tháng 9:

Trọng tâm trong phiên Úc sáng nay là quyết định chính sách của RBA được công bố vào lúc 14h30 giờ địa phương, tức là 10:30 theo giờ Việt Nam và 23:30 tối theo giờ Miền Đông Hoa Kỳ.

Nhận định của Mizuho Bank về triển vọng Nhật Bản can thiệp ngoại hối khi USD/JPY đạt mốc 150:

Goldman Sachs (GS) cho biết nhu cầu ở Trung Quốc đối với nhiều mặt hàng chính đang tăng trưởng với “tốc độ mạnh mẽ” và vượt xa dự báo trước đó của họ.

Nhận định từ GS:

Dữ liệu của Hiệp hội Bán lẻ Anh (BRC) về lạm phát giá cửa hàng ở Vương quốc Anh:

Theo Reuters, Giám đốc điều hành BRC Helen Dickinson cho biết:

Chủ tịch Fed Cleveland Loretta Mester đã có bài phát biểu về triển vọng kinh tế trong Cuộc họp hàng tháng của Câu lạc bộ Cleveland lần thứ 50. Một số bình luận đáng chú ý:

Bà Mester đã đưa ra khá nhiều nhận định cho thấy Fed gần như sẽ không tiếp tục chu kỳ thắt chặt chính sách, nhưng khả năng vẫn sẽ có thêm một đợt tăng nữa.

Quyết định chính sách của RBA sẽ được công bố vào ngày 03/10/2023 lúc:

Kỳ vọng từ Westpac:

BoA đã nâng cao dự báo lạm phát tại Nhật Bản với dữ liệu CPI lõi-lõi được duy trì trên mức 2% cho đến năm 2025 (thước đo CPI lõi-lõi của Nhật Bản không bao gồm giá thực phẩm tươi sống và năng lượng và là thước đo gần nhất với thước đo CPI lõi của Hoa Kỳ)

Khảo sát hàng quý của Viện nghiên cứu kinh tế New Zealand (NZIER).về tâm lý kinh doanh của doanh nghiệp (QSBO):

Niềm tin doanh nghiệp cải thiện đôi chút nhưng vẫn tiêu cực sâu sắc

Những điểm chính từ báo cáo của NZIER:

NZD/USD hầu như không thay đổi sau báo cáo này:

Ford sẽ tạm thời sa thải hơn 300 công nhân ở Chicago và Ohio do tác động của cuộc đình công của UAW. Điều này dự kiến có thể làm giảm bớt sức nóng của lợi suất TPCP Hoa Kỳ

Dữ liệu kinh tế Mỹ hôm nay rất tốt và CEO JPMorgan Jamie Dimon tỏ ra lạc quan về người tiêu dùng và tín dụng. Điều này thổi bùng lên ngọn lửa của thị trường trái phiếu khi chuyển sang tháng 10.

Hôm nay, lợi suất trái phiếu kỳ hạn 10 năm đã tăng 10.0 điểm cơ bản lên 4.67%, chỉ cách mức đỉnh của tuần trước 2 điểm cơ bản.

Xu hướng biến động của đồng đô la giống lợi suất.

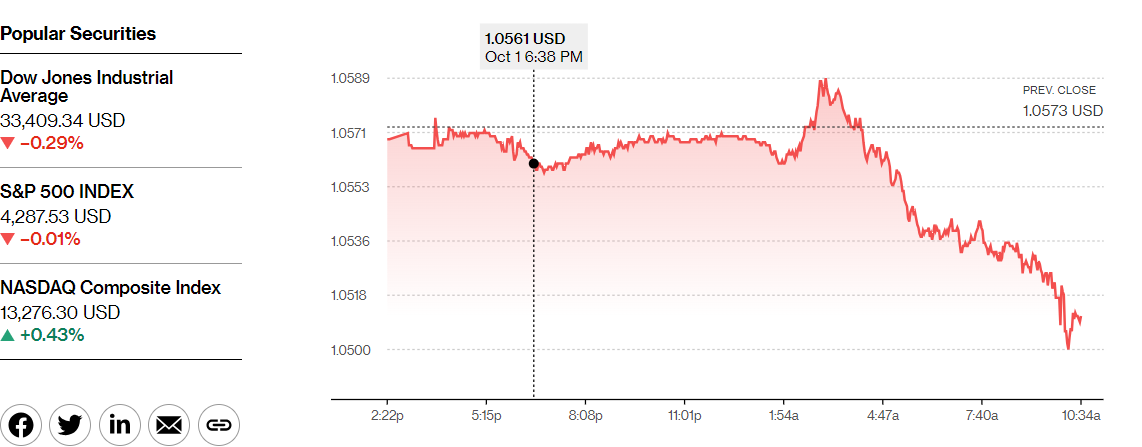

Nhiều người cho rằng đồng đô la Mỹ đang đạt đỉnh, nhưng những biến động lớn và dài hạn của đồng đô la chưa có xu hướng dừng lại. EUR/USD vừa vượt qua mức 1.0507.

Bình luận từ lãnh đạo JPM.

USD/CAD hiện ở 1.3662.

Dữ liệu của Canada không mấy lạc quan.

Paul Smith, Giám đốc Kinh tế tại S&P Global Market Intelligence cho biết:

“Cùng với sự suy thoái công nghiệp toàn cầu, lĩnh vực sản xuất của Canada tiếp tục có kết quả hoạt động mờ nhạt trong tháng 9. Sản lượng và số lượng đơn đặt hàng mới đều giảm mạnh hơn trong bối cảnh nhu cầu thị trường yếu đi. Giá vẫn là một vấn đề đối với nhiều khách hàng, đặc biệt khi các nhà sản xuất Canada tiếp tục tăng phí. Tuy nhiên, việc lạm phát chi phí giảm nhẹ có thể là tín hiệu tốt cho chuỗi cung ứng trong những tháng tới. Tình trạng việc làm đang ủng hộ cho quyết định gần đây của Ngân hàng Trung ương Canada về việc giữ nguyên lãi suất chính sách chính.”

Các chỉ số chứng khoán chính của Mỹ biến động trái chiều trong phiên giao dịch sớm của Mỹ.

Cả chỉ số S&P và NASDAQ đều có tháng tồi tệ nhất trong năm và là tháng tồi tệ nhất kể từ tháng 12 năm 2022.

Cổ phiếu công nghệ đang khởi đầu với những động thái tích cực:

Chris Williamson, Nhà kinh tế trưởng S&P Global Market Intelligence, cho biết:

GBP/USD kéo dài đà giảm xuống 1.2142

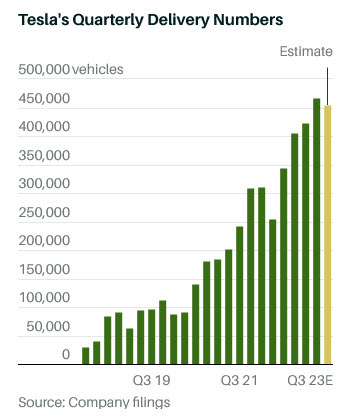

Doanh số bán hàng của Tesla phần lớn đến từ Model 3/Y.

Các ước tính của Phố Wall về việc giao hàng của Tesla đều không chính xác khi công ty đã hạ thấp ước tính trong tháng qua. Trước đó, Phố Wall đã dự báo lượng xe giao đến khách hàng ở mức 473,000 đơn vị. Tuy vậy, con số đó đã giảm xuống còn 456,700 với mức thấp nhất là 438,000 và cao nhất là 511,000.

Quý trước, Tesla đã giao khoảng 466 nghìn xe, cho thấy doanh số trong quý này thấp hơn so với quý trước, điều thường đã xảy ra với TSLA.

DXY hiện dao động quanh 106.54

Sự lạc quan sớm trên thị trường toàn cầu là tuyệt vời với đồng euro giảm 42 pip và hợp đồng tương lai S&P 500 giảm 7 điểm. Cùng với mức tăng lợi suất 4-8 bps trên toàn đường cong là một dấu hiệu cho thấy không chỉ số liệu cuối quý công bố cuối tuần trước có ảnh hưởng trái phiếu.

Lịch kinh tế tuần này sẽ bắt đầu bận rộn từ hôm nay với chỉ số PMI tháng 9 của ISM công bố vào 21h. Ngay trước đó, chỉ số PMI của S&P Global cũng sẽ được công bố lúc 20h45 với con số ước tính sơ bộ tăng từ 47.9 lên 48.9.

Lịch trình của Fed sắp tới:

Thị trường:

Đây là tuần mới trong tháng của quý mới. Chính phủ Hoa Kỳ hiện đã ngăn chặn việc đóng cửa. Cổ phiếu và lợi suất trái phiếu tăng mạnh.

Lợi suất cao hơn tiếp tục là áp lực đối với cổ phiếu trong khi lại hỗ trợ cho đồng đô la Mỹ.

Đồng bạc xanh khởi sắc với tỷ giá USD/JPY tiếp tục quan sát mốc 150.00, bất chấp nỗ lực can thiệp bằng lời nói của các quan chức Nhật Bản.

Trong khi đó, EUR/USD hiện giảm 0.4% xuống mức 1.0530 trong khi GBP/USD hiện giảm 0.45% xuống mức 1.2149. AUD là đồng tiền yếu nhất phiên, AUD/USD giảm 0.7% xuống 0.6386- mức đáy trong ngày.

Hợp đồng tương lai của Mỹ ban đầu tăng khoảng 0.7% nhưng đã thoái lui khi hợp đồng tương lai S&P 500 hiện giảm 0.27% trong ngày.

Trong lĩnh vực hàng hóa, vẫn là câu chuyện cũ khi vàng giảm giá trong bối cảnh lợi suất cao hơn với dầu dường như là hàng hóa duy nhất có thể lạc quan đồng đô la.