Chứng khoán Mỹ ảm đạm trước giờ mở phiên

Hầu hết các chỉ số đều đi ngang trước khi phiên giao dịch Bắc Mỹ bắt đầu:

- Hợp đồng tương lai S&P 500 giảm 0.1%

- Hợp đồng tương lai Nasdaq giảm 0.2%

- Hợp đồng tương lai Dow Jones ở mức tham chiếu

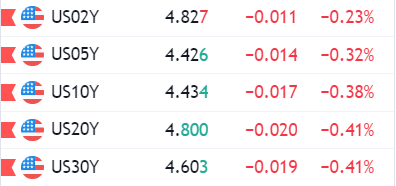

Trên thị trường trái phiếu, lợi suất trái phiếu kho bạc Mỹ chỉ tăng nhẹ. Trong khi đó, ở thị trường ngoại hối, đồng đô la đi ngang so với hầu hết các tiền tệ chính, ngoại trừ đồng Yên Nhật có sự biến động đáng kể trong ngày hôm nay. USD/JPY hiện tăng 0.8% lên mức 146.15.

Tất cả đang chuẩn bị cho một phiên giao dịch thận trọng, đặc biệt là khi nhiều sự kiện quan trọng vẫn sẽ diễn ra trong tuần này.

Giá khí đốt tự nhiên giảm mạnh khi thời tiết tại Châu Âu tiếp tục ôn hòa

- Giá khí đốt tự nhiên giảm 7% khi kho dự trữ của EU vẫn trên 80%.

- Với tốc độ hiện tại, giá khí đốt tự nhiên đang hướng đến mức $2.

- Đồng đô la Mỹ ổn định trước thềm chỉ số CPI của Mỹ và cuộc họp chính sách cuối cùng của Fed trong năm 2023.

Khí đốt tự nhiên (XNG/USD) tiếp tục đà giảm với mức giảm 7% trong ngày hôm nay. Sự hội tụ của các yếu tố khác nhau đang đẩy giá khí đốt tự nhiên vào một đợt điều chỉnh mạnh. Trung Quốc đang phải vật lộn với giảm phát khi nhu cầu chạm đáy, trong khi châu Âu cũng có thể phải đối mặt với vấn đề tương tự sau khi lạm phát giảm quá nhanh gần đây. Với việc kho dự trữ khí đốt của châu Âu được lấp đầy trên 80% và dự báo thời tiết cho thấy nhiệt độ ôn hòa trong hai tuần tới, khả năng EU hết khí đốt trong mùa đông này gần như không có.

Trong khi đó, đồng USD đang hồi phục khi chỉ số DXY trở lại mức 104.05 trước cuộc họp cuối cùng của Fed trong năm 2023, sẽ diễn ra vào 2h00 thứ Năm.

Khí đốt tự nhiên đang được giao dịch ở mức 2.389 USD/MMBtu tại thời điểm viết bài này.

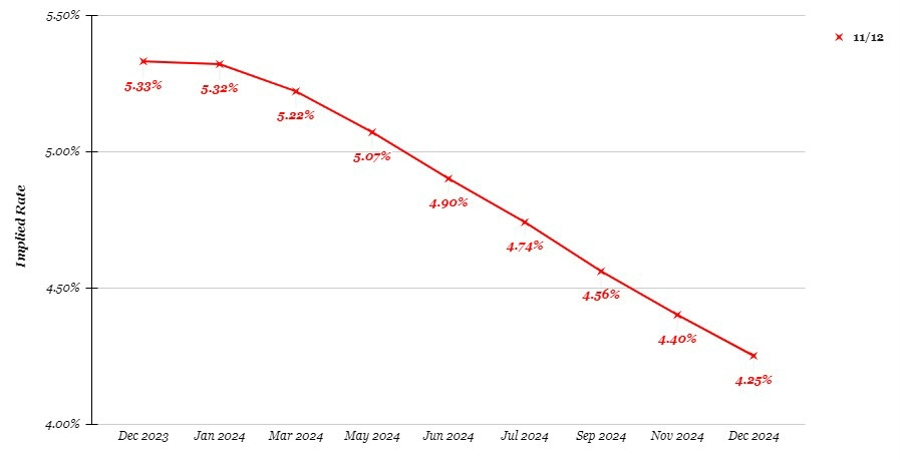

SNB có thể giữ nguyên mức lãi suất hiện tại cho đến quý 3/2024

SNB dự kiến sẽ giữ mức lãi suất ổn định trong khoảng thời gian dài hơn so với ECB, theo khảo sát mới nhất của Reuters

Lần cắt giảm lãi suất đầu tiên của ECB được kỳ vọng sẽ diễn ra vào tháng 4/2024. Trong khi đó, thị trường cho rằng SNB sẽ không hành động nhanh chóng như vậy.

Khảo sát mới nhất của Reuters đối với các nhà kinh tế cho thấy 21/31 họ (gần 70%) kỳ vọng SNB sẽ giữ lãi suất ổn định cho đến quý 3 năm 2024 và 13/29 nhà kinh tế được hỏi dự đoán rằng lần cắt giảm lãi suất đầu tiên sẽ chỉ xảy ra vào tháng 12/2024.

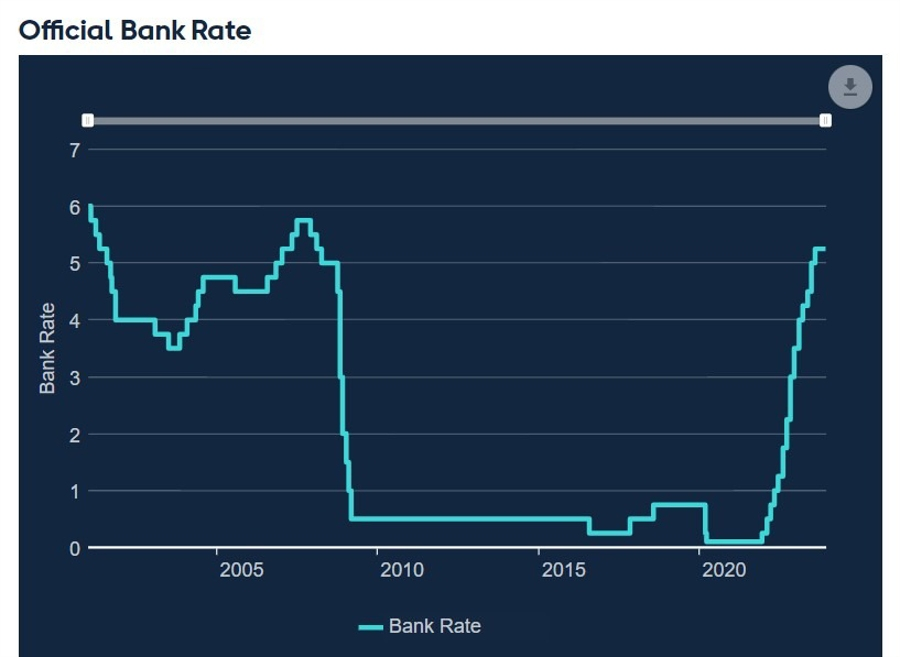

Điều này xảy ra mặc dù tình hình lạm phát của Thụy Sĩ hiện đang tốt hơn nhiều so với khu vực Eurozone, như có thể thấy tại hình dưới đây:

SocGen: Con đường trở lại 1.10 của EUR/USD vẫn còn dài

Các nhà kinh tế tại Société Générale phân tích cặp EUR/USD trước các cuộc họp quan trọng của Fed và ECB:

- Phản ứng "hawkish" từ Fed và ECB về vấn đề cắt giảm lãi suất sớm chủ yếu sẽ tác động mạnh đến lợi suất ngắn hạn từ 2-5 năm của đường cong lợi suất, nhưng không khiến mức lợi suất dài hạn hoàn toàn miễn nhiễm với việc định giá lại lãi suất.

- Đồng USD sẽ tiếp tục mạnh hơn đồng EUR khi thị trường cho rằng ECB sẽ cắt giảm lãi suất nhanh hơn so với Fed trong năm tới. Cho đến khi điều đó thay đổi, việc hồi phục trở lại mức 1.10 sẽ cần nhiều thời gian.

- Câu hỏi đặt ra là liệu ECB có bớt giọng điệu "hawkish" và liệu mức lạm phát dự báo có được hỗ trợ cho mục tiêu 2% vào năm 2025 hay không.

- Chỉ số CPI trước đó được dự báo tăng 3.2% trong năm 2024 và 2.1% trong năm 2025. Các cuộc thảo luận về việc kết thúc Chương trình mua trái phiếu khẩn cấp trong đại dịch vào cuối năm 2024 về mặt lý thuyết có thể giúp lợi suất và đồng Euro tăng giá.

Ba câu hỏi chính sẽ quyết định cách thị trường phản ứng với Fed:

- Tỷ lệ thất nghiệp thấp hơn có nghĩa gì đối với dự báo lạm phát?

- Liệu việc tăng lãi suất bổ sung có tiếp tục được xem xét?

- Liệu biểu đồ dot-plot của Fed cho năm tới có thêm hai lần cắt giảm lãi suất vào tháng 9 hay không?

Quyết định của các NHTW liệu có khiến thị trường thất vọng?

- Tuần giao dịch quan trọng khi kỳ vọng thị trường đối đầu với quyết định của các NHTW

Trong ba tuần qua, thị trường tỏ rõ sự tích cực trong việc định giá khả năng cắt giảm lãi suất của các NHTW lớn. Và cuối cùng thì thời điểm quyết định đã tới khi các nhà hoạch định sẽ quyết định chính sách và quan điểm của họ trong tuần này. Hay nói các khác, liệu các ngân hàng trung ương có phản đối định giá của thị trường hay không?

Fed có lẽ là đối tượng cần được quan tâm ngay lúc này. Có thể nói rằng Fed đã hoàn thành chu kỳ tăng lãi suất. Nhưng vấn đề là liệu họ sẽ xoay trục chính sách và cắt giảm lãi suất như thế nào trong thời gian tới? Tuần trước, thị trường đã kỳ vọng Fed sẽ cắt giảm lãi suất đầu tiên vào tháng 3 năm sau. Tuy nhiên sau báo cáo việc làm của Mỹ vào thứ Sáu, kỳ vọng đó giảm xuống và hiện ở mức tháng 5/2024, với mức lãi suất cắt giảm 1.08% được định giá cho năm tới, mức giảm khá lớn cho năm 2024.

Hãy xem xét đường cong lợi suất tương lai của Fed:

Vì vậy, có khả năng thị trường đang hy vọng các NHTW sẽ cắt giảm lãi suất sớm hơn và điều này có thể khiến thị trường chung thất vọng khi các nhà hoạch định chính sách chọn giữ nguyên mức lãi suất hiện tại để kết thúc năm 2023.

Lịch kinh tế tuần này: Bận rộn với nhiều dữ liệu quan trọng

Ngoài đà mất giá của đồng Yên Nhật, không có nhiều diễn biến đáng chú ý trên thị trường ngày hôm nay. Điều này cũng dễ hiểu khi nhìn vào những sự kiện sắp diễn ra trong tuần này:

Ngày 12/12:

- Báo cáo thị trường lao động Anh Quốc tháng 11

- Dữ liệu CPI tháng 11 Mỹ

Ngày 13/12:

- Dữ liệu GDP theo tháng Anh Quốc

- Dữ liệu PPI tháng 11 Mỹ

Ngày 14/12:

- Cuộc họp quyết định lãi suất & chính sách của FOMC

- Dữ liệu GDP quý 3 của New Zealand

- Báo cáo thị trường lao động tháng 11 Úc

- Quyết định lãi suất & chính sách của SNB

- Quyết định lãi suất & chính sách của BoE

- Quyết định lãi suất & chính sách của ECB

- Dữ liệu bán lẻ tháng 11 của Mỹ

Ngày 15/12:

- Dữ liệu sản xuất công nghiệp, bán lẻ tháng 11 của Trung Quốc

- Dữ liệu PMI sơ bộ tháng 12 của Khu vực Eurozone

- Dữ liệu PMI sơ bộ tháng 12 Anh Quốc

- Dữ liệu PMI sơ bộ tháng 12 Mỹ

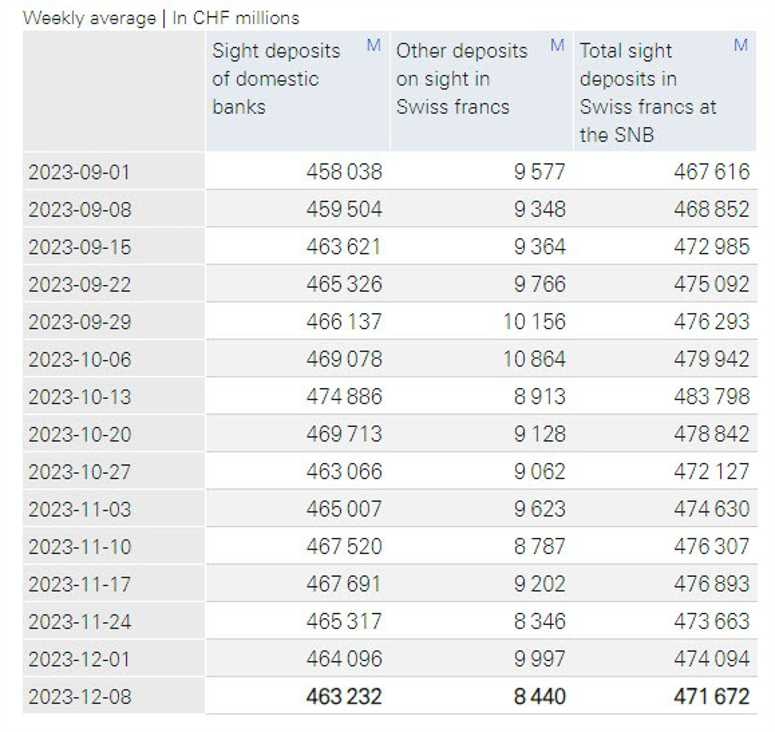

Tổng tiền gửi tại SNB tuần kết thúc ngày 08 tháng 12: 471.7 tỷ CHF so với 474.1 tỷ CHF trước đó

- Tổng tiền gửi tại SNB tuần kết thúc ngày 08 tháng 12: 471.7 tỷ CHF so với 474.1 tỷ CHF trước đó

- Tiền gửi trả ngay trong nước: 463.2 tỷ CHF so với 464.1 tỷ CHF trước đó

Bloomberg: BOJ thấy không cần thiết phải nhanh chóng chấm dứt lãi suất âm trong tháng này

Bloomberg đưa tin:

- Các quan chức BOJ nhận thấy không cần thiết phải nhanh chóng chấm dứt lãi suất âm trong bối cảnh thiếu bằng chứng về việc tăng lương sẽ hỗ trợ lạm phát bền vững. Các nguồn được trích dẫn cũng chỉ ra rằng các nhà hoạch định chính sách nhận định chi phí tiềm tàng của việc chờ đợi thêm thông tin để xác nhận mức tăng trưởng tiền lương vững chắc là không cao lắm. Điều đó có nghĩa là cuộc họp chính sách tháng này sẽ là sự nhắc lại quan điểm hiện tại của họ chứ không phải đề xuất một sự thay đổi hoặc chuyển hướng sắp xảy ra.

JPY suy yếu sau thông tin trên. USDJPY tăng lên trên 146.00:

EURUSD duy trì trên 1.0750 trong phiên Âu

EUR/USD tăng 0.08% trong ngày, hiện ở 1.0768 trong bối cảnh USD đang gặp khó khăn trong việc tìm kiếm lực kéo tăng giá do các nhà giao dịch chờ đợi dữ liệu lạm phát Mỹ được công bố vào ngày mai.

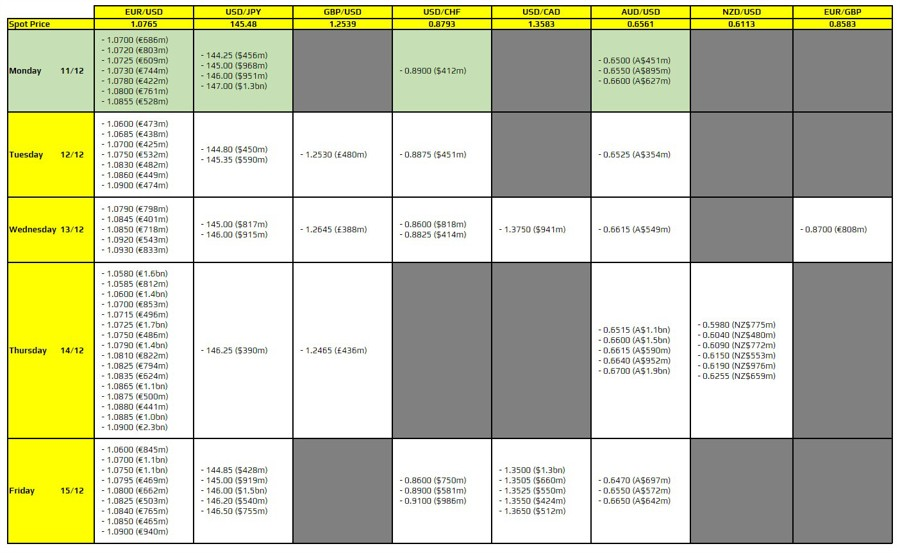

Hợp đồng quyền chọn FX đáo hạn ngày 11 tháng 12 có gì đáng chú ý?

Không có hợp đồng quyền chọn nào đáng chú ý. Do đó, khẩu vị rủi ro ảm đạm và thị trường tiền tệ có thể sẽ không có nhiều biến động trong hôm nay khi mọi sự chú ý đều đổ dồn vào các sự kiện rủi ro chính sẽ xảy ra vào cuối tuần.

HĐTL Eurostoxx đi ngang trước giờ mở cửa phiên Âu

- HĐTL DAX: +0.1%

- HĐTL FTSE đi ngang

Lịch kinh tế châu Âu hôm nay có gì đáng chú ý?

Lịch kinh tế châu Âu hôm nay có:

- 16:00 - Tổng số tiền gửi SNB kết thúc ngày 8 tháng 12

Goldman Sachs điều chỉnh dự báo về thời điểm cắt giảm lãi suất của Fed sang quý 3 năm sau

Goldman Sachs lưu ý rằng: "Dữ liệu lạm phát gần đây là một bất ngờ đáng khích lệ ngay cả đối với những kỳ vọng lạc quan và kết quả là con đường dự báo về lạm phát PCE lõi hàng năm đã giảm phần nào. Do đó, chúng tôi đang điều chỉnh lại dự báo đầu tiên của mình chuyển sang quý 3 năm 2024".

Thị trường đã định giá đợt cắt giảm lãi suất đầu tiên vào tháng 5 năm sau. Nhưng sau báo cáo việc làm của Hoa Kỳ vào tuần trước, các nhà giao dịch đã giảm quy mô cắt giảm lãi suất tổng thể cho năm tới vào khoảng 109 bps vào năm 2024.

Tổng hợp thị trường nửa đầu phiên Á: USD/JPY tăng trên 145.50

USD/JPY tiếp tục tăng trong phiên. Báo cáo từ thứ Sáu cho rằng những bình luận của Thống đốc Ngân hàng Nhật Bản Ueda khiến đồng yên tăng vọt vào thứ Năm đã bị hiểu sai, cắt giảm một số hỗ trợ từ JPY.

AUD, NZD, CAD và GBP yếu hơn. EUR/USD đi ngang.

Đồng nhân dân tệ tiếp tục giảm giá. Cuối tuần qua, dữ liệu lạm phát tháng 11 của Trung Quốc cho thấy giảm phát CPI giảm mạnh đáng kinh ngạc. Mối lo ngại nhen nhóm về sức khỏe của nền kinh tế Trung Quốc. Phản ứng với điều này là hy vọng sẽ có thêm nhiều biện pháp kích thích nhưng điều này không hỗ trợ hoạt động giao dịch của Trung Quốc ngày nay.

Bên cạnh đó, BTC/USD đã giảm từ khoảng 42,500 đô la Mỹ xuống dưới 40,750 sau đó lại hồi lên mức 42,500 trong khoảng một giờ sau đó.

BoA cảnh báo về việc nhà đầu tư quá lạc quan về dự đoán cắt giảm lãi suất

Một lưu ý từ bộ phận chiến lược của Bank of America về Fed như sau

Thị trường đã đi trước kỳ vọng về 5 lần cắt giảm lãi suất vào năm tới từ Ủy ban Thị trường Mở Liên bang (FOMC) và thậm chí nhiều hơn (6) từ Ngân hàng Trung ương Châu Âu. BoA cho rằng những kỳ vọng cần phải được giảm bớt do:

- Lạm phát lõi vẫn ở mức cao

- Và nguy cơ lạm phát cao hơn vào đầu năm 2024 khi các tác động cơ bản từ giá năng lượng mờ dần.

Ở Châu Âu:

- Giảm phát ở khu vực đồng tiền chung châu Âu ở mức hiện tại có thể hỗ trợ việc cắt giảm lãi suất bắt đầu vào tháng 3

Thống đốc RBA Bullock sẽ có bài phát biểu vào sáng sớm mai

Thống đốc RBA Bullock sẽ có phát biểu tại Hội nghị thượng đỉnh Mạng lười thanh toán Úc năm 2023:

- 05:20 giờ VN hay 09:20 giờ Sydney vào thứ Ba (12/12)

- 17:20 giờ Miền Đông Hoa Kỳ vào thứ Tư (12/12)

vào Thứ Ba, ngày 12 tháng 12 năm 2023 lúc 9:20 sáng giờ Sydney: 2220 GMT và 1720 giờ Miền Đông Hoa Kỳ (vào Thứ Hai, ngày 11 tháng 12 năm 2023)

Trợ lý Thống đốc RBA Brad Jones sẽ có bài phát biểu tại Hội nghị Tài chính và Ngân hàng Úc vào thứ Tư (13/12):

- 11:30 giờ Sydney

- 07:30 (giờ VN) hay 19:30 giờ Miền Đông Hoa Kỳ

Dữ liệu CPI và PPI yếu kém phản ánh áp lực giảm phát tại Trung Quốc

Nhịp độ giảm phát ở Trung Quốc phản ánh nhu cầu tiêu dùng yếu, bên cạnh các yếu tố như giá năng lượng toàn cầu giảm, sự bùng nổ du lịch sau mở cửa giảm bớt, nguồn cung dư thừa, nợ chính quyền địa phương gia tăng và sự suy thoái của lĩnh vực bất động sản.

Vẫn còn hy vọng nhiều biện pháp kích thích hơn từ Trung Quốc. Sự kiện tiếp theo mà các nhà giao dịch cần chú ý sẽ là "Hội nghị Công tác Kinh tế Trung ương" thường niên vào cuối tháng 12 do Bộ Chính trị Đảng Cộng sản Trung Quốc tổ chức.

Giảm phát ở Trung Quốc đang là một trở ngại đối với các hoạt động thương mại, đây sẽ là một trong số các nguyên nhân khiến AUD trượt giá trong năm nay.

Nhà máy lọc dầu Birjand miền Đông Iran nổ do hỏa hoạn

Vào cuối tuần qua, Truyền thông nhà nước Iran đưa tin về vụ cháy tại các hồ chứa nhà máy lọc dầu ở đặc khu kinh tế Birjand tại Miền Đông Iran.

- Hai vụ nổ đã làm bốc cháy toàn bộ 18 hồ chứa tại nhà máy lọc dầu

- Không có thương vong nào được báo cáo

- "Giai đoạn đầu của đám cháy tiêu tốn 1.5 triệu lít nhiên liệu"

ANZ: Dự báo ECB cắt giảm lãi suất vào tháng 3/2024 khi lạm phát Eurozone giảm mạnh

Nhận định từ ANZ về triển vọng chính sách ECB:

- ECB sẽ bắt đầu cắt giảm lãi suất vào đầu năm 2024 khi lạm phát Eurozone giảm nhanh chóng.

- Đến đầu năm 2024, lãi suất sẽ được giữ ở mức đủ cao trong thời gian đủ dài để ECB cảm thấy rằng lạm phát sẽ quay trở lại mục tiêu "kịp thời".

- Kỳ vọng Hội đồng Chính sách sẽ bắt đầu cắt giảm lãi suất vào tháng 3/2024, khi đó tác động của việc thắt chặt tiền tệ đã gây đủ áp lực lên nhu cầu, đồng thời tổng lượng tiền tệ và tín dụng đã thắt chặt đáng kể.

- ECB sẽ xem xét và thảo luận về lộ trình tái đầu tư vào Chương trình tái cấp vốn dài hạn khẩn cấp cho đại dịch (PELTRO).

- Với xu hướng lạm phát hiện tại, dự kiến và các diễn biến tiền tệ trong thời gian tới, chúng tôi kỳ vọng ECB sẽ thận trọng điều chỉnh (nếu có) chính sách trong tương lai.\

Nhập khẩu dầu thô tháng 11 tại Trung Quốc chạm đáy 4 tháng

Vào hôm thứ Sáu vừa qua, Tổng cục Hải quan Trung Quốc báo cáo rằng nhập khẩu dầu thô thagsn 11 đã giảm 10% so với tháng 10 và chạm đáy 4 tháng.

Nhận định từ S&P Global về sụt giảm trong hoạt động nhập khẩu dầu thô Trung Quốc:

- Yêu cầu các nhà máy lọc dầu quốc doanh cắt giảm lượng nhập khẩu dầu thô do tỷ lệ tiêu thụ trung bình chạm đáy 5 tháng tại 81.3%, trong bối cảnh nhu cầu trong nước chậm

- Trong tháng 12, Sinopec và PetroChina nhiều khả năng sẽ duy trì ổn định lượng nhập khẩu dầu thô hoặc thậm chí giảm lượng nhập khẩu để tránh tổn thất tồn kho sâu hơn vào cuối năm, trong bối cảnh giá dầu thô giảm.

Một số nhà phân tích cho biết họ kỳ vọng chính phủ Trung Quốc sẽ tận dụng giá dầu thô giảm để xây dựng kho dự trữ xăng dầu chiến lược (SPR).

Dữ liệu từ Tổng cục Hải quan không bao gồm sản lượng dầu nội địa của Trung Quốc trong tháng 11. Cục Thống kê Quốc gia Trung Quốc (NBS) dự kiến sẽ công bố dữ liệu này trong tuần này.

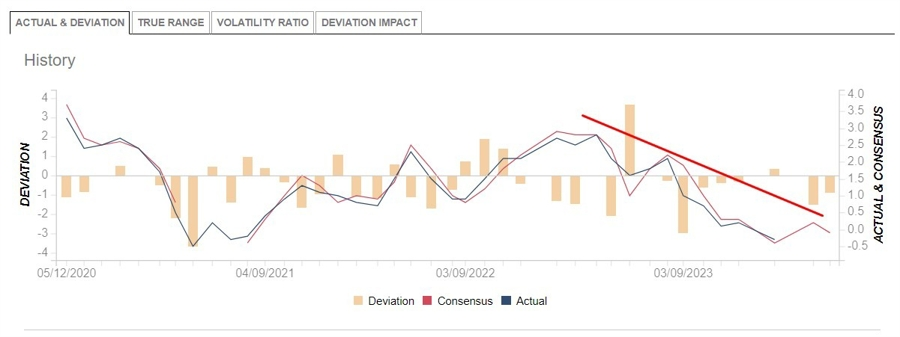

WSJ Timiraos: Không nhiều khả năng Fed đề cập đến việc cắt giảm lãi suất

Không nhiều khả năng các quan chức Fed thảo luận cụ thể về thời điểm cắt giảm lãi suất trong cuộc họp tuần này và có thể trong vài tháng tới, trừ khi nền kinh tế suy yếu hơn dự kiến.

Nhà báo Timiraos đã đưa ra một số gợi ý về cuộc tranh luận cuối cùng:

- Một phe sẽ cho rằng việc giảm lạm phát từ mức cao 7.1% năm ngoái xuống 3% trong tháng 10 sẽ dễ dàng hơn nhiều so với việc giảm lạm phát từ 3% xuống mục tiêu 2% của Fed. Đó là bởi vì phần lớn sự sụt giảm cho đến nay phản ánh việc tháo gỡ các nút thắt liên quan đến đại dịch và tình trạng thiếu công nhân

- Trong khi đó, một phe khác không cho rằng chặng giảm lạm phát cuối sẽ đặc biệt khó khăn.

Quyết định chính sách tháng 12 của Fed sẽ được công bố vào rạng sáng thứ Năm tuần này (theo giờ VN), thị trường đã định giá đầy đủ cho đợt cắt giảm vào ngày 1/5 và 50% cho cuộc họp ngày 20/3. Những kỳ vọng đã giảm kể từ sau báo cáo bảng lương phi nông nghiệp NFP hôm thứ Sáu.

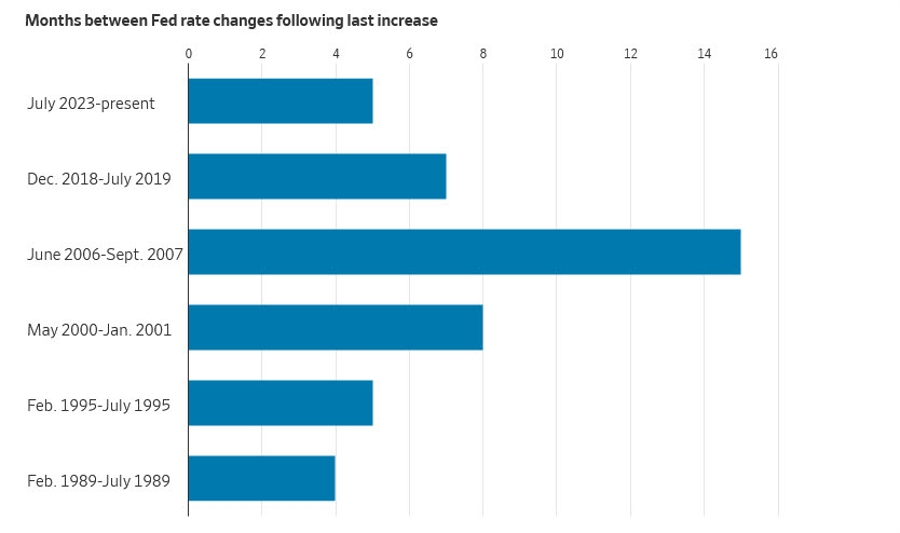

Lịch sử các đợt cắt giảm lãi suất của Fed khoảng 6 tháng sau mỗi đợt tăng cuối cùng:

Chỉ số CPI và PPI tháng 11 tại Trung Quốc tiếp tục giảm

- CPI : -0.5% m/m (dự báo: -0.1%, trước đó: -0.2%)

- CPI : -0.5% y/y (dự báo: -0.1%, trước đó: -0.2%)

- PPI: -3% y/y (dự báo: -2.8%, trước đó: -2.6%)

Báo cáo nhấn mạnh Trung Quốc có rất nhiều không gian để nới lỏng chính sách tiền tệ, nhưng cũng nhấn mạnh mức độ phục hồi chậm chạp của nền kinh tế hậu Covid, cùng với đó là nhu cầu quặng sắt rất mạnh và khó có thể giải quyết được khi hoạt động xây dựng chậm lại.

Goldman Sachs: BoE sẽ cắt giảm lãi suất sớm hơn dự kiến

Vào cuối tuần qua, Goldman Sachs (GS) đã đưa ra một số kỳ vọng của họ đối với triển vọng chính sách của Ngân hàng Trung ương Anh (BoE) vào năm tới:

- BoE sẽ cắt giảm lãi suất 25bp đầu tiên vào tháng 8/2024

- Các mức cắt giảm tương tự sẽ được thực hiện tại mỗi cuộc họp chính sách cho đến khi lãi suất điều hành đạt 3% vào giữa năm 2025

Nguyên nhân thúc đẩy GS điều chỉnh cá dự báo:

- Lạm phát giảm nhanh hơn

- Tốc độ cắt giảm nhanh hơn dường như phù hợp với các chu kỳ cắt giảm trong lịch sử

- Kỳ vọng ECB sẽ nới lỏng

Lĩnh vực sản xuất tại Vương quốc Anh ghi nhận sự cải thiện

Trang Reuters đưa tin, một cuộc khảo sát từ nhóm đại diện sản xuất Make UK đã báo cáo một số sự hồi phục trong lĩnh vực nhà máy sản xuất của Vương quốc Anh như sau:

- Số lượng hàng nhập kho và và đơn hàng xuất khẩu tăng

- Các nhà máy tăng sản lượng gấp 3 lần tốc độ tăng đơn hàng trong quý III 2023 - tốc độ tăng mạnh nhất kể từ cuối năm 2019

- Tỷ lệ các doanh nghiệp có đơn đặt hàng xuất khẩu tăng thay vì giảm đã tăng từ -3% lên mức cân bằng +10%

- Số đơn đặt hàng trong nước không đổi

JP Morgan: Lợi nhuận chứng khoán Mỹ sẽ giảm vào năm tới

Nhà phân tích Marko Kolanovic của JP Morgan nhận thấy cổ phiếu Mỹ có nguy cơ quay trở lại mức thấp vào năm tới.

- Trong 'kịch bản thị trường bullish', ông dự đoán cổ phiếu sẽ vượt trội hơn trái phiếu hoặc tiền mặt khoảng 5%.

- Tuy nhiên, nếu xảy ra suy thoái, cổ phiếu sẽ hoạt động kém hiệu quả hơn tiền mặt khoảng 20%.

- Ngay cả khi nền kinh tế Mỹ thoát khỏi suy thoái thì một đợt phục hồi bền vững cũng sẽ không xảy ra trừ khi lãi suất của Fed giảm.

Các tài sản rủi ro không thể tăng bền vững với mức độ thắt chặt tiền tệ hiện nay và nguy cơ sẽ không có biện pháp nới lỏng mang tính quyết định trừ khi các tài sản rủi ro được điều chỉnh (hoặc lạm phát giảm do nhu cầu yếu hơn, do đó làm giảm lợi nhuận của các doanh nghiệp). Điều này đồng nghĩa với việc chúng ta cần chứng khiến chứng khoán sụt giảm và thị trường có một số biến động trong năm 2024 trước khi chính sách tiền tệ nới lỏng và cổ phiếu phục hồi bền vững hơn.

Máy bay chiến đấu F-16 của Mỹ rơi xuống Hoàng Hải, ngoài khơi bán đảo Triều Tiên

- Chiếc máy bay đã gặp nguy hiểm trong cuộc tập trận gần căn cứ không quân Kunsan

- Phi công được cho là đã nhảy dù an toàn

MUFG: Dự báo USD/JPY sẽ giảm xuống 143

Các nhà phân tích tại MUFG dự báo USD/JPY sẽ giảm xuống 143 do:

- Dự kiến USD suy yếu và các lực mua sẽ JPY tăng cao

- USD/JPY đã phục hồi do chênh lệch lợi suất TPCP Hoa Kỳ và Nhật Bản, điều này đã góp phần khiến JPY suy yếu

Tuy nhiên:

- Mô hình định giá ngắn hạn cho thấy USD/JPY giao ngay đang được "định giá quá cao"

- Mô hình định giá ngụ ý USD/JPY chỉ nên ở mức 143 là phù hợp

- Có nhiều lý do để bán USD/JPY thay vì mua vào do thời điểm giá giảm mạnh có thể đang đến gần