USDJPY giảm xuống dưới 153 sau quyết định tạm dừng tăng lãi suất của BoJ

USD/JPY giảm hơn 60pip từ mức cao nhất trong ngày là 153.62 sau quyết định tạm dừng của BoJ.

Tuy nhiên, những kỳ vọng về tình hình chính trị Nhật Bản có thể buộc BoJ phải thực thi chính sách tài khóa nới lỏng, gây cản trở việc tăng lãi suất tiếp theo. Dù vậy, lo ngại về khả năng can thiệp của chính phủ và tâm lý thận trọng của nhà đầu tư đã phần nào hỗ trợ đồng tài sản trú ẩn này.

Nhà đầu tư hiện đang chờ đợi cuộc họp báo của Thống đốc BoJ Kazuo Ueda vào chiều nay để có thêm tín hiệu mới về lộ trình chính sách. Trong khi đó, USD và lợi suất TPCP Mỹ tiếp tục tăng cao hơn gần đây có thể gây áp lực lên JPY trước thềm công bố báo cáo PCE Mỹ.

Nhìn chung, các yếu tố cơ bản cho thấy xu hướng tăng vẫn đang chiếm ưu thế đối với cặp tiền tệ này.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1250

Giá đóng cửa trước đó: 7.1150

PBOC bơm 328 tỷ nhân dân tệ thông qua các hợp đồng reverse repo kỳ hạn 7 ngày với lãi suất không đổi là 1.5%.

799 tỷ nhân dân tệ từ các hợp đồng reverse repo sẽ đáo hạn trong ngày hôm nay.

Một khoản rút ròng 471 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Thị trường chứng khoán châu Á giảm điểm trước thềm quyết định chính sách BoJ

Thị trường chứng khoán châu Á đồng loạt giảm điểm trong phiên giao dịch thứ Năm, khi nhà đầu tư chờ đợi quyết định lãi suất từ BoJ và theo dõi các số liệu hoạt động kinh doanh quan trọng từ Trung Quốc.

Theo khảo sát của Reuters, giới chuyên gia dự báo BoJ sẽ giữ nguyên lãi suất ở mức 0.25%. Tuy nhiên, thị trường sẽ tiếp tục tìm kiếm các tín hiệu mới về thời điểm tăng lãi suất tiếp theo.

Tại Trung Quốc, chỉ số PMI sản xuất đã trở lại vùng tăng trưởng lần đầu tiên kể từ tháng 4, đạt 50.1 điểm theo công bố của Cục Thống kê Quốc gia. Con số này vượt kỳ vọng thị trường ở mức 49.9 điểm, cải thiện nhẹ so với mức 49.8 của tháng trước.

Trong khi đó, nhà đầu tư đang đánh giá báo cáo tài chính quý III của tập đoàn Samsung Electronics. Đáng chú ý, mảng kinh doanh bán dẫn của Samsung ghi nhận lợi nhuận hoạt động đạt 3,860 tỷ won (khoảng 2.8 tỷ USD), giảm 40% so với quý trước.

Quyết định chính sách tháng 10 của BoJ sẽ được công bố vào sáng nay

- Thời gian công bố quyết định chính sách BoJ trong khoảng từ: 9:30 - 10:30 sáng (giờ VN)

- Họp báo của Thống đốc BoJ Ueda: 13:30 chiều

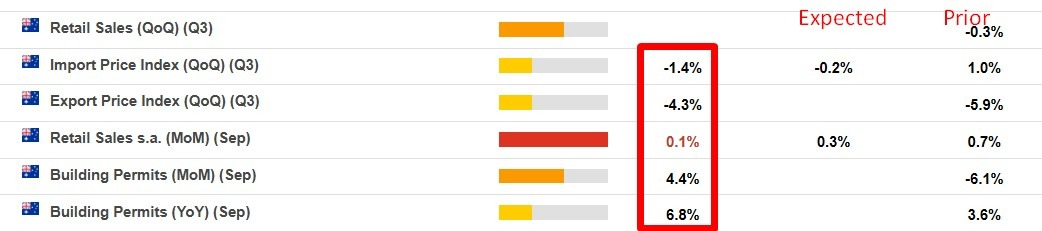

Tăng trưởng doanh thu bán lẻ của Úc chậm lại trong tháng 9

Dữ liệu doanh thu bán lẻ ghi nhận tháng 9 cho thấy:

- tăng 0.1% so với tháng trước (Trước đó: 0.7%; Dự kiến: 0.3%).

- So với cùng kỳ năm ngoái, dữ liệu này tăng 2.3% (Trước đó: 3.1%)

Doanh thu bán lẻ (điều chỉnh theo lạm phát) trong quý III: tăng 0.5% so với quý trước (Trước đó: -0.3%; Dự kiến: 0.5%)

Các ngân hàng quốc doanh lớn ở Trung Quốc thay đổi phương thức tính toán lãi suất thế chấp mới

6 ngân hàng quốc doanh lớn nhất Trung Quốc sẽ chính thức triển khai cơ chế điều chỉnh lãi suất thế chấp mới đối với các khoản vay mua nhà từ thứ Sáu.

Người vay mua nhà sẽ được linh hoạt yêu cầu ngân hàng xem xét và cập nhật lãi suất thế chấp sau mỗi 3 hoặc 6 tháng một lần, thay vì phải chờ đến 1 năm như trước đây. Động thái này được xem là một bước tiến khác trong nỗ lực kích cầu thị trường bất động sản của Chính phủ Trung Quốc.

Số đơn được cấp phép xây dựng tháng 9 tại Úc tăng mạnh hơn dự kiến

Dữ liệu giấy phép xây dựng tại Úc trong tháng 9 ghi nhận:

- Số nhà được cấp phép xây dựng: tăng 4.4% (Trước đó: -6.1%; Dự kiến: 2.1%)

Úc: Chỉ số giá xuất khập và nhập khẩu không đạt kỳ vọng trong quý III

Dữ liệu thương mại của Úc ghi nhận trong quý III

- Chỉ số giá nhập khẩu: giảm 1.4% so với quý trước (Dự kiến: -0.3%; Trước đó: 1.0%)

- Chỉ số giá xuất khẩu: giảm 4.3% so với quý trước (Dự kiến: -4.0%; Trước đó: -5.9%)

NBS: Lĩnh vực sản xuất tại Trung Quốc tăng trưởng trở lại trong tháng 10

Dữ liệu của Cục Thống kê Quốc gia Trung Quốc (NBS) cho tháng 10 năm 2024:

- PMI sản xuất: 50.1 (dự báo: 50, trước đó: 49.8)

- PMI dịch vụ: 50.2 (dự báo: 50.4, trước đó: 50)

- PMI toàn phần: 50.8 (trước đó: 50.4)

Những thông báo về kế hoạch kích thích kinh tế kéo dài từ cuối tháng 9 sẽ được công bố sau khi Đại hội đại biểu nhân dân phê duyệt thêm một số điều khác.

New Zealand: Dữ liệu niềm tin kinh doanh ANZ tháng 10 lạc quan hơn dự kiến

Thông qua khảo sát kinh doanh được thực hiện bởi ANZ, dữ liệu về niềm tin kinh doanh tháng 10 cho thấy dấu hiệu cải thiện.

- Niềm tin kinh doanh: 65.7% (Trước đó: 60.9%)

- Triển vọng kinh doanh: 45.9% (Trước đó: 45.3%)

Nhật Bản: Doanh thu bán lẻ tháng 9 không đạt kỳ vọng

Dữ liệu doanh thu bán lẻ tháng 9 tại Nhật Bản không đạt kỳ vọng, cho thấy kết quả trái chiều với dữ liệu sản xuất công nghiệp tích cực được công bố trước đó. Cụ thể, về dữ liệu doanh thu bán lẻ:

- Tăng 0.5% so với cùng kỳ năm ngoái (Dự kiến: 2.3%)

- Giảm 2.3% so với tháng trước (Trước đó: +0.8%)

Nhật Bản: Chỉ số sản xuất công nghiệp sơ bộ tháng 9 tăng mạnh hơn kỳ vọng

Lĩnh vực sản xuất của Nhật Bản trong tháng 9 đã có sự phục hồi, ghi nhận từ dữ liệu tích cực hơn dự kiến:

- Tháng 9: Chỉ số sản xuất công nghiệp: tăng 1.4% so với tháng trước (Trước đó: -3.3%, Dự kiến: 1.0%)

Dữ liệu này thay đổi dự báo sản xuất trong tương lai. Cụ thể:

- Tháng 10: sản lượng tăng 8.3% so với tháng trước (Trước đó: 6.1%)

- Tháng 11: sản lượng giảm 3.7% so với tháng trước

Goodmorning from Dubaotiente. Tổng hợp thị trường 30.10: Chứng khoán Mỹ chìm trong sắc đỏ, vàng lập đỉnh lịch sử mới trên 2,790 USD/oz.

Sắc đỏ bao trùm thị trường chứng khoán Mỹ, với cả ba chỉ số chính của phố Wall đều sụt giảm sau công bố loạt báo cáo kết quả kinh doanh yếu kém từ những công ty công nghệ vốn hóa lớn. Dự báo lợi nhuận quý IV của Microsoft chưa thể gây ấn tượng với nhà đầu tư, khiến cổ phiếu công ty giảm 4% vào cuối phiên, bất chấp số liệu doanh thu và lợi nhuận vượt kỳ vọng. Đồng thời, cổ phiếu Nvidia và Advanced Micro Devices lao dốc cũng đè nặng lên tâm lý thị trường. Cổ phiếu của Super Micro Computer “bay hơi” 33% ngay đầu phiên sau khi E&Y từ chức kiểm toán viên. Kết phiên:

- Dow Jones: -0.56%

- S&P 500: -0.22%

- Nasdaq: -0.33%

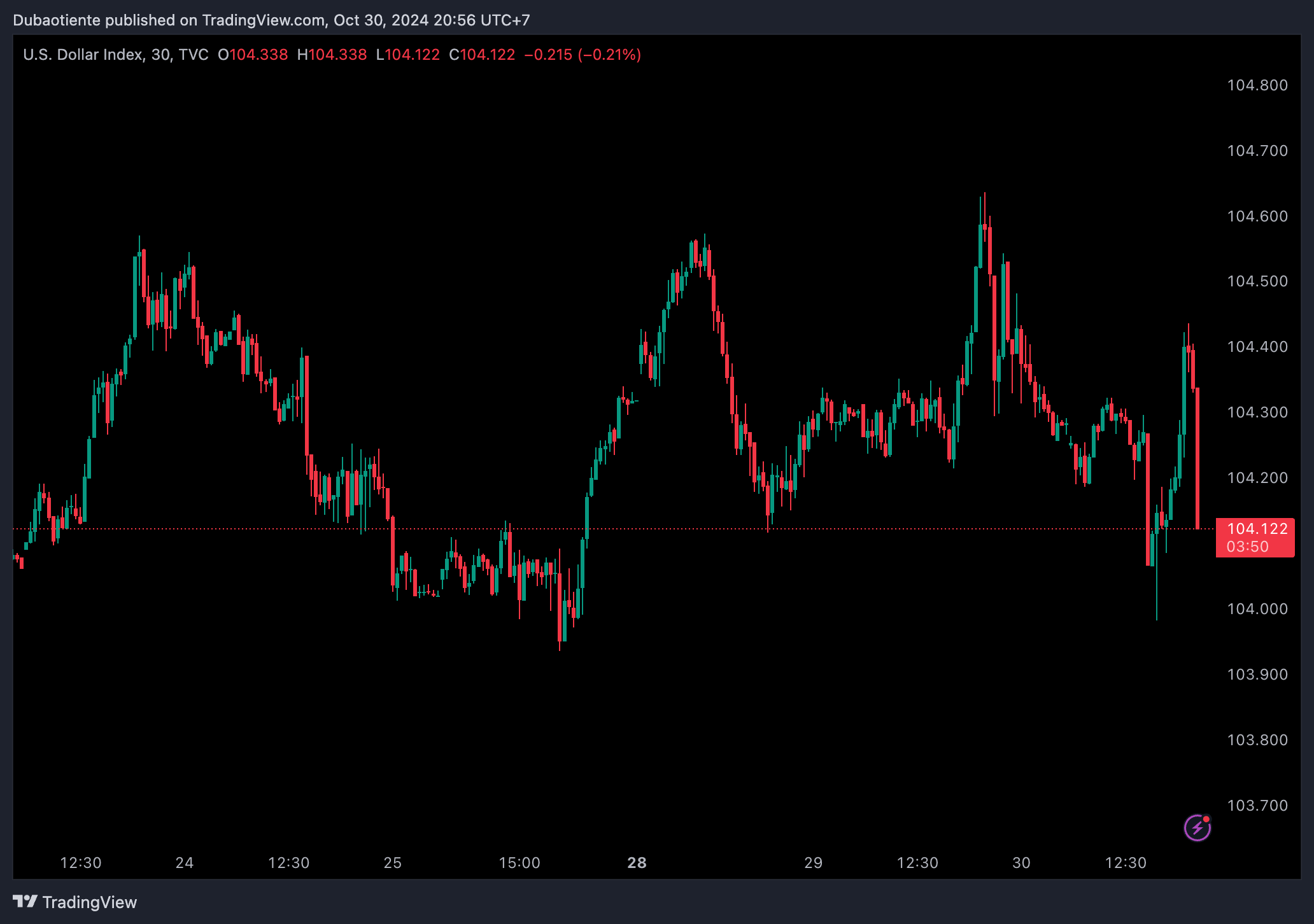

Trên thị trường FX, chỉ số DXY tăng mở rộng đà tăng trong ngày nhờ dữ liệu việc làm ADP và chi tiêu tiêu dùng mạnh mẽ, với lo ngại lạm phát PCE tăng cao hơn trong tháng 9. Tuy nhiên, chỉ số đảo chiều giảm mạnh trong thời gian còn lại của ngày giao dịch do các nhà đầu tư đánh giá tăng trưởng GDP không đạt kỳ vọng trong quý III, cùng áp lực từ lợi suất trái phiếu chính phủ giảm và cổ phiếu công nghệ lao dốc. GBP quét 2 chiều sau khi chính phủ Anh công bố kế hoạch ngân sách và ảnh hưởng từ biến động mạnh của USD. Ban đầu, GBP hưởng lợi từ cam kết đến từ Bộ trưởng Bộ tài Chính Rachel Reeves về kế hoạch ngân sách phù hợp. Tuy nhiên, chính sự lạc quan quá mức này đã đẩy tâm lý hoài nghi lên cao, dẫn đến sự sụt giảm của GBP ở cuối ngày. AUD tăng nhẹ trong bối cảnh lạm phát Úc hạ nhiệt vào quý III, nhưng vẫn chưa đủ để RBA giảm cường độ thắt chặt.

- Chỉ số DXY -0.18%

- EURUSD +0.35%

- GBPUSD -0.42%

- AUDUSD +0.18%

- NZDUSD không đổi

- USDJPY +0.03%

- USDCHF -0.08%

- USDCAD -0.09%

Vàng lập kỷ lục mới trên mốc 2,790 USD khi những bất ổn xoay quanh cuộc bầu cử tổng thống Hoa Kỳ thúc đẩy nhu cầu trú ẩn, trong lúc các nhà đầu tư cũng đang chờ đợi thêm dữ liệu kinh tế để có thêm manh mối về lộ trình lãi suất của Fed. Kết phiên, vàng tăng 12.9 USD lên 2,787 USD/oz. Giá dầu hồi lại hơn 2% khi dự trữ dầu thô của Mỹ bất ngờ giảm vào tuần trước và xuất hiện thông tin cho thấy OPEC+ có thể trì hoãn kế hoạch tăng sản lượng. Kết phiên, dầu WTI tăng 1.4 USD lên 68.61 USD/thùng. Trên thị trường nợ, lợi suất 2 năm nhạy với triển vọng chính sách Fed tăng vọt 8.5bp lên 4.19%, lợi suất 10 năm tăng 4.4bp lên 4.3% cho thấy thị trường lãi suất đang giảm mạnh kỳ vọng vào lộ trình nới lỏng của Fed.

Quan chức ECB Schnabel: Lạm phát vẫn đang đi đúng hướng, nhưng cuộc chiến chống lạm phát vẫn chưa kết thúc

- Lộ trình giảm lạm phát vẫn đang đi đúng hướng, cho phép ECB tiếp tục hạ lãi suất vào tháng 10

- Cảnh báo rằng cuộc chiến chống lạm phát vẫn chưa giành được thắng lợi

- Nới lỏng chính sách tiền tệ dần dần vẫn là giải pháp phù hợp.

- Lãi suất trung lập có tính không chắc chắn cao.

- Lạm phát toàn phần vẫn dai dẳng do giá năng lượng.

- Chúng ta sẽ đưa lạm phát trở lại mục tiêu 2% một cách bền vững vào năm tới.

EIA: Dự trữ dầu thô của Hoa Kỳ giảm mạnh so với ước tính

- Dự trữ dầu thô của Hoa Kỳ trong tuần này: -0.515M, ước tính 2.300M

- Tồn kho xăng dầu: -2.707M, ước tính: 0.600M

- Tồn kho sản phẩm chưng cất: -0.977M, ước tính: -1.595 triệu

- Cushing: 0.681M, tuần trước: -0.346M

- Sản lượng dầu thô đạt 13.5 triệu thùng, trước đó: 13.5 triệu thùng

GBP/USD bật tăng lên 1.3040 sau khi Anh công bố Ngân sách

GBP/USD đã lao dốc xuống 1.2937 sau khi dữ liệu việc làm ADP mạnh mẽ của Mỹ cũng cố sức mạnh đồng USD, tuy nhiên tăng trưởng GDP thấp hơn dự kiến sau đó đã đè nặng lên đồng bạc xanh và thúc đẩy cặp tiền này tăng lên trên 1.3040. Bên cạnh đó, đồng GBP cũng được hưởng lợi sau khi chính phủ mới của Anh công bố Ngân sách mùa thu.

Doanh số nhà chờ bán của Hoa Kỳ trong tháng 9 cao hơn nhiều so với dự kiến

- Tháng trước: +0.6%

- Doanh số nhà chờ bán: 7.4%, dự kiến là 1.0%

- Chỉ số bán nhà: 75.8, tháng trước: 70.6

- Doanh số tăng 2.6% y/y

Theo khu vực:

- Đông Bắc: +6.5%

- Tây: +9.8%

- Trung Tây: +7.1%

- Nam: +6.7%

Điều đáng chú ý là lãi suất thế chấp đã tăng vọt kể từ mức đáy vào tháng 9 là 6.1%. Lãi suất thế chấp cố định 30 năm hiện đã tăng lên 7.08%.

Vàng điều chỉnh giảm xuống 2771 USD/oz sau chạm đỉnh gần 2790 USD/oz

Giá vàng đã chạm đỉnh gần 2790 USD/oz trong phiên hôm nay khi cuộc bầu cử Tổng thống Mỹ đến gần, hiện giá vàng đang điều chỉnh giảm xuống 2771 USD/oz

Phố Wall chìm trong sắc đỏ khi nhà đầu tư đánh giá các báo báo kết quả kinh doanh

Chỉ số Dow Jones mở của giảm 81 điểm, tương đương 0.2%, chỉ số S&P 500 mất 0.1% và Nasdaq tăng 0.1%.

Cổ phiếu Alphabet tăng hơn 6% khi chứng kiến doanh thu quý tăng trưởng mạnh mẽ từ mảng điện toán đám mây. Trong khi đó, nhà sản xuất chip AMD giảm 9% và kéo theo sự sụt giảm của toàn ngành bán dẫn, do dự báo doanh thu quý 4 của công ty không gây ấn tượng với các nhà đầu tư.

Cổ phiếu Caterpillar gây sức ép lên Dow Jones khi giảm gần 5% sau khi lợi nhuận của công ty không đạt kỳ vọng trong quý 3 và hạ dự báo doanh thu cả năm.

Nhà đầu từ hiện đang chờ đợi báo cáo kết quả kinh doanh từ các ông lớn công nghệ, với Meta và Microsoft báo cáo vào thứ Tư, trong khi Apple và Amazon công bố vào thứ năm.

Super Micro Computer bốc hơi 32% trước khi phiên Mỹ mở cửa

Cổ phiếu của Super Micro Computer đang giảm mạnh sau khi kiểm toán viên của Ernst & Young gửi đơn "từ chức" và bắt đầu tìm người kế nhiệm.

Trong khi đó, SMCI hiện không mong muốn điều chỉnh báo cáo tài chính và không đồng ý với quyết định của EY.

Cổ phiếu của SMCI hiện đang giảm 16.40 USD, tương đương 33.27% về mức 32.83 USD

![]()

Lạm phát HICP sơ bộ tháng 10 của Đức cao hơn dự kiến

- Lạm phát HICP sơ bộ của Đức: 2.4% y/y, dự kiến: 2.1% y/y

- Trước đó là 1.8% y/y

- Lạm phát HICP: +0.4% m/m, dự kiến: +0.2%

- CPI: +2.0% y/y, ước tính: +1.8%

- CPI: +0.4% m/m. ước tính: +0.2%

Những điểm nổi bật trong Ngân sách mới công bố của Vương Quốc Anh

Bộ trưởng Tài chính Reeves công bố ngân sách:

- Ngân sách này tăng thuế 40 tỷ GBP

- Chúng tôi sẽ duy trì mục tiêu lạm phát 2% của BoE

- OBR cho biết ngân sách sẽ thúc đẩy tăng trưởng dài hạn

- Đạt cân bằng ngân sách vào năm thứ ba

- Sẽ sớm giải ngân 70 tỷ GBP thông qua Quỹ Tài sản Quốc gia mới

Những thay đổi trong dự báo GDP từ tháng 3:

- 2024: Tăng từ 0.8% lên 1.1%

- 2025: Tăng từ 1.9% lên 2.0%

- 2026: Giảm từ 2.0% xuống 1.8%

- 2027: Giảm từ 1.8% xuống 1.5%

- 2028: Giảm từ 1.7% xuống 1.5%

- 2029: Dự báo mới là 1.6%

Những thay đổi về CPI từ tháng 3:

- 2024: Tăng từ 2.2% lên 2.5%

- 2025: Tăng từ 1.5% lên 2.6%

- 2026: Tăng từ 1.6% lên 2.3%

- 2027: Tăng từ 1.9% lên 2.1%

- 2028: Tăng từ 2.0% lên 2.1%

- 2029: Dự báo mới là 2.0%

Dự báo CPI cao hơn đáng kể nhưng đồng GBP đang chạm đáy trong phiên, GBP/USD giảm 77 pip xuống còn 1.2940. Đây là ngân sách đầu tiên của Đảng Lao động sau 15 năm.

Chỉ số DXY duy trì đà tăng quanh 104.40 trong bối cảnh dữ liệu kinh tế Hoa Kỳ diễn biến trái chiều

Chỉ số DXY hiện đang kéo dài đà tăng lên trên 104.40, được thúc đẩy bởi báo cáo việc làm ADP mạnh mẽ, tuy nhiên tăng trưởng GDP thấp hơn dự kiến có thế hạn chế đà tăng của đồng tiền này.

Dữ liệu PCE advanced của Hoa Kỳ trong quý 3 có gì đáng chú ý?

- PCE lõi quý 3 đạt 2.2%, ước tính là 2.1%

- Quý trước là 2.8%

- PCE tăng 1.5%, trước đó: 2.5%

- PCE, không bao gồm thực phẩm, năng lượng và nhà ở: 1.6%, trước đó: 2.3%

- PCE dịch vụ, không bao gồm năng lượng và nhà ở: 2.6%, trước đó 3.0%

PCE thấp hơn mục tiêu 2.0% của Fed. PCE lõi cũng tiệm cận mục tiêu 2.0% - đạt 2.2% (giảm từ 2.8%). Đây là tín hiệu tích cực cho nền kinh tế Mỹ.

Dữ liệu GDP quý 3 của Hoa Kỳ tăng ít hơn dự kiến

- GDP quý 3 của Hoa Kỳ tăng +2.8% q/q, dự kiến +3.0% q/q

- GDP quý 2 là 3.0% q/q

Những yếu tố đóng góp vào GDP:

- Chi tiêu tiêu dùng: +2.46%, trước đó: +1.90%

- Chính phủ: +0.85% trước đó: +0.52%

- Thương mại quốc tế ròng: -0.56%, trước đó: -0.90%

- Hàng tồn kho: -0.17%, trước đó: +1.05%

Chỉ số GDPNow cuối cùng của Fed Atlanta là 2.8%.

Dữ liệu việc làm ADP tháng 10 của Mỹ tăng mạnh hơn dự báo

- Số liệu việc làm Mỹ từ ADP tháng 10 cho thấy khu vực tư nhân đã tạo thêm 233,000 việc làm mới (Dự báo: 114,000. Trước đó: 143,000)

- Mức tăng lương hàng năm cho người giữ nguyên công việc: 4.6% (tháng trước: 4.7%)

- Mức tăng lương cho người nhảy việc việc: 6.2% (tháng trước: 6.6%)

- Lĩnh vực dịch vụ tạo ra 211,000 việc làm mới (tháng trước: 101,000)

- Lĩnh vực sản xuất hàng hóa tạo ra 22,000 việc làm (tháng trước: 42,000)

USD/JPY đã tăng 38 pip sau khi báo cáo được công bố, từ mức 153.00 lên 153.38.

"Ngay cả khi đất nước đang trong quá trình khắc phục hậu quả của cơn bão, tăng trưởng việc làm vẫn mạnh mẽ trong tháng 10", Nela Richardson, kinh tế trưởng của ADP, cho biết.

Cập nhật thị trường phiên châu Âu: Dữ liệu kinh tế từ Đức hỗ trợ đồng EUR

Tin tức:

- Lượng đơn đăng ký vay thế chấp MBA tại Mỹ giảm nhẹ trong tuần qua

- Niềm tin người tiêu dùng tại khu vực Eurozone giảm xuống mức thấp nhất kể từ tháng 4

- GDP sơ bộ của khu vực Eurozone trong quý 3 tăng trưởng mạnh hơn dự báo

- Chủ tịch SNB Schlegel: Sẵn sàng can thiệp vào thị trường ngoại hối khi cần thiết

- CPI sơ bộ tháng 10 của Tây Ban Nha tăng đúng như dự kiến

- GDP sơ bộ quý III của Pháp tăng mạnh hơn so với dự kiến

Thị trường:

- JPY tăng mạnh nhất, GBP suy yếu nhất trong ngày.

- Chứng khoán châu Âu giảm điểm; HĐTL S&P 500 tăng 0.1%.

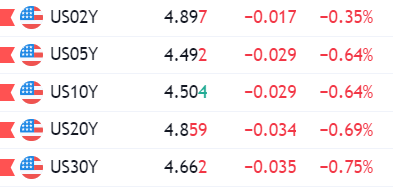

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm giảm 5.2 điểm cơ bản xuống 4.220%.

- Giá vàng tăng 0.2% lên $2,780.24.

- Giá dầu thô WTI tăng 1.2% lên $68,00.

- Giá Bitcoin giảm 0.2% xuống $72,167.

Phiên giao dịch hôm nay diễn ra sôi động với nhiều dữ liệu kinh tế được công bố. Cuối tháng đang đến gần, cùng với các dữ liệu sắp tới của Mỹ, tiếp tục là tâm điểm chú ý, tác động đến tâm lý giao dịch trong tuần.

Số liệu lạm phát tháng 10 từ Tây Ban Nha và Đức cao hơn, trong khi GDP quý 3 của Đức bất ngờ tăng trưởng. Hai yếu tố trên đã khiến EUR/USD tăng nhẹ từ 1.0835 lên 1.0859. Tuy nhiên, do lượng quyền chọn đáo hạn lớn và thực tế là dữ liệu của một tháng là không đủ để thay đổi triển vọng của ECB nên cặp tỷ giá này đã giảm trở lại mức 1.0830.

Đồng USD suy yếu do lợi suất trái phiếu kho bạc Mỹ tiếp tục giảm sau khi đạt mức cao nhất 4.32% vào hôm qua nhưng hiện đã giảm khoảng 10 điểm cơ bản xuống 4.22%. Đà giảm của lợi suất trái phiếu đang gây áp lực lên USD/JPY, khiến cặp tỷ giá này giảm xuống 152.90. AUD/USD và NZD/USD đều tăng lên lần lượt 0.6575 và 0.5985. Đồng GBP suy yếu do các nhà giao dịch đang lo ngại trước thông báo ngân sách của Anh.

Chứng khoán châu Âu giảm điểm, trong khi hợp đồng tương lai chứng khoán Mỹ tăng nhẹ nhờ kết quả kinh doanh khả quan của Alphabet.

Giá vàng tiếp tục tăng, tiến gần đến mốc $2,800.

Lợi suất trái phiếu kho bạc 10 năm tiếp tục suy yếu sau khi đạt mốc 4.30%

Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm đang giảm khoảng 10 điểm cơ bản so với mức cao nhất hôm qua, mà chưa có nguyên nhân rõ ràng. Có thể dòng vốn cơ cấu danh mục cuối tháng đang đóng một vai trò và đó chắc chắn là một yếu tố cần xem xét bên cạnh hàng loạt dữ liệu của Mỹ trong tuần này, bắt đầu từ dữ liệu việc làm JOLTS và niềm tin người tiêu dùng hôm qua.

Hiện tại, lợi suất vẫn đang giữ trên đường MA 200 ngày (đường màu xanh lam) ở mức 4.183%.

Lợi suất giảm đang kìm hãm đà tăng gần đây của đồng USD. USD/JPY giảm xuống 152.90, trong khi AUD và NZD tăng nhẹ so với đồng bạc xanh.

Đồng bảng Anh là đồng tiền yếu nhất trong ngày hôm nay do lo ngại về thông báo ngân sách của Anh.

Dữ liệu sắp tới:

- Thay đổi việc làm ADP

- GDP sơ bộ quý 3

- Chỉ số PCE

- Số đơn xin trợ cấp thất nghiệp hàng tuần

- Báo cáo NFP (thứ Sáu)

Lượng đơn đăng ký vay thế chấp MBA tại Mỹ giảm nhẹ trong tuần qua

- Lượng đơn xin vay thế chấp giảm 0.1% (so với mức giảm 6.7% của tuần trước)

- Chỉ số thị trường: 214.5 (so với 214.8 của tuần trước)

- Chỉ số mua nhà: 137.8 (so với 131.3 của tuần trước)

- Chỉ số tái cấp vốn: 630.0 (so với 672.6 của tuần trước)

- Lãi suất thế chấp cố định 30 năm: 6.73% (so với 6.52% của tuần trước)

Hoạt động tái cấp vốn tiếp tục giảm mạnh do lãi suất tăng cao. Chỉ số tái cấp vốn hiện đang ở mức thấp nhất kể từ cuối tháng 7. Mức giảm này chỉ được bù đắp một phần bởi sự gia tăng nhẹ trong hoạt động mua nhà trong tuần qua.

Niềm tin người tiêu dùng tại khu vực Eurozone giảm xuống mức thấp nhất kể từ tháng 4

Chỉ số niềm tin người tiêu dùng cuối cùng của khu vực Eurozone trong tháng 10 ở mức -12.5, đúng như dự báo sơ bộ và giảm so với mức -12.9 của tháng 9.

Các chỉ số khác:

- Niềm tin về kinh tế: 95.6 (Dự báo: 96.3. Trước đó: 96.2 - đã điều chỉnh thành mức 96.3)

- Niềm tin về ngành công nghiệp: -13.0 (Dự báo: -10.5. Trước đó: -10.9 - đã điều chỉnh thành -11.0)

- Niềm tin về ngành dịch vụ: 7.1 (Dự báo: 6.6. Trước đó: 6.7 - đã điều chỉnh thành 71)

Niềm tin về nền kinh tế tại khu vực đã giảm xuống mức thấp nhất kể từ tháng 4. Điều này tái khẳng định triển vọng tiêu cực hơn đối với nền kinh tế khi quý cuối cùng của năm sắp bắt đầu.

GDP sơ bộ của khu vực Eurozone trong quý 3 tăng trưởng mạnh hơn dự báo

- GDP sơ bộ của khu vực đã tăng 0.4% so với quý trước trong quý 3 (Dự báo: 0.2%. Trước đó: 0.2%)

Mặc dù số liệu tăng trưởng khả quan hơn dự kiến, nhưng điều này không làm thay đổi triển vọng khó khăn của khu vực. Ngành sản xuất của Đức vẫn đang trong tình trạng suy thoái. Trong khi đó, đà tăng trưởng của Pháp trong quý 3 phần lớn là nhờ nhu cầu tăng đột biến từ Thế vận hội.

Điều này sẽ gây áp lực lên ECB, đặc biệt là nếu không có triển vọng cải thiện trong quý 4.

Chủ tịch SNB Schlegel: Sẵn sàng can thiệp vào thị trường ngoại hối khi cần thiết

Chủ tịch SNB Martin Schlegel cho biết:

- Đồng CHF là một "nơi trú ẩn" khi tăng giá trong thời kỳ bất ổn.

- SNB sẵn sàng can thiệp vào thị trường tiền tệ khi cần thiết.

- Sẵn sàng ứng phó khi đồng nội tệ chịu áp lực

EUR/CHF đang tiến gần đến mức đáy của năm, bất chấp việc SNB đã đi trước so với các NHTW lớn khác trong việc cắt giảm lãi suất. Trước đó, ông Schlegel cho biết SNB sẵn sàng cắt giảm lãi suất mạnh tay hơn nữa nếu cần.

OCBC: Những điều cần lưu ý trong cuộc họp của BoJ ngày mai

Chuyên viên phân tích của OCBC, Frances Cheung và Christopher Wong, lưu ý rằng việc thành lập lại chính phủ là chìa khóa nhưng điều này có thể mất vài tuần hoặc thậm chí vài tháng. Sự không chắc chắn có thể làm phức tạp chính sách tài khóa-tiền tệ và gây áp lực lên JPY trong thời gian tới:

- Liên minh LDP có thể thành lập liên minh với một đảng nhỏ hơn khác như DPP hoặc JIP hoặc cố gắng thành lập chính phủ thiểu số với sự hợp tác đặc biệt về các vấn đề nhất định với các đảng nhỏ hơn (các đảng này trước đây đã chỉ trích BoJ vì việc tăng lãi suất). Ngoài ra, lãnh đạo của đảng đối lập CDP, Noda (người từng giữ vai trò Thủ tướng trong giai đoạn 2011-12) có thể thúc đẩy tìm kiếm một liên minh với các đảng đối lập khác. Nhưng hiện tại, đảng của ông đã không thành công lắm trong việc tìm kiếm đối tác do khác biệt về chính sách.

- Các nguồn tin tại Nhật Bản cho biết có thể sẽ có một cuộc bỏ phiếu vào ngày 11 tháng 11 về việc ai sẽ đảm nhận chức vụ thủ tướng trong một phiên họp quốc hội đặc biệt. Khả năng thủ tướng Ishiba sẽ giành được đủ phiếu bầu để trở thành tân Thủ tướng vẫn chưa chắc chắn

- Trọng tâm của thị trường sẽ là cuộc họp về quyết định lãi suất của BoJ vào ngày mai. Thị trường dự báo NHTW này sẽ giữ nguyên lãi suất điều hành vì các quan chức có thể muốn chờ đợi sự rõ ràng hơn về việc thành lập chính phủ và định hướng chính sách kinh tế trước khi quyết định.

- Đà tăng trên biểu đồ ngày vẫn còn nguyên vẹn trong khi RSI đang gần mức quá mua. Hỗ trợ ở mức 151.50 (MA 200 ngày), mức 150.60/70 (mức Fibonacci thoái lui 50% từ đỉnh tháng 7 đến đáy tháng 9, MA 100 ngày). Kháng cự ở mức 155 và 156.50 (Fibonacci 76,4%). Việc bình thường hóa chính sách của BoJ chậm lại và Fed không vội vàng cắt giảm lãi suất, cùng với những rủi ro liên quan đến cuộc bầu cử Mỹ cho thấy rằng USD/JPY có thể vẫn được hỗ trợ.

EUR/USD bứt phá mạnh mẽ sau một loạt dữ liệu tích cực của Eurozone

- GDP của Đức tăng 0.2% q/q, mạnh hơn dự báo - 0.1% q/q.

- Nền kinh tế Pháp tăng trưởng 0.4%, mạnh hơn dự báo +0.3%.

Những yếu tố này góp phần thúc đẩy sức mạnh của EUR, hiện tại EUR/USD đã tăng vọt lên quanh mức 1.0850

CPI sơ bộ tháng 10 của Tây Ban Nha tăng đúng như dự kiến

- CPI sơ bộ tháng 10 của Tây Ban Nha +1.8% y/y, đúng với dự kiến. Trong tháng trước đó, chỉ số này +1.5% y/y

Số liệu này cho biết vẫn còn trở ngại trên con đường giảm lạm phát. Lạm phát cơ bản cũng tăng nhẹ lên 2.5% y/y từ mức 2.4% vào tháng 9.