GDP tháng 10 m/m của Canada là 0.0% so với 0.2% dự kiến

- Tháng trước: 0.1%, được điều chỉnh thành 0.0%

- GDP tháng 10: 0.0%, dự kiến 0.2%

- Các ngành sản xuất dịch vụ tăng 0.1%

- Ngành sản xuất hàng hóa không có biến động

- Dự kiến GDP sơ bộ cho tháng 11 là +0.1%.

Đơn đặt hàng hóa bền của Mỹ trong tháng 11 là 5.4% so với 2.2% dự kiến

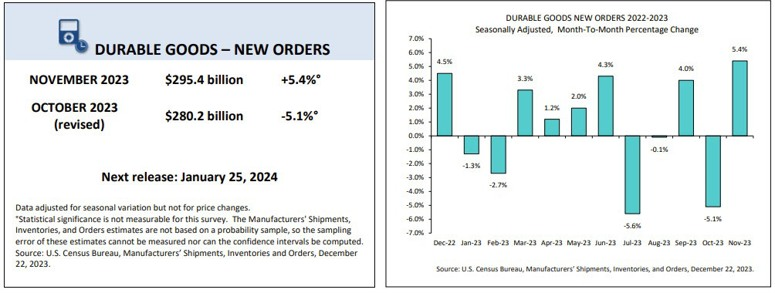

- Tháng trước -5.4%, được điều chỉnh thành -5.1%

- Đơn đặt hàng hóa bền: 5.4% so với 2.2% dự kiến

- Đơn đặt hàng hóa bền (trừ vận tải): 0.5% so với 0.1% dự kiến, tháng trước là 0.0%

- Đơn đặt hàng hóa bền (trừ quốc phòng): 6.5% so với -6.7% tháng trước

- Đơn hàng vốn phi quốc phòng, không bao gồm máy bay: 0.8% so với 0.2% dự kiến. Tháng trước -0.3%

Nhìn nhanh qua dữ liệu cho thấy kết quả tốt hơn dự kiến. Nhưng lưu ý rằng đơn đặt hàng hóa bền có thể biến động mạnh vì chúng đại diện cho các mặt hàng có giá trị lớn, có thể tăng đột biến trong một tháng nhưng giảm lại trong tháng tiếp theo. Sự tăng giảm thất thường giữa hai tháng, với mức tăng 5.4% so với mức giảm -5.1% của tháng trước, cho thấy rõ điều này. Tuy nhiên, nhìn chung, dữ liệu tháng này tốt hơn dự kiến.

Lạm phát lõi PCE tháng 11 của Mỹ là 3.2%, dự kiến 3.3%

- Trước đó +3.5%

- PCE lõi m/m +0.1% so với +0.2% dự kiến (không làm tròn ở mức 0.09%)

- PCE lõi m/m trước đó: +0.2%

- PCE tổng thể: 2.6% so với +2.8% dự kiến (trước +3.0%)

- Chỉ số giảm phát m/m -0.1% so với +0.0% dự kiến (trước đó là +0.0%) - số liệu hàng tháng âm lần đầu tiên kể từ tháng 4 năm 2020

Chi tiêu và thu nhập của người tiêu dùng trong tháng 11:

- Thu nhập cá nhân +0.4% so với +0.4% dự kiến. Tháng trước +0.2% (được điều chỉnh thành +0.3%)

- Chi tiêu cá nhân +0.2% so với +0.3% dự kiến. Tháng trước +0.2%

- Chi tiêu cá nhân thực tế là 0.3% so với +0.2% trước đó

Euro tăng cao trước thềm công bố dữ liệu lạm phát quan trọng của Mỹ

- Euro đạt đỉnh mới trong bốn tháng khi thị trường chuẩn bị cho Chỉ số giá PCE của Mỹ

- Đồng đô Mỹ vẫn yếu do dữ liệu gần đây của Mỹ thúc đẩy hy vọng về việc cắt giảm lãi suất vào đầu năm 2024

- Tất cả sự chú ý đổ dồn vào Chỉ số giá PCE của Mỹ để tìm kiếm manh mối về chính sách của Fed

AUD/USD tiếp tục đà tăng vượt 0.6800, chờ đợi dữ liệu PCE của Mỹ.

- Đồng đô la Australia (Aussie) tiếp tục tăng do đồng đô Mỹ suy yếu và đạt mức cao mới trên 0.6800.

- Đồng đô Mỹ giảm xuống mức đáy trong nhiều tháng trước thềm công bố dữ liệu lạm phát PCE của Mỹ.

- ING dự đoán AUD sẽ là một trong những đồng tiền hoạt động tốt nhất trong năm 2024.

Tổng hợp phiên Âu ngày 22/12: Các đồng tiền chính gần như đi ngang trước kỳ nghỉ Giáng sinh

Các tin chính:

- Thị trường chứng khoán Mỹ có thể có phiên tăng thứ 8 liên tiếp trước kỳ nghỉ

- Doanh số bán lẻ tháng 11 của Vương quốc Anh +1.3% so với +0.4% dự kiến

- GDP cuối quý 3 của Vương quốc Anh -0.1% so với 0.0% q/q sơ bộ

- Chỉ số giá nhập khẩu tháng 11 của Đức -0.1% so với +0.3% tháng trước

- Nhật Bản dự kiến tăng lãi suất lần đầu tiên trong 17 năm cho ngân sách sắp tới

Thị trường:

- CHF dẫn đầu đà tăng trong ngày

- Chứng khoán châu Âu ít biến động; Hợp đồng tương lai chỉ số chứng khoán S&P 500 giảm 0.1%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 3 điểm cơ bản xuống 3.861%

- Vàng tăng 0.5% lên 2,055.53 USD

- Dầu thô WTI tăng 1.0% lên 74.62 USD

- Bitcoin giảm 0.7% xuống còn 43,720 USD

Thị trường tài chính đang thực sự yên ắng khi kỳ nghỉ Giáng sinh đến gần.

Các đồng tiền chính chủ yếu đi ngang, với đồng đô la Mỹ giữ mức ổn định nhưng có thể kết thúc tuần với mức giảm nhẹ. USD/CHF đã giảm xuống mức thấp nhất kể từ năm 2015 và có thể phá vỡ đáy tháng 7 ở 0.8550-55.

Bên cạnh đó, mặc dù doanh số bán lẻ của Anh tăng mạnh, thị trường không có nhiều biến động. Cặp GBP/USD tăng nhẹ 0.2% lên 1.2710 nhưng không có gì nổi bật trong ngày.

Ở các thị trường khác, lợi suất trái phiếu vẫn tiếp tục bị kìm hãm trong khi thị trường cổ phiếu dường như đã bắt đầu nghỉ lễ. Mặc dù vậy, Wall Street đang nỗ lực để có tuần tăng thứ 8 liên tiếp và chuẩn bị cho một đợt tăng giá tiềm năng vào năm mới.

Tuy nhiên, hiện tại, kỳ nghỉ lễ có thể sẽ khiến mọi thứ đóng băng. Chúc mọi người một kỳ nghỉ tuyệt vời và Giáng sinh an lành đến những người đang đón mừng! Chúc bạn một cuối tuần tuyệt vời.

Cập nhật thị trường tiền tệ: USD suy yếu khi mọi con mắt đổ dồn vào dữ liệu PCE Mỹ

- USD suy yếu. DXY giảm 0.2% xuống 101.58

- EURUSD tăng 0.13% lên 1.1024

- GBP được hưởng lợi từ đà giảm của USD. GBPUSD tăng 0.35%, hiện ở 1.2734

- USDCHF đã giảm xuống mức đáy kể từ năm 2015 khi cặp tiền phá vỡ mức đáy trong tháng 7 ở 0.8550-55.

EURUSD tăng nhẹ lên trên 1.1000, thị trường chờ đợi dữ liệu PCE Mỹ

EUR/USD tăng nhẹ lên trên 1.1000. Sau đợt bán tháo hôm thứ Năm, lập trường thận trọng của thị trường trước dữ liệu PCE của Hoa Kỳ giúp USD giữ vững vị thế và hạn chế khả năng tăng giá của cặp tiền.

Giá dầu thô tăng khi căng thẳng vẫn tiếp diễn ở Biển Đỏ và Angola quyết định rời OPEC

Giá dầu thô tăng khi căng thẳng vẫn tiếp diễn ở Trung Đông sau các cuộc tấn công của Houthi vào các tàu ở Biển Đỏ và Angola quyết định rời OPEC:

- Ngày càng có nhiều hãng vận tải biển tránh Biển Đỏ do các cuộc tấn công tàu do nhóm phiến quân Houthi ở Yemen thực hiện nhằm hỗ trợ người Palestine, gây ra sự gián đoạn thương mại toàn cầu thông qua Kênh đào Suez, nơi diễn ra khoảng 12% thương mại trên toàn thế giới. Hapag-Lloyd của Đức và OOCL của Hồng Kông là những công ty mới nhất cho biết họ sẽ tránh Biển Đỏ bằng cách định tuyến lại tàu hoặc đình chỉ hoạt động đi lại. Trước đó, vào hôm thứ 3, Mỹ đã phát động một chiến dịch đa quốc gia để bảo vệ thương mại ở Biển Đỏ, nhưng người Houthis cho biết họ sẽ tiếp tục tiến hành các cuộc tấn công. Các nhà phân tích cho biết tác động lên nguồn cung dầu cho đến nay vẫn còn hạn chế do phần lớn dầu thô Trung Đông được xuất khẩu qua eo biển Hormuz.

- Bộ trưởng dầu mỏ Angola cho biết tư cách thành viên OPEC không phục vụ lợi ích của nước này. Angola trước đó đã phản đối quyết định của nhóm OPEC+ về việc giảm hạn ngạch sản lượng dầu của nước này vào năm 2024. Quyết định rời OPEC của Angola sẽ khiến thị trường đặt ra dấu hỏi lớn về tính hiệu quả trong hoạt động của OPEC

Vàng tăng lên trên $2,053

Vàng tăng 0.38% lên $2,053.90 trong bối cảnh USD suy yếu, lợi suất trái phiếu kho bạc đồng loạt giảm khi thị trường chờ đợi dữ liệu PCE Mỹ

Chứng khoán châu Âu ít biến động đầu phiên giao dịch

- Eurostoxx: -0.1%

- DAX: -0.1%

- CAC 40: đi ngang

- FTSE: -0.2%

- IBEX: đi ngang

- FTSE MIB: -0.1%

Giá hàng hóa nhập khẩu tại Đức bất ngờ giảm

- Chỉ số giá nhập khẩu tháng 11 giảm 0.1% so với tháng trước (Dự báo: +0.3%. Trước đó: +0.3%.)

- Nếu không tính giá năng lượng, giá nhập khẩu của Đức thực tế đã giảm 0.3% trong tháng 11. Cụ thể, hàng hóa trung gian giảm 0.5%, hàng tiêu dùng giảm 0.5% và tư liệu sản xuất giảm 0.2%.

Doanh số bán lẻ tại Anh Quốc gây bất ngờ

- Doanh số bán lẻ tháng 11 tăng 1.3% so với tháng trước (Dự báo: +0.4%. Trước đó: +0.3%, Điều chỉnh: 0.0%), tăng 0.1% so với cùng kỳ (Dự báo: +1.3%. Trước đó: -2.7%, Điều chỉnh: -2.5%.

- Doanh số bán lẻ (không tính nhiên liệu): Tăng 1.3% so với tháng trước (Dự báo: 0.4%. Trước đó: -0.1%, Điều chỉnh: +0.2%.), tăng 0.3% so với cùng kỳ (Dự báo: -1.5%. Trước đó: -2.4%, điều chỉnh: -2.1%.

Doanh số bán lẻ tại Anh tháng 11 tăng trưởng mạnh mẽ hơn dự kiến, đánh bật chuỗi giảm những tháng gần đây, trong đó:

- Doanh số bán hàng tại các cửa hàng thực phẩm tăng 0.3%

- các cửa hàng bán lẻ phi thực phẩm tăng 0.9%.

- Doanh số bán xăng dầu đóng góp 0.1% vào mức tăng chung.

Mặc dù có sự cải thiện, cần lưu ý rằng vẫn có sự chênh lệch đáng kể giữa khối lượng và doanh số bán lẻ:

Dữ liệu bán lẻ từ Anh Quốc liệu có tiếp tục gây thất vọng?

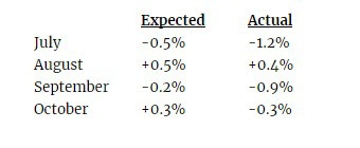

Doanh số bán lẻ tại Anh được ước tính sẽ tăng nhẹ 0.4% trong tháng 11, sau mức giảm 0.3% trước đó. Tuy nhiên, dữ liệu thực tế có thể khiến thị trường tiếp tục gây thất vọng khi người dân nước này tiếp tục chịu ảnh hưởng nặng nề từ lạm phát cao và lãi suất tăng.

Dưới đây là Hiệu suất tháng theo tháng của doanh số bán lẻ Anh trong nửa cuối năm 2023:

Sự chênh lệch đáng kể giữa khối lượng và doanh số bán hàng tiếp tục nhấn mạnh sức ép mà người tiêu dùng đang phải đối mặt. Ngay cả khi dữ liệu có mức tăng tốt hơn dự báo, báo cáo mới nhất về tâm lý thị trường của CBI cho thấy triển vọng kinh tế trong tháng 12 dường như khá ảm đạm.

Tổng hợp thị trường nửa đầu phiên Á: USDJPY tiếp tục tăng trong phiên

Dữ liệu CPI Nhật Bản một lần nữa tăng cao hơn nhiều so với mức mục tiêu 2% của Ngân hàng Trung ương Nhật Bản. USD/JPY kể từ đó đã tăng mạnh lên khoảng 142.50. Biên bản cuộc họp tháng 10 của Ngân hàng Trung ương Nhật Bản không cho thấy bất kỳ sự chuyển hướng nào sắp xảy ra. Các thành viên của hội đồng chính sách đã thảo luận về các chiến lược truyền thông khi họ quyết định thoát khỏi chính sách nới lỏng.

Bên cạnh đó, EUR, AUD và NZD đều giảm trong phiên.

UBS: Dự báo S&P 500 sẽ giảm trong quý I năm 2024

UBS dự đoán S&P 500 sẽ giảm trong quý I năm 2024, tức là đạt khoảng 4,200 điểm vào tháng 3 năm sau

Đà tăng được ghi nhận trước phiên thứ Tư vừa qua được UBS gọi là "bẫy bullish" thay vì một giai đoạn tăng trưởng mạnh mẽ hơn, nguyên nhân là do:

- Biến động chung của thị trường chứng khoán ở mức thấp

- Lợi suất TPCP Hoa Kỳ tiến vào vùng quá bán

- Các chỉ số đo lường của UBS xuất hiện tín hiệu phân kỳ

Ngân hàng Trung Quốc cắt giảm lãi suất đối với một số khoản tiền gửi bằng NDT

Ngân hàng Trung Quốc (Bank of China) - một ngân hàng thương mại tại Trung Quốc đã cắt giảm lãi suất đối với một số khoản tiền gửi bằng nhân dân tệ từ Thứ sáu (22/12/2023):

Ngân hàng Trung Quốc không phải là ngân hàng duy nhất ở Trung Quốc cắt giảm lãi suất, bên cạnh đó còn có Ngân hàng Công thương Trung Quốc (ICBC):

- Lãi suất tiền gửi 1 năm: giảm từ 1.55% xuống 1.45%

- Lãi suất tiền gửi 2 năm: giảm từ 1.85% xuống 1.65%

- Lãi suất tiền gửi 3 năm: giảm từ 2.2% xuống 1.95%

- Lãi suất tiền gửi 1 năm: giảm từ 2.25% xuống 2%

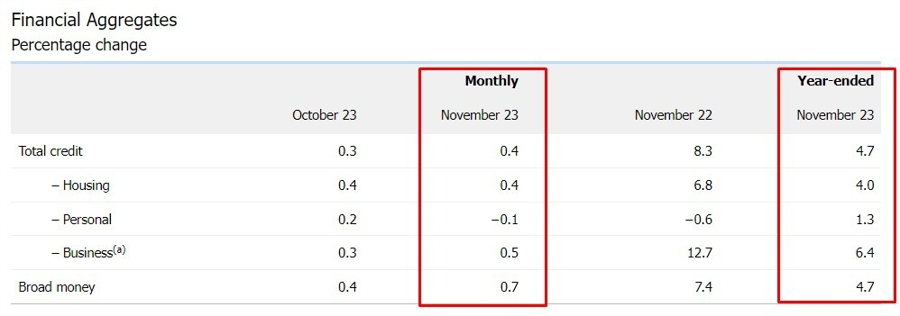

Tín dụng khu vực tư nhân tháng 11 tại Úc tăng cao hơn dự kiến

Dẫn đầu là đà tăng từ tín dụng nhà ở và tín dụng cho vay kinh doanh:

CEO MUFG: BoJ có thể loại bỏ chính sách lãi suất âm vào tháng 1/2024

Chủ tịch Tập đoàn tài chính Mitsubishi UFJ (MUFG) Hiroki Kamezawa đã phát biểu trong một cuộc phỏng vấn với hãng truyền thông Asahi Shimbun của Nhật Bản:

- BoJ đang dần đạt được mục tiêu giá và tăng lương

- "Đây chỉ còn là vấn đề về mặt thời gian".

Chính sách lãi suất âm có thể được loại bỏ sớm nhất vào năm 2024 do những diễn biến tích cực về tiền lương và giá cả. Chính sách này đã gây áp lực lên hoạt động kinh doanh của các tổ chức tài chính vì nó làm giảm tỷ suất lợi nhuận mà họ có thể kiếm được khi cho vay.

MUFG là tập đoàn tài chính lớn nhất Nhật Bản và là công ty mẹ ngân hàng lớn thứ hai thế giới.

Biên bản họp BoJ tháng 10: Kiên trì kiểm soát YCC để hỗ trợ tăng trưởng tiền lương

Các thành viên đồng tình rằng cần kiên nhẫn tiếp tục nới lỏng chính sách

Một số thành viên cho biết:

- Cần phải duy trì kiểm soát YCC để tiếp tục hỗ trợ lương tăng

- Nhật Bản có khả năng đạt được mục tiêu lạm phát 2% bền vũng, khi đó BOJ phải giảm dần mức độ nới lỏng tiền tệ

- Diễn biến lạm phát ở Nhật Bản có thể trở thành yếu tố thúc đẩy lãi suất dài hạn tăng cao

- Linh hoạt trong việc kiểm soát YCC sẽ giúp giảm bớt các động thái đầu cơ trên thị trường

- Nếu BoJ kiểm soát chặt chẽ lợi suất JBG, nguồn vốn doanh nghiệp có thể tăng mạnh và gây tác dụng phụ lên thị rường.

Một thành viên khác cho biết:

- Cần phải xác nhận tốc độ tăng lương và chu kỳ lạm phát để xác định xem liệu có thể được mục tiêu giá cả bền vững hay không

- Lợi suất JGB kỳ hạn 10 năm có thể đạt 1% tùy theo diễn biến trên thị trường trái phiếu Mỹ và diễn biến lạm phát trong nước

- Các động thái chính sách trong tháng 12 không phải là tín hiệu mở đường cho việc loại bỏ việc kiểm soát YCC và chính sách lãi suất âm

- Các động thái chính sách kể từ tháng 12 nhằm mục đích duy trì chính sách siêu nới lỏng

- Mục tiêu giá cả đã gần đạt được, nửa cuối năm tài chính hiện tại là giai đoạn quan trọng để đánh giá kỹ lưỡng vấn đề này

- Các doanh nghiệp nhỏ hơn bị hạn chế khả năng tăng lương

- Kỳ vọng tăng trưởng tiền lương trong năm tới có thể tăng tốc nhanh hơn năm nay

- BoJ sẽ tiến hành thông báo tới thị trường khi muốn tăng lãi suất trở lại

Cả 3 chỉ số CPI tháng 11 tại Nhật Bản tiếp tục cao hơn mục tiêu của BoJ

Mặc dù cả hai thước đo CPI lõi đều giảm trong tháng 11, tuy nhiên vẫn cao hơn mục tiêu của BoJ và tiếp tục chỉ ra lạm phát cơ bản vững chắc.