Sắc đỏ bao trùm thị trường chứng khoán trong bối cảnh lợi suất TPCP Hoa Kỳ đồng loạt tăng và giá dầu nhảy vọt làm gia tăng lo ngại về lạm phát trong tương lai. Cụ thể, cả Ả Rập và Nga tiếp tục gia hạn mức cắt giảm sản lượng tự nguyện, lần lượt là 1 triệu thùng và 300K thùng/ngày cho đến cuối năm. Giá dầu Brent đã trở lại trên $91/thùng, trong khi giá dầu thô chạm mức cao nhất kể từ cuối tháng 11 năm ngoái đến nay. Lĩnh vực năng lượng dẫn đầu đà tăng trong số các nhóm ngành khi tăng 0.53%. Kết phiên, chỉ số Dow Jones dẫn đầu đà giảm với gần 200 điểm.

Dow Jones +0.85%

S&P 500 +1.45%

Nasdaq +1.74%

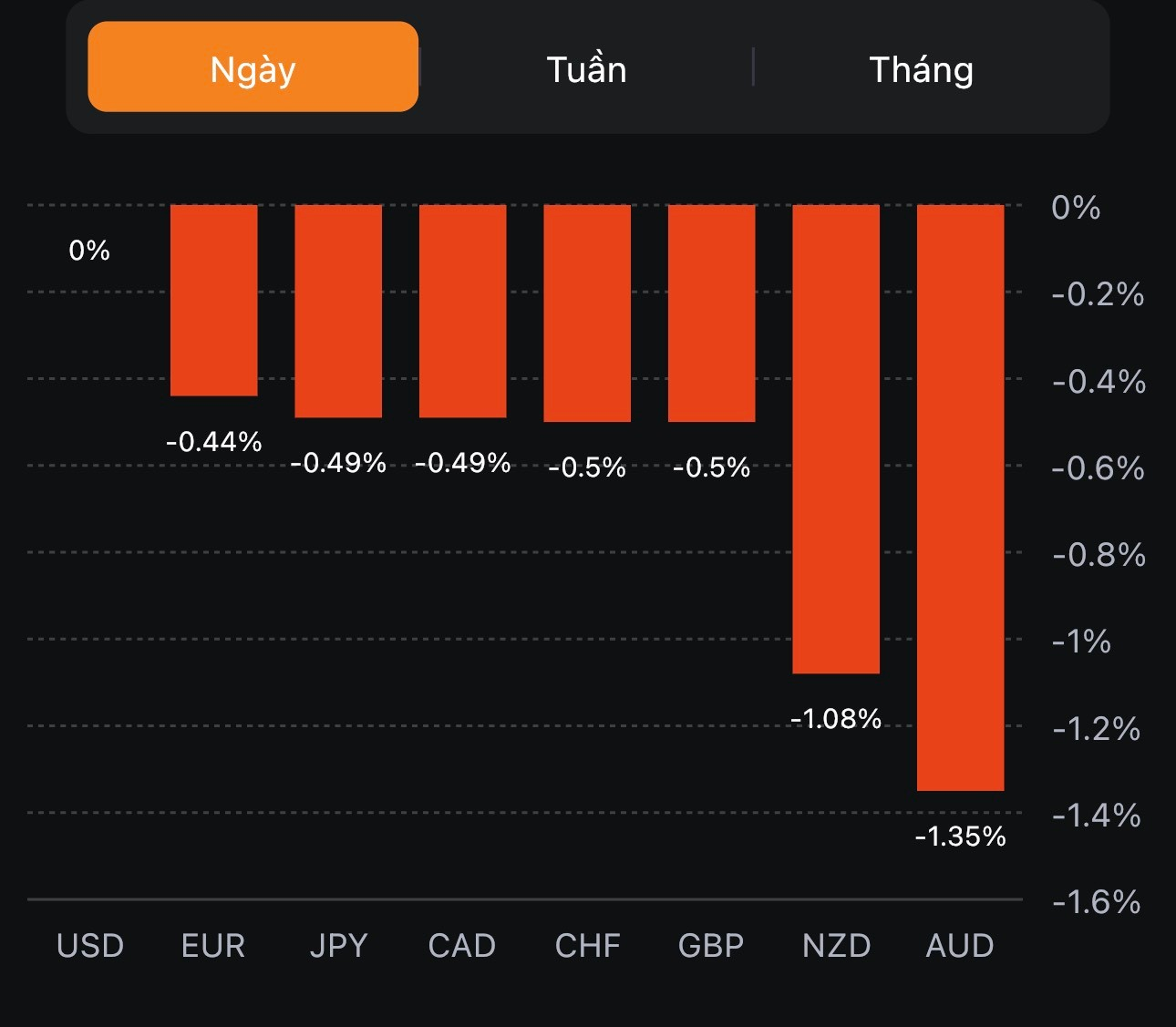

Trên thị trường FX, USD vẫn hưởng lợi từ những câu chuyện vĩ mô thời gian gần đây. Chỉ số DXY tăng 0.60% và chạm mức cao nhất trong 6 tháng qua. Trên thị trường FX, USD trở lại mạnh mẽ, hai quan chức "diều hâu" của Fed là Waller và Mester cũng ủng hộ việc "tăng lãi suất cao hơn một chút" mặc dù vẫn sẽ "thận trọng quan sát dữ liệu kinh tế". AUD yếu nhất trong số các tiền tệ chính, theo sau là NZD trong bối cảnh RBA quyết định giữ nguyên lãi suất ở mức 4.1% để có thêm thời gian đánh giá tác động của các đợt thắt chặt trước đó lên nền kinh tế. Ngoài ra, dữ liệu PMI sản xuất Caixin tháng 8 tại Trung Quốc giảm mạnh hơn dự kiến (51.8 so với 53.6 điểm) cũng phần nào đã gây áp lực lên các đồng antipodeans đầu phiên Á.

Chỉ số DXY +0.60%

EURUSD -0.69%

GBPUSD -0.51%

AUDUSD -1.29%

NZDUSD -0.95%

USDJPY +0.85%

USDCHF +0.59%

USDCAD +0.37%

Vàng giảm mạnh sau 3 phiên đi ngang trước đó, đặc biệt là sau các bình luận của quan chức Fed Waller đầu phiên Mỹ. Chốt phiên, vàng giảm $12.56 xuống gần đáy ngày tại $1925.64/oz. Dầu thô đóng cửa tăng $1.14 lên $86.69. Dù phần nào đà tăng mạnh đầu phiên Mỹ đã phần nào bị thu hẹp trong thời gian còn lại của ngày giao dịch nhưng dầu thô vẫn tiếp tục ghi nhận phiên tăng thứ 8 liên tiếp. Bitcoin tiếp tục đi ngang trong phiên thứ 5 liên tiếp trong phạm vi từ 25.5 đến 25.9K.

Goldman Sachs đã đưa ra một vài so sánh giữa nền kinh tế Trung Quốc với Mỹ. Lưu ý rằng dự báo suy thoái kinh tế của Mỹ hiện đã được điều chỉnh giảm từ 20% xuống 15%, trong khi lại bảy tỏ sự bi quan về triển vọng kinh tế Trung Quốc.

Trung Quốc phải đối mặt với nhiều thách thức trong ngắn hạn và dài hạn từ thị trường bất động sản và triển vọng nhân khẩu học

Mặc dù khả năng tăng trưởng chững lại đột ngột vẫn khó xảy ra nhưng chúng tôi nhận thấy nguy cơ suy thoái sẽ kéo dài lâu hơn theo cách đã diễn ra tại Nhật Bản trong nhiều năm qua.

Thứ trưởng Bộ Tài chính Kanda (phụ trách các vấn đề quốc tế của Bộ Tài chính Nhật Bản) được biết là người sẽ chỉ đạo BOJ can thiệp ngoại hối khi cần thiết. Thường được biết đến với tên gọi là 'nhà ngoại giao tiền tệ hàng đầu' của Nhật Bản.

Có thể nhìn thấy những động thái đầu cơ ngoại hối đứng đằng sau những diễn biến gần đây

Tỷ giá hối đoái sẽ biến động ổn định

Sẽ theo dõi sát sao và cảnh giác cao độ với thị trường ngoại hối

Sẽ không loại trừ bất kỳ can thiệp nào nếu cần thiết khi USD/JPY tăng lên quá cao

Những can thiệp bằng lời nói này của ông Kanda nhằm hỗ trợ JPY, hoặc ít nhất là đang cố gắng làm chậm sự suy giảm của USDJPY sau pha tăng vọt trước đó.

Giám đốc đầu tư của Morgan Stanley (MS), Michael Wilson đã đưa ra một số cảnh báo về giá trị thị trường củ cổ phiếu Mỹ

Đà tăng của S&P 500 và Nasdaq vẫn yếu

Lĩnh vực AI đang tiếp tục khiến thị trường hưng phấn

Các nhà đầu tư Mỹ đang quá lạc quan về triển vọng chứng khoán

Tăng trưởng kinh tế được cho là yếu hơn dự kiến

Chỉ số Chi tiêu Tiêu dùng Cá nhân (PCE) sẽ thấp hơn nhiều trong quý 2/2023 và có vẻ sẽ tiếp tục ngày càng suy yếu

“Ở mức giá hiện tại, thị trường hiện đang kỳ vọng tăng trưởng sẽ tái tăng tốc đáng kể trong khi chúng tôi cho rằng điều này khó có thể xảy ra trong năm nay, đặc biệt là đối với người tiêu dùng - hoàn toàn phù hợp với dự báo của các nhà kinh tế MS về việc PCE giảm tốc”

“Sự phục hồi của một số chỉ số chứng khoán chính trong vài tuần qua có thể khiến các nhà đầu tư một lần nữa cảm thấy tốt hơn, nhưng việc đà tăng suy yếu và ở một số khía cạnh mang tính chu kỳ hơn của thị trường, chúng tôi cho rằng sự lạc quan đó sẽ sớm phai nhạt”

Trong số 4 ngân hàng lớn của Úc, mặc dù ANZ, CBA và Westpac đều cùng dự báo Ngân hàng Dự trữ Australia (RBA) sẽ không tăng lãi suất điều hành lên cao hơn. Tuy nhiên, Ngân hàng Quốc gia Úc (NBA) vẫn kỳ vọng RBA sẽ có thêm một đợt tăng lãi suất 25bp vào tháng 11 (2 cuộc họp chính sách tiếp theo sẽ diễn ra vào ngày 3/10 và 7/11).

Nhận định từ NBA:

Nền kinh tế vẫn nghiêng về hướng tăng trưởng cao hơn

RBA “phụ thuộc rất nhiều vào dữ liệu”

RBA vẫn cam kết thắt chặt hơn nữa nếu cần thiết

“Chúng tôi vẫn lo ngại về lạm phát dịch vụ tăng mạnh trong tháng 8”

Nếu dữ liệu ủng hộ thì RBA "có thể phải tăng lãi suất thêm một chút", ngay sau tháng 10 nhưng nhiều khả năng sẽ diễn ra vào tháng 11. Cuộc họp chính sách tháng 11 sẽ diễn ra ngay khi công bố báo cáo lạm phát Q3 tại Úc vào ngày 25/10.

Trong một cuộc bình luận với BICB, Bộ trưởng Thương mại Hoa Kỳ Gina Raimondo đã đưa ra một số bình luận như sau:

Không mong đợi bất kỳ thay đổi nào đối với mức thuế quan mà chính quyền Trump áp đặt đối với Trung Quốc, cho đến khi đánh giá xong nhưng Bộ Tài chính đã hoàn thành công việc

Câu hỏi đặt ra là này là các mức thuế mà Trump áp đặt đối với Trung Quốc được ủng hộ rộng rãi trên phạm vi chính trị hay không?

Một nhà phân tích tại Morgan Stanley Investment Management lo lắng về tình trạng lạm phát dai dẳng của Mỹ:

“Tôi lo lắng về triển vọng kinh tế năm 2024 hơn là năm 2023”

“Ngay bây giờ, tin hiệu tốt là con số lạm phát hàng tháng so với cùng kỳ năm trước đang giảm xuống. Tuy nhiên việc Fed kiên trì với mục tiêu lạm phát 2% sẽ khiến mục tiêu tăng trưởng trở nên khó khăn trong tương lai..."

Đối với chứng khoán Mỹ:

Cuộc bầu cử có thể trì hoãn một đợt bán tháo và một đợt kích thích quá mức sẽ diễn ra trong Q4/2024

Nền kinh tế Mỹ và thị trường chứng khoán đã tỏ ra kiên cường hơn nhiều trước chu kỳ thắt chặt của FOMC so với dự báo trước đó.

Kỳ vọng lạm phát phát 6 tháng trở lại mức +2% y/y vào cuối năm 2023 và tỷ lệ hàng năm khoảng 2% vào giữa năm 2024.

Nửa cuối năm 2024 và đầu năm 2025 là thời điểm chúng ta nhận thấy nguy cơ lạm phát tái tăng tốc ngay cả khi không có một cuộc suy thoái kỹ thuật nhỏ nào. Đây là những rủi ro mà FOMC sẽ tập trung xử lý, bởi vậy NHTW này vẫn sẽ rất thận trọng đối với lập trường chính sách sắp tới.

Từ mức 2% vào tháng 6 năm 2024, tỷ lệ lạm phát toàn phần có thể đạt khoảng +2.5% vào giữa năm 2025.

Về AUD trong tương lai:

Lãi suất tại Mỹ cao hơn và tốc độ tăng trưởng GDP mạnh mẽ hơn có thể khiến USD giảm chậm hơn và gây áp lực lên AUD.

Kỳ vọng AUDUSD sẽ đạt 0.66 vào cuối năm 2023, 0.70 vào cuối năm 2024 và 0.73 vào cuối năm 2025.

Đáng chú ý, AUD/USD sẽ giảm 2 cent vào tháng 12/2023 và tiếp tục giảm 4 cent vào cuối năm 2024. Tuy nhiên dù trước đó dự kiến đến năm 2024, cặp tiền sẽ tăng 6 cent khi có sự chênh lệch về lãi suất giữa Mỹ và Úc (lãi suất của Mỹ cắt giảm ít hơn 75bp vào năm 2024), nhưng đàtăng của AUD nhờ sự cải thiện trong điều kiện kinh tế toàn cầu sẽ bị hạn chế.

Những rủi ro xoay quanh triển vọng kinh tế Trung Quốc sẽ giảm bớt nếu các nhà hoạch định chính sách tiếp tục có các biện pháp thúc đẩy tỏ ra hiệu quả. Điều này sẽ hỗ trợ AUD, đặc biệt là trong nửa cuối năm 2024 và sang năm 2025.

Morgan Stanley đang cảnh báo về sự suy giảm ở các thị trường mới nổi.

"Chúng tôi dự đoán CNH (nhân dân tệ) sẽ yếu hơn và rủi ro vĩ mô của Trung Quốc sẽ tăng thêm áp lực hiện có từ tăng trưởng toàn cầu yếu kém và chu kỳ nới lỏng của ngân hàng trung ương EM. Chúng tôi duy trì quan điểm trung lập về lãi suất và tín dụng của EM."

Đồng peso của Mexico ngày nay tụt hậu trong thế giới ngoại hối của thị trường nổi, giảm 1% khi đồng đô la Mỹ tăng vọt.

Từ những gì tôi thấy hiện nay, Fed có thể sẽ cần tăng lãi suất điều hành lên thêm một chút nữa

Vẫn còn nhiều thời gian từ nay tới thời điểm chúng tôi ra quyết định cuối cùng trong cuộc họp tháng 9, và còn nhiều dữ liệu kinh tế đang chờ công bố

Bà Mester cũng từng đưa ra quan điểm như vậy trước đây: "Chúng tôi không muốn thắt chặt chính sách tiền tệ quá mức và gây ra những tổn thương không đáng có cho nền kinh tế. Nhưng chúng tôi cũng không muốn thắt chặt quá nhẹ nhàng. Lịch sử đã dạy chúng ta rằng cái giá phải trả để quay lại ổn định giá cả thậm chí còn cao hơn nếu chúng ta lơ là việc thắt chặt. Với sức mạnh của thị trường lao động và sức mạnh của nhu cầu cơ bản như hiện nay, tôi tin rằng cái giá của việc thắt chặt không đủ mạnh sẽ rất lớn"

Thị trường dầu mỏ sẽ thâm hụt đáng kể cho đến cuối năm, kéo theo tồn kho toàn cầu và đẩy giá lên cao.

Ả Rập Saudi tuyên bố rằng họ sẽ gia hạn mức cắt giảm sản lượng tự nguyện 1 triệu thùng mỗi ngày cho đến tháng 12 và Nga nhanh chóng làm theo bằng cách cho biết họ sẽ cắt giảm xuất khẩu 300 nghìn thùng/ngày cho đến cuối năm.

Tỷ lệ thất nghiệp không có sự biến đổi lớn so với năm trước

Suy thoái thường do những cú sốc bất ngờ xảy ra nhưng các dữ liệu kinh tế cho đến nay vẫn khá tốt

Cần phải quan sát dữ liệu "một vài tháng" nữa để biết được liệu rằng chính sách thắt chặt đã kết thúc hay chưa

Cần rất cẩn trọng để đưa ra hành động can thiệp phù hợp

Không nghĩ rằng việc tiếp tục tăng lãi suất sẽ khiến nền kinh tế rơi vào suy thoái

Dữ liệu sẽ quyết định liệu Fed có tăng lãi suất lần nữa hay không khi các chỉ số gần đây khiến Fed phải cảnh giác

Fed đang thấy nền kinh tế chậm lại

Lợi suất trái phiếu chính phủ đang ở mức phù hợp

Nền kinh tế Mỹ 'đóng cửa khoảng 80%' nên tác động từ bên ngoài sẽ nhỏ hơn so với các nước khác

Fed đang theo dõi chặt chẽ bất động sản thương mại

Từ "thận trọng" mà ông Waller dùng hôm nay dường như là một tín hiệu cho thấy ông đang đứng ngoài khuynh hướng diều hâu.

Tuy nhiên, Waller là một quan chức có giọng điệu diều hâu nổi tiếng, và nếu không phải ông thúc giục tăng thêm lãi suất thì liệu còn ai sẽ làm điều đó?

Trên khung ngày, NZD/USD đã quay trở lại mức hỗ trợ 0.5987 (trước đó là kháng cự) , tại đây cũng có điểm giao nhau với MA 21 (màu đỏ) và xuất hiện đợt bán tháo sau báo cáo NFP. PMI Dịch vụ Trung Quốc không đạt kì vọng ngày hôm nay đã làm gia tăng đà giảm giá và cặp tiền này đã phá vỡ mức đáy trước đó.

Trên khung 4 giờ, giá đã phân kì với MACD trong một khoảng thời gian. Có thể nhận thấy cặp tiền thoái lui về kháng cự 0.5987, nơi phe bán tham gia và đẩy giá tiếp tục giảm.

Trên khung 1 giờ, giá đã phá vỡ xuống dưới mức đáy trước đó. Trong những trường hợp như vậy, chúng ta thường bắt gặp sự thoái lui về phía đường trung bình động hoặc sự hợp nhất nào đó trước bước đi tiếp theo. Người bán nên dựa vào trendline màu đen, nơi xuất hiện điểm giao nhau với MA 21.

Sự trở lại của thị trường trái phiếu, hay cụ thể hơn là Trái phiếu chính phủ Mỹ, sau kỳ nghỉ dài là động lực chính trên các thị trường rộng lớn hơn hiện nay. Lợi suất trái phiếu tăng cao một lần nữa lại là chủ đề bàn tán, kéo theo sự thay đổi đột ngột của tâm lý thị trường sau báo cáo việc làm của Mỹ ngày thứ sáu vừa qua.

Những yếu tố trên được coi là đang giúp USD tăng giá trong bối cảnh tâm lí rủi ro chung. Đồng bạc xanh tăng trên diện rộng và trong suốt phiên Âu, nối tiếp đà tăng từ thứ Sáu.

EUR/USD đã giảm từ 1.0780 xuống 1.0730, mức thấp nhất kể từ tháng 6, trong khi GBP/USD cũng giảm từ 1.2620 xuống 1.2530 trước khi giữ ở mức khoảng 1.2540-50. Trong khi lợi suất trái phiếu tăng cao hơn, USD/JPY đang giao dịch tăng gần mức đỉnh trong năm khi mở rộng lên trên 147.

Lo lắng về Trung Quốc đè nặng lên đồng đô la Úc khiến AUD/USD giảm xuống khoảng 0.6425. Tuy nhiên, việc RBA giữ nguyên lãi suất trong cuộc họp thứ ba liên tiếp và việc tạm dừng tăng lãi suất kéo dài đã khiến AUD/USD giảm xuống mức 0.6360

Diễn biên đầu phiên Âu khá khó khăn, tuy nhiên hiện đã có phần nào giảm bớt. Ảnh hưởng của thị trường trái phiếu vẫn có thể tiếp tục tác động lên chứng khoán Mỹ.

Trên khung ngày, AUD/USD đã bị bán tháo trong phiên ngày do PMI Dịch vụ Trung Quốc không đạt kỳ vọng với tỷ suất lợi nhuận lớn. RBA dường như cũng đã hoàn thành chu kỳ thắt chặt, do đó không có nhiều thông tin hỗ trợ cho AUD. Trong khi đó, USD lại được coi như một loại tiền tệ trú ẩn an toàn. Cặp tiền hiện đang ở mức đáy trước đó và chúng ta có thể thấy sự phục hồi khi chờ đợi dữ liệu tiếp theo của Mỹ. Tuy nhiên, xu hướng giảm giá vẫn còn nguyên và mục tiêu của phe bán là mức 0.6168.

Trên khung 4 giờ, cặp tiền đang giao động giữa mức hỗ trợ 0.6370 đến mức kháng cự 0.6500. Tuần trước, có vẻ như cặp tiền này đã có thể điều chỉnh về mức 0.6616 do Trung Quốc tăng cường hỗ trợ nền kinh tế và dữ liệu của Mỹ không đạt kỳ vọng, nhưng lo ngại về sự suy thoái toàn cầu lớn hơn đang chiếm ưu thế. Việc phá vỡ dưới mức hỗ trợ sẽ khiến nhiều phe bán đổ xô vào và kéo dài mức giảm xuống mức 0.6168.

Trên khung 1 giờ, cặp tiền vẫn đang cắm đầu giảm mạnh. Giá có thể quay trở lại đường trung bình động hoặc tích lũy trước khi có động thái tiếp theo. Phe mua có thể sẽ tham gia tại đây với rủi ro được xác định dưới mức hỗ trợ để nhắm mục tiêu vào tay cầm 0.66. Mặt khác, phe bán sẽ muốn thấy giá phá vỡ mức thấp hơn để mở rộng đà giảm

Trên khung ngày, GBP/USD dường như đang chạm đáy xung quanh mức hỗ trợ quan trọng 1.2593. Mặc dù vậy, xu hướng chung vẫn là giảm vì giá đã hình thành các mức đáy cũng như mức đỉnh thấp hơn và các đường trung bình động cắt về phía giảm. Tuy nhiên, phe mua nên dựa vào mức hỗ trợ này với rủi ro được xác định ở dưới mức đó để nhắm tới mức đỉnh 1.3141. Mặt khác, phe bán có khả năng sẽ dựa vào đường trung bình động 21 (màu đỏ) để xác định mục tiêu phá vỡ dưới vùng hỗ trợ.

Trên khung 4 giờ, giá đã không chinh phục thành công trendline giảm và mức dao động trước đó, nhưng phe mua vẫn tiếp tục bảo vệ vùng hỗ trợ. Việc vượt lên trên đường xu hướng sẽ mở ra cơ hội tăng giá nhiều hơn khi phe mua nhắm mục tiêu vào ngưỡng kháng cự 1.28 trước tiên và break out

Trên khung 1 giờ, GBPUSD lại break xuống dưới mức hỗ trợ và thiết lập mức đáy mới. Phe bán nắm quyền kiểm soát, nhưng giá hiện đã bị đẩy quá mức (được mô tả bằng khoảng cách với đường trung bình động số 8 màu xanh lam). Trong những trường hợp như vậy, chúng ta thường thấy sự thoái lui về phía đường trung bình động hoặc sự hợp nhất nào đó trước bước đi tiếp theo. Nếu giá quay trở lại mức dao động thấp trước đó quanh 1.2580, có thể kỳ vọng người bán sẽ chấp nhận rủi ro xác định trên mức này để nhắm mục tiêu mức đáy mới thấp hơn. Mặt khác, phe mua sẽ cần giá vượt qua mức đỉnh cuối cùng xung quanh mức 1.2640 để bắt đầu một đà tăng mới

Điều này đánh dấu sự sụt giảm đầu tiên trong hoạt động kinh doanh ở Vương quốc Anh kể từ tháng 1. S&P Global lưu ý rằng:

"Các nhà cung cấp dịch vụ nhận thấy chi tiêu của khách hàng đảo ngược trong tháng 8 do chi phí vay cao hơn, niềm tin kinh doanh giảm sút và tài chính hộ gia đình căng thẳng''

"Sau khi phục hồi khiêm tốn trong sáu tháng qua, các doanh nghiệp thuộc lĩnh vực dịch vụ hiện đang cảm nhận rõ ràng tác động của việc tăng lãi suất đối với nhu cầu của khách hàng. Những lo lắng về môi trường kinh doanh lớn hơn cũng làm giảm chi tiêu trong tháng 8, với các công ty cho rằng tăng trưởng kinh tế của Vương quốc Anh đang chững lại và khó khăn. Lạm phát đang đè nặng lên triển vọng.''

Điều đó đặt ra bối cảnh về kiểu suy thoái và suy thoái kinh tế mà chúng ta đang thấy ở Châu Âu trong Quý 3. Đức và Pháp là hai nỗi thất vọng lớn, HCOB lưu ý rằng:

“Khu vực đồng euro không rơi vào suy thoái trong nửa đầu năm, nhưng nửa cuối năm sẽ có thách thức lớn hơn. Bởi vì, lĩnh vực dịch vụ từng ổn định đã trở thành lực cản cho nền kinh tế trong khi rất có thể lĩnh vực sản xuất vẫn chưa chạm đáy. Những con số đáng thất vọng đã góp phần khiến GDP được điều chỉnh giảm, hiện ở mức -0.1% trong quý thứ ba''

“Giá đầu vào tăng nhanh một cách đáng ngạc nhiên, đặt ra vấn đề về viễn cảnh lạm phát giảm nhanh. Nguyên nhân chính có thể là việc tăng lương, không nhất thiết phải đồng bộ với chu kỳ kinh doanh, do tính chất dài hạn của chúng.''

“Trong số các quốc gia lớn thuộc khu vực đồng euro, lực cản chính đến từ Đức và Pháp, nơi hoạt động trong lĩnh vực dịch vụ suy yếu với tốc độ nhanh nhất trong năm nay. Thay vào đó, tại Ý và Tây Ban Nha, đã có một đợt suy thoái tương đối nhẹ trong tháng 8. Tuy nhiên, xét theo những gì đã xảy ra ở Đức và Pháp, có vẻ như Ý và Tây Ban Nha sẽ không thể tránh khỏi sự suy thoái nghiêm trọng hơn trong lĩnh vực dịch vụ.”