Lợi suất TPCP Mỹ 10 năm chạm mốc 4.70%, áp sát mức cao nhất kể từ tháng 11/2023

Chỉ còn cách biệt khoảng 4bp nữa, lợi suất TPCP kỳ hạn 10 năm sẽ chạm mức cao nhất kể từ cuối tháng 11/2023.

Chỉ còn cách biệt khoảng 4bp nữa, lợi suất TPCP kỳ hạn 10 năm sẽ chạm mức cao nhất kể từ cuối tháng 11/2023.

Các nhà kinh tế tại Ngân hàng Bank of America dự báo lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ có thể sẽ ở mức 4.75% trong năm nay, họ cho biết thêm:

Dữ liệu tăng trưởng kinh tế quý 4 của Trung Quốc vượt kỳ vọng, GDP tăng 5.4% so với cùng kỳ năm trước, mức tăng lớn nhất trong 6 quý. CNY đã tăng sau dữ liệu.

Trung Quốc cũng đã công bố sản lượng kỷ lục vào năm 2024 đối với các mặt hàng bao gồm than, khí đốt và nhôm.

Trong tin tức về lĩnh vực bất động sản, có báo cáo rằng CEO của China Vanke (một công ty phát triển bất động sản nổi tiếng) đã bị chính quyền bắt giữ. Cổ phiếu và trái phiếu của Vanke đã lao dốc.

Ngoài ra, có rất ít tin tức khác. Các nhà đàm phán đã đạt được thỏa thuận ngừng bắn ở Gaza, quốc hội Israel sẽ bỏ phiếu về thỏa thuận này vào thứ Bảy.

USD/JPY giảm xuống còn 155.00 nhưng sau đó đã phục hồi trở lại.

Cuối năm 2024, dân số của nước này đạt mức 1.408 tỷ, giảm 1.39 triệu so với năm 2023

Xu hướng tương tự cũng diễn ra ở nhiều khu vực hơn:

Sự suy giảm này gây ra rủi ro cho lực lượng lao động, tăng trưởng kinh tế và ổn định xã hội của Trung Quốc.

USD/CNY duy trì gần mức thấp nhất trong 16 tháng, khi các nhà đầu tư lo ngại về các biện pháp thuế quan từ Mỹ và sự phục hồi kinh tế chậm chạp của Trung Quốc. Dữ liệu GDP của Trung Quốc cho thấy GDP +5.4% trong tháng 12, cao hơn so với mức +4.6% trước đó

Hôm nay, dữ liệu tháng 12 và quý IV từ Trung Quốc sắp được công bố. Theo khảo sát của China Securities Times, dự báo tăng trưởng GDP năm 2025 ít nhất là 4.8%. Tuy nhiên, các nhà kinh tế ở Trung Quốc cần thận trọng khi đưa ra nhận định. Theo một báo cáo của Wall Street Journal vào đầu tháng này, trong một diễn đàn tại Washington tháng trước, một nhà kinh tế Trung Quốc nổi tiếng đã bày tỏ sự nghi ngờ về cách điều hành nền kinh tế của Bắc Kinh và cho rằng nền kinh tế Trung Quốc có thể đã tăng trưởng với tốc độ thấp hơn nhiều so với mức 5% mà chính quyền công bố. Khi chủ tịch Tập Cận Bình biết được, ông đã rất tức giận. Theo những người thân cận với vấn đề này, lãnh đạo Trung Quốc đã ra lệnh điều tra Gao Shanwen, nhà kinh tế trưởng của SDIC Securities, công ty chứng khoán nhà nước, người thường xuyên tư vấn cho chính phủ về các chính sách kinh tế và tài chính.

Thỏa thuận giữa Israel và Hamas về việc thả con tin và bắt đầu lệnh ngừng bắn đã được ký kết chính thức vào hôm thứ Năm tại Doha. Tuy nhiên, chính phủ Israel sẽ không bỏ phiếu để phê duyệt thỏa thuận này cho đến tối thứ Bảy.

Việc trì hoãn cuộc bỏ phiếu sẽ làm lùi thời gian bắt đầu lệnh ngừng bắn và việc thả ba con tin đầu tiên từ Chủ nhật sang ít nhất là thứ Hai, theo các quan chức Israel. Đây là tin tức tích cực cho tất cả các bên liên quan.

Thị trường chứng khoán Mỹ đã kết thúc phiên trong sắc đỏ khi các chỉ số chính đồng loạt giảm do tâm lý thận trọng của nhà đầu tư trước các chính sách kinh tế sắp tới từ chính quyền mới. Đây là phiên giảm đầu tiên sau đợt tăng mạnh vào hôm thứ Tư, khi dữ liệu CPI lõi thấp hơn kỳ vọng đã hỗ trợ đà phục hồi trên thị trường. Chỉ số Dow Jones giảm 68.42 điểm, tương đương 0.16%, đóng cửa ở mức 43,153.13. S&P 500 mất 0.21%, chốt phiên ở 5,937.34 điểm, trong khi Nasdaq Composite giảm 0.89%, kết thúc ở mức 19,338.29. Các cổ phiếu công nghệ tiếp tục là nhóm chịu áp lực lớn nhất, dẫn dắt bởi sự suy giảm của các cổ phiếu tăng trưởng cao. Lợi suất trái phiếu chính phủ Mỹ giảm khi nhà đầu tư kỳ vọng Fed có thể cắt giảm lãi suất trong năm nay nếu dữ liệu kinh tế tiếp tục suy yếu. Lợi suất trái phiếu kỳ hạn 10 năm giảm 3.8 điểm cơ bản xuống 4.615%, lợi suất kỳ hạn 30 năm giảm 2.2 điểm cơ bản xuống 4.8556%. Khối lượng giao dịch phiên này thấp hơn khi nhà đầu tư chờ đợi các thông tin quan trọng từ chính quyền mới của Tổng thống đắc cử Donald Trump, dự kiến nhậm chức vào thứ Hai. Thị trường cũng theo dõi sát sao các tín hiệu từ Bộ trưởng Tài chính được đề cử, ông Scott Bessent, về định hướng chính sách tài khóa và thương mại trong thời gian tới.

Chỉ số DXY duy trì xu hướng giảm nhẹ, chốt ở mức 108.97, chịu áp lực từ kỳ vọng rằng Fed có thể giảm lãi suất nếu kinh tế Mỹ tiếp tục suy yếu. USD/JPY giảm xuống mức 155.2, mức thấp nhất trong gần một tháng, trong bối cảnh BOJ có thể sẽ tăng lãi suất tại cuộc họp sắp tới. Các bình luận gần đây từ Thống đốc BOJ Kazuo Ueda và Phó Thống đốc Ryozo Himino đã củng cố kỳ vọng về khả năng tăng lãi suất, với thị trường hiện đang định giá 79% cơ hội tăng 50 điểm cơ bản. Trong khi đó, lạm phát bán buôn tại Nhật Bản tháng 12 giữ ổn định ở mức 3.8%, chủ yếu do giá thực phẩm cao. EUR/USD đạt 1.03, khi nhà đầu tư tiếp tục đánh giá khả năng Fed cắt giảm lãi suất trong năm nay. Trong khi đó, đồng bảng Anh tiếp tục suy yếu, với GBP/USD giảm xuống mức 1.2228, do tâm lý lo ngại về kinh tế Anh khi lợi suất trái phiếu chính phủ giảm.

Thị trường hàng hóa hôm qua chứng kiến sự sụt giảm ở giá dầu khi nhà đầu tư phản ứng trước kỳ vọng rằng lực lượng Houthi tại Yemen sẽ ngừng các cuộc tấn công vào tàu thuyền tại Biển Đỏ, giúp giảm bớt lo ngại về nguồn cung. Giá dầu WTI giảm 1.7%, chốt phiên ở mức 78.68 USD/thùng, trong khi dầu Brent giảm 0.9%, xuống 81.29 USD/thùng. Giá vàng giao ngay tăng lên mức cao nhất trong hơn một tháng, hưởng lợi từ đà giảm của lợi suất trái phiếu Mỹ. Vàng giao ngay tăng 0.65% lên 2,713.26 USD/ounce, trong khi hợp đồng tương lai vàng tăng mạnh 1.38%, đạt 2,749.80 USD/ounce. Thị trường khí đốt tự nhiên tại Mỹ tăng đáng kể, với giá hợp đồng tương lai tăng 4% lên mức cao nhất trong hai năm. Nguyên nhân là dự báo thời tiết lạnh hơn trong kỳ nghỉ lễ Martin Luther King Jr. khiến nhu cầu sưởi ấm tăng cao, đồng thời khả năng đóng băng các giếng khai thác và đường ống dẫn khí làm hạn chế nguồn cung. Tâm lý nhà đầu tư hàng hóa nhìn chung vẫn thận trọng, khi các biến động địa chính trị và kinh tế toàn cầu tiếp tục tạo áp lực lên nguồn cung và nhu cầu.

Đánh giá của thành viên Fed Christopher Waller được chính ông nhận định là có phần lạc quan hơn so với các đồng nghiệp. Các bình luận cho thấy lập trường dovish của ông. Lợi suất TPCP 10 năm hiện đang ở mức 4.659%, tăng 0.6 bps, ghi nhận mức cao nhất tại 4.694%. Lợi suất TPCP 2 năm hiện ở mức 4.266%, giảm từ mức 4.316%.

Thị trường chứng khoán hôm nay ghi nhận diễn biến đối lập rõ rệt giữa các nhóm ngành. Trong khi lĩnh vực công nghệ có dấu hiệu khởi sắc với nhiều cổ phiếu tăng mạnh, ngành sản xuất ô tô lại chìm trong sắc đỏ.

Công nghệ:

Sản xuất ô tô:

Tài chính: Ngành tài chính ghi nhận diễn biến trái chiều. JPMorgan Chase (JPM) và Visa (V) tăng nhẹ, phản ánh tâm lý lạc quan thận trọng của các nhà đầu tư.

Chăm sóc sức khỏe: Các cổ phiếu trong lĩnh vực này tương đối ổn định, với Eli Lilly (LLY) tăng nhẹ 0,17%, vượt trội so với các mã chính khác.

Tâm lý và xu hướng thị trường

Chỉ số sản xuất Philly Fed tháng 1: 44.3 (Dự đoán: -5.2; Trước đó: -16.4), ghi nhận mức cao nhất kể từ tháng 4/2021

Chi tiết:

Giá cả tăng:

Triển vọng 6 tháng tới:

Tóm tắt: Kết quả khảo sát có thể đã bị tác động bởi các yếu tố như kỳ vọng về thuế quan hoặc diễn biến chính trị, dẫn đến mức tăng mạnh bất thường. Tuy nhiên, chỉ số có thể dễ dàng quay đầu giảm trong tháng tới. Điểm đáng lo ngại là các chỉ số giá đầu vào (tăng lên 31.9 từ 26.6) và giá hàng hóa bán ra (tăng lên 29.7 từ 5.6). Đơn hàng mới tăng mạnh (42.9 từ -3,6 tháng trước), và chỉ số giao hàng cũng nhảy vọt lên 41.0 từ 1.7.

Số liệu chi tiết từ Cục Thống kê Mỹ:

Giá nhập khẩu: tăng 0.1% so với tháng trước (Dự đoán: -0.1%; Trước đó: 0.1%); tăng 2.2% so với cùng kỳ năm ngoái (Trước đó: 1.3%)

Giá xuất khẩu: tăng 0.3% so với tháng trước (Dự đoán: 0.2%; Trước đó: 0.0%); tăng 1.8%, so với cùng kỳ năm ngoái (Trước đó: 0.8%)

Số liệu cho thấy giá cả hàng hóa nhập khẩu và xuất khẩu tại Mỹ tiếp tục tăng trưởng, phản ánh sự ổn định trong hoạt động thương mại quốc tế.

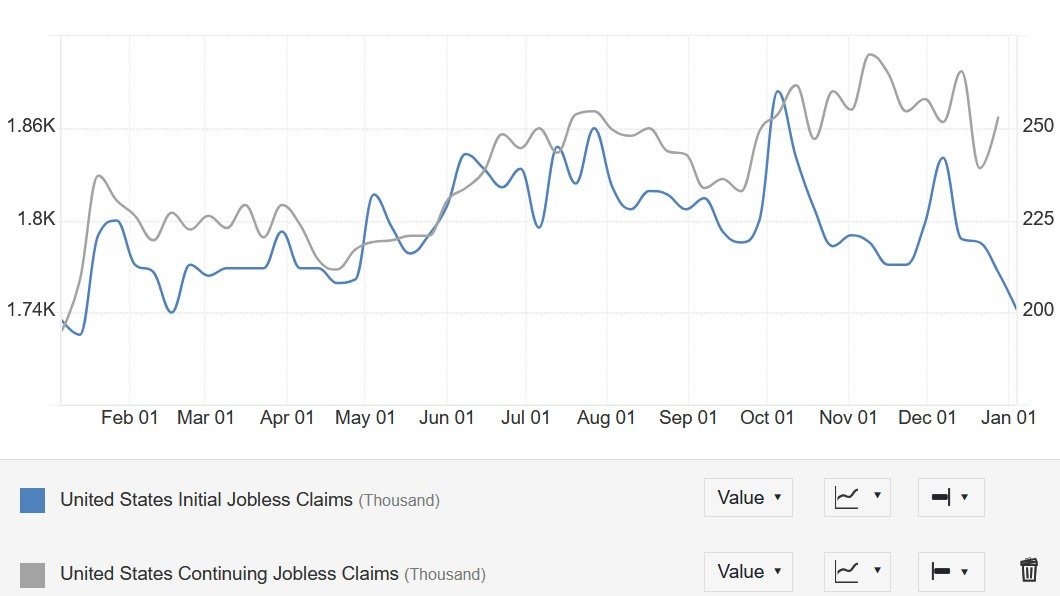

Thị trường lao động Mỹ vẫn duy trì trạng thái ổn định, dựa trên dữ liệu đơn xin trợ cấp thất nghiệp hàng tuần – một chỉ số được xem là thước đo hiệu quả trong hai năm qua.

Dữ liệu doanh số bán lẻ, số đơn xin trợ cấp thất nghiệp lần đầu và chỉ số sản xuất Philly Fed sẽ được công bố trong ít phút nữa.

Phiên giao dịch diễn ra khá trầm lắng với chỉ một số biến động nhẹ trên thị trường. Tâm điểm chú ý vẫn hướng tới các dữ liệu kinh tế Mỹ sắp tới, bao gồm doanh số bán lẻ và số đơn xin trợ cấp thất nghiệp hàng tuần trong tuần này.

Đồng USD đang có diễn biến trái chiều, tăng giá so với hầu hết các đồng tiền chính nhưng giảm giá so với đồng JPY.

Cặp USD/JPY giảm 0.2% xuống 156.10, trước đó từng rơi xuống mức thấp 155.20 trong phiên giao dịch châu Á. Điều này xuất phát từ tâm lý thận trọng gia tăng của các nhà đầu tư về khả năng BOJ sẽ tăng lãi suất vào tuần tới. Báo cáo CPI của Mỹ hôm qua khiến lợi suất trái phiếu giảm, nhưng lợi suất đã hồi phục nhẹ trong ngày hôm nay.

Nhìn chung, USD không bị ảnh hưởng quá nhiều bởi dữ liệu lạm phát, ngoại trừ với đồng JPY. Cặp EUR/USD tiếp tục dao động dưới mức 1.0300, trong khi GBP/USD giảm thêm để kiểm tra ngưỡng dưới 1.2200. Cặp USD/CAD tăng 0.3% lên 1.4385 và AUD/USD giảm 0.5%, giao dịch dưới mức 0.6200 trong ngày.

Trên các thị trường khác, chứng khoán vẫn duy trì đà tăng sau phiên hôm qua, với các chỉ số châu Âu và HĐTL Mỹ đều tăng. Dù mức tăng bị thu hẹp trước giờ mở cửa, tâm lý thị trường vẫn lạc quan ở mức vừa phải trong tuần này.

Về hàng hóa, giá vàng tiếp tục duy trì xu hướng tăng trong tháng này, hiện tiến sát mốc 2,700 USD/oz. Kim loại quý này khởi đầu năm mới đầy tích cực và đã tăng gần 3% chỉ trong tháng 1.

Các thành viên của ECB đang nhận định rằng lạm phát sẽ trở lại mức mục tiêu trong nửa đầu năm 2025.

Theo ghi nhận trong biên bản cuộc họp của ECB, việc nới lỏng chính sách một cách chậm rãi sẽ phù hợp nếu các kịch bản lạm phát diễn ra đúng như dự báo cơ sở trong những tháng và quý tới. Tuy nhiên, triển vọng lạm phát vẫn đối mặt với nhiều rủi ro biến động mạnh. Chính vì vậy, không nên chủ quan trong giai đoạn cuối của quá trình kiểm soát lạm phát.

Để đối phó với những bất định hiện tại, thị trường cần tiếp cập thận trọng với các dữ liệu và thông tin về nền kinh tế. Vẫn còn một số yếu tố có thể cản trở quá trình kiểm soát lạm phát.

Ngoài ra, một số thành viên cho rằng cắt giảm lãi suất 50 điểm cơ bản có thể được cân nhắc thực hiện vào tháng 12 và nhấn mạnh việc cân nhắc kỹ lưỡng hơn về khả năng này.

S&P 500 đã tăng đều đặn trong tuần này nhờ tin tức tích cực về cả thuế quan và lạm phát.

Báo cáo PPI của Mỹ vào thứ Ba cho thấy áp lực lạm phát từ phía sản xuất rất nhẹ nhàng, trong khi dữ liệu CPI lõi công bố hôm qua cũng thấp hơn dự kiến. Điều này làm gia tăng kỳ vọng rằng Fed có thể cắt giảm lãi suất thêm vào cuối năm. Những tín hiệu này không chỉ xoa dịu lo ngại về lạm phát mà còn hỗ trợ tích cực cho thị trường chứng khoán, miễn là tăng trưởng kinh tế không suy yếu quá mức trong thời gian tới.

Phân tích kỹ thuật S&P 500 – Khung thời gian hàng ngày

Trên biểu đồ hàng ngày, chỉ số S&P 500 đã có màn phục hồi mạnh mẽ sau khi thử thách ngưỡng hỗ trợ quan trọng tại mức 5855. Động lực tăng giá này đến từ các yếu tố tích cực trên thị trường, đặc biệt là dữ liệu lạm phát khả quan. Hiện tại, người mua đang nhắm đến vùng kháng cự tại mức 6068, một đỉnh thấp gần đây, với mục tiêu phá vỡ để xác nhận xu hướng tăng. Trong khi đó, người bán có thể tận dụng vùng này để tham gia thị trường, kỳ vọng giá quay lại mức hỗ trợ với rủi ro được kiểm soát ngay trên vùng kháng cự. Sự giằng co giữa hai phe ở ngưỡng 6068 sẽ là yếu tố then chốt xác định xu hướng tiếp theo của thị trường.

Phân tích kỹ thuật S&P 500 – Khung thời gian 4 giờ

Trên khung thời gian 4 giờ, chỉ số S&P 500 đang bị chi phối bởi một đường xu hướng giảm, phản ánh động lượng giảm giá ngắn hạn của thị trường. Người bán hiện tận dụng vùng quanh đường xu hướng này để tăng cường vị thế, với chiến lược đặt mức cắt lỗ phía trên đường xu hướng nhằm kiểm soát rủi ro. Ngược lại, người mua đang chờ đợi một cú bứt phá vượt qua đường kháng cự động này để gia tăng lệnh mua, hướng đến các mức cao mới. Cuộc giằng co giữa hai phe tại khu vực quan trọng này sẽ đóng vai trò quyết định cho xu hướng kế tiếp của thị trường.

Phân tích kỹ thuật S&P 500 – Khung thời gian 1 giờ

Trên biểu đồ 1 giờ, chỉ số S&P 500 đang tích lũy quanh một đường xu hướng tăng nhỏ, tạo nền tảng cho một đợt bứt phá tiềm năng. Người mua hiện dựa vào đường này để gia tăng vị thế, kỳ vọng giá sẽ vượt qua đường xu hướng chính và tiến đến các mức cao hơn. Trong khi đó, người bán đang chờ đợi một cú phá vỡ xuống dưới đường xu hướng tăng nhỏ để tăng cường các lệnh bán, nhắm đến vùng hỗ trợ gần mức 5960. Với phạm vi dao động trung bình hàng ngày được đánh dấu, cuộc đua giữa hai phe sẽ định hình hướng đi của thị trường trong ngắn hạn.

ING cho biết, mặc dù EU vẫn tiếp tục nhập khẩu nhôm của Nga, khối lượng này đã giảm trong hai năm qua.

Cán cân thương mại tháng 11 của khu vực đồng euro thặng dự 16.4 tỷ EUR, dự kiến là 8.5 tỷ EUR

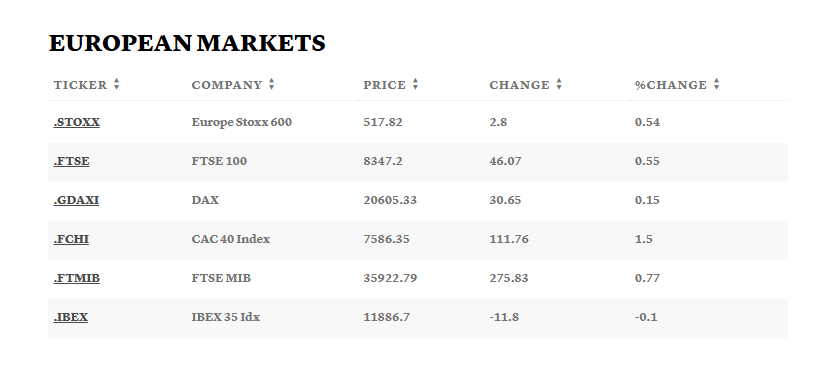

Thị trường chứng khoán châu Âu tăng vào thứ năm, với cổ phiếu thời trang xa xỉ tăng vọt nhờ kết quả kinh doanh khả quan từ chủ sở hữu Cartier Richemont.

Chỉ số Stoxx 600 tăng 0.5%, với cổ phiếu bán lẻ tăng 1.2%.

Cổ phiếu Richemont, công ty dẫn đầu trong lĩnh vực thời trang xa xỉ, đã tăng 17% sau khi báo cáo doanh số quý tài chính thứ ba tăng 10%, trong khi LVMH, Kering và Christian Dior của Pháp đều tăng khoảng 8%. Các nhà bán lẻ Moncler, Burberry và Hermes cũng dẫn đầu mức tăng của Stoxx.

Phiên mở cửa tiếp tục đà tăng tích cực từ thứ Tư, khi chứng kiến cổ phiếu châu Âu ghi nhận phiên giao dịch tốt nhất trong bốn tháng.

Tâm lý toàn cầu được thúc đẩy sau khi lạm phát CPI của Hoa Kỳ chỉ thấp hơn so với kỳ vọng, ở mức 3.2% trên số liệu lõi, không bao gồm giá thực phẩm và năng lượng. Chỉ số cơ bản phù hợp với dự báo 2.9% trong cuộc thăm dò của Dow Jones.

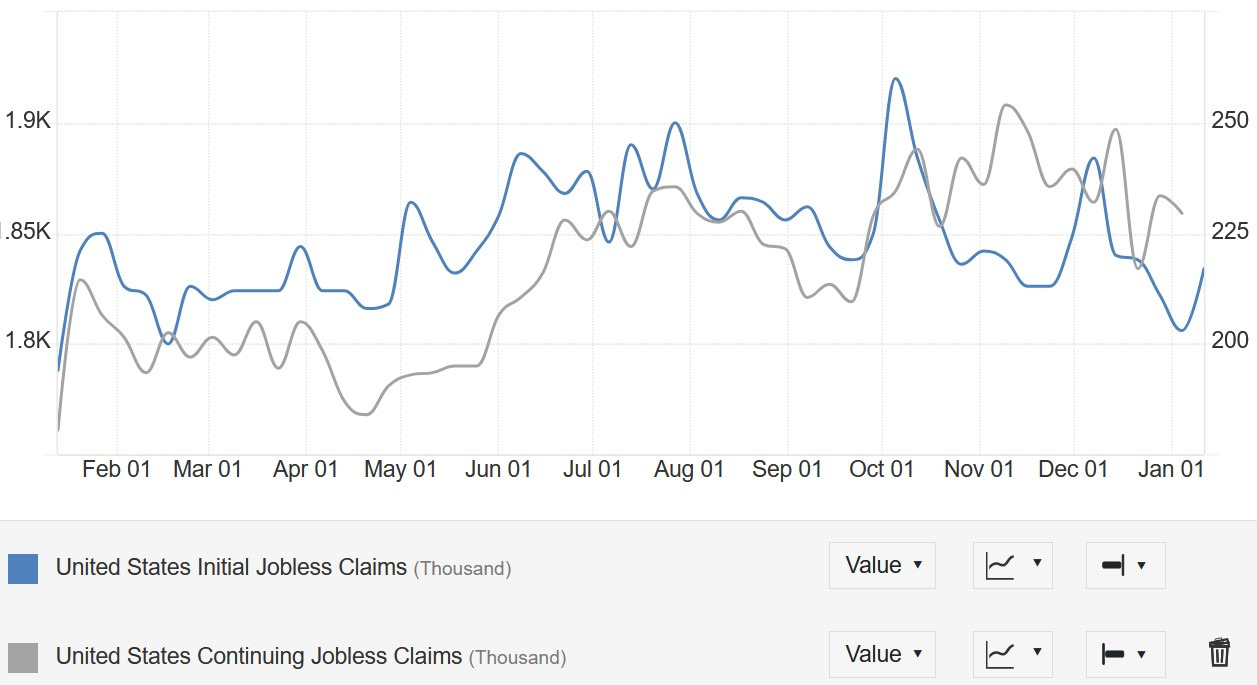

20:30 theo giờ Việt Nam - Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ

Số đơn xin trợ cấp thất nghiệp của Hoa Kỳ tiếp tục là một trong những bản phát hành quan trọng nhất cần theo dõi hàng tuần vì đây là chỉ báo kịp thời hơn về tình trạng của thị trường lao động.

Số đơn xin trợ cấp lần đầu vẫn nằm trong phạm vi 200,000-260,000 được tạo ra kể từ năm 2022, trong khi Số đơn xin tiếp tục trợ cấp dao động quanh mức cao nhất của chu kỳ mặc dù đã có một số sự suy yếu gần đây.

Tuần này, Số đơn xin trợ cấp lần đầu dự kiến ở mức 210,000 so với 201,000 trước đó, trong khi Số đơn xin tiếp tục trợ cấp được dự kiến ở mức 1,871,000 so với 1,867,000 trước đó.

20:30 theo giờ Việt Nam - Báo cáo Doanh số bán lẻ tháng 12 của Hoa Kỳ

Doanh số bán lẻ của Hoa Kỳ M/M dự kiến ở mức 0.6% so với 0.7% trước đó, trong khi số liệu M/M không bao gồm ô tô được dự kiến ở mức 0.4% so với 0.2% trước đó. Trọng tâm sẽ là số liệu của Nhóm kiểm soát dự kiến ở mức 0.4% so với 0.4% trước đó.

Chi tiêu của người tiêu dùng ổn định, đây là điều thị trường mong đợi khi xét đến mức tăng trưởng tiền lương thực tế tích cực và thị trường lao động phục hồi.

Điều này đi kèm với hợp đồng tương lai của Hoa Kỳ đang tiếp nối đà tăng ngày hôm qua. Hợp đồng tương lai S&P 500 tăng 0.2% với hợp đồng tương lai Nasdaq tăng 0.3%.

Mối quan ngại chính ở đây là lạm phát lõi đã tăng 3.3% so với cùng kỳ năm trước vào tháng 12, từ mức 3.0% vào tháng 11. Điều này làm dấy lên lo ngại về tình trạng đình lạm đối với nền kinh tế Đức vào đầu năm.

Tăng trưởng biên được dẫn dắt bởi sự tăng trưởng nhẹ trong lĩnh vực dịch vụ. Kể từ khi có sự phục hồi mạnh mẽ hơn trong quý 1, nền kinh tế Anh đã cho thấy sự chậm chạp.

Được biết, các quan chức Trung Quốc đang cố gắng mở đường cho các nhà sản xuất ô tô trong nước mua các nhà máy của Đức dự kiến sẽ đóng cửa. Đặc biệt, họ khá quan tâm đến các nhà máy của Volkswagen và một nguồn tin khác cho biết nhà sản xuất ô tô Đức sẽ sẵn sàng bán nhà máy Osnabrück của mình cho một người mua Trung Quốc.

Động thái này dường như là một nỗ lực của Trung Quốc nhằm xây dựng ảnh hưởng trong ngành công nghiệp ô tô của Đức. Ngành công nghiệp ô tô Đức thường được coi là một thị trường đáng giá và uy tín trong thế giới của các nhà sản xuất ô tô. Nhưng sẽ có những thách thức chính trị đối với điều này.

Volkswagen là một biểu tượng quan trọng trong lĩnh vực công nghiệp Đức. Vì vậy, việc cho phép Trung Quốc tiếp quản các tài sản trước đây của họ hoặc bất kỳ hình thức hợp tác nào sẽ là một vấn đề khá nhạy cảm. Đặc biệt là khi lĩnh vực sản xuất của Đức đã bị ảnh hưởng nặng nề trong những năm gần đây.

Như vậy, việc cho phép Trung Quốc tham gia sẽ mở đường đặc biệt cho các nhà sản xuất xe điện Trung Quốc tránh được thuế quan của EU và đặt ra mối đe dọa hơn nữa đối với các nhà sản xuất trong nước ở châu Âu.

Với việc Đức đang phải đối mặt với những rắc rối chính trị, bất kỳ chính phủ mới nào được bầu chọn chắc chắn sẽ phải đưa ra một quyết định khó khăn.

Một cuộc thăm dò của Reuters cho thấy các nhà kinh tế tin rằng BoJ sẽ tăng lãi suất cơ bản lên mức 0.50% vào cuối tháng 3:

Hai phần ba nhà kinh tế cũng cho rằng chính quyền Nhật Bản sẽ can thiệp vào thị trường tiền tệ nếu USD/JPY chạm ngưỡng 165

Cuộc thăm dò cho thấy các cuộc đàm phán lương năm nay dự kiến sẽ dẫn đến mức tăng lương 4.75%, tăng nhẹ so với 4.70% trong cuộc thăm dò tháng 12.

Tin tức chính:

Những đồn đoán xung quanh việc tăng lãi suất tại cuộc họp ngày 23 và 24/01 của BoJ tiếp tục gia tăng. Bloomberg đã trích dẫn các nguồn giấu tên nói rằng các quan chức BoJ thấy có cơ hội tốt để tăng lãi suất vào tuần tới.

USD/JPY đã giảm xuống dưới 156.00, và sau đó giảm mạnh xuống mứcđáy 155.25 trước khi phục hồi.

Tâm điểm trong phiên này còn có báo cáo việc làm mạnh mẽ từ Úc, với 56 nghìn việc làm được tạo ra, vượt xa mức dự báo là 15 nghìn. Tuy nhiên lượng việc làm toàn thời gian đã giảm gần 24 nghìn, trong khi việc làmbán thời gian tăng vọt 80 nghìn. Tỷ lệ thất nghiệp tăng từ 3.9% lên 4.0%, tỷ lệ tham gia thị trường lao động cũng tăng 0.1%.

Định giá khả năng cắt giảm lãi suất của RBA vào tháng 2 vẫn ở mức khoảng 65%.

UBS dự báo USD/CNY sẽ đạt 7.5 vào tháng 6 năm nay:

Mặt khác, UBS nhận thấy đồng đô la Mỹ tiếp tục mạnh lên:

Hoạt động của Hoa Kỳ có thể vẫn mạnh mẽ, dữ liệu kinh tế có thể vẫn mạnh trong thời gian tới.

Những lo lắng về thuế quan đang diễn ra đối với phần còn lại của thế giới, nếu thuế quan mới được áp dụng, đồng USD có thể tăng giá hơn nữa.

kỳ vọng Fed sẽ cắt giảm tổng cộng 50 điểm cơ bản, trong quý 2 và quý 3.