BRC: Doanh số bán lẻ tháng 10 tại Anh tăng nhiều hơn dự kiến

Dữ liệu từ Hiệp hội Bán lẻ Anh (BRC) vào tháng 10 năm 2023:

- Doanh số bán lẻ (loại bỏ ảnh hưởng của những điều chỉnh trong quy mô cửa hàng) +2.6% y/y (dự kiến: +2.4%, trước đó: +2.8%)

- Tổng doanh số bán lẻ: +2.5% y/y (trước đó: +2.7%) - mức thấp nhất trong 3 tháng

Nhận định từ Giám đốc điều hành BRC Helen Dickinson:

- “Nhiều hộ gia đình cũng đang trì hoãn các khoản chi tiêu cho Giáng sinh với hy vọng có thể mua được món hời trong đợt giảm giá Black Friday sắp tới”.

Dữ liệu từ chi tiêu thẻ ngân hàng từ Barclay:

- Chi tiêu trên thẻ ghi nợ và thẻ tín dụng: +2.6% y/y (trước đó: +4.2%) - mức tăng hàng năm nhỏ nhất kể từ tháng 9/2022

Giám đốc Barclay, Esme Harwood cho biết 37% hộ gia đình dự kiến sẽ chi tiêu ít hơn vào dịp Giáng sinh năm nay do hóa đơn hàng ngày cao hơn, trong khi chỉ có 13% dự định sẽ tăng chi tiêu.

- “Người Anh cắt giảm chi tiêu cho các mặt hàng không thiết yếu như quần áo và nhà hàng trong tháng 10, do họ muốn chuyển sang tiết kiệm cho Giáng sinh và lập ngân sách cho hóa đơn nhiên liệu vào mùa đông. Thời tiết ấm áp trái mùa cũng cản trở việc chi tiêu cho những dịch vụ tại gia”.

TD: Kỳ vọng RBA sẽ tăng lãi suất 25bp trong cuộc họp hôm nay

Nhận định từ TD Bank:

- Kỳ vọng RBA sẽ tăng lãi suất 25bp sau báo cáo CPI quý 3 quá nóng

- Dữ liệu này có nguy cơ sẽ cản trở mục tiêu ổn định lạm phát dưới 3% của RBA vào Q4/2025

- Việc tăng lãi suất sẽ đi kèm với quan điểm của RBA về việc "không thể chấp nhận lạm phát quay trở lại mục tiêu chậm hơn dự kiến ở thời điểm hiện tại"

- Đây sẽ là một quyết định không thể tránh khỏi với RBA

Trong quá khứ, RBA có vẻ đã bày tỏ sự tự tin quá sớm trước những tiến bộ lạm phát đạt được. Tuy nhiên, đối với các nhà hoạch định chính sách thì xu hướng gia tăng gần dường như không quá ảnh hưởng đến triển vọng lạm phát của RBA do tác động của các đợt thắt chặt trong quá khứ vẫn chưa phản ánh đầy đủ lên nền kinh tế, bởi vậy họ vẫn có đủ lý do để quyết định không tăng lãi suất.

Phó Thống đốc PBOC: Không cần quá lo lắng về tình hình kinh tế Trung Quốc

Phó Thống đốc PBOC Zhang Qingsong đã đưa ra một số bình luận tại Hội nghị thượng đỉnh tài chính quốc tế ở Hồng Kông, nơi hội tụ các nhà lãnh đạo tài chính toàn cầu do Cục quản lý tiền tệ Hồng Kông tổ chức.

- Mức nợ chung của chính phủ Trung Quốc ở mức trung bình đến thấp theo tiêu chuẩn quốc tế

NAB kỳ vọng RBA tăng lãi suất 25bp trong cuộc họp chính sách hôm nay

Nhận định từ nhà phân tích tại Ngân hàng quốc gia Úc (NAB):

- NAB kỳ vọng RBA sẽ tăng lãi suất 25bp lên 4.35% và duy trì lập trường thắt chặt rõ ràng.

- Trong cuộc khảo sát của Bloomberg, có 29/32 nhà phân tích đồng tình với quan điểm này

- Thị trường định giá khả năng tăng lãi suất trong cuộc họp hôm nay là gần 70%, thêm vào đó sẽ có thêm khoảng 38bp lãi suất được bổ sung trong năm tới.

- Biên bản sau cuộc họp sẽ đưa ra một số dự báo kinh tế, tuy nhiên bản đầy đủ và chi tiết hơn sẽ có trong Tuyên bố chính sách được công bố vào thứ Sáu (10/11)

- RBA sẽ nhấn mạnh lập trường: "Có thể cần phải thắt chặt hơn nữa chính sách tiền tệ”

Quyết định chính sách sẽ được công bố vào 10:30 sáng nay theo giờ VN.

Tỷ giá tham chiếu USD/CNY hôm nay: 7.1776

- Giá đóng cửa trước đó: 7.2689

- PBOC bơm 353 tỷ reverse repo kỳ hạn 7 ngày với lãi suất không đổi tại 1.8%

- 612 tỷ nhân dân tệ reverse repo sẽ đáo hạn trong ngày hôm nay

- Một khoản rút ròng 259 tỷ nhân dân tệ sẽ được thông qua trong hoạt động thị trường mở

Thu nhập tiền mặt của người lao động Nhật Bản tăng nhiều hơn dự kiến trong tháng 9

- Thu nhập tiền mặt của lao động: +1.2% y/y (dự kiến +1%, trước đó: +1.1%)

- Tiền lương thực tế (đã điều chỉnh theo lạm phát): -2.4% y/y - điều này lý giải về sự sụt giảm trong chi tiêu của các hộ gia đình trong tháng 9

- Lương làm thêm giờ: +0.7% y/y (trước đó: +0.2%)

Chi tiêu hộ gia đình Nhật Bản chững lại trong tháng 9

Chi tiêu hộ gia đình tháng 9/2023 tại Nhật Bản:

- +0.3 m/m (dự kiến: -0.4%, trước đó: +3.9%)

- -2.8% y/y (dự kiến: -2.7%, trước đó: -2.5%)

Chi tiêu hộ gia đình đã chịu áp lực từ việc tiền lương thực tế giảm và lạm phát leo thang.

Goodmorning from Dubaotiente. Tổng hợp thị trường ngày 06.11: Chứng khoán đi ngang, lợi suất TPCP tăng vọt trong ngày giao dịch thứ Hai đầu tuần.

Chứng khoán mở cửa với gap tăng, nhưng chật vật để giữ vững đà tăng trong bối cảnh lợi suất TPCP tăng mạnh khắp các kỳ hạn. Tâm lý thị trường tiếp tục hưởng lợi từ loạt dữ liệu vĩ mô hạ nhiệt gần đây và kỳ vọng Fed tạm dừng kéo dài, đồng thời sớm cắt giảm vào cuối năm sau. Nhóm cổ phiếu năng lượng và bất động sản dẫn đầu đà giảm, trong khi cổ phiếu công nghệ tăng nhiều nhất trong số các lĩnh vực. Không có dữ liệu kinh tế Hoa Kỳ quan trọng nào được công bố trong ngày. Cả 3 chỉ số chứng khoán Hoa Kỳ đều tăng phiên thứ 6 liên tiếp sau khi ghi nhận tuần giao dịch tốt nhất trong năm.

- Dow Jones +0.10%

- S&P 500 +0.18%

- Nasdaq +0.30%

Trên thị trường FX, USD hồi nhẹ sau khi kẹt trong biên độ hẹp khi thiếu đi xúc tác từ các dữ liệu kinh tế quan trọng tại Hoa Kỳ. Chốt phiên, USD tăng trở lại sau 2 phiên giảm liên tiếp. NZD dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là JPY và AUD. CHF đóng cửa không đổi.

- Chỉ số DXY +0.18%

- EURUSD -0.10%

- GBPUSD -0.29%

- AUDUSD -0.36%

- NZDUSD -0.57%

- USDJPY +0.47%

- USDCHF không đổi

- USDCAD +0.32%

Vàng suy yếu ngay từ đầu ngày giao dịch trước áp lực tăng của lợi suất TPCP và đóng cửa ở đáy ngày tại $1577.54/oz, ghi nhận đà giảm $14.54. Mức tăng của 2 phiên trước đó đã bị xóa bỏ hoàn toàn, ghi nhận phiên giao dịch tồi tệ nhất của vàng trong hơn 1 tháng trở lại đây. Trên thị trường nợ, lợi suất TPCP 2 năm và 10 năm lần lượt tăng 9.8bp và 7.1bp lên 4.94% và 4.65%. Dầu thô đảo chiều giảm sau khi hồi mạnh lên hơn $82/thùng. Đà tăng không thể giữ vững khiến giá giảm nhẹ $0.31 xuống $80.82/thùng về cuối phiên. BTC trồi sụt trong biên độ từ 34.7K-35.2K.

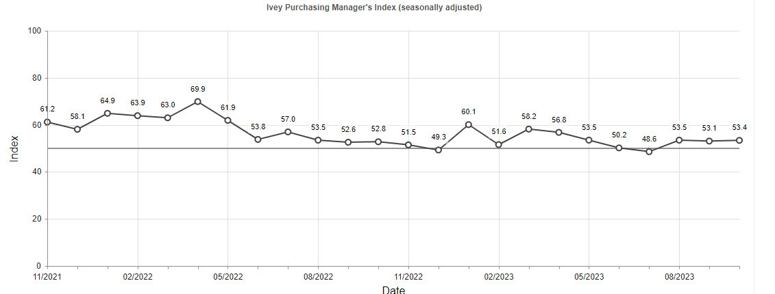

PMI Ivey của Canada trong tháng 10 là 51.9

- Trước đó là 53.1.

- Chỉ số phi mùa vụ được điều chỉnh là 53.4 so với 54.2 trước đó

Cổ phiếu Mỹ tăng nhẹ sau đà tăng trưởng mạnh mẽ vào tuần trước

S&P 500 tăng 7 điểm, tương đương 0.2%, trước khi mở cửa.

Tuần trước là tuần tăng trưởng mạnh mẽ nhất của cổ phiếu Mỹ kể từ tháng 11 năm 2022. Bất kỳ mức tăng nào trong hôm nay cũng sẽ là một chiến thắng lớn sau 5 ngày mua không ngừng nghỉ, đặc biệt là khi lợi suất trái phiếu Mỹ đang dần phục hồi.

Tổng thống Putin đã quyết định tranh cử vào tháng 3 năm 2024

Những tin đồn về sức khỏe của tổng thống Vladimir Putin thỉnh thoảng lại xuất hiện nhưng ông đang có kế hoạch tranh cử vào cuộc bầu cử tháng 3, theo sáu nguồn tin được Reuters trích dẫn.

Nếu ông thắng cử, ông sẽ nắm quyền cho đến năm 2030 khi ông 77 tuổi. Tổng thống Vladimir Putin bắt đầu nắm quyền từ năm 1999 và nhiều người cho rằng ông sẽ ở lại Điện Kremlin cho đến khi qua đời.

Thị trường trái phiếu là tâm điểm chú ý hôm nay

Lịch kinh tế Mỹ hôm nay khá nhẹ nhàng nên thị trường sẽ là tâm điểm chú ý.

Đã có một đợt điều chỉnh giá trái phiếu sau đợt giảm mạnh vào tuần trước. Lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 2 năm và 10 năm đã tăng 6 điểm cơ lên lần lượt là 4.89% và 4.61%. Thị trường có thể sẽ chứng kiến lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 10 năm dao động trong khoảng 4.50 - 4.75% trong ngắn hạn. Sẽ có một số trái phiếu Chính phủ Mỹ được phát hành (kỳ hạn 3 năm, 10 năm và 30 năm) trong tuần này.

Thị trường hạ định giá Fed giảm lãi suất từ 100 điểm cơ bản xuống 90 điểm cơ bản vào năm 2024. Giá khí đốt tự nhiên giảm 5% hôm nay do dự báo thời tiết sẽ không quá lạnh vào tháng 12.

Đồng đô la tiếp tục giảm, dễ bị tổn thương sau khi Fed điều chỉnh lập trường diều hâu

Đồng đô la Mỹ tiếp tục đà giảm vào thứ Hai, đây là đợt giảm mạnh nhất kể từ tháng 7 của đồng tiền này sau khi Cục Dự trữ Liên bang Mỹ (Fed) điều chỉnh lập trường diều hâu và dữ liệu của Mỹ cho thấy dấu hiệu ôn hòa hơn.

Dane Cekov, chiến lược gia ngoại hối cấp cao tại Nordea, gọi những động thái trong tuần trước là một "phản ứng thái quá".

Các nhà phân tích của JPMorgan cho biết một đợt bán tháo đồng đô la kéo dài sẽ cần những dấu hiệu cải thiện ở khu vực đồng euro, Trung Quốc và các khu vực khác, nhưng không có nhiều khả năng.

Thị trường tương lai cho thấy khoảng 80% khả năng Ngân hàng Trung ương châu Âu sẽ cắt giảm lãi suất vào tháng 4 và khoảng 90% khả năng Fed đã hoàn thành việc tăng lãi suất, với 86% khả năng đợt nới lỏng chính sách đầu tiên của Fed sẽ diễn ra sớm nhất là vào tháng 6..

Các quỹ đầu cơ đổ dồn vào đợt tăng giá cổ phiếu Mỹ với tốc độ nhanh nhất trong 2 năm - Goldman Sachs

Các quỹ đầu cơ đã đổ xô mua cổ phiếu Mỹ trong tuần trước với tốc độ nhanh nhất trong hai năm, theo một chú ý của Goldman Sachs, các nhà giao dịch đã nhảy vào đợt tăng giá cổ phiếu bởi hy vọng rằng Cục Dự trữ Liên bang Mỹ có thể tiếp tục tạm dừng tăng lãi suất.

Các quỹ toàn cầu đã mua cổ phiếu Mỹ trong tuần tính đến ngày 3 tháng 11, trong đợt mua bán ròng lớn nhất trong năm ngày kể từ tháng 12 năm 2021.

Giá dầu tăng 1.5% khi Saudi Arabia và Nga tiếp tục cắt giảm nguồn cung

Giá dầu tăng vào thứ Hai sau khi các nước xuất khẩu hàng đầu là Saudi Arabia và Nga cam kết cắt giảm nguồn cung dầu cho đến cuối năm. Hiện giá dầu đang tiếp tục hồi phục.

Saudi Arabia xác nhận vào Chủ nhật rằng nước này sẽ tiếp tục cắt giảm thêm 1 triệu thùng mỗi ngày (bpd) vào tháng 12 để giữ sản lượng ở mức 9 triệu bpd, theo một nguồn tin từ Bộ Năng Lượng.

Quan hệ Trung Quốc - Úc "bước sang trang mới"

Tổng thống Trung Quốc Tập Cận Bình có cuộc đối thoại với Thủ tướng Úc Anthony Albanese, lãnh đạo Úc đầu tiên đến thăm Bắc Kinh kể từ năm 2016 tại Đại lễ đường Nhân dân. Ông Tập cho biết rằng một mối quan hệ “tốt đẹp và ổn định” với Úc sẽ phục vụ lợi ích của cả hai bên và ngỏ ý muốn tiếp tục phát triển quan hệ chiến lược giữa hai quốc gia.

Dữ liệu hải quan Trung Quốc cho thấy kim ngạch nhập khẩu từ Úc từ tháng 1 đến tháng 9 năm nay đã tăng 8.1% so với cùng kỳ năm trước ở mức 116.9 tỷ đô la.

Chứng khoán tăng nhẹ, chờ đợi phát biểu của quan chức Fed

Hợp đồng tương lai chỉ số chứng khoán Mỹ tăng nhẹ vào thứ Hai khi thị trường kỳ vọng chu kỳ tăng lãi suất đã kết thúc trước phát biểu của một loạt các quan chức.

Các chỉ số chính của phố Wall có mức tăng trong tuần tốt nhất trong vòng một năm qua, được hỗ trợ bở đà giảm mạnh của lợi tức trái phiếu Hoa Kỳ khi báo cáo NFP kém hơn dự bão thúc đẩy hy vọng rằng Fed sẽ cắt giảm lãi suất vào năm sau.

Các nhà giao dịch định giá khả năng Fed giữ nguyên lãi suất vào tháng 12 ở mức 90%, trong khi 80% là khả năng đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng 6, theo công cụ FedWatch của CME Group.

Thị trường sẽ hướng sự chú ý của mình đến các phát biểu của quan chức Fed trong tuần này, nhất là Chủ tịch Jerome Powell trong những ngày tới. Các quan chức khác đều là các thành viên có quyền bỏ phiếu như Thống đốc Cục Dự trữ Liên bang Lisa Cook, Chủ tịch Fed New York John Williams và Chủ tịch Fed Dallas Lorie Logan.

Thị trường tiền tệ Trung Quốc gặp sự cố

Những nỗ lực của Trung Quốc để ngăn đồng nhân dân tệ mất giá đã góp phần vào sự hỗn loạn trong thị trường tiền tệ tuần trước. Điều này chỉ ra áp lực mà Bắc Kinh đang gặp phải khi cố gắng điều hướng nền kinh tế trong thời kỳ khó khăn hiện tại.

Nhu cầu tiền mặt trong hệ thống ngân hàng Trung Quốc đã tăng mạnh vào ngày 31 tháng 10, khiến tỷ lệ tài trợ ngắn hạn lên cao nhất 50% ở một vài nơi, khiến các cơ quan chức năng phải vào cuộc điều tra.

Sáu nhà giao dịch tham gia thị trường nói rằng các yếu tố trên đã tạo ra sự sợ hãi và nhầm lẫn trên khắp các phòng giao dịch ở Thượng Hải và Bắc Kinh vào cuối buổi chiều ngày đó.

Cuối cùng, Ngân hàng Nhân dân Trung Quốc (PBOC), hệ thống giao dịch ngoại hối Trung Quốc (CFETS) đã phải vào cuộc và sử dụng các biện pháp cần thiết nhằm xoa dịu thị trường.

Nguyên nhân của sự cố này đến từ mức tăng đột biến trong nhu cầu về thanh khoản, sự tích trữ tiền mặt trước đà bán tháo mạnh của trái phiếu chính phủ và và việc một vài ngân hàng lớn đã từ chối cho vay nhằm chống lại áp lực lên đồng nhân dân tệ.

GBP/USD: Chờ đợi số liệu GDP từ Anh Quốc

- Đồng Bảng Anh có khả năng tiếp tục đà tăng khi khẩu vị rủi ro được cải thiện.

- Nền kinh tế Anh được dự báo sẽ suy yếu trong quý 3 bởi mức lãi suất cao.

- Căng thẳng gia tăng tại Trung Đông ảnh hưởng tiêu cực đến tâm lý thị trường.

Bảng Anh (GBP) có cơ hội phục hồi khi tâm lý thị trường tích cực trở lại. Hiện động lực tăng giá của cặp GBP/USD đến từ những dự đoán rằng mức chênh lệch lãi suất chính sách giữa Cục Dự trữ Liên bang (Fed) và Ngân hàng Anh (BoE) sẽ không mở rộng thêm.

Thị trường tiếp tục hướng sự chú ý tới số liệu GDP sơ bộ trong quý 3 của Anh được công bố vào cuối tuần này. Các nhà kinh tế dự đoán GDP quý 3 sẽ khá tiêu cực khi các doanh nghiệp nước này tiếp tục cắt giảm lực lượng lao động và hàng tồn kho trong bối cảnh sản xuất, tiêu dùng đình trệ và chi phí vay tiếp tục ở mức cao.

Bộ trưởng Bộ Tài chính Hoa Kỳ gặp mặt Phó Thủ tướng Trung Quốc

Bộ trưởng Bộ Tài chính Hoa Kỳ Janet Yellen sẽ gặp Phó Thủ tướng Trung Quốc Hà Lập Phong tại San Francisco vào tuần này nhằm tăng cường đối thoại giữa hai nền kinh tế lớn nhất thế giới trước thềm hội nghị thượng đỉnh khu vực Châu Á - Thái Bình Dương (APEC) do Hoa Kỳ tổ chức.

Bộ Tài chính cho biết cuộc họp sẽ diễn ra vào 2 ngày 9 và 10 tháng 11, được khởi xướng bởi Bộ Tài chính và ngân hàng trung ương Trung Quốc.

Tâm lý nhà đầu tư Châu Âu có sự cải thiện

- Chỉ số tâm lý nhà đầu tư Sentix khu vực Eurozone tháng 10: -18.6 (Dự báo: -22.2. Trước đó: -21.9)

Ngành xây dựng tại Anh tiếp tục suy yếu

- Chỉ số PMI Xây dựng tháng 10: 45.6 (Dự báo: 46.0 Trước đó: 45.0)

Ngành xây dựng tại nước này tiếp tục khó khăn khi trải qua tháng thứ hai liên tiếp có chỉ số PMI yếu kém. Nguyên nhân phần lớn đến từ việc chi phí vay mượn tăng cao ảnh hưởng đến các các nhà thầu cũng như lo ngại về nền kinh tế khiến khách hàng ngần ngại đầu tư dư án mới.

EURUSD giảm nhẹ xuống dưới 1.0750 sau loạt dữ liệu PMI

EURUSD giảm nhẹ xuống dưới 1.0750 sau loạt dữ liệu PMI, thị trường chờ đợi dữ liệu Sentix

PMI dịch vụ Eurozone tháng 10 đúng như dự kiến

- PMI dịch vụ Eurozone tháng 10: 47.8

- Dự kiến: 47.8

- Trước đó: 47.8

Sự suy thoái trong hoạt động kinh doanh tại khu vực đồng euro đã tăng tốc vào tháng trước do nhu cầu trong ngành dịch vụ ngày càng suy yếu, cho thấy nguy cơ suy thoái ở liên minh tiền tệ 20 quốc gia ngày càng tăng.

PMI dịch vụ của Đức giảm trong tháng 10

- PMI dịch vụ tháng 10 của Đức: 48.2

- Dự kiến: 48.0

- Trước đó: 50.3

Lĩnh vực dịch vụ của Đức giảm trong tháng 10 khi nhu cầu tiếp tục suy yếu.

PMI dịch vụ Italy giảm tháng thứ 3 liên tiếp

Ngành dịch vụ của Ý thu hẹp trong tháng 10 với tốc độ nhanh nhất trong một năm:

- PMI dịch vụ Italy tháng 10: 47.7

- Dự kiến: 48.5

- Trước đó: 49.9

Một cuộc khảo sát hôm thứ Hai cho thấy lĩnh vực dịch vụ của Ý đã suy giảm tháng thứ ba liên tiếp trong tháng 10 và với tốc độ nhanh nhất trong một năm, báo hiệu sự suy yếu dai dẳng của nền kinh tế lớn thứ ba Eurozone

PMI dịch vụ Tây Ban Nha tháng 10 cao hơn dự kiến

- PMI dịch vụ Tây Ban Nha tháng 10: 51.1

- Dự kiến: 49.3

- Trước đó: 50.5

Ifo: Làn sóng từ bỏ các dự án xây dựng nhà ở đạt đỉnh mới trong tháng 10

Viện kinh tế Ifo cho biết:

- Trong tháng 10, 22.2% công ty báo cáo về các dự án xây dựng nhà ở bị hủy bỏ, tăng từ mức 21.4% của tháng trước.

Klaus Wohlrabe, người phụ trách cuộc khảo sát trên của Ifo cho biết:

- “Tình hình ngày càng trở nên tồi tệ hơn khi ngày càng có nhiều dự án thất bại do lãi suất cao hơn và giá xây dựng tăng cao”.

- “Trong lĩnh vực xây dựng khu dân cư, hoạt động kinh doanh mới vẫn rất thấp và lượng đơn đặt hàng tồn đọng của các công ty đang giảm dần.”

Đơn đặt hàng nhà máy tháng 9 ở Đức cao hơn dự kiến

- Đơn đặt hàng nhà máy tháng 9 ở Đức: +0.2% m/m

- Dự kiến: -1.0% m/m

- Trước đó: +3.9% m/m