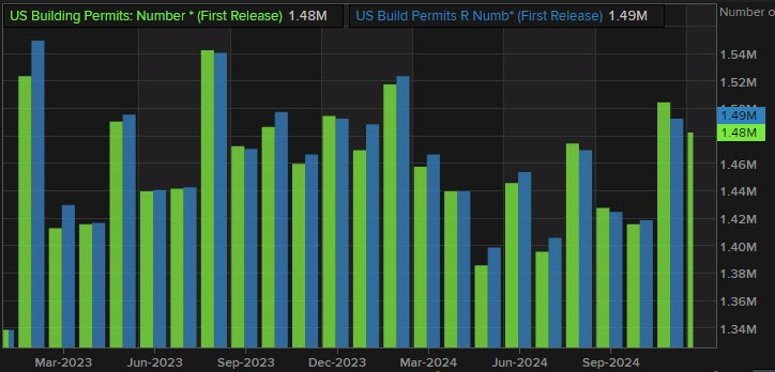

Số nhà khởi công xây dựng tại Mỹ trong tháng 12 vượt xa dự tính

- Số nhà khởi công tại Mỹ ở mức 1.499 triệu căn, vượt xa ước tính 1.320 triệu

- Số nhà khởi công tăng 15.8% so với tháng trước

- Giấy phép xây dựng ở mức 1.483 triệu, ước tính 1.460 triệu

- Giấy phép xây dựng -0.7% so với tháng trước

USD ổn định bất chấp thống đốc Fed Waller ám chỉ đến việc cắt giảm lãi suất vào tháng 3

- Thị trường dường như phớt lờ những bình luận của Thống đốc Fed Waller rằng việc cắt giảm lãi suất vào tháng 3 vẫn nằm trong tầm ngắm.

- Chỉ số đô la Mỹ (DXY) đi ngang ở khoảng 109.00.

Bản tin FX phiên Âu: Đồng USD ổn định, doanh số bán lẻ tại Anh gây thất vọng

- EUR mạnh nhất, GBP và JPY yếu nhất

- Chứng khoán châu Âu tăng; HĐTL S&P 500 tăng 0.3%

- Lợi suất trái phiếu 10 năm của Mỹ giảm 1.3 điểm cơ bản xuống 4.592%

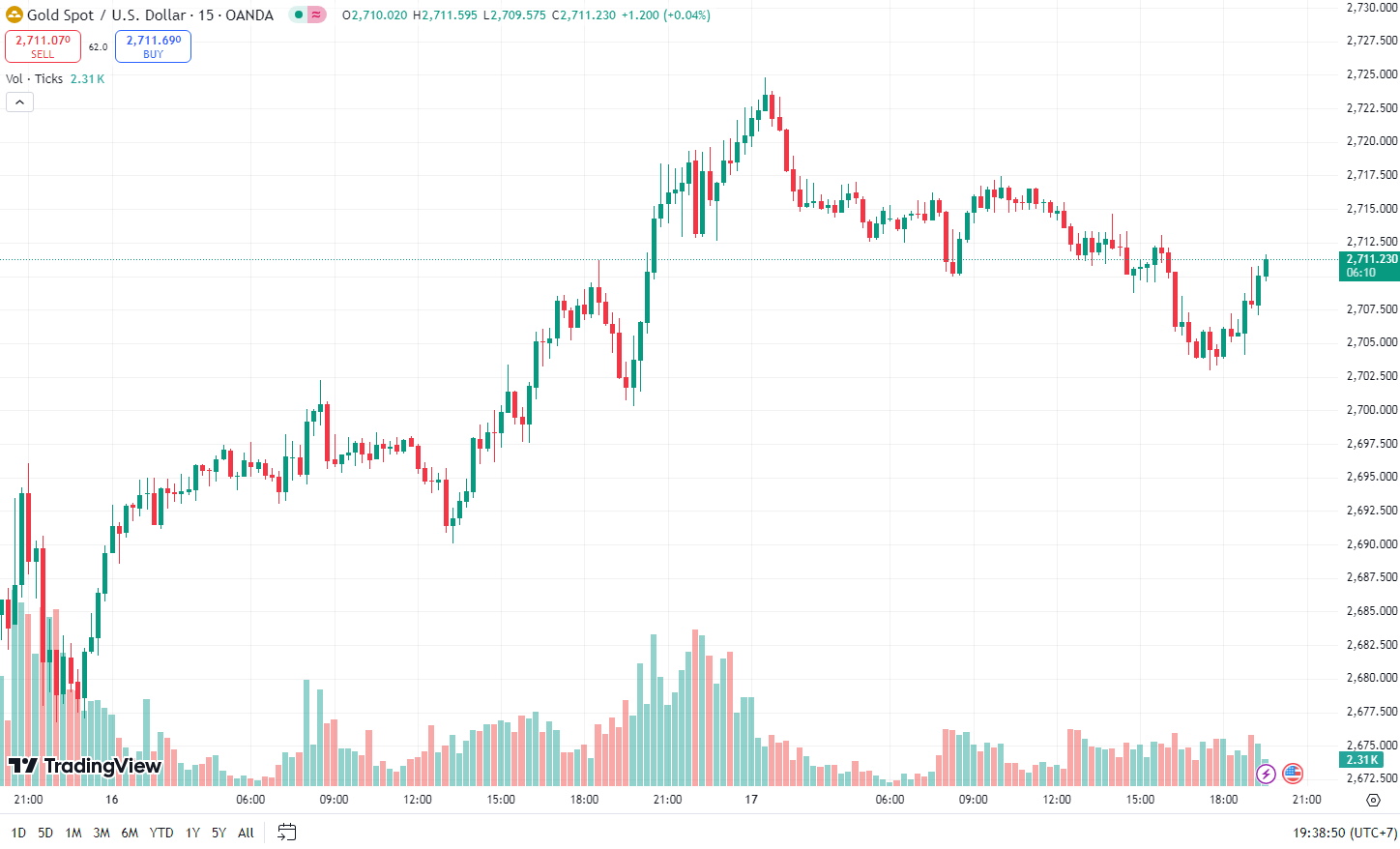

- Giá vàng giảm 0.3% xuống 2,706.01 USD

- HĐTL WTI ổn định ở mức 77.87 USD

- Bitcoin tăng 2.1% lên 102.247 USD

Phiên giao dịch hôm nay diễn ra trầm lắng hơn khi tuần giao dịch dần khép lại. Đồng USD duy trì trạng thái ổn định.

USD/JPY nhích nhẹ lên mức 155.70 dù xuất hiện thông tin "rò rỉ" từ BOJ về động thái cắt giảm lãi suất vào tuần tới. Bên cạnh đó, các đồng tiền chính ít biến động. Cặp tiền EUR/USD tiếp tục ổn định quanh mức 1.0300.

GBP là tâm điểm thị trường. Dữ liệu doanh số bán lẻ tháng 12 của Anh gây thất vọng, dù đã tính cả sự kiện Black Friday và dịp mua sắm lễ hội. GBP/USD giảm xuống mức thấp 1.2159 trước khi phục hồi lên 1.2200, nhưng vẫn giảm 0.3% trong ngày.

Chứng khoán châu Âu tiếp tục tăng điểm. Chỉ số DAX đạt mức cao kỷ lục, khép lại một tuần ấn tượng. HĐTL S&P 500 cũng tăng, bất chấp sự suy yếu từ cổ phiếu công nghệ trong phiên trước.

Lợi suất trái phiếu tiếp tục giảm. Đặc biệt, lợi suất trái phiếu 10 năm của Hoa Kỳ rơi xuống dưới mốc 4.60%, lần đầu tiên kể từ đầu tuần trước.

Vàng giảm nhẹ nhưng vẫn giữ trên mức 2,700/oz. Bitcoin tiếp tục duy trì trên mốc 100,000 USD khi Tổng thống Mỹ Joe Biden kết thúc nhiệm kỳ.

Cập nhật kỳ vọng thị trường về lãi suất điều hành của các NHTW lớn

Dự báo cắt giảm lãi suất đến cuối năm:

- Fed: Giảm 42 điểm cơ bản (Xác suất 98% không thay đổi lãi suất tại cuộc họp sắp tới)

- ECB: Giảm 98 điểm cơ bản (Xác suất 95% cắt giảm lãi suất tại cuộc họp sắp tới)

- BoE: Giảm 65 điểm cơ bản (Xác suất 82% cắt giảm lãi suất tại cuộc họp sắp tới)

- BoC: Giảm 58 điểm cơ bản (Xác suất 81% cắt giảm lãi suất tại cuộc họp sắp tới)

- RBA: Giảm 71 điểm cơ bản (Xác suất 66% cắt giảm lãi suất tại cuộc họp sắp tới)

- RBNZ: Giảm 103 điểm cơ bản (Xác suất 61% cắt giảm 50 điểm cơ bản tại cuộc họp sắp tới)

- SNB: Giảm 40 điểm cơ bản (Xác suất 98% cắt giảm lãi suất tại cuộc họp sắp tới)

Dự báo tăng lãi suất đến cuối năm:

- BoJ: Tăng 47 điểm cơ bản (Xác suất 80% tăng lãi suất tại cuộc họp sắp tới)

Thành viên ECB Joachim Nagel: Cắt giảm lãi suất cần được tiếp cận một cách thận trọng

- Triển vọng lạm phát vẫn còn nhiều bất định.

- ECB không nên vội vàng trong quá trình bình thường hóa chính sách tiền tệ.

- Không có vấn đề gì khi thảo luận về khả năng cắt giảm lãi suất lớn hơn vào tháng 12, "đó là một phần trong quá trình này."

Từ góc độ của Đức, có thể hiểu được quan điểm mà ông đang cố gắng truyền tải qua những phát biểu trên. Những lo ngại của ông cũng có thể được xem như một lời cảnh báo, đặc biệt trong bối cảnh các mức thuế quan của Trump sắp được đưa vào áp dụng.

Thành viên Fed Beth Hammack: Cắt giảm lãi suất trong tương lai cần được kiên nhẫn xem xét

- Chính sách tiền tệ hiện chỉ ở mức thắt chặt vừa phải.

- Đã có tiến triển đáng kể trong việc kiểm soát lạm phát, nhưng đây vẫn là một vấn đề cần giải quyết.

- Chính sách thắt chặt vẫn cần được duy trì trong một khoảng thời gian nhất định để kiểm soát lạm phát.

- Chúng ta cũng đang đối mặt với vấn đề biến động tình hình, có thể nhìn thấy qua dữ liệu và điều này cần được xử lý.

- Vào tháng 9 vừa qua, bà từng cho rằng việc cắt giảm 75 điểm cơ bản trong năm 2024 là phù hợp.

- Các mức thuế quan có thể làm phức tạp hóa triển vọng lạm phát.

Thành viên hội đồng thống đốc Fed Beth Hammack là người duy nhất phản đối việc cắt giảm lãi suất vào tháng 12 vừa rồi và bà sẽ không nắm giữ quyền bỏ phiếu tại các cuộc họp FOMC trong năm nay.

Eurozone: Dữ liệu CPI chính thức tháng 12 đạt kỳ vọng

Theo công bố của Eurostat:

- Dữ liệu CPI chính thức tháng 12: 2.4% (Dự đoán: 2.4%; Sơ bộ: 2.2%)

- Dữ liệu CPI lõi chính thức tháng 12: 2.7% (Dự đoán: 2.7%; Sơ bộ: 2.7%)

Không có nhiều thay đổi đối với dữ liệu sơ bộ. Tại đây, dữ liệu lạm phát lõi ổn định, dao động trong khoảng 2-3%. Lạm phát dịch vụ hiện vẫn là vấn đề then chốt khi dữ liệu tháng 12 công bố ở mức 4%.

Nikkei: Phần lớn các quan chức BOJ được cho là sẽ ủng hộ việc tăng lãi suất vào tuần tới

Tờ Nikkei đưa tin rằng dù một số nhà hoạch định chính sách vẫn còn thận trọng với việc tăng lãi suất, phần lớn khả năng cao sẽ chấp thuận điều này trong cuộc họp chính sách tuần tới.

Phản ứng của đồng JPY vẫn ổn định. Tỷ giá USD/JPY hiện tăng 0.3% trong ngày, đạt 155.55 nhưng đã rời khỏi mức cao nhất trước đó gần 155.70.

Chứng khoán châu Âu tích cực trong phiên giao dịch cuối cùng của tuần

- Chỉ số Eurostoxx tăng 0.5%

- Chỉ số DAX (Đức) tăng 0.5%

- Chỉ số CAC 40 (Pháp) tăng 0.5%

- Chỉ số FTSE (Vương quốc Anh) tăng 0.9%

- Chỉ số IBEX (Tây Ban Nha) tăng 0.4%

- Chỉ số FTSE MIB (Ý) tăng 0.4%

Chỉ số DAX đang ở mức đỉnh mới trong khi CAC 40 vượt lên trên đường MA 200 ngày lần đầu tiên kể từ tháng 9 năm ngoái. Thời điểm tốt đẹp vẫn tiếp diễn đối với chứng khoán châu Âu khi ECB vẫn đang trên đà cắt giảm lãi suất hơn nữa. Hợp đồng tương lai của Hoa Kỳ cũng tăng nhẹ 0.2% khi phiên giao dịch bắt đầu.

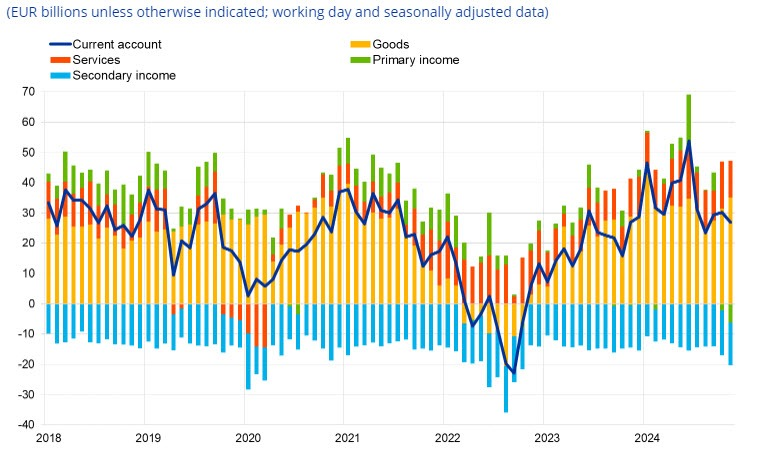

Thặng dư tài khoản vãng lai tháng 11 của Eurozone tăng so với tháng trước

Thặng dư tài khoản vãng lai tháng 11 của Eurozone đạt 34.6 tỷ EUR, so với mức 32.0 tỷ EUR tháng trước.

Phân tích chi tiết cho thấy thặng dư hàng hóa ở mức 35 tỷ EUR và dịch vụ ở mức 12 tỷ EUR. Trong khi đó, thâm hụt thu nhập thứ cấp đạt mức 14 tỷ EUR và thu nhập sơ cấp đạt 6 tỷ EUR.

Lịch kinh tế hôm nay có gì đáng chú ý?

Sự kiện chính trong phiên giao dịch châu Âu là việc công bố dữ liệu Doanh số bán lẻ của Vương quốc Anh, dữ liệu này đã không đạt được kỳ vọng trên diện rộng với sự chênh lệch lớn, khiến đồng GBP hiện đang chịu áp lực. Báo cáo CPI của Eurozone sẽ được công bố nhưng đó là số liệu chính thức, vì vậy khó có thể ảnh hưởng đến thị trường.

Trong phiên giao dịch Mỹ, chúng ta sẽ có một số dữ liệu liên quan đến tăng trưởng Khởi công nhà ở và Giấy phép xây dựng của Hoa Kỳ và Sản xuất công nghiệp Hoa Kỳ. Nhìn chung, chúng không phải là những công bố ảnh hưởng đến thị trường trừ khi có sự sai lệch lớn so với các con số dự kiến.

Phát biểu của quan chức ngân hàng trung ương:

-

17h00 (theo giờ Việt Nam) - Quan chức ECB Nagel ("hawkish" - có quyền biểu quyết)

-

17h30 - Quan chức ECB Escriva ("dovish" - không có quyền biểu quyết vào tháng 1)

-

18h00 - Quan chức ECB Cipollone ("dovish" - có quyền biểu quyết)

-

00h00 - Thống đốc BoE Bailey (trung lập - có quyền biểu quyết)

Quan chức ECB Stournaras: Việc cắt giảm lãi suất vẫn nên tiếp tục trong các cuộc họp sắp tới

- Nên tiếp tục với một loạt các đợt cắt giảm lãi suất tại các cuộc họp tiếp theo.

- Các động thái của chúng ta nên từ từ và thận trọng dựa trên dữ liệu hiện có.

- Việc cắt giảm lãi suất với quy mô lớn hơn không nên bị loại trừ nếu dữ liệu sắp tới cho thấy điều đó là cần thiết.

- Các dự báo mới nhất cho thấy lạm phát sẽ đạt mục tiêu 2% một cách bền vững từ quý 2 năm 2025.

Hợp đồng tương lai chỉ số Eurostoxx tăng nhẹ trước thềm phiên Châu Âu

- Hợp đồng tương lai chỉ số DAX (Đức) tăng 0.1%

- Hợp đồng tương lai chỉ số FTSE (Vương quốc Anh) tăng 0.6%

Chứng khoán Anh Quốc có vẻ sẵn sàng cho một phiên mở cửa mạnh mẽ khi đồng GBP suy yếu trong bối cảnh báo cáo doanh số bán lẻ yếu hơn. Điều đó chắc chắn làm tăng khả năng cắt giảm lãi suất của BOE vào tháng tới.

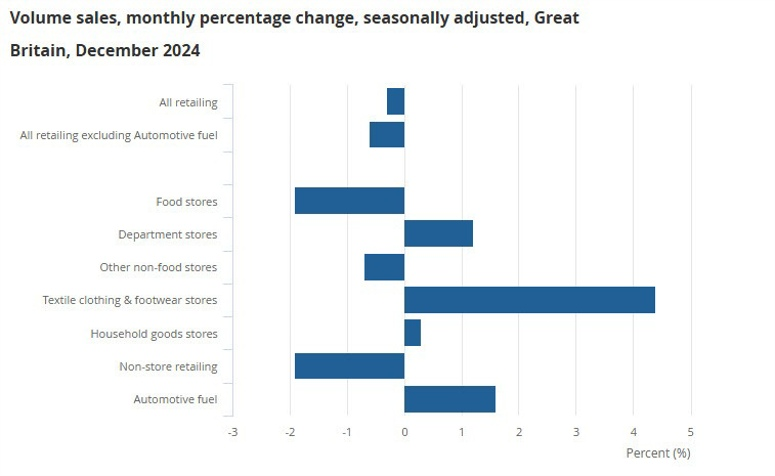

Doanh số bán lẻ tháng 12 của Vương quốc Anh giảm mạnh so với dự báo

- Doanh số bán lẻ giảm 0.3% so với tháng trước (Dự báo: +0.4%, Tháng trước: +0.2%; được điều chỉnh thành +0.1%)

- Doanh số bán lẻ tăng 3.6% so với cùng kỳ năm trước (Dự báo: +4.2%, Tháng trước: +0.5%; được điều chỉnh thành 0.0%)

- Doanh số bán lẻ không bao gồm xe hơi, nhiên liệu giảm 0.6% so với tháng trước (Dự báo: +0.1%, Tháng trước: +0.3%; được điều chỉnh thành +0.1%)

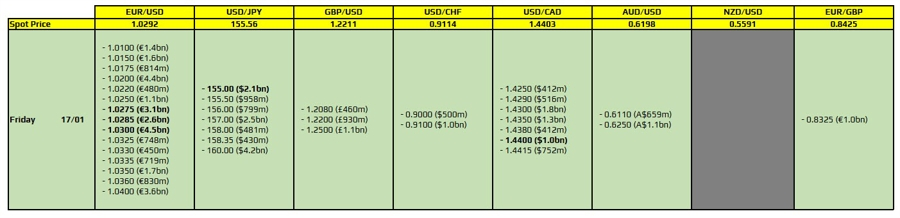

Hợp đồng quyền chọn FX đáo hạn hôm nay có gì đáng chú ý?

Có một vài con số cần lưu ý trong ngày.

Đầu tiên là EUR/USD với mức giá đáo hạn từ 1.0275 đến 1.0300. Điều này có thể giúp EUR/USD tiếp tục biến động trong khoảng hẹp.

Lượng lớn hợp đồng USD/JPY cũng sẽ đáo hạn ở mức ở mức 155.00, có thể đóng vai trò là chốt chặn trước thềm phiên giao dịch của Hoa Kỳ vào cuối ngày. Hành động của BOJ vẫn là trọng tâm của thị trường.

Ngoài ra, USD/CAD cũng là điểm nhấn ở mức 1.4400.

Lo ngại về dân số tiếp tục gia tăng ở Trung Quốc

Dân số Trung Quốc giảm năm thứ ba liên tiếp vào năm 2024, đánh dấu một xu hướng đáng lo ngại kể từ khi kết thúc chính sách một con (1979-2015). Dù Chủ tịch Tập Cận Bình đã cố gắng thuyết phục người dân rằng cải thiện đời sống toàn dân là ưu tiên, qua đó giảm bớt căng thẳng xã hội, nhưng cho đến nay, chiến lược này chưa đạt hiệu quả rõ ràng, khi vấn đề nhân khẩu và áp lực kinh tế vẫn tiếp tục gia tăng.

Xu hướng già hóa dân số, kết hợp với áp lực xã hội và chất lượng cuộc sống suy giảm, khiến nhiều người trẻ muốn ra nước ngoài. Điều này càng làm suy yếu triển vọng kinh tế, với nguy cơ rơi vào "thập kỷ mất mát" tương tự Nhật Bản.

Lịch phát biểu của các quan chức ECB hôm nay có gì đáng chú ý?

- 16:30: Thống đốc Ngân hàng Tây Ban Nha Jose Luis Escriva phát biểu tại sự kiện “Sự độc lập của các ngân hàng trung ương trước những thách thức hiện tại và tương lai”, do Ngân hàng Tây Ban Nha tổ chức

- 18:00: Bài phát biểu quan trọng trực tuyến của thành viên hội đồng ECB Piero Cipollone tại hội nghị Crypto Asset Lab 2025 do Đại học Milano-Bicocca tổ chức

Khảo sát BoJ: Các hộ gia đình kỳ vọng lạm phát sẽ tăng trung bình 11.5% mỗi năm

- 85.7% hộ gia đình Nhật Bản kỳ vọng lạm phát sẽ tăng sau một năm kể từ bây giờ, tốc độ tăng trung bình là 11.5%/năm.

- 82.5% hộ gia đình Nhật Bản kỳ vọng lạm phát sẽ tăng sau năm năm kể từ bây giờ, tốc độ tăng trung bình là 9.2%/năm.

BofA: Lợi suất trái phiếu kỳ hạn 10 năm của Mỹ khó có thể tăng trên 5.25%

Các nhà kinh tế tại Ngân hàng Bank of America dự báo lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ có thể sẽ ở mức 4.75% trong năm nay, họ cho biết thêm:

- Lợi suất có thể tăng trên 5% tùy thuộc vào Cục Dự trữ Liên bang, nhưng cũng khó có thể tăng trên 5.25%

- BoA dự báo nền kinh tế vĩ mô sẽ tiếp tục mạnh mẽ và Fed sẽ hawkish hơn.

Cập nhật thị trường phiên Á: Dữ liệu kinh tế Trung Quốc khả quan thúc đẩy thị trường

Dữ liệu tăng trưởng kinh tế quý 4 của Trung Quốc vượt kỳ vọng, GDP tăng 5.4% so với cùng kỳ năm trước, mức tăng lớn nhất trong 6 quý. CNY đã tăng sau dữ liệu.

Trung Quốc cũng đã công bố sản lượng kỷ lục vào năm 2024 đối với các mặt hàng bao gồm than, khí đốt và nhôm.

Trong tin tức về lĩnh vực bất động sản, có báo cáo rằng CEO của China Vanke (một công ty phát triển bất động sản nổi tiếng) đã bị chính quyền bắt giữ. Cổ phiếu và trái phiếu của Vanke đã lao dốc.

Ngoài ra, có rất ít tin tức khác. Các nhà đàm phán đã đạt được thỏa thuận ngừng bắn ở Gaza, quốc hội Israel sẽ bỏ phiếu về thỏa thuận này vào thứ Bảy.

USD/JPY giảm xuống còn 155.00 nhưng sau đó đã phục hồi trở lại.

Goldman Sachs dự kiến BoJ sẽ tăng lãi suất vào tuần tới

- Thị trường định giá gần như chắc chắn BoJ sẽ tăng lãi suất vào tuần tới

- Goldman Sachs Asset Management đang lạc quan về JPY

- Họ cho rằng BoJ sẽ tăng lãi suất để hỗ trợ đồng tiền này vào tháng 1

Dân số Trung Quốc giảm trong năm thứ ba liên tiếp

Cuối năm 2024, dân số của nước này đạt mức 1.408 tỷ, giảm 1.39 triệu so với năm 2023

Xu hướng tương tự cũng diễn ra ở nhiều khu vực hơn:

- Nhật Bản, Hàn Quốc và Hồng Kông đều đang chứng kiến tỷ lệ sinh giảm

- Dân số Nhật Bản bắt đầu giảm vào năm 2021

- Chính sách nhập cư hạn chế khiến Trung Quốc khó chống lại tình trạng suy giảm dân số.

Sự suy giảm này gây ra rủi ro cho lực lượng lao động, tăng trưởng kinh tế và ổn định xã hội của Trung Quốc.

UOB: USD/JPY có thể giảm xuống mức 151.80

- UOB trong một báo cáo nghiên cứu cho biết cặp USD/JPY có thể giảm xuống mức 151.80, là đáy của mây Ichimoku trên khung W1.

- Chỉ báo MACD trên biểu đồ D1 cho thấy sự phân kỳ giảm giá rõ ràng, tương tự như phân kỳ đã xuất hiện trong đợt điều chỉnh về mức 148.63 vào năm ngoái.

- Chỉ báo giao động Stochastic trên khung W1 đang xuất hiện tín hiệu cắt nhau trong vùng quá mua, báo hiệu khả năng đảo chiều.

- Mức giá quan trọng cần chú ý là 153.60, hỗ trợ của đường xu hướng. Nếu mức này bị phá vỡ, có thể xảy ra một đợt điều chỉnh trở lại và kiểm tra lại mức 151.80.

USD/CNY giao dịch gần mức thấp nhất trong 16 tháng

USD/CNY duy trì gần mức thấp nhất trong 16 tháng, khi các nhà đầu tư lo ngại về các biện pháp thuế quan từ Mỹ và sự phục hồi kinh tế chậm chạp của Trung Quốc. Dữ liệu GDP của Trung Quốc cho thấy GDP +5.4% trong tháng 12, cao hơn so với mức +4.6% trước đó

GDP Trung Quốc tháng 12 tăng cao hơn so với kỳ vọng

- Doanh số bán lẻ Trung Quốc: +3.7% y/y (Dự đoán: +3.5%, Trước đó: +3.0%)

- Sản xuất công nghiệp: +6.2% y/y (Dự đoán: +5.4%, Trước đó: +5.4%)

- GDP: +5.4% y/y (Dự đoán: +5.0%, Trước đó: +4.6%)

- GDP: +1.6% q/q (Dự đoán: +1.6%, Trước đó: +0.9%)

Các nhà kinh tế Trung Quốc dự báo tăng trưởng kinh tế năm 2025 sẽ ít nhất đạt 4.8%.

Hôm nay, dữ liệu tháng 12 và quý IV từ Trung Quốc sắp được công bố. Theo khảo sát của China Securities Times, dự báo tăng trưởng GDP năm 2025 ít nhất là 4.8%. Tuy nhiên, các nhà kinh tế ở Trung Quốc cần thận trọng khi đưa ra nhận định. Theo một báo cáo của Wall Street Journal vào đầu tháng này, trong một diễn đàn tại Washington tháng trước, một nhà kinh tế Trung Quốc nổi tiếng đã bày tỏ sự nghi ngờ về cách điều hành nền kinh tế của Bắc Kinh và cho rằng nền kinh tế Trung Quốc có thể đã tăng trưởng với tốc độ thấp hơn nhiều so với mức 5% mà chính quyền công bố. Khi chủ tịch Tập Cận Bình biết được, ông đã rất tức giận. Theo những người thân cận với vấn đề này, lãnh đạo Trung Quốc đã ra lệnh điều tra Gao Shanwen, nhà kinh tế trưởng của SDIC Securities, công ty chứng khoán nhà nước, người thường xuyên tư vấn cho chính phủ về các chính sách kinh tế và tài chính.

Thỏa thuận giữa Israel và Hamas về việc thả con tin và ngừng bắn đã được ký chính thức, nhưng vẫn chờ chính phủ Israel bỏ phiếu phê duyệt

Thỏa thuận giữa Israel và Hamas về việc thả con tin và bắt đầu lệnh ngừng bắn đã được ký kết chính thức vào hôm thứ Năm tại Doha. Tuy nhiên, chính phủ Israel sẽ không bỏ phiếu để phê duyệt thỏa thuận này cho đến tối thứ Bảy.

Việc trì hoãn cuộc bỏ phiếu sẽ làm lùi thời gian bắt đầu lệnh ngừng bắn và việc thả ba con tin đầu tiên từ Chủ nhật sang ít nhất là thứ Hai, theo các quan chức Israel. Đây là tin tức tích cực cho tất cả các bên liên quan.

Goodmorning from Dubaotiente. Tổng hợp thị trường 16.01: Thị trường chứng khoán Mỹ đã kết thúc phiên trong sắc đỏ, giá vàng giao ngay tăng lên mức cao nhất trong hơn một tháng, hưởng lợi từ đà giảm của lợi suất trái phiếu Mỹ

Thị trường chứng khoán Mỹ đã kết thúc phiên trong sắc đỏ khi các chỉ số chính đồng loạt giảm do tâm lý thận trọng của nhà đầu tư trước các chính sách kinh tế sắp tới từ chính quyền mới. Đây là phiên giảm đầu tiên sau đợt tăng mạnh vào hôm thứ Tư, khi dữ liệu CPI lõi thấp hơn kỳ vọng đã hỗ trợ đà phục hồi trên thị trường. Chỉ số Dow Jones giảm 68.42 điểm, tương đương 0.16%, đóng cửa ở mức 43,153.13. S&P 500 mất 0.21%, chốt phiên ở 5,937.34 điểm, trong khi Nasdaq Composite giảm 0.89%, kết thúc ở mức 19,338.29. Các cổ phiếu công nghệ tiếp tục là nhóm chịu áp lực lớn nhất, dẫn dắt bởi sự suy giảm của các cổ phiếu tăng trưởng cao. Lợi suất trái phiếu chính phủ Mỹ giảm khi nhà đầu tư kỳ vọng Fed có thể cắt giảm lãi suất trong năm nay nếu dữ liệu kinh tế tiếp tục suy yếu. Lợi suất trái phiếu kỳ hạn 10 năm giảm 3.8 điểm cơ bản xuống 4.615%, lợi suất kỳ hạn 30 năm giảm 2.2 điểm cơ bản xuống 4.8556%. Khối lượng giao dịch phiên này thấp hơn khi nhà đầu tư chờ đợi các thông tin quan trọng từ chính quyền mới của Tổng thống đắc cử Donald Trump, dự kiến nhậm chức vào thứ Hai. Thị trường cũng theo dõi sát sao các tín hiệu từ Bộ trưởng Tài chính được đề cử, ông Scott Bessent, về định hướng chính sách tài khóa và thương mại trong thời gian tới.

- Dow Jones: -0.16%

- S&P 500: -0.21%

- Nasdaq Composite: -0.89%

Chỉ số DXY duy trì xu hướng giảm nhẹ, chốt ở mức 108.97, chịu áp lực từ kỳ vọng rằng Fed có thể giảm lãi suất nếu kinh tế Mỹ tiếp tục suy yếu. USD/JPY giảm xuống mức 155.2, mức thấp nhất trong gần một tháng, trong bối cảnh BOJ có thể sẽ tăng lãi suất tại cuộc họp sắp tới. Các bình luận gần đây từ Thống đốc BOJ Kazuo Ueda và Phó Thống đốc Ryozo Himino đã củng cố kỳ vọng về khả năng tăng lãi suất, với thị trường hiện đang định giá 79% cơ hội tăng 50 điểm cơ bản. Trong khi đó, lạm phát bán buôn tại Nhật Bản tháng 12 giữ ổn định ở mức 3.8%, chủ yếu do giá thực phẩm cao. EUR/USD đạt 1.03, khi nhà đầu tư tiếp tục đánh giá khả năng Fed cắt giảm lãi suất trong năm nay. Trong khi đó, đồng bảng Anh tiếp tục suy yếu, với GBP/USD giảm xuống mức 1.2228, do tâm lý lo ngại về kinh tế Anh khi lợi suất trái phiếu chính phủ giảm.

- DXY: -0.08%

- EUR/USD: +0.05%

- GBP/USD: -0.01%

- USD/JPY: -0.10%

- USD/CHF: -0.05%

- USD/CAD: -0.01%

- AUD/USD: -0.01%

- NZD/USD: +0.01%

Thị trường hàng hóa hôm qua chứng kiến sự sụt giảm ở giá dầu khi nhà đầu tư phản ứng trước kỳ vọng rằng lực lượng Houthi tại Yemen sẽ ngừng các cuộc tấn công vào tàu thuyền tại Biển Đỏ, giúp giảm bớt lo ngại về nguồn cung. Giá dầu WTI giảm 1.7%, chốt phiên ở mức 78.68 USD/thùng, trong khi dầu Brent giảm 0.9%, xuống 81.29 USD/thùng. Giá vàng giao ngay tăng lên mức cao nhất trong hơn một tháng, hưởng lợi từ đà giảm của lợi suất trái phiếu Mỹ. Vàng giao ngay tăng 0.65% lên 2,713.26 USD/ounce, trong khi hợp đồng tương lai vàng tăng mạnh 1.38%, đạt 2,749.80 USD/ounce. Thị trường khí đốt tự nhiên tại Mỹ tăng đáng kể, với giá hợp đồng tương lai tăng 4% lên mức cao nhất trong hai năm. Nguyên nhân là dự báo thời tiết lạnh hơn trong kỳ nghỉ lễ Martin Luther King Jr. khiến nhu cầu sưởi ấm tăng cao, đồng thời khả năng đóng băng các giếng khai thác và đường ống dẫn khí làm hạn chế nguồn cung. Tâm lý nhà đầu tư hàng hóa nhìn chung vẫn thận trọng, khi các biến động địa chính trị và kinh tế toàn cầu tiếp tục tạo áp lực lên nguồn cung và nhu cầu.

Thành viên Fed Christopher Waller: Dữ liệu lạm phát tháng 12 ở mức tốt

- Dữ liệu lạm phát tháng 12 được đánh giá rất tốt.

- Khi nhìn vào các chỉ báo trong 12 tháng, chưa có nhiều tiến triển rõ rệt về lạm phát.

- Nếu các số liệu tiếp tục khả quan, có cơ sở để kỳ vọng cắt giảm lãi suất vào nửa đầu năm nay.

- 6/8 tháng qua đã đạt mục tiêu, có khả năng xu hướng này sẽ tiếp tục.

- Nếu xảy ra bất ngờ như năm ngoái, Fed sẽ cần duy trì chính sách hiện tại, nhưng Fed lạc quan rằng quá trình kiểm soát lạm phát sẽ tiến triển.

- Kịch bản lạm phát đang dần biến động theo một xu hướng.

- Vẫn chưa thể hoàn toàn loại trừ khả năng điều chỉnh lãi suất trong tháng 3.

- Có thể sẽ có 3–4 đợt cắt giảm lãi suất trong năm nay nếu dữ liệu hỗ trợ (so với kỳ vọng thị trường là khoảng 39 điểm cơ bản).

- Báo cáo việc làm mạnh gần đây được xem như sự bù đắp cho các báo cáo yếu hơn trước đó.

- Các chỉ số cho thấy thị trường lao động đang ở mức ổn định, chưa đạt sự bùng nổ

- Thuế quan chưa chắc đã thúc đẩy lạm phát cao hơn. Đây không được coi là một yếu tố tác động mạnh đến lạm phát.

- Lạm phát có thể đang hướng về mức mục tiêu

Đánh giá của thành viên Fed Christopher Waller được chính ông nhận định là có phần lạc quan hơn so với các đồng nghiệp. Các bình luận cho thấy lập trường dovish của ông. Lợi suất TPCP 10 năm hiện đang ở mức 4.659%, tăng 0.6 bps, ghi nhận mức cao nhất tại 4.694%. Lợi suất TPCP 2 năm hiện ở mức 4.266%, giảm từ mức 4.316%.

Chứng khoán Hoa Kỳ: Cổ phiếu công nghệ khởi sắc, ngành sản xuất ô tô lao dốc

Thị trường chứng khoán hôm nay ghi nhận diễn biến đối lập rõ rệt giữa các nhóm ngành. Trong khi lĩnh vực công nghệ có dấu hiệu khởi sắc với nhiều cổ phiếu tăng mạnh, ngành sản xuất ô tô lại chìm trong sắc đỏ.

Công nghệ:

- Broadcom (AVGO) dẫn đầu với mức tăng đáng kể 3.93%.

- Các “ông lớn” như Microsoft (MSFT) và Nvidia (NVDA) cũng đóng cửa trong sắc xanh, cho thấy đà tăng tích cực trong lĩnh vực này.

Sản xuất ô tô:

- Tesla (TSLA) giảm mạnh 1.73%, phản ánh những khó khăn chung trong ngành sản xuất ô tô.

- Sự sụt giảm này có thể xuất phát từ lo ngại của nhà đầu tư về vấn đề sản xuất hoặc áp lực cạnh tranh trên thị trường.

Tài chính: Ngành tài chính ghi nhận diễn biến trái chiều. JPMorgan Chase (JPM) và Visa (V) tăng nhẹ, phản ánh tâm lý lạc quan thận trọng của các nhà đầu tư.

Chăm sóc sức khỏe: Các cổ phiếu trong lĩnh vực này tương đối ổn định, với Eli Lilly (LLY) tăng nhẹ 0,17%, vượt trội so với các mã chính khác.

Tâm lý và xu hướng thị trường

- Tâm lý chung của thị trường hôm nay là "lạc quan một cách thận trọng", được thúc đẩy bởi đà tăng của nhóm cổ phiếu công nghệ nhưng bị hạn chế bởi sự sụt giảm trong ngành sản xuất ô tô.

- Ngành công nghệ đang hưởng lợi từ các điều kiện chuỗi cung ứng được cải thiện và nhu cầu tiêu dùng hồi phục.

- Ngành sản xuất ô tô tiếp tục chịu sức ép từ chi phí gia tăng và môi trường cạnh tranh khắc nghiệt, khiến nhà đầu tư thận trọng hơn.

Chỉ số sản xuất Philly Fed tháng 1 tích cực, vượt xa dự báo

Chỉ số sản xuất Philly Fed tháng 1: 44.3 (Dự đoán: -5.2; Trước đó: -16.4), ghi nhận mức cao nhất kể từ tháng 4/2021

Chi tiết:

- Chỉ số khuếch tán về hoạt động chung hiện tại tăng lên 44.3 trong tháng 1 (Trước đó: -10.9), đánh dấu mức tăng lớn nhất kể từ tháng 6/2020.

- 51% doanh nghiệp báo cáo hoạt động tăng (Trước đó: 19%),

- 7% báo cáo giảm (Trước đó: 30%),

- 41% báo cáo không thay đổi (Trước đó: 45%).

- Chỉ số đơn hàng mới tăng 47 điểm lên 42.9, cao nhất kể từ tháng 11/2021.

- Chỉ số giao hàng tăng 39 điểm lên 41.0, cao nhất kể từ tháng 10/2020.

- Chỉ số việc làm tăng 7 điểm lên 11.9:

- 13% doanh nghiệp báo cáo tăng việc làm.

- 1% báo cáo giảm.

- 87% không thay đổi.

- Chỉ số tuần làm việc trung bình tăng lên 20.3 (Trước đó:-3.7), mức cao nhất kể từ tháng 3/2022.

Giá cả tăng:

- Các doanh nghiệp ghi nhận giá cả tăng mạnh, với các chỉ số giá đạt mức cao gần đây:

- Chỉ số giá đầu vào tăng 5 điểm lên 31.9, mức cao nhất kể từ tháng 12/2022:

- 36% doanh nghiệp báo cáo giá đầu vào tăng,

- 4% báo cáo giảm,

- 60% không thay đổi.

- Chỉ số giá hàng hóa bán ra tăng 24 điểm lên 29.7, mức cao nhất kể từ tháng 1/2023:

- 35% doanh nghiệp báo cáo giá tăng (Trước đó: 9%),

- 5% báo cáo giảm,

- 60% không thay đổi (Trước đó: 85%).

Triển vọng 6 tháng tới:

- Chỉ số khuếch tán hoạt động chung tương lai tăng từ 33.8 trong tháng 12 lên 46.3 trong tháng 1:

- 54% doanh nghiệp kỳ vọng tăng trưởng,

- 7% kỳ vọng giảm,

- 36% dự kiến không thay đổi.

- Chỉ số đơn hàng mới tương lai tăng 5 điểm lên 57.3.

- Chỉ số giao hàng tương lai tăng 11 điểm lên 60.2, cao nhất kể từ tháng 7/2021.

- Chỉ số việc làm tương lai tăng 8 điểm lên 40.4, mức cao nhất kể từ tháng 12/2021.

- Chỉ số giá đầu vào tương lai tăng 9 điểm lên 67.3, mức cao nhất kể từ tháng 1/2022.

- Chỉ số giá hàng hóa bán ra tương lai giảm nhẹ 1 điểm xuống 53.6.

- Chỉ số chi tiêu vốn tương lai tăng 17 điểm lên 39.0, mức cao nhất kể từ tháng 7/2021.

Tóm tắt: Kết quả khảo sát có thể đã bị tác động bởi các yếu tố như kỳ vọng về thuế quan hoặc diễn biến chính trị, dẫn đến mức tăng mạnh bất thường. Tuy nhiên, chỉ số có thể dễ dàng quay đầu giảm trong tháng tới. Điểm đáng lo ngại là các chỉ số giá đầu vào (tăng lên 31.9 từ 26.6) và giá hàng hóa bán ra (tăng lên 29.7 từ 5.6). Đơn hàng mới tăng mạnh (42.9 từ -3,6 tháng trước), và chỉ số giao hàng cũng nhảy vọt lên 41.0 từ 1.7.

Doanh số bán lẻ tháng 12 tại Mỹ không đạt kỳ vọng

- Doanh số bán lẻ: tăng 0.4% so với tháng trước (Dự đoán:0.6%; Trước đó: 0.8%)

- Doanh số bán lẻ của nhóm ngành dẫn đầu: tăng 0.7% so với tháng trước (Dự đoán: 0.4%; Trước đó: 0.4%)

- Doanh số bán lẻ lõi (không bao gồm ô tô): tăng 0.4% so với tháng trước (Dự đoán: 0.5%; Trước đó: 0.2%)

- Doanh số bán lẻ không bao gồm ngành ô tô và xăng: tăng 0.3% so với tháng trước (Trước đó: 0.2%)

Số liệu chi tiết từ Cục Thống kê Mỹ:

- Tổng doanh số bán lẻ trong tháng 12/2024 đạt 729.2 tỷ USD, tăng 0.4% (±0.5%) so với tháng trước và tăng 3.9% (±0.5%) so với cùng kỳ năm 2023.

- Doanh số bán lẻ trong cả năm 2024 tăng 3.0% (±0.5%) so với năm 2023.

- Doanh số bán lẻ trong giai đoạn quý IV tăng 3.7% (±0,5%) so với cùng kỳ năm trước.

- Mức tăng doanh số từ tháng 10/2024 đến tháng 11/2024 được điều chỉnh từ 0.7% (±0.5%) lên 0.8% (±0.3%).

- Nhận định: Dù tăng trưởng doanh số bán lẻ tháng 12 không đạt kỳ vọng, các chỉ số khác như doanh số lõi và nhóm kiểm soát cho thấy sức tiêu dùng vẫn ổn định trong mùa lễ hội cuối năm.

Giá nhập khẩu tháng 12 tại Mỹ tăng nhẹ

Giá nhập khẩu: tăng 0.1% so với tháng trước (Dự đoán: -0.1%; Trước đó: 0.1%); tăng 2.2% so với cùng kỳ năm ngoái (Trước đó: 1.3%)

Giá xuất khẩu: tăng 0.3% so với tháng trước (Dự đoán: 0.2%; Trước đó: 0.0%); tăng 1.8%, so với cùng kỳ năm ngoái (Trước đó: 0.8%)

Số liệu cho thấy giá cả hàng hóa nhập khẩu và xuất khẩu tại Mỹ tiếp tục tăng trưởng, phản ánh sự ổn định trong hoạt động thương mại quốc tế.

Số đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ vượt dự báo

- Số đơn xin trợ cấp thất nghiệp lần đầu: 217,000 (Dự đoán: 210,000; Trước đó: 203,000)

- Số đơn xin tái trợ cấp thất nghiệp: 1.859 triệu (Dự đoán: 1.871 triệu ; Trước đó: 1.877 triệu)

Thị trường lao động Mỹ vẫn duy trì trạng thái ổn định, dựa trên dữ liệu đơn xin trợ cấp thất nghiệp hàng tuần – một chỉ số được xem là thước đo hiệu quả trong hai năm qua.

Doanh số bán lẻ và số đơn xin trợ cấp thất nghiệp của Mỹ sẽ được công bố trong ít phút tới

Dữ liệu doanh số bán lẻ, số đơn xin trợ cấp thất nghiệp lần đầu và chỉ số sản xuất Philly Fed sẽ được công bố trong ít phút nữa.

- Doanh số bán lẻ dự kiến tăng 0.6%, thấp hơn mức 0.7% của tháng trước.

- Doanh số bán lẻ lõi (không bao gồm ô tô) được kỳ vọng tăng 0.5%, cao hơn so với mức 0.2% của tháng trước.

- Số đơn xin trợ cấp thất nghiệp lần đầu được dự báo ở mức 210,000, tăng so với 201,000 của tuần trước. Tuy nhiên, dữ liệu này vẫn ở trong xu hướng giảm

- Chỉ số sản xuất Philly Fed được dự kiến cải thiện lên mức -5.2, so với mức -16.4 của tháng trước.

- Ngoài ra, giá nhập khẩu và xuất khẩu của Mỹ cũng sẽ được công bố, với dự báo ở giảm 0.1%, so với mức tăng 0.1% trong tháng trước.