Trong phiên giao dịch ngày thứ Ba, chứng khoán Mỹ giảm điểm khi các nhà đầu tư thực hiện động thái chốt lời sau đà tăng kỷ lục trước đó, đồng thời chờ đợi dữ liệu CPI dự kiến công bố trong hôm nay. Chỉ số S&P 500 giảm 0.3%, đóng cửa ở mức 6,034.91 điểm, trong khi Nasdaq mất 0.25%, xuống còn 19,687.24 điểm. Đặc biệt, cả hai chỉ số đều ghi nhận hai phiên giảm liên tiếp. Cùng với đó, chỉ số Dow Jones ghi nhận phiên giảm thứ tư liên tiếp, mất 154.10 điểm (tương đương 0.35%) xuống 44,247.83 điểm. Diễn biến "lao dốc" hôm thứ Ba xảy ra nối tiếp đà giảm đầu tuần của các chỉ số lớn. Chỉ số S&P 500 và Nasdaq mất các mức kỷ lục thiết lập mới đây do cổ phiếu Nvidia sụt giảm. Cổ phiếu của "gã khổng lồ" chip bán dẫn này giảm hơn 2% trong phiên thứ Ba, kéo dài đà giảm từ phiên trước sau khi cơ quan quản lý Trung Quốc thông báo đang điều tra Nvidia vì nghi ngờ vi phạm luật chống độc quyền. Tuy nhiên, Alphabet – công ty mẹ của Google – là điểm sáng của phiên khi cổ phiếu tăng 5.6% nhờ Google công bố bước đột phá lớn trong lĩnh vực máy tính lượng tử với con chip mới. Hiện tại, nhà đầu tư đang hướng sự chú ý đến báo cáo chỉ số CPI của Mỹ, dự kiến công bố vào thứ Tư. Dữ liệu này có thể tác động đến quyết định về lãi suất của Fed tại cuộc họp ngày 17-18/12. Kết phiên:

- Dow Jones: -0.35%

- S&P 500: -0.30%

- Nasdaq: -0.25%

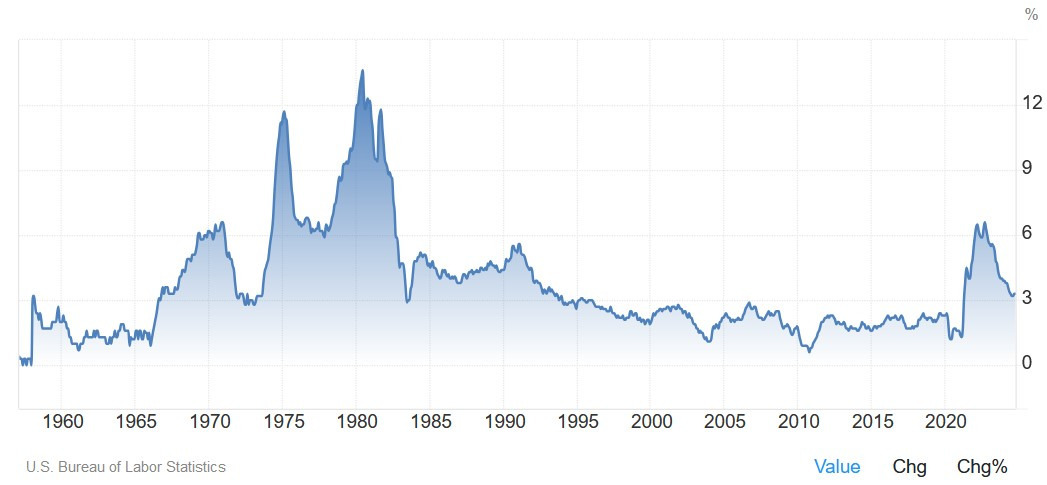

Trên thị trường FX, chỉ số DXY tăng trong phiên giao dịch ngày thứ Ba khi nhà đầu tư chờ đợi dữ liệu lạm phát của Mỹ, được kì vọng sẽ cung cấp gợi ý về chính sách nới lỏng tiền tệ từ Fed. Tại thời điểm này, thị trường định giá khả năng 86% Fed sẽ cắt giảm lãi suất thêm 25 điểm cơ bản vào tuần tới. Tuy nhiên, một số nhà phân tích cảnh báo rằng những lập trường hawkish của các thành viên Fed có thể đóng vai trò lớn hơn trong các quyết định sắp tới. Song song với đà tăng của đồng USD, đồng AUD lại giảm mạnh sau khi RBA bày tỏ lập trường thận trọng hơn về triển vọng lạm phát. Cùng lúc, đà tăng giá trước đó do các cam kết kích thích kinh tế từ Trung Quốc mang lại đã thu hẹp sau khi dữ liệu thương mại không đạt kì vọng của nước này được công bố. Hiện tại, BoC và SNB dự kiến đưa ra quyết định chính sach vào thứ Tư và thứ Năm tuần này, với khả năng cắt giảm lãi suất sâu được dự báo ở cả hai ngân hàng.

- Chỉ số DXY +0.20%

- EURUSD -0.25%

- GBPUSD +0.16%

- AUDUSD -0.97%

- NZDUSD -1.11%

- USDJPY +0.49%

- USDCHF +0.46%

- USDCAD +0.07%

Trong phiên thứ Ba, giá vàng tăng vọt và ghi nhận mức đỉnh trong 2 tuần trở lại đây, được hỗ trợ bởi căng thẳng địa chính trị gia tăng và kỳ vọng Fed sẽ thực hiện đợt cắt giảm lãi suất lần thứ ba vào tuần tới. Tình hình bất ổn tại Trung Đông, đặc biệt là sau sự sụp đổ của chế độ Bashar al-Assad ở Syria và các bế tắc chính trị tại châu Âu, đã thúc đẩy nhà đầu tư tìm kiếm các kênh đầu tư an toàn. Giá vàng đã tăng 1.28%, lên mức 2,693.51 USD/oz. Giá dầu đi ngang khi lo ngại về bất ổn chính trị tại Syria dần được ổn định, trong khi đó, các cam kết kích thích kinh tế từ Trung Quốc – quốc gia nhập khẩu dầu lớn nhất thế giới đã tạo điều kiện hỗ trợ cho thị trường này. HĐTL dầu Brent tăng 0.86 USD, chạm mức 71.86 USD/thùng. Cùng lúc đó, HĐTL dầu WTI tăng nhẹ lên mức 68.53 USD/thùng, sau khi tăng 0.12% trong phiên. Lợi suất TPCP Hoa Kỳ tạo đà tăng tích cực trong phiên khi nhà đầu tư chờ đợi dữ liệu lạm phát mới. Lợi suất TPCP 10y tăng 2 điểm cơ bản, lên 4.23%, trong khi lợi suất TPCP 2 năm tăng 4 điểm cơ bản, đạt 4.151%. Bitcoin biến động mạnh, chạm đến mức đáy trong phiên tại 94,306 USD, nhưng sau đó, đà giảm đã được thu hẹp. Kết phiên, giá bitcoin giảm 0.84%, xuống mức 96,648 USD.