Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Mặc dù trải qua nhiều biến động lớn, AUD/USD vẫn đang giao dịch tương đối ổn định trong tháng 8 và hiện tăng cao hơn trong ngày. Vào đầu tuần, cặp tiền đã chạm mức thấp nhất kể từ tháng 11 năm ngoái, nhưng phục hồi nhanh chóng trong ngày và vẫn giữ vững đáy tháng 4 trên khung D1, với những tín hiệu báo trước về sự hình thành của Mô hình hai đáy.

Phe mua đang chật vật hướng tới kháng cự 0.6573, với mức Fibo 50% của pha giảm từ đỉnh tháng 7 đến nay, với mục tiêu tiếp theo là vùng 0.6593-0.6600.

Lập trường hawkish của RBA đã mang đến một số hỗ trợ cho AUD sau khi Ngân hàng này loại bỏ khả năng hạ lãi suất trong thời gian còn lại của năm, mặc dù thị trường lãi suất vẫn đang định giá khoảng 20bp lãi suất được cắt giảm vào tháng 12.

Biến động trong tâm lý thị trường trên diện rộng vẫn là yếu tố chính ảnh hưởng đến triển vọng của AUD/USD trong ngắn hạn. Mặc dù cặp tỷ giá chứng kiến một số nhịp hồi gần đây, nhưng nhìn chung tâm lý các trader vẫn còn khá mong manh. Phe mua có thể bám vào tình hình lạc quan gần đây, nhưng vẫn cần thận trọng với báo cáo Số đơn xin trợ cấp thất nghiệp hàng tuần của Mỹ vào tối mai.

USDJPY hồi mạnh lên 147.90 trong phiên thứ Tư, trước khi lùi về 146.70 (tại thời điểm viết bài). Chỉ báo RSI nằm trong vùng quá bán và áp sát mốc 30 cho thấy phe bán vẫn còn cơ hội đảo ngược tình hình, nhưng áp lực bán có thể sớm lắng xuống.

Một điều quan trọng cần chú ý là nếu Mô hình nến Doji tăng được hình thành sau khi cặp tiền có nhịp hồi lên trên mức 146.58 sau khi lao dốc vào thứ Hai, đà tăng có thể mở rộng lên 149, thậm chi cao hơn ở khu vực đường MA 200 ngày ở mức 151.50, sau đó là đường MA 20 ngày tại 153.20.

Trái lại, phe bán có thể hướng tới hỗ trợ 144.57, với đường xu hướng giảm kéo dài từ đầu tháng 1/2023 đến nay và mức Fibo 50% của pha tăng từ 2023-2024. Phá qua kháng cự này, cặp tỷ giá có triển vọng "giảm không phanh" về vùng 139.35-140.48, được hình thành từ đường xu hướng giảm từ tháng 11/2023 đến nay và mức Fibo 61.8% của cùng pha tăng trên, với mục tiêu tiếp theo là đường xu hướng tăng của năm 2021 là 137.23.

Nhưng nhìn chung, làn sóng bán tháo mạnh mẽ đối với USD/JPY dường như đã kết thúc. Dù vậy, phe mua vẫn khá chật vật để có thể lấp đầy hoàn toàn mức giảm nhanh chóng này, với tỷ giá đóng cửa ngày trên 146.58 có thể hỗ trợ cho tâm lý của các trader.

Làn sóng bán tháo trên toàn cầu gần đây cuối cùng cũng ảnh hưởng xấu đến triển vọng giá vàng. Nguyên nhân cho sự sụt giảm này đến từ biến động mạnh về lợi suất thực và nhu cầu thanh lý tài sản để đổi lấy tiền mặt. Thường thấy trong các cuộc khủng hoảng, lợi suất thực giảm sẽ hỗ trợ vàng và dòng vốn thường đổ vào cái tài sản trú ẩn, nhưng trong các tình huống cực đoan khi kỳ vọng lạm phát giảm nhanh hơn lợi suất danh nghĩa, lợi suất thực có thể tăng và gây áp lực lên giá vàng.

Trên khung H1, XAU/USD đang kiểm tra đường xu hướng giảm (kéo dài từ đầu tháng 8 đến nay). Diễn biến giá tại khu vực kỹ thuật quan trọng này sẽ giúp định hướng triển vọng giá vàng trong thời gian tới.

Lịch kinh tế trống trải trong phiên Mỹ tối nay. Các nhà đầu tư sẽ chú ý đến bình luận của các quan chức Fed sau những diễn biến mới nhất trên thị trường và dữ liệu kinh tế gần đây trong khi chờ đợi báo cáo Số đơn xin trợ cấp thất nghiệp của Mỹ vào ngày mai.

EUR/USD vẫn đang giảm trong ngày thứ 2 liên tiếp, mặc dù thu hút thêm một số lực cầu vào đầu phiên Á khiến tỷ giá giao ngay hồi nhẹ lên trên 1.0900. Cặp tiền chịu áp lực trong ngày khi USD tiếp tục nỗ lực phục hồi. Phe bán cần thận trọng với bối cảnh hiện tại trước khi quyết định gia tăng vị thế nhằm mở rộng đà giảm trong tuần này từ đỉnh 7 tháng là 1.1000 (hỗ trợ tâm lý quan trọng). Nhìn chung, mặc dù giá đã giảm, nhưng các yếu tố cơ bản có vẻ như không ủng hộ tỷ giá giảm sâu hơn nữa.

Chứng khoán châu Âu mở cửa trong sắc xanh khi tâm lý của các nhà đầu tư ổn định trở lại kể từ hôm qua. Các chỉ số chứng khoán Mỹ chứng kiến áp lực bán vào cuối phiên nhưng không ảnh hưởng quá nhiều đến khẩu vị rủi ro nói chung. HĐTL chỉ số S&P 500 thu hẹp đà tăng trong phiên Á, nhưng hiện vẫn tăng 0.6%. HĐTL chỉ số Nasdaq tăng 0.8%.

Lịch kinh tế trong ngày khá trống trải về mặt dữ liệu. Tâm lý thị trường dần cải thiện sau khi làn sóng bán tháo ồ ạt nhiều ngày qua lắng xuống và thị trường không nhận thêm thông tin tiêu cực nào mới. Đây là trường hợp điển hình của kịch bản "thật may vì không có tin xấu".

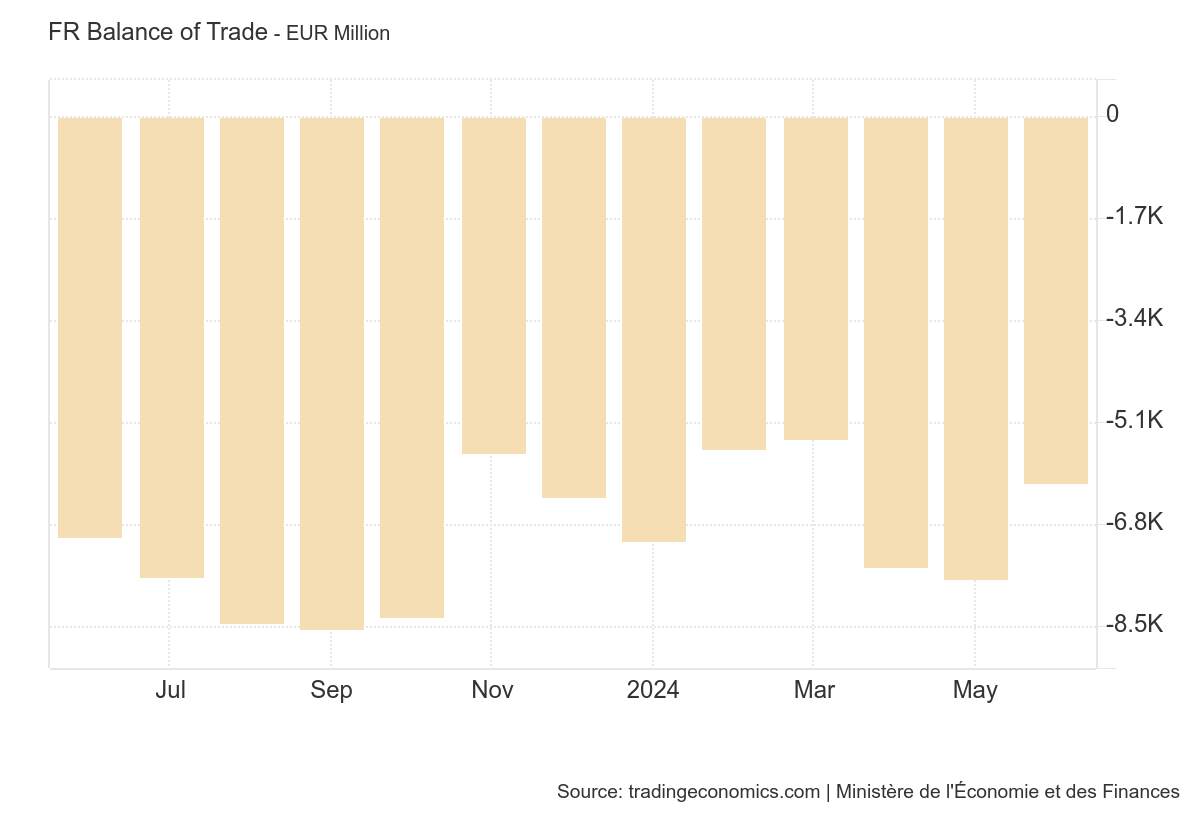

Dữ liệu mới nhất từ Bộ Tài chính Pháp:

Thâm hụt thương mại của Pháp giảm xuống vào tháng 6 khi xuất khẩu tăng 3,2%, trong khi nhập khẩu không đổi.

Ông vẫn còn nghi ngờ về khả năng tăng lãi suất của BoJ. Tuy nhiên, ngôn từ không còn cứng nhắc như trước đó khi ông chia sẻ rằng BoJ sẽ không tăng lãi suất khi thị trường còn nhiều biến động. USD/JPY đã sụt giảm so với mức đỉnh trước đó, hiện giao dịch quanh 146.70 với đường MA100 giờ nằm ở mức 146.50.

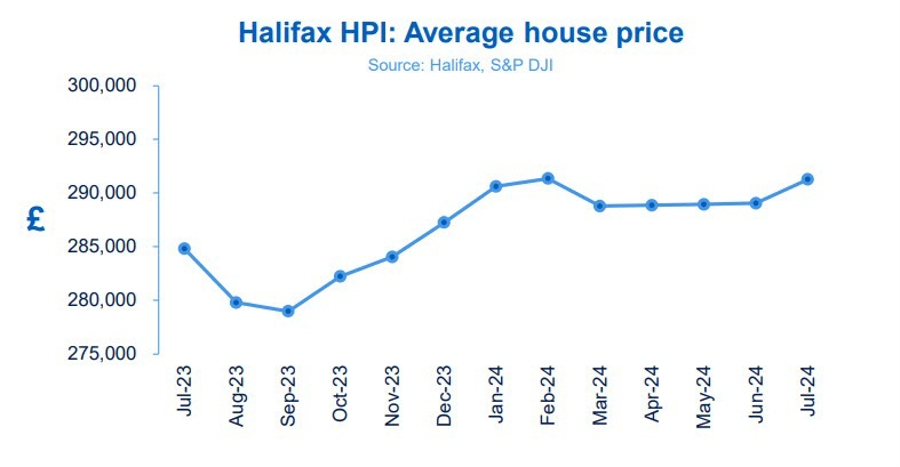

Dữ liệu mới nhất được Halifax công bố ngày 7 tháng 8 năm 2024:

Giá nhà cũng tăng 2.3% y/y, mức đỉnh kể từ tháng 1. Halifax lưu ý rằng "giá nhà có thể sẽ tiếp tục xu hướng tăng khiêm tốn trong suốt thời gian còn lại của năm nay".

Dữ liệu mới nhất được công bố bởi Destatis ngày 7 tháng 8 năm 2024:

Thặng dư thương mại của Đức thu hẹp vào tháng 6 khi xuất khẩu giảm 3.4% trong tháng, cao hơn ước tính giảm 1.5%. Trong khi đó, nhập khẩu tăng 0.3% trong tháng 6.

Dữ liệu mới nhất được công bố bởi Destatis ngày 7 tháng 8 năm 2024:

Cụ thể, đà tăng được thúc đẩy bởi sản xuất hàng hóa vốn (+2.5%), hàng hóa trung gian (+2.1%), xây dựng (+0.3%) và năng lượng (+2.9%). Điều này được bù đắp bởi sự suy giảm trong sản xuất hàng tiêu dùng (-2.4%).

Những phát biểu của Phó Thống đốc BoJ, Shinichi Uchida:

Ông chia sẻ thêm rằng bình luận của ông phản ánh những thay đổi trong diễn biến mới nhất của thị trường sau cuộc họp của BoJ tuần trước. Tuy nhiên, USD/JPY đã giảm từ mức đỉnh trước đó tại 147.90, hiện đang giao dịch ở mức 147.15 nhưng vẫn tăng 2% trong phiên.

Đồng AUD mở rộng đà tăng so với đồng USD trong phiên thứ hai liên tiếp vào thứ Tư. Đà tăng này được thúc đẩy bởi quyết định chính sách tiền tệ của Ngân hàng Dự trữ Úc (RBA) vào thứ Ba. RBA duy trì lãi suất OCR ở mức 4.35% lần thứ sáu.

Thống đốc RBA Michele Bullock nhấn mạnh rủi ro là lạm phát có thể cần nhiều thời gian để quay trở lại mục tiêu 2-3% và lưu ý rằng lãi suất có thể cần phải duy trì ở mức cao trong một thời gian dài. Bullock tuyên bố rằng việc giảm lãi suất trong thời gian ngắn không phù hợp với chiến lược hiện tại của họ.

Tuy nhiên, dữ liệu lạm phát quý 2 đã làm giảm kỳ vọng về một đợt tăng lãi suất tiếp theo của RBA. Thị trường ước tính RBA sẽ cắt giảm lãi suất vào tháng 11, sớm hơn nhiều so với dự báo trước đó vào tháng 4 năm sau.

Cặp AUD/USD có thể tiếp tục tăng khi đồng USD chịu áp lực vì thị trường kỳ vọng lãi suất sẽ được cắt giảm mạnh hơn vào tháng 9 sau khi dữ liệu việc làm yếu hơn của Hoa Kỳ trong tháng 7 làm dấy lên lo ngại về một cuộc suy thoái sắp xảy ra ở Hoa Kỳ.

Trong phiên Âu, không có nhiều dữ liệu tác động mạnh đến thị trường. Vì vậy, thị trường sẽ phải đánh giá đà phục hồi khiêm tốn trong hai phiên qua để dự đoán điều gì sẽ xảy ra tiếp theo.

Dữ liệu mới nhất do Văn phòng Nội các Nhật Bản công bố ngày 7 tháng 8 năm 2024

Sự biến động mạnh của cặp đồng Yên vẫn tiếp diễn trong phiên hôm nay, lần này được thúc đẩy bởi phát biểu của Phó thống đốc BoJ Uchida. Ông cho biết lãi suất của ngân hàng có thể thay đổi nếu cần thiết và BoJ sẽ không hạ lãi suất khi thị trường bất ổn.

Trước khi ông phát biểu, cặp USD/JPY được giao dịch ở mức khoảng 144.80 và hiện đang tăng cao hơn gần 300 pip lên trên 147.70.

Đường MA100 giờ (đường màu đỏ) là ngưỡng kháng cự đầu tiên, nằm quanh mức 146.64 và đã bị phá vỡ. Chính vì vậy, đường MA 200 giờ (đường màu xanh) tại 149.85, ngay dưới mức tâm lý quan trọng tiếp theo là 150.00, sẽ được theo dõi chặt chẽ.

Vẫn còn nhiều tranh cãi về việc liệu giao dịch chênh lệch lãi suất sẽ tiếp tục sụt giảm, nhưng đối với các nhà giao dịch, một trong những thước đo tốt nhất là dựa vào hành động giá để xác định xu hướng.

Và hiện tại, điều đó cho thấy xu hướng ngắn hạn của cặp USD/JPY sẽ chuyển sang trung lập hơn.

Diễn biến của USD/JPY chưa cho thấy sự phục hồi mạnh mẽ nhưng đã chỉ ra rằng phe mua bắt đầu quay trở lại. Điều đó cũng cho thấy các thị trường lớn khác cũng đang thận trọng về sự phục hồi khiêm tốn trong vài phiên gần đây.

Thị trường trong đầu tuần mới đã đi từ giai đoạn hoảng loạn và các nhà giao dịch dự đoán Fed sẽ cắt giảm lãi suất 5 lần sang giai đoạn phục hồi khiêm tốn vào phiên hôm qua. Cổ phiếu Mỹ đã chứng kiến một số đợt bán tháo vào cuối phiên nhưng hợp đồng tương lai đang tăng cao và tâm lý rủi ro đang ở mức tốt hơn trong phiên hôm nay. Hợp đồng tương lai S&P 500 hiện tăng 0.9%, chỉ số này có thể sẽ test lại đường MA100 ngày một lần nữa.

Thị trường đang dần bình tĩnh lại sau giai đoạn hoảng loạn. Dự đoán về khả năng Fed hạ lãi suất 50bps vào tháng 9 hiện ở mức 64% và có thể cắt giảm tổng cộng 103 bps. Tại đỉnh điểm của sự hoảng loạn, các nhà giao dịch định giá Fed có thể cắt giảm 128 bps lãi suất cho đến cuối năm.

Mặc dù tâm lý trên thị trường đã tốt hơn trong vài phiên gần đây, nhưng vẫn còn khá mong manh.

Điều tồi tệ nhất có thể đã qua nhưng thị trường vẫn có thể chuyển sang giai đoạn biến động hơn trong thời gian tới.

Những bình luận từ phó thống đốc BoJ Uchida đã làm tăng áp lực lên đồng Yên và thúc đẩy các giao dịch chênh lệch lãi suất.

Liệu mọi chuyện đã kết thúc? Mặc dù thị trường đã bình tĩnh hơn nhưng JPMorgan cho rằng thị trường vẫn còn phải đối mặt với nhiều biến cố nữa sắp xảy ra.

Đồng Yên bị đè trong phiên hôm nay khi cổ phiếu Nhật Bản tăng vọt. Tỷ giá USD/JPY đã tăng lên gần 147.50 sau bình luận của phó thống đốc BoJ Uchida. Uchida cho biết BoJ sẽ không tăng lãi suất khi thị trường bất ổn. Cặp tiền tệ USD/JPY đã biến động mạnh trong phiên, mức đáy của cặp tiền này tiệm cận 144.30.

Sắc xanh lan tỏa thị trường chứng khoán châu Á vào thứ Tư sau khi các chỉ số của Phố Wall đã phá vỡ chuỗi ba ngày giảm. Tâm lý được thúc đẩy bởi sự phục hồi của cổ phiếu Nhật Bản vào thứ Ba, chứng kiến Nikkei 225 ghi nhận ngày tốt nhất kể từ tháng 10 năm 2008, tăng vọt 10.2%. Vào thứ Hai, chỉ số này đã trải qua phiên giao dịch tồi tệ nhất kể từ năm 1987 trong bối cảnh lo ngại suy thoái, giảm 12.4%.

Dữ liệu việc làm từ New Zealand cho thấy thị trường lao động đang yếu đi, nhưng mức tăng trưởng tiền lương vẫn cao, một phần được hỗ trợ bởi các thỏa thuận trả lương của chính phủ. Tuy nhiên, mặt trái của mức lương cao hơn là tổng số giờ làm việc ít hơn. Tỷ lệ thất nghiệp tăng trong quý 2 so với quý 1, nhưng không mạnh như dự kiến. Việc làm dự kiến sẽ giảm, nhưng thực tế lại tăng. Dữ liệu này không tác động nhiều đến triển vọng cắt giảm lãi suất vào tháng 8. NZD/USD đã tăng sau báo cáo và đã đạt mức đỉnh mới trong phiên.

AUD/USD cũng khởi sắc. Trợ lý Thống đốc RBA Hunter cho biết nền kinh tế đang nóng hơn một chút so với dự đoán trước đây của Ngân hàng Dự trữ Úc.

Dữ liệu thương mại từ Trung Quốc cho thấy xuất khẩu tăng trưởng trong tháng thứ tư liên tiếp.

Giá vàng giảm 0.14% xuống còn 2386 USD/oz, giá dầu duy trì đà tăng nhẹ trong phiên.

Anz kỳ vọng RBNZ sẽ giữ nguyên lãi suất tại cuộc họp ngày 14 tháng 8, nhưng có tín hiệu cắt giảm tiềm năng vào cuối năm nay

Điểm chính: Mặc dù dữ liệu gần đây ủng hộ việc cắt giảm lãi suất trước đó, ANZ cho rằng RBNZ có thể sẽ chờ thêm bằng chứng trước khi nới lỏng chính sách. Thị trường có vẻ đang quá "dovish" trước cuộc họp.

Sắc xanh lan tỏa thị trường chứng khoán châu Á vào thứ Tư sau khi các chỉ số của Phố Wall đã phá vỡ chuỗi ba ngày giảm

Tâm lý được thúc đẩy bởi sự phục hồi của cổ phiếu Nhật Bản vào thứ Ba, chứng kiến Nikkei 225 ghi nhận ngày tốt nhất kể từ tháng 10 năm 2008, tăng vọt 10.2%. Vào thứ Hai, chỉ số này đã trải qua phiên giao dịch tồi tệ nhất kể từ năm 1987 trong bối cảnh lo ngại suy thoái, giảm 12.4%.

Các nhà giao dịch ở châu Á sẽ chờ đợi dữ liệu thương mại tháng 7 từ Trung Quốc, với các nhà kinh tế dự kiến xuất khẩu sẽ tăng 9.7% so với cùng kỳ năm trước so với mức tăng 8.6% của tháng 6. Nhập khẩu dự kiến sẽ tăng 3.5% trong cùng kỳ năm trước, đảo ngược so với mức giảm 2.3% của tháng 6.

Chánh văn phòng Nội các Nhật Bản Hayashi:

Phó thống đốc BoJ Uchida cho biết:

Báo cáo việc làm của New Zealand trong quý 2 năm 2024 nhìn chung tốt hơn dự kiến.

Dữ liệu từ Bộ Tài chính Nhật Bản cho thấy rằng:

USDJPY hiện duy trì dưới ngưỡng 145.00

Nhà báo WSJ Nick Timiraos cho biết:

Chứng khoán Mỹ đồng loạt tăng điểm, các chỉ số trung bình chính đã kết thúc ba ngày giảm liên tiếp. S&P 500 và Nasdaq Composite đều tăng 1%, trong khi Dow Jones tăng gần 300 điểm. Vào Thứ Hai, Dow Jones và S&P 500 đã ghi nhận phiên giao dịch tệ nhất kể từ năm 2022, do lo ngại về suy thoái và việc các nhà giao dịch ngừng carry trade. Sức mạnh của đợt phục hồi vào Thứ Ba, đã nâng đỡ cả 11 lĩnh vực của S&P 500. Theo chiến lược gia toàn cầu Quincy Krosby của LPL Financial, thời kỳ hỗn loạn có thể vẫn còn ở phía trước. "Câu hỏi còn tồn tại hiện nay là liệu những lo ngại đã đẩy thị trường vào một loạt đợt bán tháo có được xoa dịu hay không", bà cho biết. "Những đợt biến động nhỏ dự kiến sẽ tiếp tục khi tháng Tám và tháng Chín nhường chỗ cho một giai đoạn theo mùa bình lặng hơn, tuy nhiên, điều quan trọng cần nhớ là những đợt cơ hội luôn ở phía bên kia cơn bão". Theo nhà sáng lập Vital Knowledge Adam Crisafulli, các nhà đầu tư có thể sẽ thấy lạc quan trong mùa báo cáo thu nhập quý 2 nói chung.

Trên thị trường FX, USD hồi phục. DXY tìm lại sắc xanh gần mốc 103.00 sau đợt bán tháo. AUD mạnh nhất, GBP yếu nhất trong nhóm tiền tệ chính. GBPUSD bắt đầu ngày giao dịch gần đường MA 200 trên biểu đồ 4 giờ tại khu vực 1.2807. Đợt giảm tiếp theo đã đưa cặp tiền xuống khu vực 1.2710 trước khi bật trở lại quanh ngưỡng 1.2800. Từ đó, phe bán đã nắm quyền kiểm soát và đẩy cặp tiền này xuống điểm giữa 50% của đợt tăng từ mức đáy của tháng 4 lên mức đỉnh của tháng 7 ở 1.2671. RBA giữ nguyên lãi suất, nhưng nói rằng đã thảo luận về việc tăng lãi suất và sẽ giữ nguyên kịch bản thắt chặt nếu lạm phát không giảm. Về mặt kỹ thuật, AUDUSD đóng cửa gần đường MA 200 giờ ở 0.6524.

Vàng giảm $20 xuống $2,390. Bitcoin tăng hơn 3% lên $56,512, sau khi giao dịch ở mức $49,577 phiên trước đó. Lợi suất TPCP Mỹ đồng loạt tăng. Lợi suất trái phiếu kỳ hạn 10 năm tăng 11.8 bps lên 3.901%. Dầu thô WTI tăng trên $73/ thùng vào thứ Ba khi thị trường chuẩn bị cho một cuộc tấn công của Iran vào Israel và cổ phiếu hồi phục sau đợt bán tháo trong phiên trước. Trước đó, dầu thô WTI đóng cửa ở mức đáy trong sáu tháng vào thứ Hai sau khi thị trường chứng khoán bán tháo vì lo ngại rằng nền kinh tế Hoa Kỳ có thể rơi vào suy thoái.

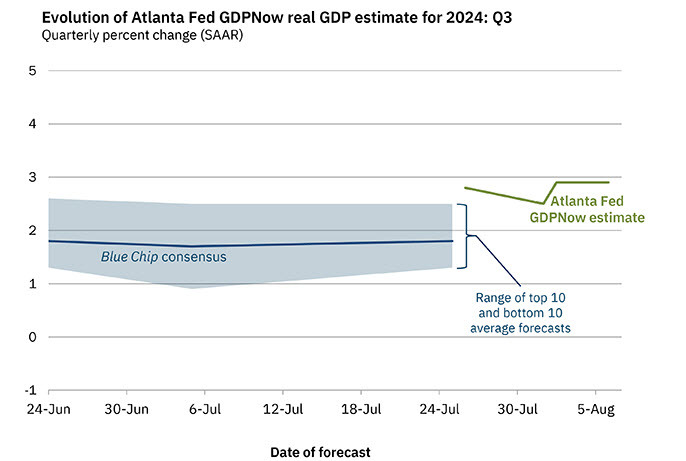

Ước tính của GDPNow về tăng trưởng GDP thực (điều chỉnh theo mùa) trong quý 3 năm 2024 là 2.9% vào ngày 6 tháng 8, tăng so với mức 2.5% vào ngày 1 tháng 8. Sau các dữ liệu gần đây từ Cục Thống kê Lao động Hoa Kỳ, Cục Thống kê Dân số Hoa Kỳ, Cục Phân tích Kinh tế Hoa Kỳ và Viện Quản lý Cung ứng, dự báo hiện tại về tăng trưởng chi tiêu tiêu dùng cá nhân thực tế và tăng trưởng khu tư nhân nội địa thực tế trong quý 3 đã tăng từ 2.6% và 1.6% lên 3.0% và 2.8%.

Kết quả phiên đấu giá mới nhất cho sản phẩm sữa của New Zealand:

Kỳ vọng Fed hạ lãi suất đã thấp hơn so với ngày hôm qua, lợi suất TPCP vẫn đang tăng dần, nhưng nhìn chung khẩu vị rủi ro của thị trường đã cải thiện tích cực hơn, phần nào khiến USD chịu áp lực.

USD giảm gần 30pips trong hơn 1 giờ qua.

Bitcoin đang ở mức đỉnh trong phiên, tăng hơn 4% và vượt ngưỡng 56,000 USD.

Bitcoin đã vượt mức đỉnh đầu phiên hôm qua và hôm nay - 56,285 USD trong thời gian ngắn. Đây là sự phục hồi ấn tượng sau nhiều lần giảm xuống dưới 50,000 USD vào phiên hôm qua nhưng vẫn còn xa mức đỉnh quanh 70,000 USD vào cuối tháng 7.

Bitcoin là đồng tiền đầu tiên giảm trong đợt bán tháo gần đây, vì vậy nếu có thể tăng lên trên 56,300 USD một cách mạnh mẽ thì đó sẽ là dấu hiệu tốt cho sự phục hồi rộng hơn.

Chứng khoán mở cửa trong sắc xanh nhưng đà tăng khiêm tốn so với mức giảm trong phiên hôm qua - chỉ số S&P mất 3.0%, NASDAQ bốc hơi 3.43%. Sau 10 phút mở cửa:

Đà tăng khiêm tốn này diễn ra sau khi Nikkei tăng hơn 10% sau mức giảm 12.4% vào thứ Hai.

Một số động lực phiên hiện nay bao gồm:

Nhóm Magnificent 7:

Lợi suất trái phiếu của Hoa Kỳ:

Shaun Osborne, chiến lược gia ngoại hối của Scotiabank, lưu ý rằng dữ liệu PMI xây dựng của Anh đã tăng mạnh vào tháng 7, đạt 55.3, thấp hơn mức 52.2 của tháng 6.

“Dữ liệu tháng 7 là kết quả mạnh nhất trong hơn hai năm. Dữ liệu này có ít tác động đến GBP, đồng tiền có hiệu suất yếu nhất trong các đồng tiền chính cho đến nay. Mặt khác, tình trạng bất ổn xã hội lan rộng trên khắp Vương quốc Anh trong tuần qua có thể ảnh hưởng đến tâm lý.”

“Đồng GBP phần nào miễn nhiễm với biến động của ngày hôm qua. Tuy nhiên, đà sụt giảm đã mở rộng vào sáng nay, với GBP/USD lao dốc xuống dưới mức hỗ trợ tại 1.2700 - 2810. Cặp tiền này có khả năng test lại mức đáy cuối tháng 6 quanh 1.2610-1.2615. Mức kháng cự là 1.2840-1.2850.”

Thống đốc Minnesota Tim Walz, 60 tuổi, đã được ứng cử viên Tổng thống đảng Dân chủ Kamala Harris chọn làm ứng cử viên phó tổng thống, theo CNN.

Khi một thị trường nhà đất gặp khó khăn, giá cả không phải là thứ đầu tiên giảm xuống. Thay vào đó, lượng hàng tồn kho sẽ tăng lên và mọi người kỳ vọng tìm được một người mua thực sự quyết tâm. Tuy nhiên, theo thời gian, một thị trường bão hòa sẽ khiến giá cả giảm xuống thấp hơn.

Đó chính xác là những gì đang dần diễn ra ở Toronto, đặc biệt là đối với thị trường chung cư và nhà xây mới.

Hội đồng bất động sản khu vực Toronto hôm nay đã báo cáo rằng lượng nhà đang rao bán đạt đỉnh kể từ cuộc khủng hoảng tài chính trong khi doanh số bán nhà giảm thêm 1.7% vào tháng 7. Doanh số hiện đang giảm trong 5/6 tháng qua.

Chỉ số giá nhà đạt 1,089,800 USD, giảm 5% so với cùng kỳ năm ngoái. Tổng cộng có 24,000 ngôi nhà được rao bán nhưng có gần 9,000 căn hộ chung cư, đây là một con số kỷ lục.

Ngân hàng Trung ương Canada sẽ tổ chức cuộc họp vào ngày 4 tháng 9 và thị trường đang dự đoán 100% khả năng ngân hàng sẽ cắt giảm lãi suất ít nhất 25bps với 7% khả năng lãi suất sẽ giảm 50bps.

Chi tiết:

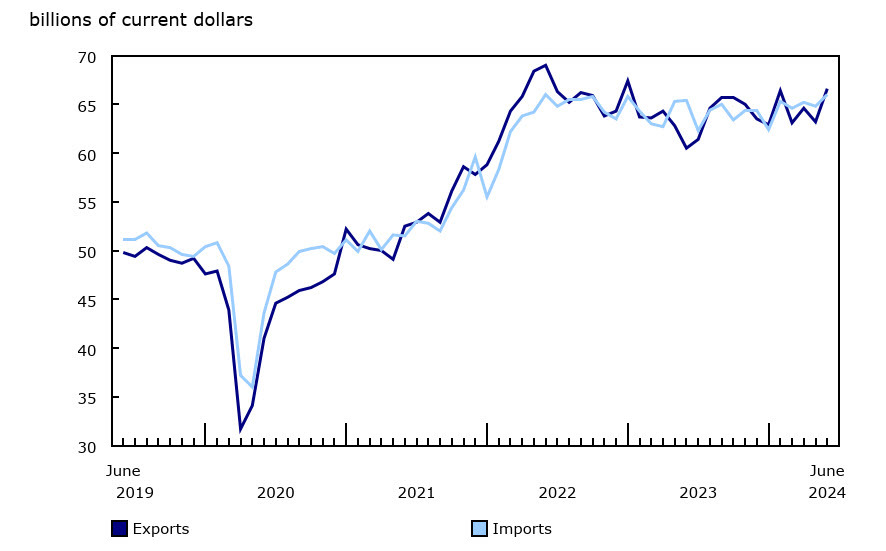

Thâm hụt thương mại lớn hơn sẽ tác động tiêu cực đến GDP.

Có thể thấy đây là dữ liệu tích cực hiếm hoi về nền kinh tế Canada khi cán cân thương mại được cải thiện và khối lượng nhập khẩu cũng như xuất khẩu đều tăng, tuy nhiên phần lớn là nhờ xuất khẩu dầu và vàng.