Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

USD tăng cao hơn trong phiên giao dịch đầu ngày sau một tweet của Trump (một bài đăng trên mạng xã hội của riêng ông, tương tự như Twitter, có tên là Truth Social) trong đó ông đe dọa Canada và Mexico sẽ áp thuế 25% và sẽ tăng thêm 10% nữa ngoài thuế đối với Trung Quốc. Chỉ mới ngày hôm qua, việc đề cử Scott Bessent làm Bộ trưởng Tài chính đã được chào đón với kỳ vọng rộng rãi về ảnh hưởng dovish đối với Trump và USD đã bị bán tháo. Đợt bán tháo đó đã tạo tiền đề cho sự phục hồi mạnh mẽ của USD sau tweet của Trump.

Các đồng tiền trên toàn thế giới đã giảm mạnh so với USD đang hồi sinh, đặc biệt là các loại tiền tệ hàng hóa trong đó có CAD. USD/CAD tăng vọt (1.3975 - 1.4175 cộng hoặc trừ một vài điểm theo cả hai cách) trước khi ổn định phần nào. Hiện tại, cặp tiền này đã quay trở lại mức 1.4100.

AUD và NZD cũng sụt giảm.

Ngoài ra, không có nhiều tin tức hay dữ liệu. Kashkari đã phát biểu, cho biết việc suy nghĩ về việc cắt giảm lãi suất của FOMC vào tháng 12 có vẻ hợp lý. PPI dịch vụ của Nhật Bản cao hơn dự kiến. Lần này, đồng yên không được chú ý nhiều! Tuy nhiên, USD/JPY vẫn giảm trong phiên giao dịch.

Tất cả sự chú ý đều dành cho EUR/USD tại các mức 1.0415, 1.0475 và 1.0500. Mức 1.0500 liên kết với đường MA 100 giờ hiện tại, do đó có khả năng sẽ hạn chế biến động giá trong phiên giao dịch. Nhưng với việc USD hồi phục một chút hôm nay, EUR/USD có thể bị kìm hãm khi thị trường chuyển từ lựa chọn Bessent sang tập trung vào việc thu hẹp khoảng cách trong ngày hôm qua.

Đối với phiên giao dịch sắp tới, các hợp đồng đáo hạn ở 1.0415 và 1.0475 có thể thu hút biến động giá nên cần lưu ý điều đó. Tuy nhiên, chúng không phải là những mức có ý nghĩa kỹ thuật nào. Vì vậy, cũng cần lưu ý điều đó.

Đối với những ngày sắp tới, chỉ cần lưu ý rằng Thứ Năm là Ngày Lễ Tạ ơn ở Hoa Kỳ. Do đó, điều đó giải thích tại sao thị trường không mấy quan tâm đến hợp đồng đáo hạn và dòng chảy thị trường nói chung vào giai đoạn cuối tuần.

Trump sẽ tuyên thệ nhậm chức vào ngày 20 tháng 1. Tất cả chỉ là ngôn từ ở giai đoạn này.

Tiền tệ hàng hóa và CNY sụt giảm. Đã đến lúc các nhà giao dịch chuẩn bị trước các cơ hội sẽ được phục vụ trong bốn năm tới

Nga sẽ tìm cách làm suy yếu sự ủng hộ dành cho Ukraine trong việc chuẩn bị tiến hành một loạt các cuộc tấn công mạng vào Anh và các thành viên NATO khác.

PPI Dịch vụ tháng 10 của Nhật Bản (Chỉ số giá dịch vụ doanh nghiệp) ở mức 2.9% y/y (trước đó: 2.6%)

Chỉ số giá sản xuất dịch vụ của Nhật Bản (PPI) đo lường sự thay đổi trung bình theo thời gian về giá mà các nhà cung cấp dịch vụ (trong khu vực tư nhân) nhận được cho các dịch vụ của họ tại Nhật Bản

Các chỉ số chứng khoán của Phố Wall tăng điểm vào thứ Hai, với chỉ số Russell 2000 vốn hóa nhỏ đạt đỉnh sau khi Scott Bessent được đề cử làm Bộ trưởng Tài chính Hoa Kỳ. Tổng thống đắc cử Donald Trump đã chấm dứt nhiều tuần đồn đoán khi ông nêu tên người được ông lựa chọn vào cuối ngày thứ Sáu, với một số chiến lược gia đầu tư cho biết Bessent có thể thực hiện các biện pháp để hạn chế việc chính phủ tiếp tục vay nợ, ngay cả khi ông thực hiện các cam kết trong chiến dịch tài chính và thương mại. Việc đề cử Bessent đã làm dịu bớt một số lo ngại tài chính về khả năng áp dụng thuế quan mới. "Lần này, trọng tâm là chính sách thuế quan - đặc biệt là khi việc lựa chọn Scott Bessent làm Bộ trưởng Tài chính dường như đã xoa dịu những lo ngại lớn về tài chính", James Reilly, chuyên gia kinh tế thị trường cấp cao tại Capital Economics cho biết. S&P 500 tăng 17.81 điểm, đóng cửa ở mức 5,987.15 điểm. Nasdaq Composite tăng 51.50 điểm lên 19,055.15 điểm. Chỉ số Dow Jones tăng 439.02 điểm lên 44,735.53. Chỉ số Russell 2000 vốn hóa nhỏ đạt đỉnh trong ngày tại 2,466.49, vượt qua mức kỷ lục đạt được cách đây ba năm, khi lợi suất trái phiếu kho bạc giảm mạnh. "Những lĩnh vực tụt hậu trong hầu hết năm nay đang bắt đầu hoạt động tốt hơn, chẳng hạn như cổ phiếu vốn hóa nhỏ và vốn hóa vừa, không chỉ do Trump mà còn do Fed cắt giảm lãi suất", Adam Sarhan, giám đốc điều hành của 50 Park Investments tại New York cho biết. Kỳ vọng rằng Trump, cùng với Quốc hội Cộng hòa, có thể thực hiện lời hứa về các chính sách thân thiện với doanh nghiệp đã trở thành động lực mới nhất cho các công ty vốn hóa nhỏ. Họ đã trở thành tâm điểm chú ý kể từ khi Fed bắt đầu chu kỳ nới lỏng chính sách tiền tệ vào tháng 9.

Trên thị trường FX, CHF mạnh nhất, USD yếu nhất trong nhóm tiền tệ chính. USD đã giảm từ mức đỉnh trong hai năm vào thứ Hai, theo sau sự sụt giảm mạnh trong lợi suất TPCP Hoa Kỳ trong bối cảnh tin tưởng rằng sự lựa chọn của Donald Trump cho vị trí Bộ trưởng Tài chính Hoa Kỳ tiếp theo sẽ thúc đẩy kỷ luật tài chính nhiều hơn so với những gì các nhà đầu tư lo sợ. EUR/USD tăng 0.8% lên 1.0503, phục hồi sau khi chạm đáy kể từ ngày 30 tháng 11 năm 2022 vào thứ Sáu. USD/JPY giảm 0.4% xuống còn 154.11. Tuy nhiên, Bessent cũng công khai ủng hộ chính sách USD mạnh và thuế quan, cho rằng bất kỳ sự thoái lui nào của đồng tiền này có thể chỉ là thoáng qua. “Tôi nghĩ đây là phản ứng thái quá. Chúng ta vẫn chưa biết Nhà Trắng sẽ nắm bao nhiêu quyền lực và nội các sẽ được trao bao nhiêu quyền lực”, Marc Chandler, chiến lược gia thị trường trưởng tại Bannockburn Global Forex ở New York cho biết. Chỉ số DXY đã giảm 0.68% xuống 106.83, giảm hơn 1% so với mức đỉnh trong hai năm tại 108.09 vào thứ Sáu. Giao dịch khá mỏng trước kỳ nghỉ Lễ Tạ ơn của Hoa Kỳ vào thứ Năm và thứ Sáu. Dữ liệu chính duy nhất được công bố trong tuần này là vào thứ Tư, với số liệu thứ hai về GDP quý 3 của Hoa Kỳ và chỉ số PCE tháng Mười. Chỉ số DXY đã tăng trong tám tuần liên tiếp với nhiều chỉ báo kỹ thuật nhấp nháy mức mua quá mức khi đặt cược rằng các chính sách của Trump sẽ thúc đẩy lạm phát và hỗ trợ thêm cho USD.

Giá vàng giảm khoảng 3% vào thứ Hai, phá vỡ đợt tăng giá kéo dài năm phiên lên mức đỉnh trong gần ba tuần, khi có thông tin Israel sắp đạt được lệnh ngừng bắn với Hezbollah, cùng với việc Trump đề cử Scott Bessent làm Bộ trưởng Tài chính Hoa Kỳ đã làm giảm sức hấp dẫn của kim loại quý này như một tài sản trú ẩn an toàn. Giá Vàng giảm 3.4% xuống 2,619.43 USD/ounce, mức giảm trong ngày lớn nhất kể từ ngày 6 tháng 11. Vàng đã chuẩn bị cho một đợt bán tháo do tình trạng mua cạn kiệt sau đợt tăng giá tuần trước. Daniel Ghali, chiến lược gia hàng hóa tại TD Securities cho biết việc bổ nhiệm Scott Bessent làm Bộ trưởng Tài chính đã tiếp tục loại bỏ một số khoản phí bảo hiểm rủi ro liên quan đến Hoa Kỳ: "Và thậm chí còn hơn thế nữa, các báo cáo rằng Israel và Lebanon đã đồng ý về các điều khoản của một thỏa thuận chấm dứt xung đột giữa Israel và Hezbollah đã đẩy giá vàng xuống thấp hơn nữa". Lợi suất TPCP Hoa Kỳ đã giảm vào thứ Hai khi các nhà đầu tư cân nhắc lựa chọn Bộ trưởng Tài chính của Tổng thống đắc cử Donald Trump và để mắt đến số liệu lạm phát quan trọng sẽ được công bố vào cuối tuần. Lợi suất 10y đã giảm hơn 14 bps xuống còn 4.265%. Lợi suất 2y giảm hơn 10 bps xuống 4.264%. Giá dầu giảm gần 3% vào thứ Hai sau nhiều báo cáo rằng Israel và Lebanon đã đồng ý các điều khoản của một thỏa thuận chấm dứt xung đột Israel-Hezbollah, trích dẫn lời các quan chức cấp cao giấu tên của Hoa Kỳ. Israel cho biết vào thứ Hai rằng họ đang tiến tới lệnh ngừng bắn trong cuộc chiến với Hezbollah nhưng vẫn còn nhiều vấn đề cần giải quyết, trong khi các quan chức Lebanon bày tỏ sự lạc quan thận trọng nhưng cho biết Thủ tướng Israel Benjamin Netanyahu không đáng tin cậy. Giovanni Staunovo của UBS cho biết: "Có vẻ như tin tức về lệnh ngừng bắn giữa Israel và Lebanon là nguyên nhân khiến giá giảm, mặc dù không có nguồn cung nào bị gián đoạn do xung đột giữa hai nước và mức phí bảo hiểm rủi ro đối với dầu đã ở mức thấp trước khi giá giảm gần đây nhất". Dầu thô WTI giảm 2.96% xuống 69.01 USD/thùng.

Nhóm ngành công nghệ có mức tăng có phần khiêm tốn tuy nhiên lại ổn định với Microsoft (MSFT) giữ vững ở mức +0.04%, trong khi các gã khổng lồ công nghệ khác như Adobe (ADBE) và Oracle (ORCL) lần lượt đạt mức tăng 1.26% và 1.13%. Trong khi đó Nvidia (NVDA) giảm 0.85%, trái ngược với AMD (AMD) tăng 1.21% và Micron Technology (MU) dẫn đầu với mức tăng đáng kể là 2.02%.

Ngành tiêu dùng theo chu kỳ có mức tăng ấn tượng, dẫn đầu là Amazon (AMZN) tăng 1.45%, trong khi Tesla (TSLA) tăng vọt 2.62%. Tương tự, ngành công nghiệp chứng kiến General Electric (GE) tăng nhẹ 0.37% và Lockheed Martin (LMT) giảm 1.46%, cho thấy một số biến động trong ngành hàng không vũ trụ và quốc phòng.

Theo một quan chức cấp cao của Hoa Kỳ, Israel và Lebanon đã đồng ý về các điều khoản ngừng bắn.

"Chúng tôi nghĩ rằng chúng tôi đã có một thỏa thuận. Chúng tôi đang ở vạch đích nhưng vẫn chưa được thông qua. Nội các Israel cần phê duyệt thỏa thuận vào thứ Ba và luôn có thể có điều gì đó không ổn cho đến lúc đó", quan chức Hoa Kỳ cho biết.

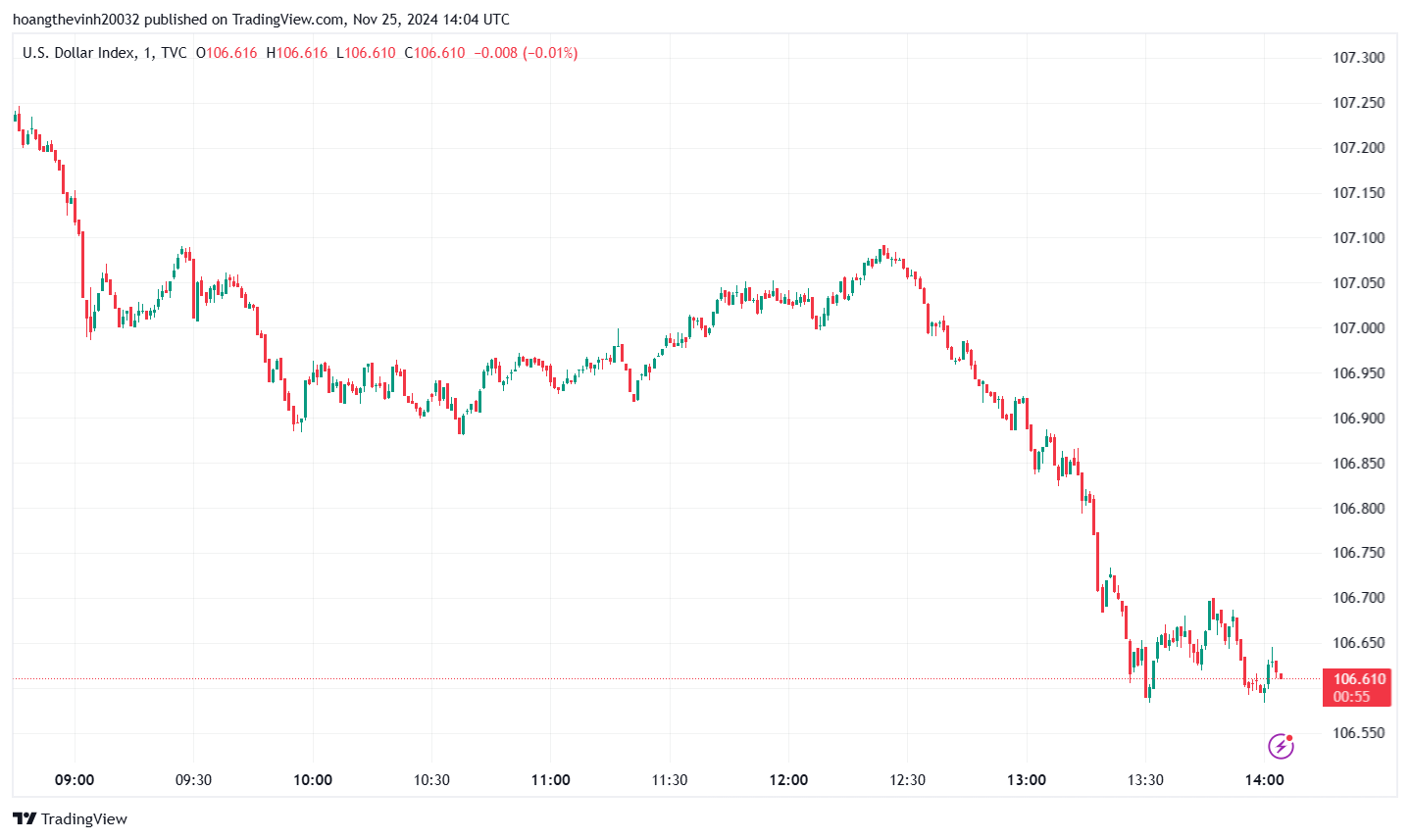

USD suy giảm vào đầu tuần do Lễ Tạ ơn.

Chỉ số DXY giảm xuống dưới 107.00 và đang kiểm tra mức hỗ trợ.

CFNAI là một chỉ số tổng hợp dựa trên dữ liệu kinh tế đã được công bố, do đó nó không phải là một chỉ báo hàng đầu dự đoán về hoạt động kinh tế trong tương lai.

Hàng loạt tên lửa của Nga đã phá hủy các tòa nhà dân cư ở thành phố Kharkiv và Odesa ở phía nam của Ukraine, và một ''cơn bão'' máy bay không người lái đã gây ra tình trạng mất điện tạm thời ở khu vực Mykolaiv và nhắm vào thủ đô Kyiv, các quan chức Ukraine cho biết. Trong số 145 máy bay không người lái, phía Ukraine đã bắn hạ 71 máy bay và mất dấu 71 máy bay khác.

Tổng thống Volodymyr Zelenskiy đang kêu gọi các đồng minh phương Tây tăng cường gây sức ép lên Nga. "Những cuộc tấn công của Nga vào Ukraine có thể bị ngăn chặn", ông nói.

Cuộc tấn công của Nga vào thành phố Kharkiv ở phía đông bắc đã làm ít nhất 23 người bị thương và phá hủy hơn 40 tòa nhà vào sáng thứ Hai, thống đốc khu vực và cảnh sát quốc gia cho biết.

Nhiều nguồn thông tin cho rằng OPEC+ sẽ thảo luận về chính sách sản lượng dầu tiếp theo vào ngày 1 tháng 12, tức là vào cuối tuần này. OPEC+ đã tuyên bố rằng họ sẽ hoãn kế hoạch bắt đầu nới lỏng cắt giảm sản lượng từ ngày 1 tháng 12, chuyển sang ngày 1 tháng 1 năm sau.

Câu hỏi hiện tại trước cuộc họp vào cuối tuần này là liệu họ có trì hoãn việc cắt giảm sản lượng đó thêm lần nữa vào cuối quý 1 năm 2025 hay không. Đây sẽ không phải là quyết định được nhiều thành viên nhất ủng hộ nhưng nhìn chung việc trì hoãn có thể là động thái đúng đắn. Nhất là khi điều kiện về mặt nhu cầu chưa đúng như họ mong đợi.

Các số liệu PMI yếu kém của khu vực đồng euro vào thứ Sáu tuần trước - đặc biệt là trong ngành dịch vụ - đã tác động mạnh và đưa EUR/USD xuống mức đáy năm 2022, chuyên viên phân tích từ ING lưu ý:

Chỉ số DXY chạm ngưỡng 108.00 vào thứ Sáu tuần trước, mặc dù hiện tượng này đến từ việc đồng EUR suy yếu, theo chuyên viên phân tích Chris Turner từ ING:

Cần lưu ý rằng bà Dhingra được cho là thành viên ôn hòa nhất trong MPC khi xem xét các bình luận trên. Trước khi cắt giảm lãi suất vào đầu tháng này, Dhingra là người duy nhất bỏ phiếu ủng hộ việc cắt giảm lãi suất trong cuộc họp tháng 9. Vì vậy, việc bà bác bỏ bất kỳ sự "cứng đầu" nào trong dữ liệu giá cả là không có gì đáng ngạc nhiên.

Việc Trump chọn giám đốc quỹ đầu cơ Scott Bessent làm Bộ trưởng Tài chính đã xoa dịu lo ngại của các nhà đầu tư về tương lai của nền kinh tế Hoa Kỳ.

Bessent, người sáng lập Key Square Group, dự kiến sẽ ủng hộ các mục tiêu kinh tế của tổng thống sắp tới, bao gồm thuế quan dần dần và các chính sách ủng hộ doanh nghiệp. Tuy nhiên, với tư cách là một nhân vật kỳ cựu của Phố Wall và là người bảo thủ về tài chính, các nhà đầu tư tin rằng Bessent sẽ ưu tiên sự ổn định của nền kinh tế và thị trường Hoa Kỳ.

Ngoài ra, dữ liệu quan trọng liên quan đến kinh tế Mỹ sẽ là tâm điểm khi mà thị trường nước này sẽ đóng cửa vào thứ Năm và kết thúc sớm vào thứ Sáu do kỳ nghỉ lễ.

Vào thứ Ba, chỉ số giá nhà toàn quốc S&P CoreLogic Case-Shiller cho tháng 9 và niềm tin người tiêu dùng sẽ được công bố, trong khi nhà đầu tư sẽ đặc biệt chú ý đến việc công bố dữ liệu PCE, thước đo lạm phát ưa thích của Fed và biên bản cuộc họp chính sách gần đây nhất của Fed vào thứ Tư.

Bà ấy đang bác bỏ những kỳ vọng hướng tới việc cắt giảm lãi suất vào tháng tới.

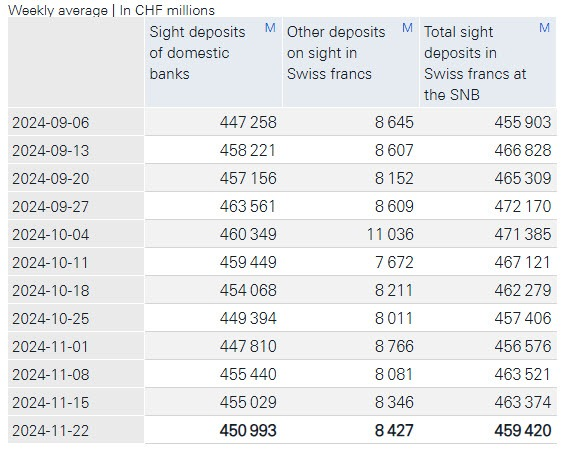

Tiền gửi không kỳ hạn tại Thụy Sĩ giảm trong tuần qua nhưng vẫn nằm trong phạm vi đã thấy trong vài tháng qua.

Lập trường của Lombardelli phù hợp với phần lớn các thành viên khác, thiên về cách tiếp cận "từ từ" trong việc cắt giảm lãi suất. Hiện tại, thị trường đang dự đoán xác suất khoảng 79% khả năng BoE sẽ giữ nguyên lãi suất ở mức 4.75% trong tháng 12.

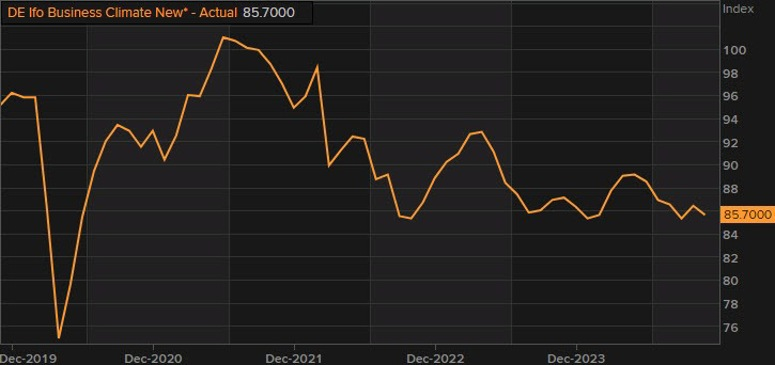

Chỉ số môi trường kinh doanh tháng 11 tại Đức suy giảm so với tháng trước, ở cả chỉ số điều kiện hiện tại và triển vọng tương lai. Điều này một lần nữa làm rõ những thách thức đối với nền kinh tế lớn nhất Eurozone đang dần hình thành vào năm tới, đặc biệt là khi lĩnh vực sản xuất vẫn đang suy thoái và chính sách thuế quan của Trump có nguy cơ tạo thêm nhiều áp lực vào năm tới.

Dự báo cắt giảm lãi suất trước cuối năm (mức giảm trung bình mà thị trường đang kỳ vọng):

Fed: 13 bps (xác suất 54% khả năng cho việc cắt giảm lãi suất tại cuộc họp sắp tới)

ECB: 39 bps (xác suất 55% khả năng cho việc cắt giảm 50 bps tại cuộc họp sắp tới)

BoE: 5 bps (xác suất 78% khả năng cho việc không thay đổi lãi suất tại cuộc họp sắp tới)

BoC: 31 bps (xác suất 75% khả năng cho việc cắt giảm 25 bps tại cuộc họp sắp tới)

RBA: 2 bps (xác suất 91% khả năng cho việc không thay đổi lãi suất tại cuộc họp sắp tới)

RBNZ: 59 bps (xác suất 63% khả năng cho việc cắt giảm 50 bps tại cuộc họp sắp tới, 37% khả năng cho cắt giảm 75 bps).

SNB: 32 bps (xác suất 72% khả năng cho việc cắt giảm 25 bps tại cuộc họp sắp tới).

Dự báo tăng lãi suất trước cuối năm:

Mario Centeno, thành viên Hội đồng Chính sách ECB, cảnh báo rằng bất kỳ động thái nào của Mỹ nhằm bỏ qua các quy định tăng cường lượng vốn dự trữ ngân hàng sẽ dẫn đến những sai lầm nghiêm trọng trong tương lai, và Châu Âu không nên mạo hiểm đi theo con đường đó.

Các quy định về vốn ngân hàng mới, còn được gọi là Basel III.I, nhằm đặt ra yêu cầu về vốn nghiêm ngặt hơn đối với các ngân hàng nhằm bảo vệ hệ thống tài chính khỏi các cuộc khủng hoảng trong tương lai. Các quốc gia trên thế giới dự kiến thực hiện biện pháp này đồng thời, nhưng nhiều khu vực, bao gồm cả Mỹ, đã chọn khung thời gian riêng và điều chỉnh một số quy định, từ đó gây ra một số lo ngại về những bất lợi tiềm tàng đối với ngành ngân hàng.

Tổng thống Pháp Emmanuel Macron cho biết, Châu Âu không nên áp dụng các quy định nghiêm ngặt hơn so với các khu vực khác, trong khi thành viên Fabio Panetta, cũng cảnh báo về một "cuộc đua xuống đáy" trong các quy tắc Basel.

Các chỉ số chứng khoán châu Âu tiếp tục tăng mạnh sau cú nhảy vọt vào thứ Sáu, với chỉ số Stoxx 600 toàn châu Âu tăng khoảng 0.5% ngay khi mở cửa. Sắc xanh lan tỏa trên hầu hết các lĩnh vực, với cổ phiếu nhóm ngành hàng tiêu dùng và ô tô dẫn đầu đà tăng, cùng ở khoảng 1.3%. Trong khi đó, cổ phiếu lĩnh vực y tế và bán lẻ là những lĩnh vực duy nhất sụt giảm, lần lượt ở khoảng 0.2% và 0.1%. Các sàn giao dịch khu vực cũng tăng, với chỉ số CAC 40 của Pháp tăng gần 1%, DAX của Đức tăng 0.7% và FTSE 100 của Anh tăng 0.4%. Điều này tiếp nối tâm lý tích cực từ các thị trường châu Á, xoay quanh việc Donald Trump chọn Scott Bessent làm Bộ trưởng Tài chính.

Đối với thị trường tiền tệ, điểm nhấn hôm nay là chỉ số DXY tăng vọt lên 107.19 trong phiên. Các cặp tiền khác tương đối ổn định. EUR/USD tăng nhẹ sau khi thành viên ECB, Francois Villeroy de Galhau, cho biết phương hướng chính sách của ECB sẽ đi theo con đường mà Fed từng thực hiện.

Ở các thị trường khác, giá vàng và dầu thô đã hạ nhiệt sau khi rủi ro địa chính trị tạm thời lắng xuống. Giá vàng ổn định quanh mốc 2.671 USD/oz. Dầu Brent tăng nhẹ lên 74.115 USD/thùng, dầu WTI cũng chứng kiến đà tăng tương tự lên 70.893 USD/thùng. Bitcoin quay trở lại dao động trên 98,000 USD.

USD lấp gap giảm đầu ngày khi bước vào phiên Âu. Chỉ số DXY phục hồi lên trên 107.20.

Các đồng tiền hàng hóa khác cùng dần thu hẹp bớt đà tăng so với USD.

Vào đêm 24/11, lực lượng Nga đã thực hiện các cuộc tấn công vào cơ sở hạ tầng năng lượng tại khu vực Mykolaiv, miền Nam Ukraine, và các cơ sở công nghiệp tại khu vực Zaporizhzhia, Đông Nam Ukraine.

Thống đốc Mykolaiv, Vitaliy Kim, thông báo qua Telegram rằng các kỹ sư đã kịp khôi phục nguồn điện cho hầu hết các khu vực bị cắt điện sau các cuộc tấn công. Mặc dù không có báo cáo về thương vong, ông Kim cho biết các hệ thống phòng không của Ukraine đã bắn hạ 2 máy bay không người lái của Nga trong khu vực Mykolaiv. Tính đến sáng hôm sau, tình hình đã được kiểm soát, nhưng cuộc tấn công đã gây thiệt hại về cơ sở hạ tầng quan trọng.

Lãnh tụ Tối cao Iran, Ayatollah Ali Khamenei, đã kêu gọi áp dụng án tử hình đối với Thủ tướng Israel Benjamin Netanyahu, cho rằng lệnh bắt giữ do Tòa án Hình sự Quốc tế (ICC) ban hành tuần trước là "chưa đủ" và nhấn mạnh rằng "phải ban hành án tử hình cho Netanyahu".

Trước đó, ICC đã phát lệnh bắt giữ Netanyahu và cựu Bộ trưởng Quốc phòng Israel Yoav Gallant với cáo buộc họ chịu trách nhiệm về tội ác chiến tranh và tội ác chống lại loài người tại Dải Gaza. Israel và Hoa Kỳ đã bác bỏ lệnh này, trong khi một số quốc gia khác, bao gồm Ý, Canada và Thổ Nhĩ Kỳ, cho biết họ coi lệnh này là bắt buộc và nhấn mạnh ý định tuân thủ.

Hôm nay dự kiến sẽ là một ngày khá trầm lắng đối với thị trường. Dữ liệu bật duy nhất là báo cáo Môi trường kinh doanh IFO của Đức được công bố vào 16h chiều nay trong phiên Âu. Chỉ số IFO tương đương với dữ liệu PMI toàn phần của Đức.

Ngoài ra, hôm nay sẽ có một vài bài phát biểu từ các quan chức ngân hàng trung ương, nhưng họ có thể sẽ không cung cấp thêm nhiều manh mối mới.

Thống đốc khu vực Kursk, Alexei Smirnov, cho biết lực lượng phòng không Nga đã phá hủy 7 tên lửa và 7 máy bay không người lái của Ukraine trong một cuộc tấn công mà ông gọi là "quy mô lớn" vào đêm qua. Trong thông báo trên kênh Telegram, ông Smirnov khẳng định rằng các chiến đấu cơ phòng không đã đẩy lùi cuộc tấn công từ lực lượng vũ trang Ukraine, nhưng không cung cấp thông tin chi tiết về thiệt hại hoặc các mục tiêu cụ thể bị nhắm tới.

Bộ Quốc phòng Nga, trong bản cập nhật sáng cùng ngày, cho biết tổng cộng 23 máy bay không người lái của Ukraine đã bị tiêu diệt trên lãnh thổ Nga. Tuy nhiên, thông báo này không đề cập đến các tên lửa mà Thống đốc Smirnov đã nhắc đến. Hiện chưa rõ mức độ thiệt hại tại Kursk hoặc các khu vực khác.

Kursk, một khu vực giáp biên giới Ukraine, gần đây liên tục là mục tiêu của các cuộc tấn công bằng máy bay không người lái và tên lửa.

Sự suy yếu bất ngờ của dữ liệu PMI khu vực Eurozone làm gia tăng kỳ vọng rằng ECB sẽ cắt giảm lãi suất mạnh tay lên đến 50 bps. Matthew Landon, chiến lược gia thị trường toàn cầu tại JP Morgan Private Bank, nhận định: "Báo cáo này thực sự đưa phương án cắt giảm 50 bps vào kế hoạch cho cuộc họp tháng 12." Thành viên ECB, Martins Kazaks, cũng nhấn mạnh rằng ngân hàng trung ương nên giảm lãi suất trong tháng tới do nền kinh tế yếu kém.

Ở phía Anh, dữ liệu cho thấy doanh số bán lẻ tại Anh giảm 0.7% trong tháng 10, thấp hơn nhiều so với dự báo giảm 0.3% và mức tăng 0.1% của tháng 9. Điều này có thể thúc đẩy kỳ vọng về việc BoE nới lỏng chính sách vào tháng 12. Tuy nhiên, thái độ thận trọng từ các quan chức BoE có thể giúp hạn chế đà giảm của đồng bảng Anh. Nhà đầu tư sẽ chú ý theo dõi các bài phát biểu từ các thành viên Ủy ban Chính sách Tiền tệ (MPC) như Clare Lombardelli, Swati Dhingra và Huw Pill vào thứ Hai để tìm kiếm thêm manh mối mới.

Tâm lý thị trường được cải thiện nhờ hợp đồng tương lai Mỹ tăng điểm, với S&P 500 tăng 0.4%. Thông tin về việc Trump lựa chọn ứng viên Scott Bessent cho vị trí Bộ trưởng Tài chính đã trở thành yếu tố chính thúc đẩy biến động thị trường vào đầu tuần.

Ngoài ra, đồng USD tiếp tục suy yếu trên diện rộng cùng với lợi suất trái phiếu chính phủ Mỹ giảm khắp các kỳ hạn. Lợi suất 10 năm hiện giảm gần 8 điểm cơ bản, xuống còn 4.328%.

Những nhận định này phù hợp với thông điệp gần đây của ECB. Điều này có thể củng cố kỳ vọng về một đợt cắt giảm lãi suất vào tháng 12. Tuy nhiên, sau khi dữ liệu PMI yếu được công bố vào tuần trước, câu hỏi đặt ra là liệu ECB có cắt giảm lãi suất đến 50 điểm cơ bản hay không? Dữ liệu lạm phát sẽ được công bố trong tuần này và có thể cung cấp thêm manh mối cho thị trường.

Đây là tuần lễ Tạ ơn với kỳ nghỉ lễ bắt đầu vào thứ năm.

Và thông thường, thị trường chung có thể sẽ có ít biến động hơn. Lễ Tạ ơn rơi vào thứ năm và thị trường sẽ mở cửa trở lại vào thứ sáu, tuy nhiên nhiều doanh nghiệp Mỹ sẽ ở trong tâm trạng nghỉ lễ cho đến cuối tuần.

Do đó, hãy lưu ý rằng sẽ có rất nhiều dữ liệu của Mỹ được công bố vào thứ Tư, bao gồm cả số đơn xin trợ cấp thất nghiệp hàng tuần.

Trump chọn cựu giám đốc điều hành của Soros, Scott Bessent làm người đứng đầu Bộ Tài chính Mỹ, khiến lợi suất TPCP Mỹ giảm mạnh. USD/JPY đã giảm đáng kể, xuống mức thấp nhất trong phiên là 153.60 trong khoảng thời gian ngắn. Hiện tại, cặp tiền này đã trở lại trên mức 154.00. EUR, AUD, NZD GBP, CAD, CHF cũng đều tăng.

Doanh số bán lẻ quý 3 của New Zealand -0.1% q/q. RBNZ họp vào tuần này và việc họ cắt giảm lãi suất 50 bps gần như đã chắc chắn. Có một số ý kiến cho rằng họ sẽ cắt giảm lãi suất 75 điểm cơ bản nhưng những dữ liệu đang không tệ như dự kiến.

Vàng đã giảm mạnh, với mức thấp nhất trong phiên ở khoảng 2,661 USD/oz. Bitcoin vẫn chưa đạt tới mức 100,000 USD.

Scott Bessent đã được Trump bổ nhiệm làm Bộ trưởng Tài chính Mỹ. Trong cuộc phỏng vấn đầu tiên sau khi được chọn, Bessent cho biết:

Vào thứ sáu tuần trước, UBS cho biết giá vàng sẽ đạt 2,900 USD/oz vào cuối năm 2025.

Các nhà phân tích cho biết:

Cập nhật giá vàng - khởi đầu tuần mới không ổn định:

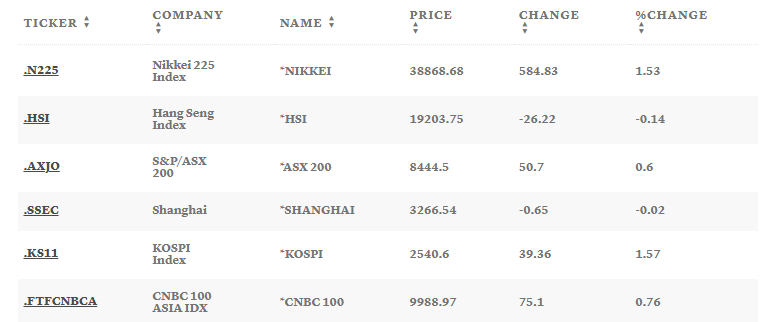

Thị trường chứng khoán Châu Á - Thái Bình Dương tăng vào thứ Hai, với các nhà đầu tư đang chờ đợi một loạt dữ liệu kinh tế trong tuần này bao gồm dữ liệu công nghiệp của Trung Quốc và số liệu GDP quý 3 của Ấn Độ.

Singapore sẽ công bố số liệu lạm phát của tháng 10 vào cuối ngày. Các nhà kinh tế được Reuters thăm dò dự kiến tỷ lệ lạm phát tổng thể ở mức 1.8%, giảm so với mức 2% của tháng trước. Nếu dự báo này là đúng, đây sẽ là tỷ lệ lạm phát thấp nhất của Singapore kể từ tháng 3 năm 2021.

Các dữ liệu kinh tế khác trong tuần này bao gồm quyết định về lãi suất của NHTW Hàn Quốc dự kiến vào thứ Tư.

Số liệu lạm phát tháng 10 từ Úc cũng được công bố vào thứ Tư và số liệu lạm phát tháng 11 từ thủ đô Tokyo của Nhật Bản sẽ được công bố vào thứ Sáu. Số liệu lạm phát của Tokyo được coi rộng rãi là chỉ báo hàng đầu về xu hướng trên toàn quốc.

Cập nhật chỉ số chứng khoán:

Giá vàng điều chỉnh mạnh xuống dưới 2,700 USD/oz từ mức đỉnh trong gần hai tuần tại 2,721 USD/oz vào đầu ngày thứ Hai. USD giảm từ mức đỉnh trong hai năm cùng với lợi suất trái phiếu Hoa Kỳ giảm cùng với khẩu vị rủi ro được cải thiện trong bối cảnh có khả năng ngừng bắn giữa Israel và Lebanon cũng làm giảm giá kim loại trú ẩn an toàn.

"Đây thực sự là một yếu tố địa chính trị quan trọng tác động đến thị trường vàng trong vài ngày qua - căng thẳng gia tăng giữa Ukraine và Nga có lẽ là yếu tố đáng chú ý nhất", David Meger, giám đốc bộ phận giao dịch kim loại tại High Ridge Futures, lưu ý.

Mặt khác, một số quan chức của Fed vẫn thận trọng về việc cắt giảm lãi suất, điều này có thể hạn chế đà tăng của Vàng. Thị trường đang điều chỉnh kỳ vọng của mình về việc cắt giảm lãi suất của Fed vào năm tới vì lạm phát đang trở thành mối lo ngại lớn hơn. Lãi suất cao hơn làm giảm sức hấp dẫn của vàng. Theo Công cụ FedWatch của CME, các nhà giao dịch tương lai hiện đang định giá 50.9% khả năng Fed sẽ cắt giảm lãi suất 25 bps, giảm so với mức khoảng 69.5% của một tháng trước.