Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Một số người cho rằng BoJ không có khả năng tăng lãi suất trước khi công bố ngân sách tiếp theo vào cuối tháng 12. Trong khi đó, một số người cho rằng các điều kiện chỉ có thể tốt hơn sau báo cáo triển vọng quý tiếp theo của BoJ vào tháng 1. Các nhà giao dịch đang định giá có ~94% BoJ sẽ không thay đổi lãi suất trong tháng 10.

Có thông tin cho biết lãi suất tiền gửi kỳ hạn một năm của các ngân hàng tại Trung Quốc có thể giảm ít nhất 20 bps trong khi lãi suất tiền gửi kỳ hạn dài hơn có thể giảm ít nhất 25 bps.

Việc cắt giảm lãi suất này sẽ được thực hiện dựa trên cơ chế "tự điều chỉnh lãi suất" của PBoC. Cơ chế này là một quy định mà PBoC đưa ra để điều phối cách các ngân hàng điều chỉnh lãi suất sao cho phù hợp với chính sách tiền tệ chung và tình hình thị trường.

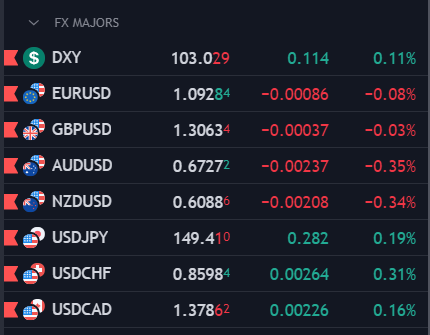

EUR/USD đang bắt đầu tiến tới mức kiểm tra dưới 1.0900, USD/JPY đang tiến gần đến mốc 150.00. Điều này xảy ra ngay cả khi khẩu vị rủi ro được cải thiện do căng thẳng ở Trung Đông đã giảm bớt.

Tỷ giá EUR/USD đang cho thấy sự suy yếu, giảm xuống dưới đường MA 100 ngày, báo hiệu áp lực bán mạnh mẽ khi người bán chiếm ưu thế. Bên cạnh đó, việc tỷ giá cắt qua mức hồi quy Fibonacci 50.0% - hiện tại nằm ở mức 1.0907, càng củng cố xu hướng giảm. Nếu tỷ giá tiếp tục giảm xuống dưới mức hỗ trợ tiếp theo tại đường MA 200 ngày - 1.0873, người bán có thể sẽ có thêm động lực để đẩy giá xuống thấp hơn.

USD/JPY đang tiến gần đến mốc quan trọng 150.00, mức cao nhất đạt được trong ngày hôm qua là 149.98. Hiện tại, người mua đang cố gắng giữ vững đà tăng. Tuy nhiên để có thể vượt qua và duy trì trên mức này, cần thêm động lực từ thị trường. Các yếu tố như dữ liệu kinh tế hoặc sự thay đổi trong chính sách tiền tệ có thể là yếu tố cần thiết để thúc đẩy giá vượt qua ngưỡng 150.00 và tiếp tục xu hướng tăng trong ngắn hạn.

Thủ tướng Nhật Bản Ishiba nhậm chức với lời hứa rằng một trong những mục tiêu của ông là tăng ngân sách bổ sung cao hơn số tiền của năm ngoái.

Vào cuối buổi chiều tại Hoa Kỳ, tin tức về việc Thủ tướng Israel Netanyahu đã nói với Hoa Kỳ rằng Israel sẽ tấn công các mục tiêu quân sự của Iran, không phải hạt nhân hay dầu mỏ. Dấu hiệu kiềm chế này đã khiến giá dầu giảm mạnh. Giá giảm tiếp tục kéo dài thêm một chút trong phiên giao dịch châu Á cho đến nay.

Chủ tịch Fed Minneapolis Neel Kashkari đã phát biểu, không đưa ra nhiều bình luận trước đó trong phiên giao dịch tại Hoa Kỳ và không thay đổi đáng kể các tỷ giá hối đoái chính.

Ngoài những điều này, tin tức và luồng dữ liệu rất nhẹ.

Các tỷ giá hối đoái chính chỉ duy trì phạm vi hạn chế. Tỷ giá USD/JPY giảm xuống dưới 149.50 trong thời gian ngắn trước khi quay trở lại giữa phạm vi phiên giao dịch quanh 149.65.

Đồng nhân dân tệ mất giá, CNY chạm mức yếu nhất kể từ ngày 19 tháng 9.

Cổ phiếu Trung Quốc biến động trái chiếu, với cổ phiếu Hồng Kông yếu.

AUD vẫn ở mức thấp so với USD vào thứ Ba, chịu sức ép từ dữ liệu cán cân thương mại yếu từ Trung Quốc, đối tác thương mại lớn nhất của Úc, được công bố vào thứ Hai. Hơn nữa, kế hoạch kích thích tài khóa của Trung Quốc, được công bố vào cuối tuần, đã không thúc đẩy được AUD, vì các nhà đầu tư vẫn chưa chắc chắn về quy mô của gói kích thích.

Cuộc khảo sát hàng tuần của Úc về Niềm tin của người tiêu dùng cho thấy ít biến động, với chỉ số Niềm tin của người tiêu dùng ANZ-Roy Morgan vẫn ổn định ở mức 83.4 trong tuần này. Mặc dù con số không thay đổi, xu hướng dài hạn cho thấy Niềm tin của người tiêu dùng đã ở dưới mức 85.0 trong kỷ lục 89 tuần liên tiếp. Chỉ số hiện tại cao hơn 1.3 điểm so với mức trung bình hàng tuần năm 2024 ở 82.1.

USD được hỗ trợ từ kỳ vọng ngày càng tăng rằng Fed sẽ tránh cắt giảm lãi suất mạnh tay. Theo Công cụ FedWatch của CME, thị trường hiện đang định giá 83.6% khả năng Fed sẽ cắt giảm lãi suất 25 bps vào tháng 11, không có dự đoán nào về mức cắt giảm lớn hơn 50 bps.

Theo CIYMI, dữ liệu thương mại từ Trung Quốc trong tháng 9 không mấy khả quan.

ANZ-Roy Morgan Consumer Confidence tuần này ở mức 83.4, so với mức trước đó ở 83.3

Bình luận của ANZ:

"Đường MA 4 tuần của các chỉ số phụ về niềm tin kinh tế ngắn hạn và trung hạn đã tăng lên mức cao nhất trong 6 tháng".

Cuối tuần này, báo cáo về thị trường lao động của Úc sẽ được công bố.

Không có nhiều dữ liệu kinh tế trong tuần này, các báo cáo kết quả kinh doanh đang sẵn sàng thúc đẩy tâm lý Phố Wall. S&P 500 tăng gần 1% vào thứ Hai, đạt mức đỉnh thứ 46. Đó là một dấu hiệu cho thấy các nhà đầu tư không nản lòng trước dự báo giảm đối với kết quả kinh doanh quý 3, thay vào đó, họ đang đặt cược rằng mùa báo cáo này sẽ một lần nữa mang lại những bất ngờ tích cực. Các chiến lược gia dự đoán các công ty S&P 500 sẽ công bố kết quả kinh doanh yếu nhất trong bốn quý vừa qua, với mức tăng chỉ 4.3% so với một năm trước, dữ liệu của Bloomberg Intelligence cho thấy. Trong khi đó, hướng dẫn của các công ty ngụ ý một bước nhảy vọt khoảng 16%. Triển vọng vững chắc đó cho thấy các công ty có thể dễ dàng vượt qua kỳ vọng của thị trường. Cùng với đó, chỉ số Dow Jones đã tăng hơn 200 điểm để đóng cửa trên mốc 43,000 lần đầu tiên. Trong ba chỉ số chính Nasdaq vẫn chưa đạt mức đỉnh mới nào kể từ ngày 10 tháng 7. Tuy nhiên, chỉ số này hiện chỉ còn cách 0.78% so với mức đỉnh mới ở 18,647. Thị trường chứng khoán Mỹ trong phiên thứ Hai chủ yếu được dẫn dắt bởi các cổ phiếu công nghệ lớn. Cổ phiếu ngành công nghệ đóng cửa tăng 1.4%, điều này chủ yếu đến từ việc cổ phiếu Nvidia tăng mạnh 2.4% để kết phiên ở mức đỉnh.

Trên thị trường FX, USD mạnh nhất, CHF yếu nhất trong nhóm tiền tệ chính. Chỉ số DXY tiếp tục khởi sắc trong phiên giao dịch đầu tuần. Chỉ số này đã đạt mức 103.26, mức đỉnh kể từ giữa tháng 8. Lần gần nhất, chỉ số này tăng 0.4%, với mức tăng được tạo ra do đồng EUR/USD giảm 0.3% xuống mức 1.09, trong bối cảnh ECB dự kiến cắt giảm lãi suất trong tuần này. Trái ngược với EUR, kỳ vọng Fed cắt giảm lãi suất ít hơn đã hỗ trợ USD trong vài tuần qua. Thị trường HĐTL lãi suất của Hoa Kỳ đã định giá 87% khả năng Fed sẽ cắt giảm 25 bps tại cuộc họp tháng 11 và 13% khả năng Fed sẽ tạm dừng và giữ nguyên lãi suất liên bang ở phạm vi mục tiêu từ 4.75% đến 5%, theo ước tính của LSEG.

Giá vàng giảm vào thứ Hai khi các biện pháp kích thích kinh tế rộng rãi ở Trung Quốc, quốc gia tiêu thụ vàng miếng lớn nhất, không thể khơi dậy niềm tin của nhà đầu tư và chỉ số DXY tăng lên mức cao nhất trong hai tháng đã hạn chế đà tăng của vàng. Giá vàng giảm 0.32% xuống 2,648.8 USD/ounce, sau khi đạt mức đỉnh trong hơn một tuần trước đó. Dầu thô bị bán tháo vào cuối phiên giao dịch thứ Hai sau khi tờ Washington Post đưa tin rằng Thủ tướng Israel Netanyahu sẽ không nhắm vào các cơ sở hạt nhân hoặc dầu mỏ của Iran khi họ trả đũa. Giá dầu thô WTI lao dốc 4.65% xuống mức 71.94 USD/thùng. Thị trường TPCP Mỹ đóng cửa để nghỉ lễ vào thứ Hai. Lợi suất TPCP 10y tăng nhẹ 0.2% lên mức 4.112%.

USDCHF đang break lên trên mức thoái lui 38.2% của động thái giảm từ mức đỉnh đầu tháng 7 tại 0.86312. Cặp tiền này hiện đang giao dịch quanh mức 0.8633.

Hôm nay, USDCHF cũng dao động trên vùng 0.8607 và 0.8619. Duy trì trên ngưỡng này, cặp tiền có thể kéo dài đà tăng. Tuy nhiên, nếu thoái lui xuống dưới ngưỡng này, phe mua có thể tìm cách thoát khỏi vị thế khi thiếu động lực tăng giá (ít nhất là trong ngắn hạn).

Liệu phe mua có thể duy trì đà tăng với 0.87108 là mục tiêu tiếp theo hay không?

BTCUSD hiện đã tăng hơn 5% trong phiên lên trên 66,100 khi chứng kiến dòng vốn chảy vào hàng tuần đạt tổng cộng 406 triệu USD, theo dữ liệu từ CoinShares. Mặt khác, động thái thanh lý hơn 101.4 triệu USD trong các vị thế bán khống tiền điện tử đã thúc đẩy giá BTC tăng lên mức đỉnh mới.

USD/JPY hiện đã tăng hơn 0.5% trong phiên lên tiệm cận 150.00 trong bối cảnh sức mạnh của đồng USD được củng cố. Chỉ số DXY hiện đã tăng lên trên 103.24.

Phát biểu của Chủ tịch Fed Minneapolis Kashkari:

Mặc dù lãi suất trung lập được cho là cao hơn so với trước đại dịch, nhưng vẫn thấp hơn mục tiêu của Fed hiện tại. Đây là lý do tại sao Chủ tịch Powell cho răng việc lãi suất giảm là sự hiệu chỉnh lại. Lãi suất ở mức hiện tại vẫn được cho là hạn chế - ngay cả với lãi suất trung lập cao hơn.

Giá vàng hiện đã quay đầu giảm xuống dưới 2650 USD/oz sau khi tăng lên trên 2666 USD/oz trong phiên, một phần do dữ liệu mới nhất của Trung Quốc cho thấy xuất khẩu của nước này đã giảm mạnh, phản ánh áp lực lớn đối với nền kinh tế lớn thứ hai thế giới và thị trường vàng lớn nhất toàn cầu.

Lĩnh vực công nghệ chứng kiến đà tăng mạnh mẽ, với gã khổng lồ Nvidia (NVDA) dẫn dắt thị trường với mức tăng 1.76%. Đà tăng này nhấn mạnh sự lạc quan trong lĩnh vực công nghệ, bất chấp những biến động gần đây. AMD giảm nhẹ 0.57%.

Mặt khác, ngành năng lượng ghi nhận diễn biến trái chiều, khi ExxonMobil (XOM) giảm 0.64%, cho thấy sự thận trọng của nhà đầu tư đối với thị trường dầu khí trong bối cảnh giá dầu thô biến động.

Tâm lý thị trường hôm nay khá lạc quan nhưng vẫn thận trọng. Đà tăng trong các cổ phiếu công nghệ cho thấy sự quan tâm đối với cổ phiếu tăng trưởng, một phần do lo ngại dữ liệu vĩ mô suy yếu. Trong khi đó, động thái bán tháo một số cổ phiếu năng lượng phản ánh sự cảnh giác trước căng thẳng địa chính trị và biến động giá hàng hóa.

Trung Quốc công bố kế hoạch phát hành 6 nghìn tỷ nhân dân tệ trái phiếu chính phủ trong vong ba năm, một phần nhằm hỗ trợ chính quyền địa phương quản lý các khoản nợ ngoài sổ sách.

Thứ trưởng Tài chính Trung Quốc cũng nhấn mạnh việc thúc đẩy sự ổn định trên thị trường bất động sản, và đặt mục tiêu phát hành 1 nghìn tỷ CNY trái phiếu chính phủ đặc biệt vào năm 2024. Con số này có vẻ cao hơn nhiều so với kỳ vọng mặc dù "phần nào" vẫn còn mơ hồ.

Đồng USD đã tăng mạnh vào đầu tuần mặc dù một số khu vực của thị trường Hoa Kỳ đóng cửa nghỉ lễ Columbus Day. Đồng bạc xanh hiện đang điều chỉnh giảm nhẹ xuống 103.10 sau khi Chủ tịch Fed Minneapolis Neel Kashkari cho biết có vẻ như "việc cắt giảm ít hơn" là phù hợp trong các quý tới.

Chỉ số S&P 500 tăng 0.3%, chỉ số Nasdaq tăng 0.6%, trong khi chỉ số Dow Jones giảm 94 điểm, tương đương 0.2%. Chỉ số Dow Jones gồm 30 cổ phiếu bị đè nặng bởi đà giảm 3% của Caterpillar sau khi bị Morgan Stanley hạ cấp.

Ngân hàng Bank of America, Goldman Sachs và Johnson & Johnson sẽ công bố báo cáo kết quả kinh doanh mới nhất vào thứ Ba, trong khi Morgan Stanley và United Airlines sẽ công bố vào thứ Tư. Walgreens Boots Alliance, Netflix và Procter & Gamble cũng dự kiến công bố báo cáo kết quả kinh doanh trong tuần này.

Những báo cáo đó được công bố sau khi JPMorgan Chase và Wells Fargo khởi động mùa báo cáo kết quả kinh doanh quý 3 với những tín hiệu tích cực. Những dấu hiệu ban đầu về sự phục hồi lợi nhuận trong lĩnh vực ngân hàng đã thúc đẩy Phố Wall tăng lên mức đỉnh mọi thời đại vào cuối tuần trước. S&P 500 đóng cửa trên 5,800 lần đầu tiên vào thứ Sáu, chỉ số Dow blue-chip cũng đạt mức đỉnh mọi thời đại.

Chủ tịch Fed Minneapolis Kashkari phát biểu tại Buenos Aires rằng:

GBP/USD hiện đang kéo dài đà giảm trong phiên xuống gần 1.3030. Sức mạnh của đồng USD được duy trì khi rủi ro địa chính trị đang "rình rập" trên toàn thế giới và mối quan ngại về kinh tế của Trung Quốc, khiến cặp tiền này khó có thể duy trì lực kéo.

Chỉ số DXY đã tăng 0.3% trong phiên hôm nay lên 103.20 mặc dù các thị trường tại Hoa Kỳ hôm nay phần lớn đóng cửa do nghỉ lễ Columbus Day. Ba quan chức Fed sẽ có bài phát biểu hôm nay.

Một cuộc tấn công bằng máy bay không người lái của Hezbollah vào căn cứ quân sự Israel hôm Chủ Nhật đã khiến bốn binh sĩ thiệt mạng và làm hơn 60 người bị thương. Đây là một trong những cuộc tấn công "thảm sát" nhất vào Israel kể từ khi cuộc chiến bắt đầu vào tháng 10.

Hiện nay, Israel đã nhấn mạnh với Hoa Kỳ rằng họ sẽ có hành động đáp trả mạnh mẽ đối với cuộc tấn công bằng máy bay không người lái của Hezbollah vào căn cứ quân sự của họ.

Giá dầu WTI hiện đang ở mức 74 USD/oz, giá dầu Brent hiện đang dao động quanh mức 77 USD/oz.

OPEC đã hạ dự báo tăng trưởng nhu cầu dầu toàn cầu trong tháng thứ ba liên tiếp, trong đó

Tin tức:

Thị trường:

Phiên giao dịch hôm nay diễn ra khá ảm đạm do các thị trường lớn nghỉ lễ như Nhật Bản, Mỹ (một phần) và Canada. Mặc dù vậy, đồng USD vẫn tăng nhẹ cho đến thời điểm hiện tại tăng nhẹ.

EUR/USD giảm xuống 1.0915, trong khi USD/JPY chạm mức 149.70 và giao dịch ở mức đỉnh tháng 8.

Đồng CHFlà đồng tiền yếu nhất trong ngày, với USD/CHF tăng 47 pip Liệu SNB có đang can thiệp vào thị trường trong bối cảnh thanh khoản thấp. Trong khi đó, AUD và NZD cũng giảm nhẹ khi đồng CNY bị bán tháo do sự thất vọng về gói kích thích từ Trung Quốc.

Chứng khoán châu Âu tăng nhẹ, trong khi hợp đồng tương lai chứng khoán Mỹ cũng tăng nhẹ trước thềm phiên giao dịch thanh khoản thấp.

Đồng USD tăng vào đầu tuần khi thị trường Mỹ đóng cửa nghỉ lễ Columbus. Mặc dù là ngày lễ, ba thành viên của Fed dự kiến sẽ phát biểu. Về phát biểu của Fed, các nhà giao dịch sẽ cần chú ý đến những bình luận từ Thống đốc Fed Christopher Waller, người đã từng để lại những bình luận gây biến động thị trường.

Lịch kinh tế hôm nay trong phiên Mỹ sẽ không có dữ liệu nào được công bố.

Theo Philip Wee, chuyên viên phân tích từ DBS:

Theo Philip Wee, chuyên viên phân tíhc của DBS, đà phục hồi của Chỉ số DXY từ 101.2 trong tháng này có thể sẽ bị giới hạn quanh mức 103.30:

Thị trường khởi đầu tuần mới khá ảm đạm, do Nhật Bản nghỉ lễ và thị trường Mỹ và Canada cũng sẽ đóng cửa một phần trong tuần này.

Dưới đây là một số sự kiện kinh tế quan trọng cần theo dõi trong tuần này:

Thứ Ba, ngày 15/10

Thứ Tư, ngày 16/10

Thứ Năm, ngày 17/10

Thứ Sáu, ngày 18/10

Thặng dư thương mại của Trung Quốc trong tháng 9 đạt 582.62 tỷ CNY, giảm so với mức 649.34 tỷ CNY của tháng trước:

Dữ liệu mới nhất về tiền tệ và tín dụng của Trung Quốc cho tháng 9 năm 2024 đã được công bố:

Tổng lượng tín dụng mới bằng nhân dân tệ tính từ đầu năm đến nay đạt 16.02 nghìn tỷ NDT, cho thấy một sự gia tăng đáng kể trong hoạt động cho vay ngân hàng vào tháng 9. Trung Quốc hy vọng rằng những đợt cắt giảm lãi suất đã được công bố sẽ giúp thúc đẩy nhu cầu tín dụng mạnh mẽ hơn trong năm tới.

Bộ Kinh tế Đức đã nhận định trong báo cáo hàng tháng rằng các chỉ số hiện tại tiếp tục cho thấy sự suy yếu của nền kinh tế Đức trong quý III, đặc biệt là chỉ số PMI. Nền kinh tế lớn nhất châu Âu đang gặp nhiều khó khăn, đáng chú ý là lĩnh vực sản xuất vốn đang chìm trong suy thoái và chưa có dấu hiệu khởi sắc.

Những lo ngại về tình hình kinh tế Đức đã dẫn đến kỳ vọng rằng ECB gần như chắc chắn sẽ cắt giảm lãi suất 25bps trong cuộc họp tuần này, khi NHTW cân nhắc hỗ trợ nền kinh tế trong khu vực.

Vào sáng thứ Hai tại châu Âu, chỉ số DXY giữ ổn định quanh mức 103. Một phát ngôn viên của Bộ Ngoại giao Mỹ cho biết hôm thứ Hai rằng họ "rất lo ngại về các cuộc tập trận quân sự của Quân Giải phóng Nhân dân Trung Quốc (PLA) ở eo biển Đài Loan và xung quanh Đài Loan." Trong khi đó, CNN đưa tin hôm Chủ nhật rằng ít nhất bốn binh sĩ Israel đã thiệt mạng và hơn 60 người bị thương trong một cuộc tấn công bằng drone của Hezbollah ở phía bắc trung tâm Israel. Tình hình này đang làm gia tăng căng thẳng địa chính trị, góp phần hỗ trợ cho đà tăng của đồng USD, vốn thường được xem là tài sản trú ẩn an toàn trong bối cảnh bất ổn toàn cầu.

Các cặp tiền chính giao dịch gần mức giá đóng cửa của tuần trước để bắt đầu tuần mới.

Chứng khoán châu Âu tăng cao hơn vào đầu phiên khi các nhà đầu tư đánh giá tác động của gói kích thích kinh tế mới nhất từ Trung Quốc và chờ đợi các báo cáo lợi nhuận quan trọng được công bố trong tuần này. Điều này phản ánh sự cải thiện trong tâm lý của một số nhà đầu tư sau một tuần đầy biến động.

Trung Quốc ghi nhận thặng dư thương mại 582.62 tỷ nhân dân tệ trong tháng 9, với chi tiết về hiệu suất thương mại như sau:

Trong khi đó, nếu tính theo đô la Mỹ:

Thặng dư thương mại của Trung Quốc trong tháng 9 tính theo đô la Mỹ đạt 81.71 tỷ USD. Đáng chú ý, thặng dư thương mại với Mỹ đã giảm nhẹ xuống 33.33 tỷ USD trong tháng 9, với con số thặng dư từ đầu năm đến nay đạt 257.87 tỷ USD. So với tháng 8, khi xuất khẩu tăng mạnh nhất trong gần một năm rưỡi, dữ liệu tháng 9 cho thấy xuất khẩu đã chậm lại đôi chút nhưng vẫn duy trì đà tăng trưởng.

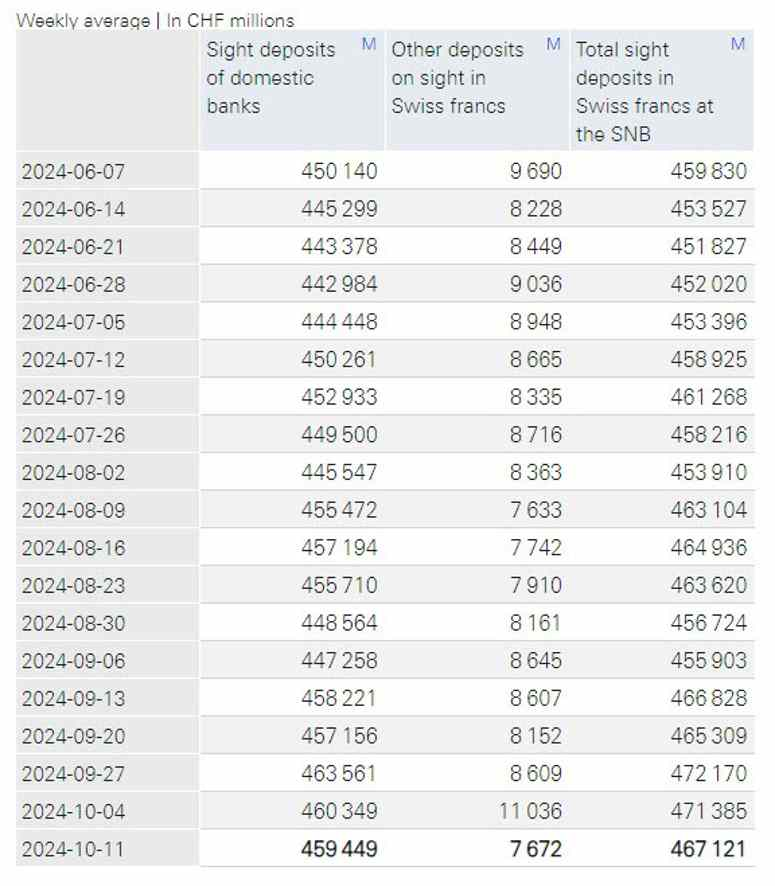

Tổng tiền gửi đã giảm trở lại trong tuần qua sau khi tăng vọt vào cuối tháng 9 và đầu tháng 10.

Cổ phiếu châu Âu tăng cao hơn vào đầu phiên khi các nhà đầu tư đánh giá tác động của gói kích thích kinh tế mới nhất từ Trung Quốc và chờ đợi các báo cáo lợi nhuận quan trọng được công bố trong tuần này. Điều này phản ánh sự cải thiện trong tâm lý của một số nhà đầu tư sau một tuần đầy biến động. Bộ trưởng Tài chính Trung Quốc Lâm Phật An đã cam kết sẽ hỗ trợ nhiều hơn cho lĩnh vực bất động sản tại cuộc họp báo cuối tuần qua, nhưng đã không đưa ra con số kích thích tiền tệ chính thức.

EUR giảm nhẹ khi các nhà đầu tư dự đoán ECB sẽ cắt giảm lãi suất vào thứ Năm.

Các ngân hàng được kỳ vọng hạ lãi suất vào cuối năm

Ngân hàng được kỳ vọng thắt chặt chính sách vào cuối năm