Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

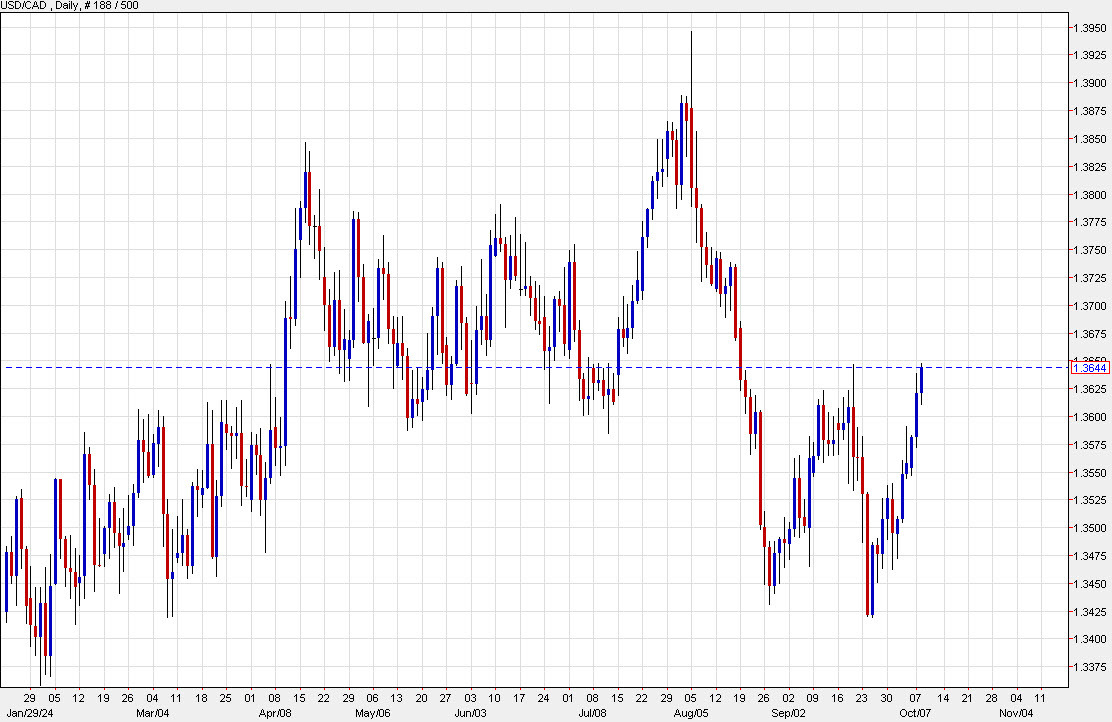

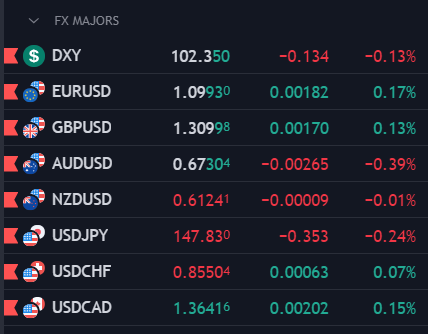

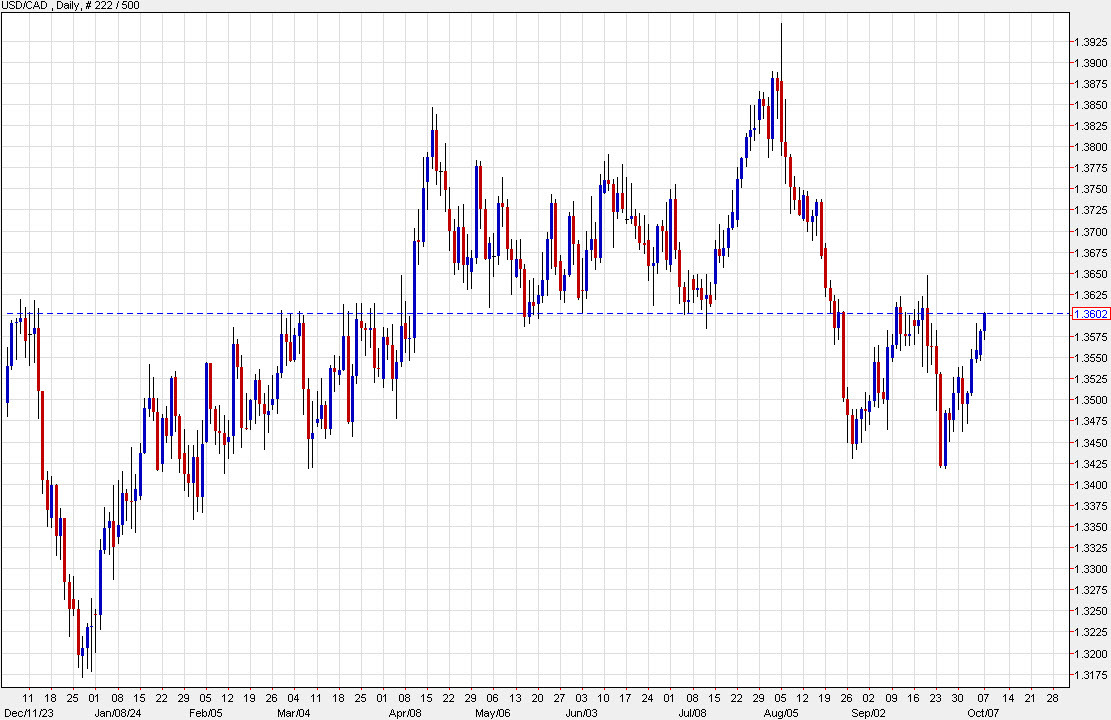

USD/CAD đã break lên trên mức đỉnh của tháng 9, chạm mốc 1.3647 trong phiên tăng thứ năm liên tiếp.

Cặp tiền này đã suy yếu vào tháng 8 khi dữ liệu kinh tế Hoa Kỳ kém khả quan và sau khi Fed cắt giảm lãi suất 50 điểm cơ bản. Tuy nhiên, kể từ đó, dữ liệu kinh tế Hoa Kỳ đã cải thiện và thị trường hiện đang dự đoán Fed sẽ hạ lãi suất xuống mức 3.25% hoặc 3.50% thay vì 2.75%.

Trong khi đó, dữ liệu kinh tế của Canada tiếp tục xấu đi và số lượng nhà tồn kho đang tăng lên. Ngân hàng Trung ương Canada đã đưa ra tín hiệu về việc cắt giảm thêm 50 điểm cơ bản vào tháng 10.

Có thể thấy, nền kinh tế Hoa Kỳ và Canada đang thay đổi theo hướng ngược nhau, ít nhất là về kỳ vọng.

Đồng USD đang đi ngang quanh mức 102.50 khi thị trường Trung Quốc mở cửa trở lại. Chỉ số Hang Seng 300 của Trung Quốc đã giảm hơn 9% tại thời điểm đóng cửa. Tâm lý risk-off đang bao trùm thị trường, với các cổ phiếu châu Âu cũng chìm trong sắc đỏ.

Hợp đồng tương lai S&P 500 và Nasdaq 100 tăng khoảng 0.5%, "phớt lờ" những lo ngại trước đó về việc thiếu các biện pháp kích thích mới từ Trung Quốc. Lợi suất trái phiếu chính phủ Mỹ cũng ổn định sau khi tăng mạnh vào thứ Hai do các khoản cược vào quy mô cắt giảm lãi suất của Fed vào tháng 11 đã được giảm bớt.

Lịch kinh tế khá nhẹ nhàng và không tạo ra biến động mạnh trên thị trường vào thứ Ba, nhà đầu tư đang chờ đợi bình luận từ Chủ tịch Fed Atlanta Raphael Bostic và Phó Chủ tịch Fed Phillip Jefferson nhằm tìm kiếm thêm động lực.

Chi tiết:

Tin tức:

Phiên giao dịch hôm nay khá ảm đạm về mặt dữ liệu, với thông tin đáng chú ý duy nhất là chỉ số lạc quan doanh nghiệp nhỏ NFIB của Mỹ, tăng nhẹ so với tháng trước. Trong khi đó, nhiều quan chức ECB đã xác nhận việc cắt giảm lãi suất vào tháng 10, điều mà thị trường đã định giá từ vài tuần trước.

Thị trường ngoại hối tiếp tục giao dịch trong biên độ hẹp khi chúng ta chờ đợi số liệu CPI của Mỹ được công bố vào thứ Năm.

Giá dầu thô Brent giảm 1.45% trong ngày kể từ mức đỉnh $81 đạt được đêm qua, với nguyên nhân có thể là do sự sụt giảm của chứng khoán Trung Quốc. Đồng cũng là một mặt hàng giảm giá mạnh do gần đây nó nhạy cảm hơn với thị trường Trung Quốc. Mặt khác, vàng vẫn dao động trong biên độ hẹp do đà tăng gần đây của lợi suất tiếp tục gây áp lực lên thị trường.

Phiên giao dịch tại Mỹ sẽ không có dữ liệu quan trọng nào được công bố và các bài phát biểu của quan chức Fed sẽ lại là tâm điểm chú ý khi chúng ta có bài phát biểu của Bostic và Collins từ Fed.

Tập đoàn Dầu khí Quốc gia Libya (NOC) cho biết sản lượng dầu thô và khí ngưng tụ (condensate) đã đạt 1,133,133 thùng/ngày trong 24 giờ qua.

NOC cho biết sự phục hồi này diễn ra chỉ vài ngày sau khi lệnh cấm sản xuất bị dỡ bỏ

Theo Alvin Liew, Chuyên gia Kinh tế Cấp cao của UOB Group, báo cáo việc làm tháng 9 của Mỹ đã cải thiện triển vọng của thị trường lao động:

Mario Centeno, Thành viên Hội đồng thống đốc ECB, cho biết:

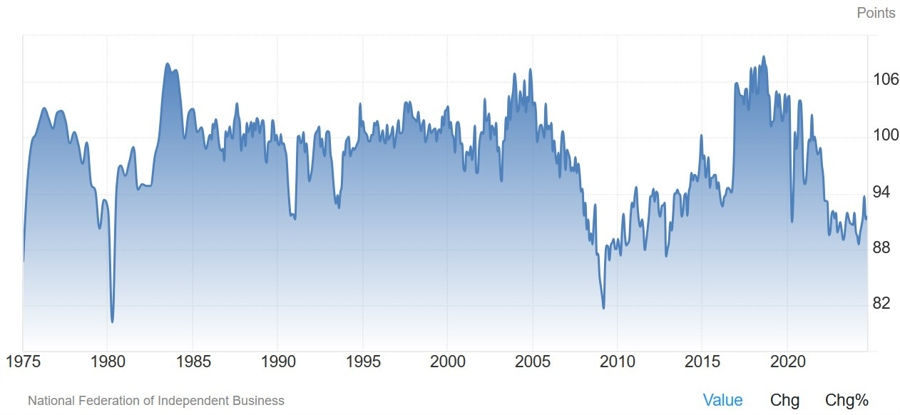

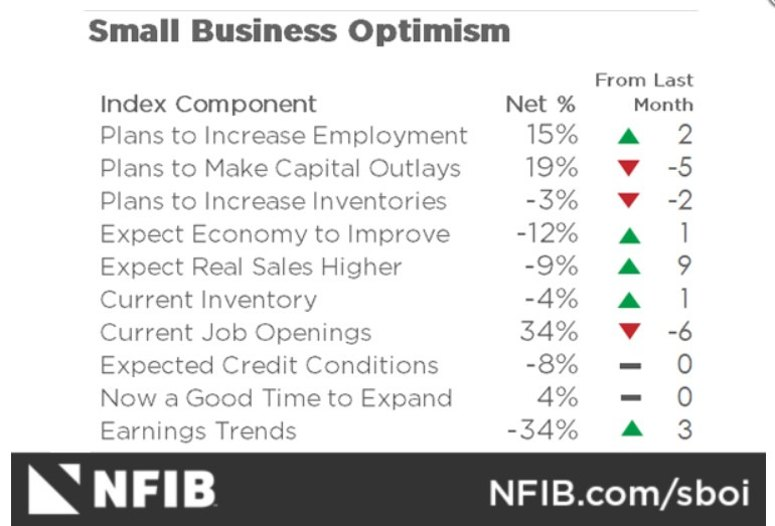

Các chủ doanh nghiệp nhỏ đang cảm thấy bất an hơn bao giờ hết. Tình hình bất ổn đang khiến các chủ doanh nghiệp do dự trong việc đầu tư vào tài sản cố định và hàng tồn kho, đặc biệt là khi lạm phát và chi phí tài chính tiếp tục gây áp lực lên lợi nhuận của họ.

Mặc dù có một số hy vọng vào mùa lễ hội sắp tới, nhưng nhiều chủ doanh nghiệp vẫn đang băn khoăn liệu điều kiện kinh doanh trong tương lai có được cải thiện hay không.

Chỉ số lạc quan doanh nghiệp nhỏ theo từng danh mục

Frank Elderson, thành viên Hội đồng Thống đốc ECB, cho hay:

Quan chức ECB này đã có những phát biểu về triển vọng chính sách tiền tệ:

Xác suất cắt giảm lãi suất vào tháng 10 cao hơn so với nhận định của ông Vasle, khi xem xét sự giảm tốc của CPI khu vực cũng như số liệu tăng trưởng ảm đạm trong vài tháng qua. Thị trường hiện đang định giá khả năng cắt giảm lãi suất 25 điểm cơ bản cho cả tháng 10 và tháng 12 ở mức 100%, điều này có vẻ rất hợp lý khi xem xét bức tranh kinh tế.

Quan chức ECB Nagel sau đó cũng phát biểu rằng họ vẫn để ngỏ khả năng cắt giảm lãi suất vào tháng 10.

Phát biểu tại một cuộc Hội nghị của ECB, Thành viên hội đồng thống đốc Fed Adriana Kugler nhấn mạnh mục tiêu của Fed là tránh tình trạng suy giảm đáng kể về việc làm, đồng thời hoan nghênh tỷ lệ thất nghiệp giảm gần đây. Một số chỉ số cho thấy thị trường việc làm đang bình thường hóa, nhưng Fed vẫn thận trọng để ngăn chặn bất kỳ sự suy yếu quá mức nào có thể gây ra khó khăn không đáng có.

Điều này làm nổi bật khả nang của Fed trong việc quản lý bình thường hóa kinh tế mà không gây ra suy thoái.

Giá vàng biến động mạnh trong biên độ 2,628 - 2,650 USD. Kim loại quý chịu áp lực bán nhẹ và giảm liên tiếp trong 5 ngày, chạm mức thấp nhất trong hơn 1 tuần khi kiểm tra ngưỡng hỗ trợ 2,630 USD vào đầu phiên giao dịch châu Âu. Báo cáo việc làm NFP khả quan vào thứ Sáu tuần trước cung cấp thêm bằng chứng về sự vững vàng của thị trường lao động Mỹ, khiến các nhà đầu tư giảm kỳ vọng về một đợt cắt giảm lãi suất mạnh tay từ Fed. Đây được coi là yếu tố chính làm suy yếu nhu cầu đối với vàng.

Tuy nhiên, đồng USD giảm nhẹ, cùng với lợi suất trái phiếu chính phủ Mỹ giảm trên tất cả các kỳ hạn (đặc biệt là lợi suất trái phiếu kỳ hạn 2 năm nhạy cảm với triển vọng chính sách của Fed, giảm gần 4 điểm cơ bản xuống còn 3.96%), kết hợp với căng thẳng địa chính trị leo thang ở Trung Đông vào thứ Hai, đã phần nào làm giảm áp lực bán trên thị trường vàng. Đồng thời, một số nhà đầu tư có thể thận trọng hơn trong việc đặt cược vào triển vọng chính sách của Fed trước khi biên bản cuộc họp FOMC được công bố vào thứ Tư, bên cạnh các dữ liệu quan trọng khác như CPI và PPI tháng 9 của Mỹ, dự kiến sẽ lần lượt công bố vào thứ Năm và thứ Sáu tuần này.

Chứng khoán châu Âu giảm cùng nhóm cổ phiếu công nghệ Hoa Kỳ vào đêm qua khi Trung Quốc làm thất vọng các nhà đầu tư kỳ vọng vào những cam kết hỗ trợ nền kinh tế thông qua gói cứu trợ mạnh mẽ mới thông báo. Ngoài ra, cuộc xung đột leo thang ở Trung Đông tiếp tục làm các nhà đầu tư lo lắng, với giao tranh leo thang vào thứ Hai trên nhiều mặt trận sau một năm chiến tranh. Lực lượng Phòng vệ Israel cho biết họ đã chặn được hầu hết một loạt tên lửa bắn về phía Tel Aviv do Hamas và các nhóm khác do Iran hậu thuẫn.

Trên thị trường FX, USD giảm so với các đồng tiền chính, với JPY dẫn đầu đà tăng trong khi AUD yếu nhất trong số các đồng tiền chính.

Nhận định từ các quan chức Nhật Bản đã làm dấy lên nỗi lo về khả năng can thiệp ngoại hối, cùng với căng thẳng địa chính trị leo thang ở Trung Đông đang trở thành những yếu tố chính hỗ trợ cho đồng JPY. Ngoài ra, USD giảm nhẹ cũng gây ra một số áp lực bán lên cặp USD/JPY.

Sản lượng công nghiệp tháng 8 tại Đức tăng 2.9%, phục hồi mạnh mẽ sau mức giảm 2.4% vào tháng 7, đồng thời cao hơn kỳ vọng của thị trường là 0.8%. EUR/USD đang chật vật tăng trước luồng dữ liệu tích cực này và hiện tăng nhẹ 0.1% trong ngày lên gần 1.1000. Tương tự, GBP/USD cũng đi ngang trong biên độ hẹp 1.3065 - 1.3100.

Trên thị trường hàng hóa, giá dầu WTI giảm trở lại sau nhiều phiên tăng nóng khi các nhà đầu tư tiến hành chốt lời. Vàng biến động mạnh trong biên độ 2,628 - 2,650 USD. Kim loại quý chịu áp lực bán nhẹ và giảm ngày thứ 5 liên tiếp, xuống mức thấp nhất trong hơn 1 tuần và kiểm tra hỗ trợ 2,630 USD vào nửa đầu phiên Âu.

Bộ trưởng Ngoại giao Iran, Abbas Araqchi, sẽ thăm Ả Rập Xê Út và các quốc gia trong khu vực để thảo luận về việc ngăn chặn những gì ông mô tả là “tội ác” của Israel tại Gaza và Lebanon. Mặc dù các quốc gia Ả Rập vùng Vịnh, bao gồm Ả Rập Xê Út, giữ thái độ trung lập trong xung đột giữa Iran và Israel, họ vẫn tiếp tục tham gia các cuộc đối thoại nhằm giảm căng thẳng trong khu vực.

Chuyến thăm của Araqchi diễn ra sau một giai đoạn quan hệ chính trị được cải thiện giữa Iran và Ả Rập Xê Út, nhưng căng thẳng vẫn ở mức cao do những xung đột đang diễn ra. Chuyến đi này nhấn mạnh sự thận trọng của các quốc gia vùng Vịnh trong việc duy trì cân bằng khi khu vực đang đối mặt với bất ổn ngày càng tăng.

Thị trường chứng khoán châu Âu mở cửa giảm mạnh vào đầu phiên thứ Ba khi khẩu vị rủi ro tiếp tục xấu đi sau khởi đầu tuần không ổn định, khi các nhà đầu tư theo dõi chặt chẽ cuộc xung đột ở Trung Đông và tác động tiềm tàng của nó đối với thị trường dầu mỏ, chuỗi cung ứng và nền kinh tế toàn cầu.

Chỉ số Stoxx 600 toàn châu Âu giảm 0.81% trong phiên giao dịch trước giờ mở cửa, với tất cả các nhóm ngành và sàn giao dịch chứng khoán lớn đều chìm trong sắc đỏ. Cổ phiếu khai khoáng giảm 3.65% trong khi nhóm hàng gia dụng giảm 2.1%.

Các cổ phiếu thuộc ngành hàng xa xỉ ở châu Âu giảm giá, bao gồm LVMH và Kering trong bối cảnh tâm lý các nhà đầu tư trở nên bi quan bất chấp các gói cứu trợ kinh tế mạnh mẽ hơn từ Trung Quốc có thể kích thích kinh tế và thúc đẩy nhu cầu. Điều này có thể đến từ những lo ngại về tính hiệu quả của các biện pháp này, hoặc các yếu tố kinh tế toàn cầu khác làm ảnh hưởng đến thị trường xa xỉ, khiến giá cổ phiếu sụt giảm.

Thống đốc ngân hàng trung ương Latvia Martins Kazaks cho biết:

Thâm hụt thực tế đạt -7,4 tỷ euro, cao hơn dự báo -5,5 tỷ và cũng lớn hơn so với mức thâm hụt -6,0 tỷ euro của tháng trước.

Về nhập khẩu, Pháp đã ghi nhận mức 57,0 tỷ euro, tăng nhẹ so với mức 55,5 tỷ euro của tháng trước. Mặc dù xuất khẩu cũng có sự tăng trưởng nhẹ, từ 49,5 tỷ euro lên 49,7 tỷ euro, nhưng không đủ để bù đắp cho sự gia tăng trong nhập khẩu, khiến cho cán cân thương mại tiếp tục âm.

Ngoài ra, tài khoản vãng lai của Pháp cũng có diễn biến xấu đi, với mức -0,60 tỷ euro so với mức 0,00 tỷ euro của tháng trước. Điều này phản ánh sự suy giảm về thặng dư hoặc khả năng thanh toán quốc tế của Pháp trong bối cảnh thâm hụt thương mại gia tăng.

Những con số này chỉ ra rằng nền kinh tế Pháp đang đối mặt với những thách thức về thương mại quốc tế, với nhập khẩu vượt trội so với xuất khẩu, gây ra sự thiếu hụt trong cán cân thương mại.

Iran đã đưa ra cảnh báo nghiêm trọng đối với Israel, tuyên bố rằng bất kỳ cuộc tấn công nào nhằm vào cơ sở hạ tầng của họ sẽ phải đối mặt với sự trả đũa mạnh mẽ hơn. Cảnh báo này được đưa ra trong bối cảnh căng thẳng trong khu vực đang leo thang sau cuộc tấn công bằng tên lửa vào Israel vào tuần trước, cùng với những dấu hiệu châm ngòi cho các cuộc tấn công khác trong thời gian tới.

Các quan chức Iran nhấn mạnh rằng họ đã sẵn sàng tấn công các mục tiêu quan trọng của Israel nếu bị khiêu khích, khiến cộng đồng quốc tế lo ngại về khả năng xung đột lan rộng và gây ảnh hưởng đến khu vực Trung Đông vốn đã rất bất ổn. Tình hình này có thể dẫn đến sự mất cân bằng nghiêm trọng hơn, với các hậu quả khó lường.

Trong khi đó, Mỹ đang theo dõi sát diễn biến hiện tại. Tổng thống Biden đã tuyên bố rằng Israel vẫn chưa đưa ra quyết định về các bước đi tiếp theo, nhưng sự can thiệp của quốc gia này có thể làm phức tạp thêm tình hình.

Lịch kinh tế phiên Âu hôm nay tiếp tục trống về mặt dữ liệu, với báo cáo chỉ số Tâm lý lạc quan của Doanh nghiệp nhỏ NFIB của Hoa Kỳ là dữ liệu duy nhất được công bố. Theo dự báo, chỉ số tăng nhẹ từ 91.2 lên 91.7 trong tháng 10. Tuy nhiên, đây không bảo một báo cáo kinh tế có thể gây ra biến động mạnh trên thị trường.

Các nhà đầu tư tiếp tục chờ đợi báo cáo CPI Mỹ để có thêm xúc tác mới. Hiện tại không còn nhiều thông tin chi phối kỳ vọng thị trường vì dự báo chung đang phù hợp với ước tinh gần nhất của Fed về việc cắt giảm lãi suất.

Nhà hoạch định kinh tế hàng đầu của Trung Quốc bày tỏ sự tự tin trong việc đạt được các mục tiêu phát triển kinh tế và xã hội năm 2024, được hỗ trợ bởi chi tiêu tài khóa tăng tốc và việc giải ngân sớm từ ngân sách năm 2025.

Mặc dù các biện pháp kích thích ban đầu đã thúc đẩy tâm lý thị trường, nhưng những thách thức vẫn tồn tại do biến động thương mại toàn cầu, chủ nghĩa bảo hộ gia tăng và áp lực kinh tế nội bộ, đặc biệt là trong lĩnh vực bất động sản.

Dự kiến chính sách hỗ trợ bổ sung sẽ duy trì sự lạc quan, nhưng sự phục hồi hoàn toàn, đặc biệt là trong lĩnh vực nhà ở, có thể mất thời gian vì tăng trưởng kinh tế đang chậm lại sau quý II.

Theo Bộ Y tế, Lao động và Phúc lợi, tiền lương thực tế ở nền kinh tế lớn thứ tư thế giới đã giảm 0.6% trong tháng 8 so với cùng kỳ năm trước. Trước đó, tiền lương đã tăng 0.3% trong tháng 7.

Dữ liệu cho thấy chi tiêu hộ gia đình đã giảm 1.9% so với cùng kỳ năm trước vào tháng 8, điều này làm dấy lên lo ngại về sức mạnh của tiêu dùng cá nhân, yếu tố đóng góp hơn một nửa vào nền kinh tế Nhật Bản.

Những dữ liệu này đẩy lùi kỳ vọng BoJ sẽ tăng lãi suất. Đồng thời thị trường đang kỳ vọng Fed sẽ hạ lãi suất nhẹ tay hơn vào cuộc họp tới, củng cố sức mạnh của USD.

Hiện tại USD/JPY đã tăng lên trên mức 148.10 sau khi giảm xuống dưới mức 147.60 vào đầu ngày.

Giá vàng vẫn đang duy trì quanh mức 2,640 USD/oz. Kỳ vọng Fed cắt giảm 50 điểm cơ bản lãi suất vào tháng 11 dường như đã bằng 0%, tạo ra lực cản cho đà tăng của kim loại quý này. Tuy nhiên rủi ro địa chính trị và sự suy yếu nhẹ của đồng USD sẽ hạn chế sự sụt giảm cho XAU/USD.

Theo góc nhìn kỹ thuật, khu vực 2,632-2,630 USD đang đóng vai trò là mức hỗ trợ ngắn hạn cho giá vàng.

Có nhiều kỳ vọng về việc công bố biện pháp kích thích tài khóa tại cuộc họp báo của NDRC Trung Quốc hôm nay. Trong tuần trước kỳ nghỉ lễ dài, các thông báo và triển khai biện pháp kích thích tiền tệ đã thúc đẩy thị trường Trung Quốc tăng cao hơn. Hôm nay, thị trường kỳ vọng sẽ có thêm nhiều biện pháp tương tự, nhưng lần này là từ biện pháp kích thích tài khóa thậm chí còn quan trọng hơn. Nhưng không có biện pháp kích thích nào được công bố.

Cổ phiếu Trung Quốc tăng vọt ngay khi mở cửa nhưng nhanh chóng giảm xuống khi cuộc họp báo gây thất vọng bắt đầu. Cổ phiếu Hồng Kông đã tăng giá trong kỳ nghỉ lễ dài ở đại lục, những cổ phiếu này đã giảm mạnh trong phiên giao dịch.

AUD và NZD cũng giảm vì thất vọng.

Ngoài tin tức về Trung Quốc, Chủ tịch Fed St. Louis Alberto Musalem đã phát biểu rằng ông ủng hộ việc cắt giảm lãi suất 50 bps gần đây của FOMC, nhưng trong tương lai Fed có thể sẽ cần phải chậm lại.

RBA đã công bố biên bản cuộc họp tháng 9. Thông điệp trong biên bản này là việc cắt giảm lãi suất không phải là điều sắp xảy ra. Biên bản nhấn mạnh rằng chính sách sẽ cần phải duy trì thắt chặt cho đến khi lạm phát hướng đến mục tiêu một cách bền vững. Phó Thống đốc RBA Andrew Hauser đã phát biểu sau đó, cũng nói rằng cuộc chiến chống lạm phát vẫn chưa kết thúc.

Tiền lương thực tế (đã điều chỉnh theo lạm phát) của Nhật Bản giảm lần đầu tiên sau ba tháng. Bộ trưởng Kinh tế Nhật Bản Akazawa nói rằng đây không phải là tin tốt. Tăng trưởng tiền lương bền vững là điều mà BoJ muốn để tăng lãi suất một lần nữa.

USD/JPY không biến động nhiều trong ngày hôm nay.

Những phát biểu của Kugler và Bostic có vẻ như sẽ được các nhà giao dịch quan tâm nhất

Phó Thống đốc RBA Andrew Hauser không bổ sung nhiều nội dung như biên bản cuộc họp trước đó, không có dấu hiệu nào cho thấy RBA sẽ cắt giảm lãi suất ngay lập tức:

AUD/USD đang giảm sau cuộc họp báo đáng thất vọng của NDRC tại Trung Quốc. Thị trường đã kỳ vọng nhiều vào các thông báo về gói kích thích. Chúng ta chưa có thông báo nào đáng chú ý.

AUD/USD giảm mạnh xuống dưới mức 0.6735. Giá vàng tăng vọt lên 2,648 USD/oz sau đó giảm trở lại, hiện đang ở mức 2,640 USD/oz.

Sau một tuần nghỉ lễ, thị trường chứng khoán Trung Quốc mở cửa tăng mạnh. Shanghai Composite tăng hơn 8%. Chỉ số CSI300 +9%

Chứng khoán Hồng Kông mở cửa thấp hơn.

Bộ trưởng kinh tế Nhật Bản Akazawa:

Biên bản cuộc họp tháng 9 của RBA:

Dữ liệu lạm phát chính thức tiếp theo của Úc sẽ được công bố vào ngày 30 tháng 10.

S&P 500 giảm khoảng 1% sau khi đạt chuỗi bốn tuần tăng điểm. Cổ phiếu Alphabet giảm 2.4% khi công ty này phải dỡ bỏ các hạn chế ngăn cản các nhà phát triển thiết lập các thị trường đối thủ cạnh tranh với Cửa hàng Google Play của công ty. Ngoại trừ cổ phiếu năng lượng, mọi lĩnh vực chính trong S&P 500 đều giảm vào thứ Hai. Cổ phiếu nhóm Mag 7 đã giảm 1.9%. Cổ phiếu Amazon.com giảm 3.1% sau khi Wells Fargo Securities hạ cấp cổ phiếu. Apple giảm 2.3% khi một nhà phân tích của Jefferies cho biết các nhà đầu tư có kỳ vọng quá lạc quan đối với những chiếc iPhone mới nhất. Dầu thô Brent tăng vọt lên trên 80 USD/thùng trong bối cảnh căng thẳng gia tăng ở Trung Đông.

Chỉ số DXY ít thay đổi, giảm 0.04%. Trên thị trường ngoại hối, tâm lý "risk-off"chiếm phần lớn thị trường, làm tăng nhu cầu của các tài sản an toàn như JPY và USD. Điều này khiến giá trị của các loại tiền tệ này tăng lên. Trong khi đó, AUD/USD giảm trong ba ngày giao dịch liên tiếp, đạt mức thấp nhất trong ba tuần. Thị trường đang định giá có 15% khả năng Fed sẽ không hành động trong tháng 11.

Giá dầu tăng hơn 3%, giá dầu Brent vượt qua mức 80 USD/thùng lần đầu tiên kể từ tháng 8 do rủi ro địa chính trị gia tăng. Giá HĐTL Brent tăng 3.7% lên mức 80.93 USD/thùng. Giá HĐTL WTI tăng 3.7% lên 77.14 USD/thùng. Giá vàng giảm 8 USD xuống còn 2,643 USD/oz do kỳ vọng về việc Fed hạ lãi suất mạnh tay bị đẩy lùi. Sau dữ liệu việc làm vững chắc của Thứ sáu, lợi suất trái phiếu Kho bạc tiếp tục giảm, lợi suất trái phiếu kỳ hạn 10 năm vượt ngưỡng 4%.

Morgan Stanley dự đoán rằng báo cáo CPI tháng 9 sẽ cho thấy lạm phát cơ bản tăng 0.26%, vượt kỳ vọng 0.2%. Trong khi lạm phát do giá hàng hóa dự kiến sẽ cải thiện nhờ giá ô tô đã qua sử dụng và giá vé máy bay chuyển biến tích cực. Lạm phát dịch vụ dự kiến sẽ giảm tốc, chủ yếu là do giá nhà ở giảm xuống. Dữ liệu lạm phát toàn phần và lạm phát cơ bản sẽ định hướng kỳ vọng về lập trường chính sách tiền tệ của Fed.

Bình luận của ông Holzmann không quá bất ngờ nhưng những "lời bàn tán" này sẽ không ngăn cản ECB tiếp tục chu kỳ nới lỏng chính sách.

Giá dầu Brent tăng tới 2.4% lên gần 80 USD/thùng, sau khi ghi nhận mức tăng hàng tuần lớn nhất kể từ tháng 1 năm 2023 vào tuần trước. Giá dầu WTI của Hoa Kỳ tăng hơn 1.5% lên mức 75 USD/thùng. Tổng thống Hoa Kỳ Joe Biden cho biết vào thứ Sáu rằng ông không biết khi nào Israel sẽ đáp trả, nhưng "tôi sẽ cân nhắc các phương án thay thế khác ngoài việc tấn công các mỏ dầu".

BTC/USD ổn định quanh mức 64,000 USD vào thứ Hai sau khi test ngưỡng hỗ trợ quan trọng vào tuần trước. Mặc dù những biến động của tuần trước khiến BTCUSD giảm từ mức đỉnh là 65,618 USD xuống mức đáy là 59,828 USD, một báo cáo của NYDIG tiết lộ rằng Bitcoin vẫn là tài sản có hiệu suất tốt nhất trong năm với mức tăng 49.2% tính đến thời điểm hiện tại, ngay cả khi các quỹ Bitcoin ETF của Hoa Kỳ chứng kiến dòng vốn chảy ra hàng tuần.

Xu hướng việc làm tháng 9 của Hoa Kỳ là 108.48, thấp hơn so với 109.04 trước đó

Báo cáo bảng lương phi nông nghiệp của Thứ Sáu khiến một số người phải cân nhắc lại về lộ trình lãi suất nhưng biểu đồ này cho thấy nhu cầu việc làm chắc chắn đang chậm lại. Dữ liệu xu hướng việc làm là dữ liệu tổng hợp từ dữ liệu đã công bố và dữ liệu hiện tại, con số này thấp hơn một chút so với mức trước đại dịch.

Nền kinh tế Hoa Kỳ và Canada dường như đang đi theo xu hướng ngược nhau và điều đó đã đẩy tỷ giá USD/CAD lên mức đỉnh trong ba tuần.

Cặp tiền này đã tăng 30 pip lên 1.3601 trong phiên tăng thứ tư liên tiếp. Đà tăng của cặp này đang diễn ra bất chấp động lực lớn từ thị trường dầu mỏ, vốn đã tăng giá do cuộc chiến ở Trung Đông và các biện pháp kích thích của Trung Quốc.

Nhìn vào bức tranh tổng thể, phần lớn động thái này được thúc đẩy bởi sức mạnh của đồng USD sau dữ liệu NFP mạnh hơn dự kiến của Mỹ. Tại Canada, bức tranh đang xấu đi và các quan chức Ngân hàng Trung ương Canada đã gợi ý khả năng cắt giảm 50 điểm cơ bản vào tháng 10, mặc dù thị trường vẫn chỉ dự đoán là 18%.

Chỉ số Dow Jones giảm 190 điểm, tương đương 0.5%. Chỉ số S&P 500 mất 0.3% và Nasdaq giảm 0.3%.

Lợi suất trái phiếu chính phủ Hoa Kỳ tăng cao cũng đè nặng lên thị trường chứng khoán. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng gần 3 điểm cơ bản lên 4.008%. Đây là lần đầu tiên kể từ tháng 8, lợi suất vượt mức 4%.

Giá dầu tăng cao cũng gây sức ép lên Phố Wall, vì căng thẳng ở Trung Đông vẫn tiếp tục leo thang. Dầu thô của Mỹ tăng hơn 2% lên hơn 76 USD/thùng.

Tuần trước, S&P 500 tăng 0.2%, Nasdaq nhích nhẹ 0.1% và Dow Jones tăng 0.1%.

EURUSD đã giảm mạnh vào tuần trước xuống tiệm cận ngưỡng hỗ trợ quan trọng quanh 1.0941 - 1.0949 và mức thoái lui 61.8% của động thái tăng từ vùng đáy ngày 1 tháng 8 tại 1.0944. Mức đáy của cặp tiền này vào thứ sáu nằm tại 1.0950. Nếu phe bán muốn kiểm soát nhiều hơn nữa, họ cần phải tiếp tục duy trì dưới mức đó trong tuần này.

Hôm nay, EURUSD đã tăng lên gần mức đỉnh trong phiên, mục tiêu tiếp theo là 1.0995, sau đó là vùng 1.1001 - 1.10145.