Sắc đỏ bao trùm thị trường chứng khoán trong phiên giao dịch hôm thứ Ba trong bối cảnh lợi suất trái phiếu các kỳ hạn đồng loạt tăng mạnh. Điều này đã gây áp lực lên cổ phiếu các công ty công nghệ khiến chúng trở nên kém hấp dẫn hơn. Đồng thời, tâm lý e ngại đã lây lan trong lĩnh vực ngân hàng trước tin tức Fed sẽ thắt chặt hơn các điều kiện tín dụng đối với các ngân hàng có khối tài sản từ $100-250 tỷ sau sự sụp đổ của Credit Suisse.

- Dow Jones -0.12%

- S&P 500 -0.16%

- Nasdaq -0.45%

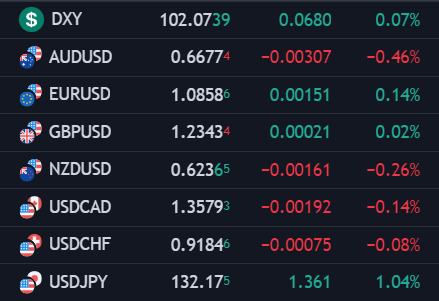

Trên thị trường FX, USD lao dốc đầu phiên Á rồi tiếp tục giảm điểm mạnh trong bối cảnh chỉ số niềm tin người tiêu dùng tốt hơn dự kiến (từ 101 lên 104.2), bất chấp đà tăng trở lại của lợi suất TP. Các dữ liệu kinh tế được công bố hôm qua cũng không hỗ trợ được nhiều cho USD khi lượng hàng tồn kho và thâm hụt cán cân thương mại hàng hóa đều vượt dự báo. USD suy yếu so với hầu hết các đồng tiền chính ngoại trừ CHF. GBP có một phiên giao dịch thuận lợi nhờ tuyên bố trấn an của thống đốc BOE về hệ thống ngân hàng Anh. JPY giảm mạnh sau dữ liệu CPI lõi thấp hơn dự kiến cùng bài phát biểu của thống đốc BOJ Kuroda cho biết còn quá sớm để bàn về việc từ bỏ việc nới lỏng chính sách, nhưng đến cuối phiên đã tăng trở lại. Các đồng antipodean tăng mạnh nhất, đặc biệt là AUD khi báo cáo doanh số bán lẻ tháng 2 của Úc tăng nhẹ so với dự kiến (từ 0.1% lên 0.2%) mặc dù đà tăng có vẻ chững lại thời gian gần đây. Các trader AUD vẫn đang tiếp tục chờ đợi báo cáo CPI ngày hôm nay để xem liệu RBA có phải trở lại con đường tăng lãi suất không.

- Chỉ số DXY -0.39%

- EURUSD +0.42%

- GBPUSD +0.45%

- AUDUSD +0.88%

- NZDUSD +0.91%

- USDJPY -0.54%

- USDCHF +0.40%

- USDCAD -0.45%

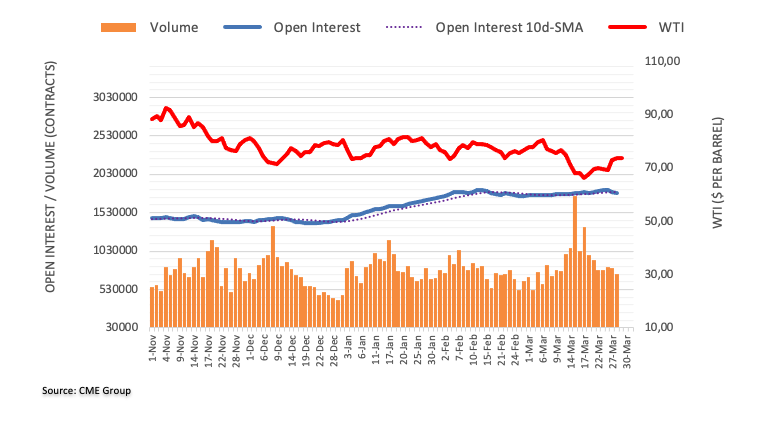

Vàng tăng trở lại thêm $16.95/oz lên $1973.13 dù TPCP tăng nhờ sự suy yếu của USD và áp lực chốt lời gần khu vực $1,950/60 trước đó. Lợi suất kỳ hạn 2 năm và 10 năm lần lượt tăng 9bp và 3.7bp lên 4.09% và 3.57%. Dầu WTI tăng nhẹ $0.39 lên $73.20/thùng.

/cloudfront-us-east-2.images.arcpublishing.com/reuters/I52MFTADMJMC7JQL6PXCUO56HU.jpg)