Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Tin chính:

Thị trường:

Tâm điểm của phiên giao dịch hôm nay là các báo cáo PMI ở châu Âu, và đã tác động một chút lên thị trường. Trước đó, các nhà giao dịch đã định giá ~61% khả năng ECB sẽ cắt giảm lãi suất vào tháng 10, nhưng hiện đã tăng lên ~80%. Điều này xảy ra sau khi PMI của cả Pháp và Đức đều không khả quan, đồng thời cho thấy áp lực giá đang giảm bớt.

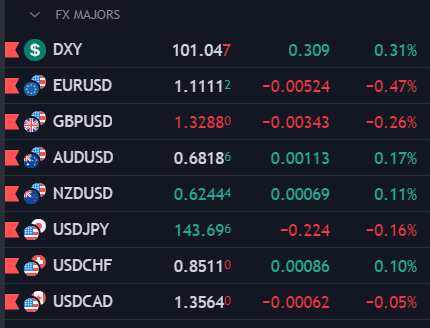

EUR/USD giảm xuống mức đáy là 1.1083 trước khi phục hồi một phần trở lại mức 1.1120. Lợi suất trái phiếu khu vực Eurozone cũng giảm khi thị trường gia tăng kỳ vọng ECB sẽ cắt giảm lãi suất vào tháng tới.

GBP/USD hiện đã hồi phục về mức 1.3314. Trong khi đó, USD/JPY hiện giảm về mức 143.58. Đồng USD đang biến động trái chiều nhưng chỉ giảm nhẹ so với rổ các đồng tiền chính. Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm vẫn chịu áp lực gần mức đáy năm 2023 là 3.55%. Lợi suất trái phiếu kỳ hạn 10 năm đang giao dịch gần mức 3.75%.

Hợp đồng tương lai chứng khoán Mỹ cũng giảm nhẹ trước khi tăng nhẹ trở lại. Chứng khoán châu Âu vẫn biến động trái chiều.

Dữ liệu quan trọng sắp tới là PMI sơ bộ của Mỹ. Thị trường sẽ theo dõi xem dữ liệu PMI của Mỹ sẽ tác động như thế nào đến bức tranh thị trường sau khi Fed cắt giảm lãi suất.

Chủ tịch Fed Minneapolis, Neel Kashkari, cho biết:

Như dự đoán, Fed đã lên tiếng bảo vệ quyết định cắt giảm lãi suất 50 điểm cơ bản của mình. Các nhà giao dịch hiện đang định giá khả năng cắt giảm lãi suất 50 điểm cơ bản vào tháng 11 là ~51%. Sau khi nhượng bộ trước áp lực của thị trường vào tuần trước, sẽ là hơi đạo đức giả nếu Fed đột ngột cố gắng hạ thấp kỳ vọng đó - ít nhất là vào lúc này

Thứ Năm tuần này, chủ tịch Fed Jerom Powell sẽ có bài phát biểu khai mạc tại Hội nghị Thị trường Kho bạc Mỹ lần thứ 10. Tuy nhiên, bài phát biểu của ông sẽ được ghi âm trước và chỉ kéo dài 5 phút theo lịch trình

Sẽ có một loạt các nhà hoạch định chính sách khác của Fed tham gia hội nghị, nhưng đối với Powell, rất có thể sẽ không có bất kỳ bình luận quan trọng nào về chính sách do bối cảnh nêu trên.

Theo Chirs Turner, chuyên viên phân tích chiến lược của ING, đồng USD (USD) đang biến động trái chiều sau quyết định cắt giảm lãi suất của Fed:

Theo CBI, dữ liệu đơn đặt hàng nhà máy của Anh đã giảm xuống mức thấp nhất kể từ tháng 11 năm 2023, do nhu cầu xuất khẩu cũng được dự báo sẽ giảm với tốc độ nhanh nhất kể từ tháng 12 năm 2020:

Dữ liệu cho thấy ngành sản xuất của Anh đang tiếp tục gặp khó khăn, với nhu cầu trong nước và quốc tế đều suy yếu.

EUR/USD chịu áp lực bán mạnh và đã có lúc giảm xuống dưới ngưỡng hỗ trợ quan trọng 1.1100 trong phiên giao dịch hôm nay. Cặp tiền tệ này suy yếu do nhiều yếu tố bất lợi: dữ liệu PMI sơ bộ của khu vực Eurozone kém khả quan và sự phục hồi mạnh mẽ của đồng USD.

Trước đó, PMI tổng hợp sơ bộ của khu vực bất ngờ giảm xuống mức 49.0, cho thấy sự thu hẹp của hoạt động kinh tế. Sự suy giảm mạnh mẽ trong hoạt động kinh tế chủ yếu do sự yếu kém trong lĩnh vực sản xuất và sự mở rộng chậm lại trong lĩnh vực dịch vụ.

Tiến sĩ Cyrus de la Rubia, Kinh tế trưởng tại Ngân hàng Thương mại Hamburg, nhận xét: “Khu vực đồng euro đang hướng tới sự trì trệ. Sau khi hiệu ứng Olympic tạm thời thúc đẩy Pháp, nền kinh tế chủ chốt của khu vực, PMI tổng hợp đã giảm trong tháng 9 với mức giảm lớn nhất trong 15 tháng, xuống dưới ngưỡng mở rộng. Xét đến sự sụt giảm nhanh chóng của các đơn đặt hàng mới và tồn đọng đơn hàng, không cần phải tưởng tượng nhiều để thấy trước sự suy yếu hơn nữa của nền kinh tế."

Diễn biến đầu phiên Âu hôm nay khá sôi động, với loạt báo cáo PMI Eurozone và Vương quốc Anh được công bố. EUR/USD giảm mạnh hơn 65pip xuống 1.1082, trước khi hồi nhẹ lên 1.1097 (vào thời điểm viết bài) sau công bố báo cáo PMI Đức và Pháp tiêu cực trong tháng 9. Lĩnh vực dịch vụ Pháp chìm trong suy thoái sau 2 tháng tăng trưởng tích cực, cho thấy hiệu ứng từ sự kiện Olympic Pháp chỉ mang tính tạm thời, kết hợp với PMI sản xuất tại Đức giảm nhiều hơn kỳ vọng. Kinh tế Đức đang đối mặt với nguy cơ suy thoái kỹ thuật, khi GDP quý III dự báo giảm 0.2%. Tuy nhiên, với kỳ vọng lạm phát giảm và tiền lương tăng, triển vọng cuối năm có thể khả quan hơn, khi tiêu dùng trong nước có thể được thúc đẩy. Thị trường lãi suất đã tăng mạnh kỳ vọng ECB cắt giảm lãi suất vào tháng 9 (từ 35% lên 70%). Tình hình đang nóng lên với ECB, mặc dù các quan chức dường như muốn bỏ qua việc điều chỉnh lãi suất vào tháng 10.

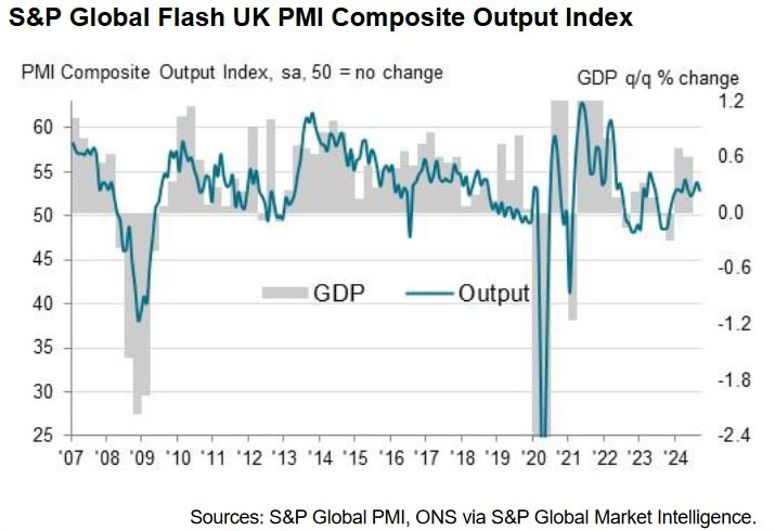

Chỉ số DXY hưởng lợi từ việc EUR bị bán tháo, với mức gần 40pip lên 101.12. Lợi suất trái phiếu châu Âu giảm đáng kể, với lợi suất TPCP 10 năm của Đức giảm 3bp xuống khoảng 2.16%. EUR dẫn đầu đà giảm trong số các đồng tiền chính, theo sau là GBP, trong khi các đồng antipodeans, JPY và CAD đều tăng so với USD. Dữ liệu PMI sơ bộ tháng 9 tại Vương quốc Anh dù thấp hơn dự báo nhưng vẫn ghi nhận tăng trưởng ở cả ngành dịch vụ và sản xuất. Tăng trưởng kinh tế mạnh mẽ đi kèm với sự giảm nhiệt của áp lực lạm phát, cho thấy khả năng "hạ cánh mềm" của nền kinh tế Anh.

Tuy nhiên, chứng khoán châu Âu không quá biến động sau công bố các dữ liệu này.

Cập nhật các thị trường khác:

Lượng tiền gửi tại SNB giảm nhẹ trong tuần qua, nhưng vẫn trong biên độ ổn định.

EUR/USD lao dốc từ 1.2245 xuống 1.1092 sau công bố báo cáo PMI Đức, Pháp và Eurozone. Phe bán đang nắm lấy quyền kiểm soát trong ngắn hạn khi giá giao ngay phá qua cả 4 đường MA quan trọng, với mục tiêu tiếp theo là pivot point ở khoảng 1.1073, sau đó là mốc 1.1000.

Câu hỏi bây giờ là liệu các nhà giao dịch có đang đặt quá nhiều kỳ vọng vào việc ECB cắt giảm lãi suất vào tháng tới hay không?

Trong khi đó, các nhà hoạch định chính sách đã kiên quyết rằng họ muốn đợi đến tháng 12 trước khi có động thái tiếp theo. Kế hoạch của họ là thực hiện nới lỏng một lần mỗi quý, sau khi đã cắt giảm lãi suất vào tháng 9 vừa qua.

Chuyên gia Kinh tế trưởng tại S&P Global Market Intelligence, nhận xét rằng dữ liệu PMI tháng 9 cho thấy những dấu hiệu tích cực. Tăng trưởng kinh tế mạnh mẽ đi kèm với sự giảm nhiệt của áp lực lạm phát, cho thấy khả năng "hạ cánh mềm" của nền kinh tế Anh, khi cuộc chiến chống lạm phát đang có kết quả mà không gây suy thoái kinh tế do lãi suất cao.

Mặc dù tăng trưởng sản lượng trong lĩnh vực sản xuất và dịch vụ giảm nhẹ, nền kinh tế vẫn đang tăng trưởng khoảng 0.3% trong quý 3, phù hợp với dự báo của Ngân hàng Trung ương Anh (BoE). Tuy nhiên, sự không chắc chắn về tuyên bố mùa thu và chính sách thuế khiến đầu tư và tuyển dụng bị chững lại. Áp lực lạm phát trong lĩnh vực dịch vụ, vốn là mối lo của BoE, đã giảm xuống mức thấp nhất kể từ tháng 2/2021, hỗ trợ kỳ vọng giảm lãi suất cuối năm 2024.

EURUSD tiếp tục giảm xuống mức thấp mới trong ngày, xác nhận rằng hoạt động kinh doanh ở khu vực đồng Euro đã thu hẹp đáng kể vào cuối quý III. Tăng trưởng đột biến ở Pháp trong tháng 8 phần lớn là yếu tố tạm thời, nhưng tình hình sản xuất cũng tiếp tục gặp khó khăn, trong khi hoạt động dịch vụ bắt đầu đình trệ. Lợi suất trái phiếu khu vực đồng Euro cũng giảm, với lợi suất trái phiếu 10 năm của Đức giảm 3bp xuống còn 2.16%.

ECB đang chịu thêm áp lực từ việc lạm phát giảm trong tháng 9. Tỷ lệ lạm phát chi phí đầu vào đã giảm mạnh, xuống mức thấp nhất kể từ tháng 11/2020. Điều này có thể ảnh hưởng đến các quyết định chính sách tiền tệ trong thời gian tới.

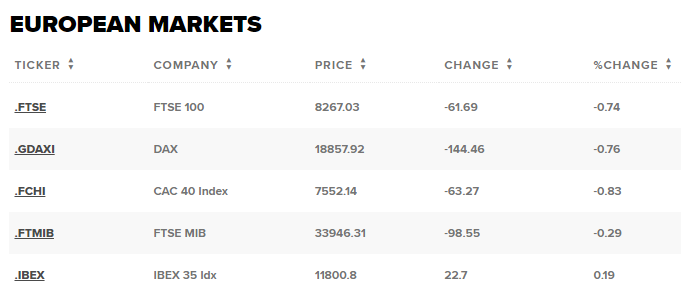

Thị trường châu Âu không quá biến động sau dữ liệu PMI Pháp và Đức chỉ ra sự suy thoái. Chứng khoán châu Âu không có nhiều biến động vào đầu phiên khi dữ liệu về hoạt động kinh doanh của Đức và Pháp cho thấy sự suy giảm ở 2 nền kinh tế lớn nhất khu vực.

Chỉ số Stoxx 600 toàn châu Âu mở cửa tăng nhẹ 0,06%, với các ngành dầu khí, viễn thông, công nghệ và ngân hàng khởi đầu mạnh mẽ. Tuy nhiên, chỉ số này nhanh chóng đi ngang sau khi chỉ số PMI của Pháp và Đức được công bố.

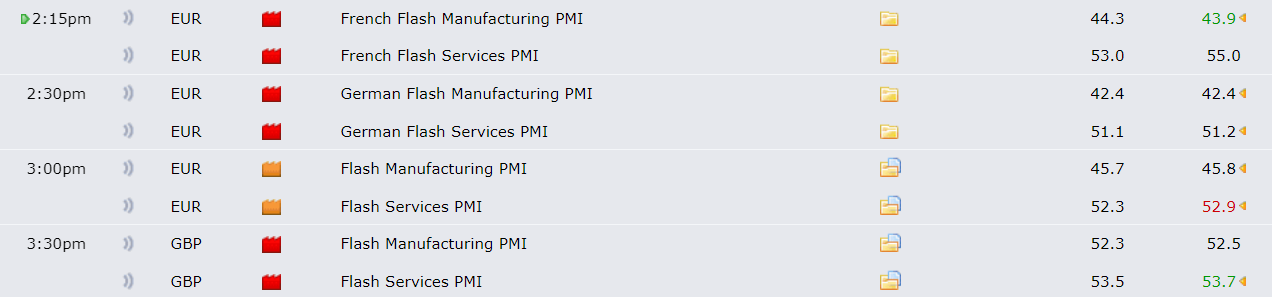

Chỉ số CAC của Pháp giảm gần 0.5% sau khi PMI tổng hợp sơ bộ của HCOB cho thấy hoạt động kinh doanh giảm xuống 47.4 trong tháng 9, mức thấp nhất trong 8 tháng và dưới mức dự báo của Reuters là 50.6.

Hoạt động kinh doanh của Đức cũng giảm, với PMI tổng hợp của HCOB giảm xuống 47.2, mức thấp nhất trong 7 tháng. Kinh tế Đức đang đối mặt với nguy cơ suy thoái kỹ thuật, khi GDP quý III dự báo giảm 0.2%. Tuy nhiên, với kỳ vọng lạm phát giảm và tiền lương tăng, triển vọng cuối năm có thể khả quan hơn, khi tiêu dùng trong nước có thể được thúc đẩy.

Thị trường định giá hơn 70% khả năng ECB cắt giảm lãi suất trong cuộc họp tháng 10, tăng vọt từ mức 35% sau quyết định chính sách Fed tuần trước.

Tình hình đang nóng lên với Ngân hàng Trung ương Châu Âu (ECB), mặc dù các nhà hoạch định chính sách cho biết họ có thể muốn bỏ qua việc điều chỉnh lãi suất vào tháng 10. Bên cạnh các số liệu kinh tế kém, báo cáo cũng cho thấy áp lực chi phí đang tiếp tục giảm vào cuối quý III. Mặc dù điều này chưa phản ánh rõ ràng lên dữ liệu như giá tiêu dùng, nhưng đây là một diễn biến đáng chú ý.

Trong khi các nhà giao dịch cố gắng tác động lên ECB, EURUSD đã giảm xuống mức thấp mới trong ngày, với tỷ giá EUR/USD ở mức 1.1098. Hỗ trợ trước mắt là đường MA 200 giờ ở mức 1.1104.

Sự suy giảm trong lĩnh vực sản xuất của Đức đã trở nên nghiêm trọng hơn, khiến hy vọng về một sự phục hồi sớm tiêu tan. Sản lượng giảm mạnh nhất trong một năm, cùng với sự sụt giảm của các đơn đặt hàng mới. Các công ty đã cắt giảm nhân sự với tốc độ chưa từng thấy kể từ đại dịch COVID-19 năm 2020, đặc biệt là các nhà cung cấp ô tô lớn tuyên bố sa thải hàng loạt. Điều này làm dấy lên cuộc tranh luận về nguy cơ "phi công nghiệp hóa" và vai trò của chính phủ trong việc giải quyết vấn đề.

Tâm lý lạc quan đã biến mất khi các nhà sản xuất dự đoán tiêu cực về tương lai. Niềm tin giảm mạnh vào tháng 9, phần lớn do các tin tức tiêu cực liên quan đến Volkswagen. Suy thoái sản xuất bắt đầu lan sang lĩnh vực dịch vụ, với tăng trưởng chậm dần và các đơn hàng tồn đọng giảm mạnh. Kinh tế Đức có thể đối mặt với suy thoái kỹ thuật, GDP quý III dự kiến giảm 0.2%.

Cập nhật FX: EURUSD tiếp tục giảm từ 1.1120 xuống 1.1110.

Tăng trưởng mạnh của nền kinh tế Pháp trong tháng 8 đã biến mất vào tháng 9. Chỉ số PMI tổng hợp HCOB giảm xuống 47.4, cho thấy sự bùng nổ của ngành dịch vụ vào tháng 8 liên quan đến Thế vận hội chỉ là tạm thời. PMI dịch vụ giảm gần 7 điểm, xuống 48.3, với các đơn hàng quốc gia và quốc tế suy giảm, dù việc làm vẫn ổn định và áp lực giá giảm. PMI sản xuất tăng nhẹ lên 44.0 nhưng vẫn trong vùng suy thoái, với sản lượng giảm mạnh. Tình hình chính trị không ổn định, khiến các cải cách kinh tế lớn khó thực hiện.

Lịch kinh tế phiên Âu hôm nay khá sôi động, với một loạt các báo cáo PMI sơ bộ tháng 9 tại Khu vực đồng tiền chung châu Âu và Vương quốc Anh.

HĐTL Mỹ cũng tăng nhẹ trong ngày, hợp đồng tương lai S&P 500 tăng 0.2%. Đối với các chỉ số châu Âu, đây là một sự phục hồi nhẹ sau đợt giảm vào thứ Sáu. Hiện tại, khẩu vị rủi ro nhìn chung vẫn ổn định hơn nhưng không quá lạc quan khi bắt đầu tuần.

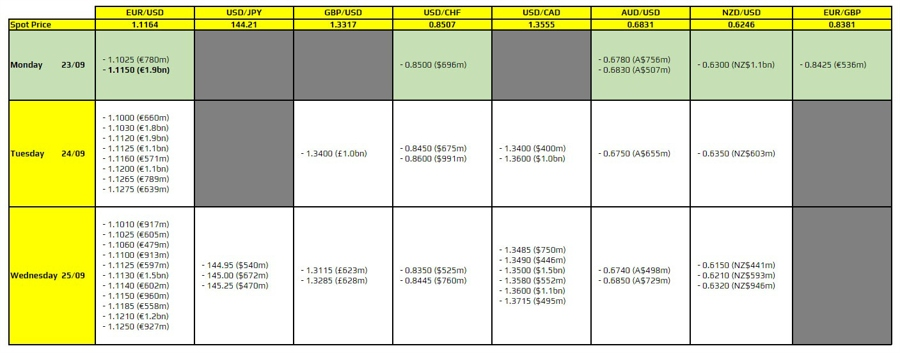

Có một hợp đồng với EUR/USD ở mức 1.1150. Hợp đồng này không có nhiều ý nghĩa về mặt kỹ thuật, nhưng ít nhất có thể kìm hãm một số biến động trong thời gian tới. Với đường MA 100 giờ hiện đang ở gần mức 1.1140.

Dữ liệu PMI từ Pháp và Đức sẽ được công bố. Dữ liệu dự kiến sẽ tiếp tục chỉ ra tình trạng trì trệ vào cuối quý III đối với eurozone. Suy thoái sản xuất trong khu vực vẫn là lực cản trong khi dịch vụ bắt đầu có dấu hiệu hạ nhiệt sau khi thể hiện tốt hơn trong nửa đầu năm 2024.

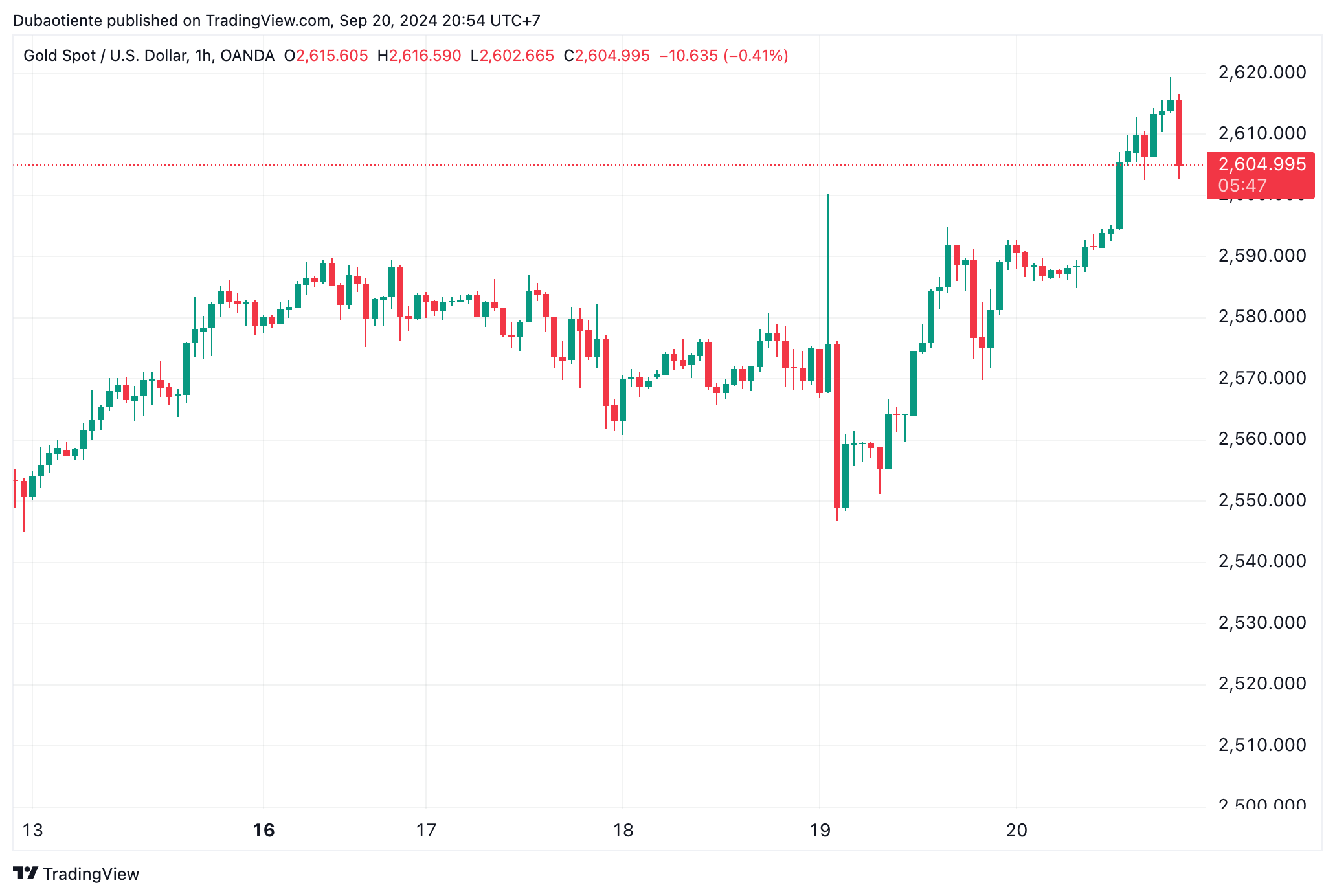

Vàng tiếp tục tăng trong phiên giao dịch, lập đỉnh mới, trên mức 2630 USD/oz.

USD/JPY tăng nhẹ, hướng tới mức 144.50. Hôm nay là ngày nghỉ lễ của thị trường Nhật Bản.

Tin tức khá nhẹ nhàng, với một số thông tin chính trị:

Các cuộc thăm dò ý kiến cử tri cho thấy Đảng Dân chủ Xã hội (SPD) trung tả của nhà lãnh đạo Đức Scholz đã giành chiến thắng trong cuộc bầu cử khu vực vào Chủ Nhật tại thành trì Brandenburg với tỷ lệ rất sít sao

Đảng Cộng hòa tại Hạ viện Mỹ đã công bố một dự luật tài trợ tạm thời cho đến tháng 12 và sẽ được bỏ phiếu trong tuần này

Dữ liệu cũng rất nhẹ nhàng:

PBoC đã cắt giảm 10 bps lãi suất reverse repo 14 ngày xuống còn 1.85%. Đã có nhiều đồn đoán về việc PBoC sẽ cắt giảm lãi suất, nhưng điều này sẽ diễn ra một cách chậm rãi. Lãi suất reverse repo kỳ hạn 7 ngày hiện là lãi suất chính sách chính PBoC sẽ nhắm tới. Lãi suất này vẫn không thay đổi. Lãi suất LPR kỳ hạn 5 năm, là chuẩn mực cho lãi suất thế chấp, vẫn ở mức cao ngay cả khi lĩnh vực bất động sản tiếp tục suy thoái.

Diễn giả của Fed vào thứ Hai sẽ bao gồm các quan chức Bostic, Goolsbee và Kashlkari

AUD/USD giao dịch với mức tăng nhẹ trên 0.6800 trong phiên giao dịch châu Á vào thứ Hai. Dữ liệu PMI yếu của Úc không ngăn cản được người mua Úc trong bối cảnh khẩu vị rủi ro thay đổi tích cực và động thái cắt giảm lãi suất bất ngờ của PBoC. Trọng tâm chuyển sang PMI của Hoa Kỳ dự kiến vào thứ Hai và phán quyết của RBA vào thứ Ba.

Đảng Xanh của Úc muốn chấm dứt sự độc lập của RBA. Đảng Xanh cho biết họ sẽ chỉ ủng hộ những thay đổi tại RBA nếu lãi suất được cắt giảm.

Bộ trưởng Tài chính Úc Chalmers đang cố gắng thành lập một ban chính sách tiền tệ mới tại RBA, nhưng để làm được như vậy, ông cần sự ủng hộ của Đảng Xanh.

Đảng Xanh mở đầu yêu cầu của họ bằng lời nói gây hiểu lầm:

“Ban quản lý RBA không phải là những giáo sĩ cấp cao không thể không mắc sai lầm của nền kinh tế, những người không thể bị chỉ trích”.

Đảng Xanh tiếp tục:

“Đó là lý do tại sao, bằng cách đưa lãi suất thấp hơn thành điều kiện để chúng tôi ủng hộ, Đảng Xanh đang cố tình và có ý thức đưa RBA vào trung tâm của cuộc tranh luận chính trị, nơi họ thuộc về. Cả bản thân tôi và thống đốc RBA đều nói rằng ông muốn luật này được thông qua. Bây giờ cả hai bên đều biết phải làm gì để đảm bảo những thay đổi này.”

Bộ Tài chính Nhật Bản là cơ quan có thẩm quyền tại Nhật Bản để ra lệnh can thiệp đối với JPY. Mimura đã thay thế Kanda phụ trách bộ phận có liên quan, vì vậy chính ông sẽ là người chỉ đạo can thiệp của BoJ.

Mimura phát biểu với đài truyền hình NHK:

Dự kiến: 7.0518

Giá đóng cửa trước đó: 7.0480

PBoC đã bơm 74.5 tỷ nhân dân tệ thông qua reverse repo 14 ngày, với lãi suất giảm từ 1.95% xuống 1.85%.

PBoC cũng bơm 160.1 tỷ nhân dân tệ thông qua reverse repo 7 ngày, đặt lãi suất ở mức không đổi ở mức 1.7%.

Tỷ giá tham chiếu hôm nay ở mạnh nhất đối với CNY kể từ ngày 26 tháng 5 năm 2023.

PMI sơ bộ tháng 9 của Úc:

Tóm tắt bình luận từ báo cáo:

Ngành sản xuất thu hẹp, đạt mức chỉ số thấp nhất ngoài đại dịch. PMI ba tháng qua cho thấy các hộ gia đình đang tiết kiệm nhiều hơn dự kiến từ gói hỗ trợ chính phủ. Kinh tế Úc đang dần cân bằng cung cầu ở mức lãi suất hiện tại.

Tăng trưởng việc làm chậm lại, chỉ số việc làm tháng 9 ở mức 50.8, trái ngược với dữ liệu chính thức cho thấy tăng trưởng việc làm cao, chủ yếu nhờ tuyển dụng trong ngành chăm sóc và giáo dục.

Áp lực giá giảm nhưng vẫn tồn tại, với chỉ số giá đầu ra thấp nhất từ tháng 1/2021. Dù chỉ số giá đầu vào giảm, nó vẫn cao hơn nhiều so với trước đại dịch. Áp lực biên lợi nhuận dự kiến kéo dài đến năm 2025 do nhu cầu yếu.

AUD/USD sau tin:

Cán cân thương mại tháng 8 của New Zealand thâm hụt 2,200 triệu NZD, so với mức thâm hụt trước đó 963 triệu NZD.

Nhập khẩu vẫn khá ổn định nhưng xuất khẩu giảm mạnh.

NZD/USD gần như đi ngang, dao động quanh mức 0.6238.

Chỉ số Dow Jones tăng và đóng cửa ở mức đỉnh vào thứ Sáu, khép lại đà tăng lớn trong tuần sau đợt cắt giảm lãi suất lần đầu tiên trong 4 năm của Fed. Dow Jones tăng nhẹ 38.17 điểm, tương đương 0.09%, đóng cửa ở mức đỉnh mới 42,063.36. Chỉ số S&P 500 giảm 0.19%, đóng cửa ở mức 5,702.55 và Nasdaq Composite giảm 0.36%, đóng cửa ở mức 17,948.32. Vào thứ Năm, chỉ số Dow Jones đạt mức đỉnh trên 42,000 và S&P 500 tăng trên mức 5,700 lần đầu tiên. Ba chỉ số chính đều ghi nhận mức tăng trong tuần. S&P 500 tăng 1.36%, ghi nhận tuần tăng thứ năm trong sáu tuần qua. Chỉ số này tăng hơn 19% trong năm 2024. Dow Jones kết thúc tuần tăng 1.62%, trong khi Nasdaq tăng 1.49%. Chiều thứ Tư, Fed đã cắt giảm lãi suất 50 bps, lần đầu tiên kể từ năm 2020. Trong phản ứng chậm trễ, thị trường đã tăng mạnh vào thứ Năm khi các nhà đầu tư đổ xô vào các cổ phiếu công nghệ lớn như Nvidia và các cổ phiếu được hưởng lợi từ mức lãi suất thấp hơn như Home Depot. Thống đốc Fed Christopher Waller, trong những bình luận đầu tiên kể từ cuộc họp báo của chủ tịch Jerome Powell, đã phát biểu hôm thứ Sáu rằng lạm phát đang hạ nhiệt nhanh hơn dự kiến, điều khiến ông ủng hộ việc cắt giảm 50 bps.

Trên thị trường FX, GBP mạnh nhất, JPY yếu nhất trong nhóm tiền tệ chính. USD kết thúc tuần với mức tăng so với JPY, CHF và AUD nhưng suy yếu nhẹ so với GBP. EUR/USD, USD/CAD, NZD/USD gần như đi ngang. DXY biến động dữ dội trong tuần qua khi chủ tịch Fed Powell ra tín hiệu không vội cắt giảm lãi suất nhiều hơn. Tuy nhiên, USD đã phục hồi nhờ báo cáo thất nghiệp hàng tuần khá tích cực. BoJ đã giữ nguyên lãi suất sau cuộc họp với quan điểm thiên về hướng dovish, điều này đã kéo JPY lao dốc - thúc đẩy USD/JPY tăng 0.93%. Doanh số bán lẻ của Canada tăng cao hơn dự kiến 0.9% khiến USD/CAD giảm mạnh sau tin nhưng đã hồi phục lại sau đó. Việc BoE giữ nguyên lãi suất vào thứ Năm và công bố doanh số bán lẻ cao hơn vào thứ Sáu đã đẩy GBP/USD chạm mức đỉnh 1.33174.

Vàng tăng vọt lên trên mức 2,600 USD/ounce lần đầu tiên, kéo dài đợt tăng giá được thúc đẩy bởi các khoản đặt cược vào việc cắt giảm lãi suất của Mỹ và căng thẳng gia tăng ở Trung Đông. Giá vàng ở mức 2,622.24 USD/ounce Đợt tăng giá mới nhất của vàng đã được thúc đẩy sau khi Fed khởi xướng một chu kỳ nới lỏng mạnh mẽ vào thứ Tư với mức giảm 50 bps, làm tăng thêm sức hấp dẫn đối với vàng. Giá vàng đã tăng 26% vào năm 2024, mức tăng hàng năm lớn nhất kể từ năm 2010, vì các nhà đầu tư cũng tìm cách phòng ngừa những bất ổn do xung đột kéo dài ở Trung Đông và những nơi khác. Lợi suất TPCP đồng loạt giảm, với lợi suất TPCP kỳ hạn 10 năm giảm khoảng 1 bps xuống mức 3.732%, trong khi lợi suất TPCP kỳ hạn 2 năm giảm khoảng 2 bps xuống mức 3.585%. Lợi suất TPCP kỳ hạn 10 năm đã tăng gần 8 bps trong tuần ngay cả sau khi Fed hạ lãi suất 50 bps vào thứ Tư. Giá dầu ghi nhận tuần tăng thứ hai liên tiếp, nhờ sự hỗ trợ từ việc cắt giảm lãi suất và nguồn cung giảm của Mỹ. Dầu thô WTI tăng 9 xu lên mức 71.25 USD/thùng.

Goldman Sachs dự đoán Ngân hàng Trung ương Anh sẽ thực hiện cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 11, sau quyết định duy trì lãi suất gần đây.

Những điểm chính:

Kết luận: Goldman Sachs vẫn dự báo BoE sẽ giảm lãi suất dần dần, kỳ vọng vào cách tiếp cận thận trọng đối với chính sách tiền tệ để phù hợp với điều kiện kinh tế.

EUR/USD đối mặt với áp lực bán quanh mức 1.1150 trong phiên Mỹ vào thứ Sáu. Cặp tiền tệ này giảm khi đồng USD phục hồi. Chỉ số DXY đã phục hồi mạnh lên gần 101.00.

Nhà đầu tư sẽ tập trung vào bài phát biểu của Chủ tịch Fed Philadelphia Patrick Harker lúc 22:00 để tìm kiếm thêm bằng chứng về triển vọng lãi suất.

Chứng khoán Hoa Kỳ đã bắt đầu suy yếu khi chỉ số S&P và NASDAQ hiện giảm khoảng 0.45%. Chỉ số Dow Jones giảm 0.35%.

Chỉ số NASDAQ đã đóng cửa ngay dưới mức đỉnh 18014.24, hành động giá hôm nay đã đẩy chỉ số này xuống dưới mức đó và các nhà giao dịch hiện đang hướng đến vùng 17826 - 17909, break xuống dưới ngưỡng này phe bán có thể tự tin hơn.

Mặt khác, việc quay trở lại mức 18014.24 là cần thiết để loại bỏ xu hướng giảm khỏi diễn biến giá hôm nay.

Mặc dù điều chỉnh giảm, các chỉ số chính vẫn tăng mạnh trong tuần. Với chỉ số NASDAQ tăng 1.44%, chỉ số S&P tăng 1.24% và chỉ số Dow Jones tăng 1.45%

Giá vàng đạt mức đỉnh kỷ lục mới trên 2,610 USD vào thứ Sáu do kỳ vọng ngày càng tăng rằng các ngân hàng trung ương toàn cầu sẽ "tiếp bước" Fed trong việc nới lỏng chính sách và cắt giảm lãi suất. Lãi suất thấp hơn là tín hiệu tích cực đối với vàng, vì điều này làm giảm chi phí cơ hội khi nắm giữ tài sản không sinh lãi, khiến vàng hấp dẫn hơn đối với nhà đầu tư.

Chứng khoán Mỹ sụt giảm vào thứ Sáu, thoái lui một phần đà tăng trong phiên trước, nhưng vẫn đang hướng đến một tuần tăng tích cực.

GBP/USD lập đỉnh kỷ lục mới trong 2 năm khi tăng vọt lên trên ngưỡng kháng cự quan trọng tại 1.3300 trong phiên. Cặp tiền này duy trì đà tăng phiên thứ 3 liên tiếp khi đồng USD vẫn chịu áp lực trong bối cảnh thị trường ngày càng kỳ vọng rằng chu kỳ nới lỏng chính sách của Cục Dự trữ Liên bang (Fed) sẽ tiếp diễn trong quý cuối cùng của năm. Chỉ số DXY vẫn dao động dưới ngưỡng kháng cự quan trọng tại 101.00 và đang hướng tới mức đáy trong năm tại 100.21.

Mặt khác, đồng GBP tăng mạnh so với các đồng tiền chính vào thứ Sáu, một phần do dữ liệu doanh số bán lẻ của Vương quốc Anh trong tháng 8 mạnh hơn dự kiến.

USD/CAD lao dốc xuống dưới 1.3550 sau khi dữ liệu doanh số bán lẻ tháng 7 của Canada tăng mạnh hơn dự kiến. Cặp tiền này đã giảm khoảng 12 pip và test đường MA100 trên biểu đồ H4 tại 1.35497.

Thị trường châu Âu giảm vào thứ Sáu khi các nhà đầu tư tiếp thu một loạt các quyết định về lãi suất của NHTW trong tuần này và tác động của chúng đối với nền kinh tế toàn cầu.

Chỉ số Stoxx 600 giảm 0.67%, vì hầu hết các ngành và sàn giao dịch chứng khoán lớn đều giao dịch trong sắc đỏ. Cổ phiếu hàng gia dụng cũng giảm 1.72%, trong khi cổ phiếu công nghệ trượt 1.62%. Cổ phiếu ô tô giảm 3.12%, dẫn đầu là Mercedes, giảm hơn 8%, trước khi bù đắp nhẹ khoản sụt giảm, sau khi cắt giảm hướng dẫn năm 2024 do nhu cầu yếu hơn từ Trung Quốc. Cổ phiếu của hãng thời trang Anh Burberry cũng giảm 3.6% sau khi Jefferies hạ cấp cổ phiếu này từ mức ổn định xuống mức kém hiệu quả và hạ mục tiêu giá. Điều này xảy ra khi công ty chính thức bị xóa khỏi FTSE 100 vào thứ Sáu, vì giá cổ phiếu của công ty đã lao dốc.

Chỉ số chuẩn châu Âu đóng cửa ở mức cao hơn vào thứ Năm, sau khi BoE và ngân hàng Norges của Na Uy đều giữ nguyên lãi suất, trái ngược với động thái cắt giảm lãi suất mạnh tay của Fed một ngày trước đó.

Cập nhật chỉ số chứng khoán châu Âu: