Lợi suất trái phiếu kho bạc kỳ hạn 5 năm dẫn đầu đà tăng

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Lợi suất trái phiếu kho bạc đồng loạt tăng trở lại sau khi điều chỉnh giảm nhẹ do Mỹ công bố dữ liệu CPI tháng 12 sửa đổi theo mùa giảm

Đã có một sự tan băng nhẹ của quan hệ Úc - Trung Quốc. Các quan chức Trung Quốc đang muốn tăng cường nguồn cung cấp nhiên liệu để tránh lặp lại sự cố gián đoạn nguồn điện năm ngoái. Đại hội đảng quan trọng chuẩn bị diễn ra vào cuối năm và việc cắt giảm quyền lực sẽ không phải là bối cảnh tích cực cho những nỗ lực của ông Tập nhằm tìm kiếm một nhiệm kỳ mới.

Vào lúc 22h45, Tổng thống Biden và phái đoàn của ông sẽ gặp và làm việc với Thái tử Mohammed bin Salman cùng các Bộ trưởng Ả Rập Xê Út.

Mối quan hệ giữa ông Biden và thái tử Salman xấu đi sau khi tổng thống Mỹ chỉ trích Thái tử là "khủng bố" trong vụ ám sát nhà báo Khashoggi. Chuyến công du này được ông Biden kỳ vọng sẽ thuyết phục được Arab tăng sản lượng dầu.

Chỉ số PMI sản xuất của New Zealand trong tháng 6 giảm trở lại lần đầu tiên kể từ tháng 8 năm 2021.

Nó hiện thấp hơn nhiều so với mức trung bình dài hạn là 53.1.

Bullard và Waller, trong những tháng qua, đã đi trước các thành viên FOMC khác trong việc tìm kiếm các đợt tăng lãi suất của Cục Dự trữ Liên bang.

Cả hai đều bày tỏ sự ủng hộ đối với việc tăng lãi suất 0.75% thay vì 1%.

Lần tăng lãi suất tiếp theo của Fed sẽ được công bố vào ngày 27 tháng 7:

Có vẻ Thống đốc Fed Waller không thực sự sẵn sàng tăng lãi suất thêm 100 bps.

Xác suất của mức tăng 100 bps biến động lớn sau phát biểu của Waller, hiện ở mức 49.6% so với 80% vào đầu ngày hôm nay.

USDCAD có xu hướng tăng cao trong 10 tiếng vừa qua. Trong thời gian đó, giá đã chuyển từ mức thấp 1.29703 lên mức cao đột biến là 1.32228.

Cặp tiền đã tăng hơn 1.4% trong ngày.

Hiện USD/CAD được giao dịch ở mức giá cao nhất kể từ tháng 11/2020/

Doanh số Bán lẻ (DSBL) của Mỹ sẽ được công bố vào ngày mai, thứ Sáu (15/7), được dự báo DSBL tháng 6 sẽ tăng trở lại 0.8%. Dưới đây là kỳ vọng về DSBL của 6 ngân hàng lớn:

Các chỉ số chứng khoán chính của Mỹ giảm mạnh trong phiên giao dịch hôm nay khi DXY tiếp tục tăng cao, báo cáo thu nhập của Morgan Stanley và JPMorgan gây thất vọng cùng kỳ vọng Fed tăng lãi suất thêm 100 điểm cơ bản đang gây áp lực cho cổ phiếu. Giá cổ phiếu JPMorgan giảm gần 5%, giá cổ phiếu Morgan Stanley giảm 2.72% ngay khi mở cửa.

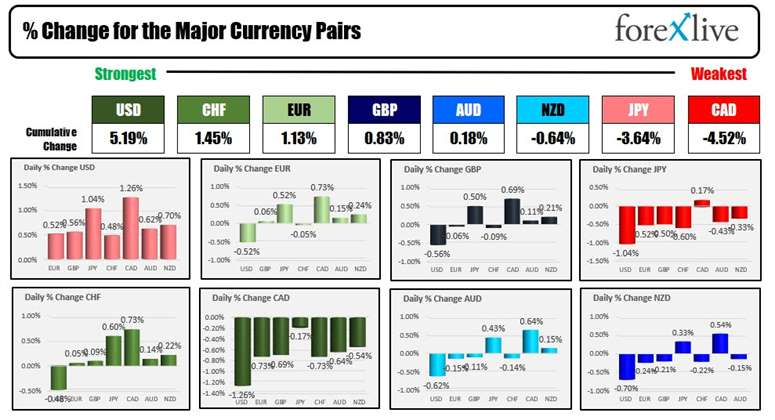

Chỉ số DXY tăng mạnh, vượt 108 và nhanh chóng phá qua 109 ngay sau đó. Đồng Euro chính thức rẻ hơn Đô la Mỹ, hiện giao dịch dưới mức ngang giá. Hầu hết các đồng tiền đều giảm trong ngày hôm nay do sức mạnh quá khủng khiếp của đồng USD. Trong đó, CAD tiếp tục giảm mạnh nhất dù BoC tăng lãi suất thêm 100bp ngày hôm qua.

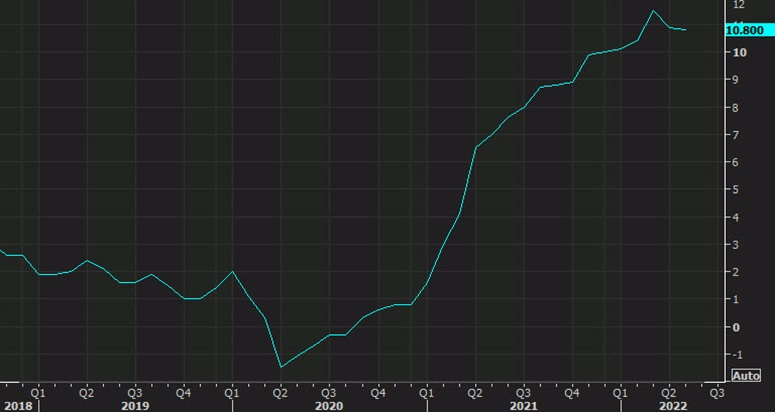

Lợi suất trái phiếu chính phủ Mỹ tăng mạnh ở khắp các kỳ hạn. Đường cong lợi suất 5-30 năm cũng đã bắt đầu đảo ngược, và chênh lệch lợi suất 2-10 năm đang ở mức cao nhất trong hơn 22 năm

Vàng cũng giảm sâu trước áp lực từ USD và lợi suất, lần đầu tiên phá qua 1700 trong năm nay, hiện tại đã quay trở lại 1705, giảm 1.77%.

Dầu thô WTI giảm 5.2% còn 91.26 USD/thùng.

XAUUSD hiện ở mốc 1698.215, chạm mức thấp nhất kể từ đầu năm.

Cặp tiền EUR/USD hiện chạm mức 0.9971. Đồng Euro một lần nữa rẻ hơn đồng Đô la Mỹ.

Thủ tướng Draghi dự kiến sẽ từ chức sau khi Phong trào Năm Sao, một thành viên chủ chốt trong liên minh của ông, đưa ra lời đe dọa tẩy chay cuộc bỏ phiếu tín nhiệm với chính phủ, gây ra bất ổn chính trị.

Các nhà kinh tế của Rabobank đã cân nhắc sức mạnh của đồng USD và cho rằng trong vòng 6-12 tháng tới, cặp tiền AUD/USD sẽ tăng. Cụ thể:

Hiện tại, AUD/USD đang ở mức 0.6714, giảm 0.64%.

Trước đó doanh số sản xuất tăng 1.7%

Hôm nay CAD đã giảm xuống mức thấp nhất trong năm.

Tuyên bố thất nghiệp ban đầu là 244,000 so với ước tính 235,000.

USD mạnh nhất và CAD yếu nhất khi phiên giao dịch Bắc Mỹ bắt đầu. Chỉ số giá tiêu dùng được phản ánh xấu hơn dự kiến và ở đỉnh mới trong 4 thập kỷ, chỉ số giá sản xuất tại Mỹ cũng sẽ được công bố vào hôm nay (ước tính 0,8%). Sau chỉ số CPI, kỳ vọng 75 điểm cơ bản là điều chắc chắn, trong khi khả năng cho 100 điểm cơ bản tại cuộc họp ngày 27/7 bắt đầu có được một số lực kéo khá tốt. Bostic - Chủ tịch kiêm Giám đốc điều hành FED tại Atlanta nói rằng điều đó không có gì đáng bàn, ít nhất đối với ông.

Chứng khoán Mỹ đã giảm điểm vào ngày hôm qua, nhưng đã phục hồi từ mức thấp. Các chỉ số chính đang giảm trong ngày hôm nay với hợp đồng tương lai Dow giảm hơn 400 điểm và S&P giảm khoảng 50 điểm trước giờ mở cửa. S&P và Dow đã giảm liên tiếp năm ngày.

Đây không phải một thời điểm tốt để có thể bắt đầu việc tìm kiếm lợi nhuận khi JP Morgan cảnh báo về thời gian khó khăn phía trước. Một mặt, lãi suất tăng sẽ dẫn đến hoạt động cho vay trở nên có lợi hơn. Tuy nhiên, những khả năng suy thoái tiềm ẩn không phải là điềm báo tốt cho triển vọng tăng trưởng. Trên thực tế, ngân hàng này đang bổ sung dự trữ là minh chứng cho điều đó.

Jamie Dimon - Giám đốc điều hành JP Morgan cảnh báo rằng lạm phát cao và niềm tin của người tiêu dùng suy giảm sẽ gây ra thiệt hại đáng kể cho nền kinh tế toàn cầu trong thời gian tới. Ông cho biết thêm rằng ngân hàng cũng đang tạm thời ngừng việc mua lại cổ phiếu điều này cũng có thể là lý do cho việc cổ phiếu giảm 3% tại thời điểm trước phiên giao dịch

Lạm phát đã là một chủ đề nóng trong thời gian khá dài, khiến các ngân hàng trung ương như Cục Dự trữ Liên bang bắt đầu chống lại nó một cách quyết liệt do nó diễn ra dai dẳng hơn so với dự kiến của FED . Nếu không có sự ổn định giá cả, nền kinh tế không thể phát triển, đây cũng là lý do cho việc kiểm soát lạm phát là mục tiêu quan trọng nhất của Ngân hàng Trung ương.

Trên thực tế, lạm phát cao như vậy đã bào mòn sức mua của người tiêu dùng đến mức niềm tin của họ vào nền kinh tế được ghi nhận ở mức thấp nhất. Chi tiêu của người tiêu dùng chiếm 70% GDP Hoa Kỳ. Điều đó cũng phần nào cho việc khi người tiêu dùng bắt đầu có xu hướng thắt chặt chi tiêu, nền kinh tế có thể rơi vào trạng thái suy thoái.

Thị trường hiện đang chuyển sự chú ý sang giai đoạn suy thoái. “Lịch sử cho chúng ta biết rằng Fed chưa bao giờ nhẹ tay khi lạm phát vượt qua 5%” Nhà đầu tư, tỷ phú nổi tiếng Stanley Druckenmiller phát biểu tại một hội nghị gần đây.

Bên cạnh đó, nhiều dấu hiệu khác cũng chỉ rõ những khả năng về một cuộc suy thoái diễn ra. Thị trường chứng khoán đang ở trong giai đoạn trượt giá, đường cong lợi suất trái phiếu đảo ngược, tâm lý người tiêu dùng ở mức thấp kỷ lục, lạm phát vẫn cao. Tổn thất lớn cũng được thể hiện rõ tại các mặt hàng nhạy cảm với tăng trưởng toàn cầu như đồng. Đồng đô la Mỹ rất mạnh, Fed vẫn tiếp tục việc thắt chặt lãi suất một cách mạnh mẽ.

Mọi thứ đều nói rằng Hoa Kỳ có thể đang ở trong một cuộc suy thoái hoặc sắp bước vào một cuộc suy thoái. Để làm giảm lạm phát vào thời điểm này, một cuộc suy thoái được cho là cần thiết do nó làm giảm mức cầu. Một điều mà Fed không thể làm chính là tạm dừng hoặc thậm chí bắt đầu cắt giảm lãi suất cho đến khi lạm phát ở trên đà giảm bền vững. Rủi ro có thể xảy ra chính là việc họ hành động quá sớm và không thể đưa lạm phát về mức mục tiêu 2%.

Một mức cao hơn, chẳng hạn như 3% nghe sẽ khả quan hơn đối với nền kinh tế Mỹ. Tuy nhiên, điều đó sẽ báo hiệu cho thị trường rằng họ không thực sự nghiêm túc với mục tiêu 2%, dẫn đến những hậu quả tồi tệ hơn như mất uy tín. Đó là lý do tại sao họ sẽ tiếp tục hành động cho đến khi dữ liệu cho thấy rằng giảm phát sẽ đưa lãi suất xuống 2% và họ có thể tạm dừng hoặc bắt đầu cắt giảm lãi suất.

Xung đột Nga-Ukraine đã khiến mọi thứ trở nên căng thẳng ở châu Âu trong năm nay và viễn cảnh nền kinh tế cũng không mấy khả quan. EUR/USD giao dịch quanh mức ngang giá, EUR/CHF giảm xuống dưới 1,00 sau những thay đổi chính sách SNB vào tháng trước. Thật khó để tìm thấy dấy hiệu khả quan hơn cho đồng EUR.

Một trong những nguyên nhân lý giải cho điều này chính là việc áp lực lạm phát ngày càng gia tăng trong khu vực. Lạm phát tại Đức đã được điều chỉnh một chút trong tháng 6, song mức lạm phát gần 8% vẫn còn rất cao, lạm phát của Tây Ban Nha thậm chí đã vượt 10% vào tháng trước.

Lý do thứ hai có thể kể tới chính là suy thoái. Câu hỏi quan trọng lúc này sẽ là liệu cuộc suy thoái ở châu Âu sẽ tồi tệ đến mức nào. Khi lạm phát ảnh hưởng đến tiêu dùng và áp lực giá cả gia tăng kìm hãm hoạt động kinh doanh, nó sẽ càng trở nên tồi tệ hơn sau khi mùa hè qua đi. Không có cách khắc phục dễ dàng và nếu Nga tiếp tục hạn chế cung cấp khí đốt cho châu Âu, điều này sẽ hình thành nên một cuộc suy thoái trầm trọng hơn - đặc biệt là vào giai đoạn cuối của năm.

ECB có thể giải quyết vấn đề này bằng "sự quyết tâm" của họ nhưng tới cuối cùng, họ cần một số giải pháp để giải quyết những khó khăn của mình. Các nhà hoạch định chính sách có lẽ bất lực khi để cuộc khủng hoảng nợ diễn ra nhưng họ cũng sẽ mất mặt khi cố gắng thuyết phục thị trường rằng họ có thể tăng lãi suất trong khi loại bỏ một số hình thức chính sách nới lỏng- vốn là trụ cột chính trong thập kỷ qua.

Trong tất cả các cuộc thảo luận của các nhà hoạch định chính sách của ECB về chính sách thắt chặt, lãi suất vẫn chưa chính thức được tăng trong bối cảnh toàn cầu đang tranh luận về lạm phát. Khi các ngân hàng trung ương lớn khác đẩy mạnh cuộc chơi của họ, kế hoạch tăng lãi suất 25 bps của ECB trong tháng này và sau đó là 50 bps vào tháng 9 đột nhiên trông khá 'khập khiễng'.

100 bps có lẽ là lựa chọn hấp dẫn tiếp theo và ECB một lần nữa bị bỏ lại phía sau. Khi các thị trường đổ xô định giá trong khi Fed quyết liệt hơn và các ngân hàng trung ương lớn khác chịu nhiều sức ép hơn, thì sự thiếu linh hoạt của ECB không giúp ích cho đồng euro vì họ không nhất trí với nhau để thực hiện một động thái thắt chặt mạnh mẽ hơn.

FTSE 100 của Anh đã giảm vào thứ Năm khi các nhà đầu tư lo lắng về viễn cảnh các ngân hàng trung ương lớn sẽ có thái độ quyết liệt hơn để kiềm chế lạm phát, với hàng loạt dự báo đáng lo ngại từ các công ty cũng làm tổn thương tâm lý.

Chỉ số blue-chip FTSE 100 giảm 0.8%, trong khi chỉ số FTSE 120 giảm 0.1%.

Phố Wall đã kết thúc phiên giao dịch thấp hơn vào thứ Tư sau khi dữ liệu lạm phát của Mỹ nóng hơn dự kiến làm dấy lên lo ngại rằng Cục Dự trữ Liên bang có thể tăng lãi suất cơ bản lên tới 100 điểm cơ bản vào cuối tháng này.

EURUSD đã mất lực kéo sau khi phục hồi trên 1.0100 vào thứ Tư và giảm về mức ngang giá vào đầu thứ Năm. Cặp tiền này đã được giữ trên mức đó kể từ đầu tuần nhưng có vẻ ngày càng có nhiều khả năng nó sẽ chọc thủng mức hỗ trợ đó trong bối cảnh phân kỳ chính sách giữa Fed và Ngân hàng Trung ương Châu Âu (ECB) ngày càng gia tăng.

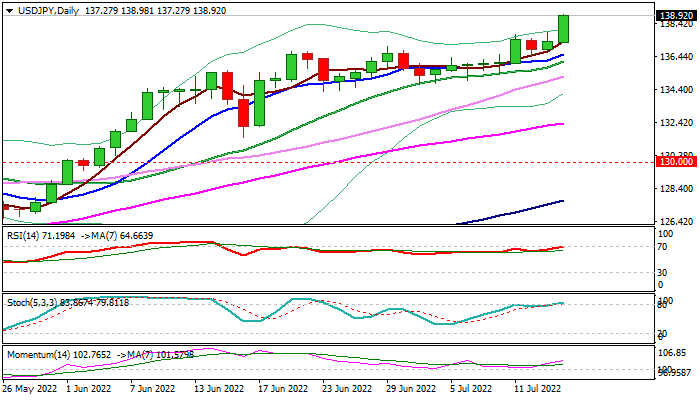

Đồng yên tiếp tục tăng giá khi các traders đang sử dụng dữ liệu CPI của Mỹ trong tuần này như một chất xúc tác cho việc đẩy USD/JPY lên cao hơn. Đó không phải là một lí do hoàn hảo cho đà tăng nhưng tại thời điểm này là phù hợp khi USD đang quá mạnh mẽ. Điều đó đủ để giúp cặp đồng tiền này tăng thêm một lần nữa sau nhiều tuần vật lộn để thoát khỏi mức kháng cự vững chắc 135.00.

Việc lợi suất trái phiếu kho bạc được đẩy cao hơn ngày hôm nay cũng đang hỗ trợ cho cặp tỷ giá, với lợi suất kỳ hạn 10 năm tăng 8 bps lên 2.985% trong ngày. Chúng ta có thể đã thấy lợi suất đạt đỉnh nhưng việc đảo ngược xu hướng vẫn là điều có thể, trừ khi các traders bắt đầu chuyển sự chú ý của họ sang việc cắt giảm lãi suất và nhiều rủi ro nghiêm trọng hơn về suy thoái trong những tháng tới.

Dữ liệu CPI của Mỹ công bố hôm thứ Tư đã phả hơi nóng vào các hợp đồng tương lai của S&P 500, hiện đang xuống mức thấp nhất trong ngày, giảm gần 1%. Chứng khoán Châu Âu cũng bị ảnh hưởng, DAX giảm 0.9%, CAC 40 giảm 1.2% và FTSE MIB của Ý hiện dẫn đầu mức giảm với mức giảm 2.2% cộng hưởng từ xung đột chính trị trong nước.

"Sự không chắc chắn về việc cung cấp khí đốt của Nga làm mở ra viễn cảnh không tươi đẹp. Nền kinh tế Đức đã có một nửa đầu năm mạnh mẽ bất chấp chiến tranh Nga-Ukraine", Habeck nói thêm.

Những nhận xét này dường như không có tác động đáng kể đến tâm lý nhà đầu tư. Hiện tại, chỉ số DAX 30 của Đức đang giảm 0.3%. Trong khi đó, EUR/USD tiếp tục giao dịch trong vùng gần 1.0030.

USD/JPY tăng mạnh vào thứ Năm, tăng hơn 1% và chạm mức cao nhất trong 24 năm, được nâng lên bởi kỳ vọng về một đợt tăng lãi suất lớn khác của Fed, cũng như nhu cầu trú ẩn an toàn gia tăng do lo ngại suy thoái ngày càng tăng.

Số liệu lạm phát của Mỹ trong tháng 6 cao hơn dự kiến, được công bố hôm thứ Tư, cho thấy lạm phát đã chạm mức cao nhất mới trong 4 thập kỷ và thêm vào đó là sự đặt cược cho một đợt tăng lớn khác từ Fed. Kỳ vọng rộng rãi về một đợt tăng 0.75% nữa trong cuộc họp chính sách tháng Bảy vào cuối tháng này, đã được thúc đẩy bởi những suy đoán mới rằng ngân hàng trung ương Hoa Kỳ có thể chọn cách tiếp cận mạnh mẽ hơn và tăng lãi suất thêm 1%, vì lạm phát tăng vọt có khả năng tăng thêm và gây hại cho nền kinh tế nhiều hơn.

USD đang tiếp tục phong độ tốt sau dữ liệu CPI của Mỹ ngày hôm qua. Tỷ giá USD/JPY tăng hơn 1% trong ngày lên mức cao mới trong hai thập kỷ, tiến gần đến mốc 139.00:

Có những đợt HĐQC đáo hạn lớn ở mức 139.00 cùng với một số kháng cự tâm lý nhẹ. Tuy nhiên, cặp tiền này dường như vẫn sẵn sàng kiểm tra mốc 140.00 .

Thị trường chứng khoán Châu Âu mở cửa giao dịch với mốc giá dưới tham chiếu, dẫn đầu đà giảm là chỉ số IBEX -0.62%

Trên thị trường tiền tệ, USD chiếm ưu thế ngày càng mạnh mẽ khi bắt đầu phiên Âu, đáng chú ý, USD/JPY cũng đang tiếp tục lập đỉnh với mức tăng +1.11% nguyên nhân đến từ sức mạnh của USD được củng cố hơn nhờ những thông tin liên quan đến lạm phát và nhìn nhận thị trường về lộ trình tăng lãi suất tiếp theo của FED.

Giá vàng tiếp tục phá đáy kể từ đầu năm trở lại, rơi xuống mức $1719/oz và dường như sẽ tiếp tục trend giảm này. Cập nhật giá dầu Brent, hiện đang giao dịch ở mức $97/thùng

Hiện chỉ số DXY, đo lường sức mạnh của đồng bạc xanh đang tăng 0.52% và liên tục phá đỉnh trong vài ngày gần đây