Thị trường toàn cầu dường như đã ổn định và tìm được điểm cân bằng sau phiên bán tháo ngày hôm qua. Thị trường chứng khoán Hoa Kỳ lan tỏa sắc xanh ngay từ đầu phiên, dẫn đầu đà tăng là chỉ số DowJones với mức tăng 0.17%, Nasdaq và S&P 500 cùng với mức tăng 0.15% trong bối cảnh báo cáo kết quả kinh doanh quý 2 của các doanh nghiệp dần được "tiết lộ".

Chỉ số Stoxx Europe 600 đã ghi nhận chuỗi giảm 4 ngày khi các nhà giao dịch tìm kiếm cơ hội mua vào sau đợt sụt giảm tồi tệ nhất kể từ tháng 10. UBS Group AG đã tăng hơn 4% sau khi báo cáo thu nhập vượt qua ước tính của các nhà phân tích.

Lợi suất trái phiếu Chính phủ kỳ hạn 10 năm giảm 5 điểm cơ bản giao dịch tại 1.1390 % sau khi chạm mức thấp nhất kể từ tháng 2/2021 khi giới đầu tư nghiêng về việc Fed sẽ thắt chặt. Đồng dollar duy trì đà tăng của 3 phiên trước đó , chỉ số DXY hiện tăng 0.33% lên mức 93.131. Đồng bạc xanh đang là đồng tiền dẫn dắt trên thị trường tiền tệ, khi các đồng tiền trong nhóm G-7 đều giảm so với USD, dẫn đầu là đồng Kiwi với mức giảm 0.73%.

Vàng tăng 0.6% giao dịch tại $1,823.38/oz

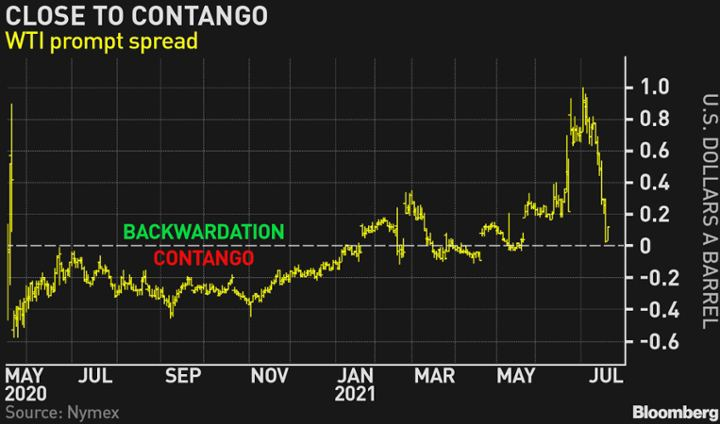

Dầu thô WTI giảm 0.6% xuống mức $65.93/thùng

Trong khi Bitcoin giảm xuống dưới mức 30,000 USD, hiện giảm 4.47% xuống mức $29,444.

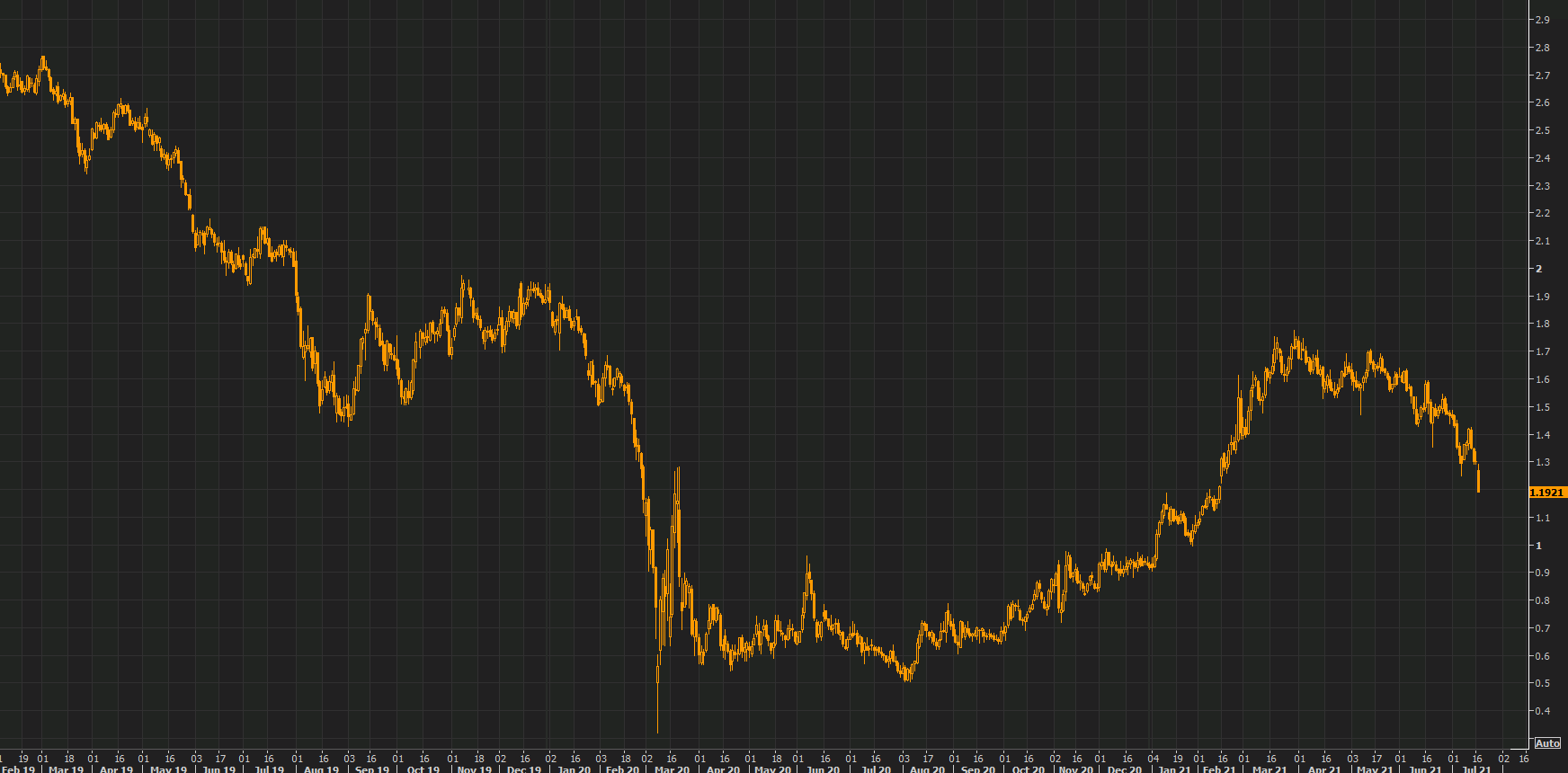

GBP/USD đang giảm khá mạnh ngay đầu phiên Âu, xuống mức 1.363. Cặp tiền này đã phá qua mức hỗ trợ là đáy tháng 3 và tháng 4 tại 1.367 cũng như giảm xuống dưới đường MA 200 ngày, sự bùng phát số ca nhiễm tại nước Anh cũng sẽ là một yếu tố tiếp tục đè nặng lên đồng Cable.

GBP/USD đang giảm khá mạnh ngay đầu phiên Âu, xuống mức 1.363. Cặp tiền này đã phá qua mức hỗ trợ là đáy tháng 3 và tháng 4 tại 1.367 cũng như giảm xuống dưới đường MA 200 ngày, sự bùng phát số ca nhiễm tại nước Anh cũng sẽ là một yếu tố tiếp tục đè nặng lên đồng Cable.