Giám đốc điều hành Microsoft, Satya Nadella, hiện đã đưa ra thông tin rằng cựu CEO Sam Altman cùng với cựu đồng sáng lập OpenAI, Greg Brockman, sẽ gia nhập công ty để lãnh đạo một nhóm nghiên cứu AI tiên tiến mới.

Điều này làm sáng tỏ thông tin cựu CEO Open AI bị sa thải trước đó.

Quyết định của Fed là tâm điểm trong lịch kinh tế Hoa Kỳ tuần này, nhưng Bộ Tài chính có thể sẽ "cướp" mất sự chú ý.

Ngày mai lúc 2 giờ sáng, Bộ Tài chính sẽ công bố nhu cầu vay vốn quý 1, thông tin chi tiết về quy mô đấu giá sẽ được công bố vào thứ Tư lúc 19:30.

Quy mô vay vốn sẽ tăng lên do thâm hụt ngân sách Hoa Kỳ gia tăng. Bộ Tài chính đã phát hành thêm trái phiếu dài hạn và các phiên đấu giá lớn là một trong những nguyên nhân khiến lợi suất tăng mạnh vào quý trước.

Thông báo mua lại trái phiếu vào tháng 1 cũng có khả năng cải thiện thanh khoản.

Quan chức ECB Kazimir: Chính sách thắt chặt bổ sung có thể được thực hiện nếu cần thiết

Quan chức ECB Simkus: Chính sách hiện tại là đủ để kiềm chế lạm phát

CPI Tây Ban Nha sơ bộ tháng 10: +3.5% (Cùng kỳ: +3.5%)

GDP sơ bộ của Đức quý 3: -0.1% q/q (Dự báo: -0.3% q/q)

CPI tháng 10 Saxony-Đức: +4.5% (Cùng kỳ: +5.4%)

CPI tháng 10 Bavaria-Đức: +3.7% (Cùng kỳ: +4.1%)

Niềm tin người tiêu dùng tháng 10 Eurozone: -17.9 (Số liệu sơ bộ: -17.9)

Khoản vay thế chấp được phê duyệt tháng 9 ở Vương quốc Anh: 43,330 (Dự báo: 45,000)

Chỉ số KOF Thụy Sĩ tháng 10: 95.8 (Dự kiến: 95.0)

SNB thông báo thay đổi về thù lao tiền gửi trả ngay

Thị trường:

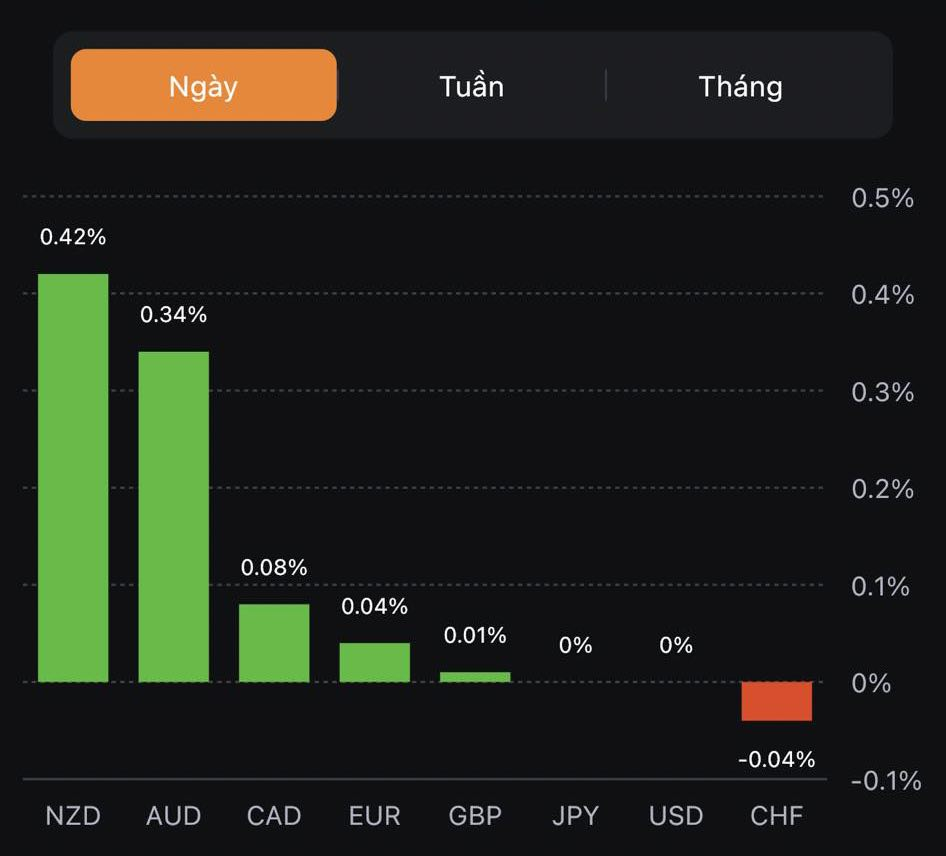

AUD dẫn trước, CHF yếu nhất trong ngày

Chứng khoán châu Âu tăng điểm; Hợp đồng tương lai S&P 500 tăng 0.7%

Lợi suất trái phiếu 10 năm của Mỹ tăng 0.05% lên mức 4.892%

Vàng giảm 0.7% xuống còn 1,992.40 USD

Dầu thô WTI giảm 1.3% xuống 84.41 USD

Bitcoin tăng 2.1% lên 34,576 USD

Phiên giao dịch ngày hôm nay có vẻ là một khởi đầu khá hỗn loạn cho tuần mới. Xung đột Israel-Hamas tiếp tục diễn ra ác liệt nhưng chủ yếu tập trung quanh Dải Gaza. Mặc dù tâm lý lo lắng có hiện hữu nhưng ít nhất hiện tại không thực sự ảnh hưởng quá nhiều đến thị trường toàn cầu.

Cả vàng và dầu có vẻ sẽ giảm trong phiên hôm nay để bắt đầu tuần mới. Trong khi đó, thị trường chứng khoán đang được hỗ trợ nhưng vẫn có thể gặp khó khăn khi phiên Mỹ bắt đầu. Trên thị trường trái phiếu, lợi suất tiếp tục đà hồi phục nhưng điều đó không tác động nhiều đến đồng đô la.

Đồng bạc xanh hiện tiếp tục yếu hơn trong phiên do tâm lý risk-off bao trùm. EUR/USD hiện đã tăng nhẹ từ mức 1.0550 lên 1.0590, nhờ chỉ số GDP quý 3 của Đức tốt hơn dự báo. Tỷ giá USD/JPY hiện dao động quanh mức 149.70 với mức hỗ trợ ngắn hạn 149.30, trong khi AUD/USD tăng 0.7% lên 06377

Trong các phiên giao dịch sắp tới, hành động của nhà đầu tư trong những ngày giao dịch cuối tháng cần được cân nhắc và điều đó có thể khiến thị trường chung ảm đạm hơn trước khi có được bức tranh rõ hơn về mọi thứ vào tháng 11.

Kể từ khi xung đột Israel-Hamas leo thang vào đầu tháng này, vàng và dầu mỏ là hai tài sản bị tác động mạnh nhất với mức biến động lớn trong các tuần vừa qua.

Với vàng, kim loại này hiện giảm 0.6% xuống còn 1,993 USD sau khi tiếp cận mốc 2,000. Điều này báo hiệu áp lực giảm giá đối với mặt hàng này trong thời gian sắp tới

Vàng (XAU/USD) - Khung đồ thị ngày

Xung đột Israel-Hamas tiếp tục chủ yếu tập trung quanh Gaza và đó có lẽ là nguyên nhân giúp tâm lý thị trường hồi phục. Dòng tiền có dấu hiệu chảy vào thị trường chứng khoán trở lại, khiến dòng vốn tạm rút ra khỏi các thị trường khác.

Trong khi đó, giá dầu hôm nay giảm hơn 1%, với dầu WTI giao động quanh khu vực 82-90 USD trong phiên ngày hôm nay.

Thị trường trái phiếu nổi sóng khi lợi suất tiếp tục hồi phục, trong khi giá vàng và dầu giảm còn thị trường chứng khoán khởi sắc vào đầu tuần

Hiện tại, lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng gần 0.05% lên 4.892% trong phiên châu Âu. Tuy nhiên, tác động của nó đến đồng đô la là không mạnh khi chỉ số DXY giảm trong ngày. Trong khi đó, USD/JPY có thể phục hồi nhẹ lên mức 149.73 từ mức 149.30 trước đó. Vấn đề hiện tại cần quan tâm là phản ứng của thị trường trong phiên Mỹ cũng như phiên giao dịch cuối cùng trong tháng 10.

Niềm tin kinh tế: 93.3 (Dự báo: 93. Trước đó: 93.3)

Niềm tin ngành công nghiệp -9.3 (Dự báo: -9.5. Trước đó: -9.0)

Niềm tin ngành dịch vụ: 4.5 (Dự báo: 3.4. Trước đó: 4.0)

Tâm lý kinh tế khu vực đồng Euro ít thay đổi trong tháng do sự suy thoái đang diễn ra như dự kiến. Tin tốt là áp lực lạm phát đang giảm bớt cùng tình hình kinh tế không quá tồi tệ, nhất là ở nước Đức.

Gã khổng lồ công nghệ đã công bố báo cáo quý đầu tiên của năm tài chính 2024 với mức tăng trưởng đáng kể về kết quả kinh doanh. Trong khi đó, một vài công ty công nghệ khác có kết quả không mấy ấn tượng, khiến thị trường chứng khoán Mỹ giảm điểm. Hãy cùng đi sâu vào các số liệu báo cáo của Microsoft và đưa ra các dự báo cho tương lai.

Cổ phiếu của Microsoft tăng 4% sau báo cáo.

Trong thời điểm hiện tại, vị thế của các công ty công nghệ đã dần đã thay đổi. Ví dụ điển hình cho điều này là Alphabet, mặc dù kết quả kinh doanh cao hơn mức dự báo, nhưng lĩnh vực công nghệ đám mây dường như không mấy khởi sắc:

Tình hình thị trường chung cũng không mấy khả quan:

Trong bối cảnh này, Microsoft đang nổi lên với hiệu suất ấn tượng. Tổng doanh thu của công ty đạt 56.5 tỷ USD, vượt mức dự báo là 54.52 tỷ USD với mức lợi nhuận trên mỗi cổ phiếu là 2.99 USD. Khi nói đến mức doanh thu này, không thể không kể đến lĩnh vực Công nghệ đám mây với mức tăng trưởng 28% so với cùng kỳ năm ngoái.

Ngay cả khi thị trường và nền kinh tế đang trên bờ vực suy thoái, các nhà phân tích vẫn duy trì niềm tin vào triển vọng của Microsoft. Chẳng hạn, Goldman Sachs đã tăng giá mục tiêu từ 400 USD lên 450 USD, trong khi Deutsche Bank điều chỉnh dự báo của mình từ 380 USD lên 395 USD. Morningstar hiện dự đoán mức giá mục tiêu là 370 USD, tăng từ mức 360 USD và Piper Sandler đã tăng dự báo từ 400 USD lên 425 USD. KeyBanc cũng đã tăng giá mục tiêu từ 400 USD lên 420 USD. Hầu hết các chuyên gia đều cho rằng một trong những thương hiệu nổi tiếng nhất thế giới vẫn còn dư địa để phát triển.

Hiện tại, giá cổ phiếu của Microsoft dao động quanh mức 335 USD. Các dự báo cho thấy mức tăng 20% trong 12 tháng tới, đạt 403 USD.

Tuy nhiên, ngoài việc tham khảo ý kiến của các chuyên gia, quá trình đầu tư vẫn rất cần quá trình phân tích của riêng bạn, đặc biệt trong thị trường đầy biến động ngày nay, nơi các điều kiện kinh tế và chính trị có thể thay đổi nhanh chóng.

Các số liệu trên cho thấy mức lạm phát trong tháng 10 có thể giảm nhẹ so với tháng 9. Theo dự báo, CPI của toàn bộ nước Đức có thể nằm trong khoảng từ 3.8% đến 4.0%.

Số liệu quý 3: giảm 0.1% so với quý trước (Dự kiến: -0.3% q/q. Trước đó: 0.0% q/q)

Đây có lẽ là tin tức tốt hơn dự kiến bởi điều này chứng minh nền kinh tế Đức chỉ suy giảm nhẹ trong quý 3 - ít nhất là dựa trên những ước tính ban đầu. Điều này sẽ tiếp tục cho phép ECB tiếp tục giữ nguyên các chính sách hiện hành.

Tâm lý thị trường dần lạc quan khi cuộc xung đột Israel-Hamas chưa gây ra tác động đáng kể lên kinh tế trên toàn cầu - ít nhất là ở thời điểm hiện tại.

Hợp đồng tương lai S&P 500 tăng 0.7% trong khi các chứng khoán châu Âu cũng tăng khoảng 0.7% đến 1.0%. Đồng đô la hiện giảm nhẹ với EUR/USD tăng từ 1.0550 lên 1.0880 và GBP/USD hiện tăng từ 1.2100 lên 1.2137. Cả hai cặp tiền hiện đều tăng hơn 0.1% trong ngày. AUD/USD đang dẫn đầu mức tăng, tăng 0.6% lên 0.6370 mặc dù vẫn đang trong xu hướng giảm.

Số lượng khoản thế chấp mới tháng 9: 43,330 (Dự báo: 45,000. Trước đó: 45,350)

Mức tín dụng tiêu dùng ròng tháng 9: 1.4 tỷ bảng (Dự báo: 1.4 tỷ bảng. Trước đó: 1.6 tỷ bảng)

Mức thế chấp ròng của khách hàng cá nhân trong tháng trước đã giảm gần 1 tỷ bảng Anh, do số lượng khoản vay thế chấp được phê duyệt giảm xuống mức thấp nhất từ tháng 1. Điều này xảy ra trong bối cảnh mức lãi suất đối với các khoản thế chấp mới tăng lên 5.01% trong tháng 9.

Cần chú ý EUR/USD ở mốc 1.0550. Dù ngưỡng này không mang lại quá nhiều ý nghĩa kỹ thuật nhưng có thể sẽ thu hút hành động giá tập trung xung quanh đó trước khi cặp tiền giảm vào cuối ngày.

USD/JPY có vẻ sẽ hợp nhất dưới mốc 150.00 trước khi BOJ công bố quyết định chính sách vào ngày mai.

Chỉ số không có nhiều khác biệt so với tháng 9. Điều đó tiếp tục cho thấy sự ổn định trong điều kiện kinh tế Thụy Sĩ khi tình trạng suy thoái trong khu vực tiếp tục lan rộng.

CPI sơ bộ tháng 10 của Tây Ban Nha: +3.5% y/y so với +3.8% y/y dự kiến

Trước đó: +3.5% y/y

HICP: +3.5% y/y so với +3.7% y/y dự kiến

Trước đó: +3.3% y/y

Không có thay đổi nào về lạm phát toàn phần ở Tây Ban Nha nhưng ít nhất lạm phát cơ bản được cho là sẽ chậm lại từ 5.8% trong tháng trước xuống 5.2% trong tháng này. Đó sẽ là một sự phát triển đáng hoan nghênh đối với ECB, ngay cả khi các chỉ số hiện tại vẫn rất cao.

Cặp tiền này hiện đã giảm xuống 149.44 trong khoảng nửa giờ qua khi lực đẩy ra khỏi mốc 150.00 tiếp tục được giữ vững.

Có phải đây là dấu hiệu của việc phe mua sẽ dừng lại? Nếu vậy, cặp tiền này có thể nhanh chóng quay trở lại đường trung bình động 100 ngày ở mức 145.33 và có lẽ là mốc 145.00.

Quyết định chính sách của BOJ vào ngày mai sẽ là quyết định quan trọng. Và có vẻ như cho đến lúc đó, phe mua sẽ không thể có nhiều niềm tin để kiểm tra lại mức 150.00 trong thời gian chờ đợi.

Việc SNB hạ thấp hệ số ngưỡng đối với tiền lãi của các khoản tiền gửi không kỳ hạn của những chủ tài khoản tuân theo yêu cầu dự trữ tối thiểu từ 28 xuống 25 có hiệu lực từ ngày 1/12/2023.

Tiền lãi của các khoản tiền gửi không kỳ hạn đạt đến ngưỡng nói trên sẽ được tính theo lãi suất chính sách SNB trong khi tiền lãi của các khoản tiền gửi không kỳ hạn dưới ngưỡng nói trên sẽ được tính theo việc lấy lãi suất chính sách SNB trừ đi mức chiết khấu 0.50%.

SNB cho biết quyết định này được đưa ra nhằm đảm bảo rằng toàn bộ yêu cầu dự trữ tối thiểu giờ đây sẽ không còn được trả lãi nữa - cho dù được giữ bằng tiền mặt hay tiền gửi không kỳ hạn.

Đây là một cách để SNB điều chỉnh và duy trì lãi suất trung bình qua đêm của Thụy Sĩ (SARON) (lãi suất chính sách hiện tại) ở mức mong muốn là 1.75%.

CPI tháng 10 của North Rhine Westphalia (Đức): +3.1% y/y

Trước đó: +4.2% y/y

Đây là mức giảm CPI đáng chú ý ở bang công nghiệp Đức. Nếu kết hợp với chỉ số được công bố ở Brandenburg từ thứ Sáu, điều đó có thể có nghĩa là CPI Đức được công bố hôm nay có thể sẽ thấp hơn dự kiến

Bất chấp những diễn biến căng thẳng tại Trung Đồng vào cuối tuần, giá dầu đã giảm trở lại khi mở cửa vào phiên thứ Hai đầu tuần. Hiện dầu WTI đang giảm hơn $1 xuống $84.40/thùng. Giá vàng giảm gần $4 xuống quanh $2002/oz.

Thị trường FX giao dịch tương đối nhẹ nhàng:

USD/JPY biến động trong biên độ 30pip từ 149.50 - 149.80 trước thềm quyết định chính sách của BoJ được công bố ngày mai

AUD/USD hồi lại đà giảm của phiên thứ Sáu sau khi ghi nhận doanh số bán lẻ tháng 9 vượt dự kiến với tốc độ mạnh nhất kể từ tháng 1 đầu năm, củng cố kỳ vọng tăng lãi suất 25bp của RBA trong cuộc họp ngày 7/11 sắp tới.

Chính phủ Úc cũng đã từ chối một vài phương diện thuộc Hiệp định thương mại tự do FTA tiềm năng với EU sau các cuộc đàm phán đi vào bế tắc do một số bất đồng trong quan điểm giữa hai bên. Tuy nhiên, AUD/USD không có phản ứng gì đáng chú ý sau thông tin này.

Goldman Sachs cho biết họ đang dự định đẩy mạnh dự báo tăng trưởng kinh tế trong nửa sau của dự báo triển vọng kinh tế 10 năm trước tiềm năng to lớn của công nghệ AI, bao gồm thêm 0.4pp ở Mỹ, thêm 0.2-0.4pp ở các quốc gia phát triển khác và 0.1-0.2pp ở các nền kinh tế mới nổi vào năm 2034.

Sẽ thật đáng tiếc nếu các quốc gia không thuộc DM bị cản trở khỏi việc tiếp xúc với động cơ tăng trưởng kinh tế mới này.

Phó Chủ tịch ECB Luis de Guindos sẽ có bài phát biểu tại Diễn đàn Lãnh đạo do Instituto de Empresa tổ chức ở Madrid, Tây Ban Nha vào lúc: 20:00 giờ Việt Nam/09:00 Giờ miền Đông Hoa Kỳ.

Thống đốc Riksbank Erik Thedéen sẽ thảo luận về tình hình kinh tế và chính sách tiền tệ hiện tại trong cuộc họp tại SEB New York vào lúc: 00:00 giờ Việt Nam/1300 giờ Miền Đông Hoa Kỳ.

Chứng khoán đóng cửa trái chiều trong bối cảnh thị trường lo ngại Fed sẽ có lập trường diều hâu kéo dài sau đà tăng vọt của lợi suất trong nhiều tuần qua, đồng thời mối lo ngại cuộc chiến tại Trung Đông và một mùa báo cáo kết quả hoạt động kinh doanh quý 3 ảm đạm cũng đã làm xói mòn khẩu vị rủi ro gần đây. Báo cáo PCE lõi tháng 9 tại Hoa Kỳ đã chạm mức đỉnh 4 tháng (+0.3%), với chi tiêu tiêu dùng mạnh mẽ (+0.7% so với dự báo +0.5%) và kỳ vọng lạm phát ngắn hạn của Mỹ trong tháng 10 đã tăng lên mức cao nhất trong 5 tháng do lo ngại giá năng lượng tăng cao (kỳ vọng lạm phát 1 năm đạt 4.2% so với dự báo 3.8% và số liệu tháng 9 là 3.2%). Trong bối cảnh đó, căng thẳng tiếp tục leo thang trong cuộc chiến Hamas - Israel đã khiến giá dầu và vàng tăng vọt trong phiên Mỹ. Cụ thể, Israel đã từ chối đề nghị ngừng bắn dài hạn của Hamas. Sau đó liên tiếp xảy ra những vụ nổ, bắn tên lửa từ trong và ngoài Gaza, trong bối cảnh lực lượng quân đội Israel tuyên bố chiến dịch trên bộ sẽ được mở rộng hoạt động trong đêm và kêu gọi người dân Gaza di chuyển về phía Nam. Chỉ số Nasdaq được hỗ trợ nhờ cố phiếu một số các công ty công nghệ vốn hóa lớn như Amazon, Meta và Intel tăng giá. Cổ phiếu công nghệ và tiêu dùng không thiết yếu là hai lĩnh vực tăng trong phiên thứ Sáu, trong khi nhóm năng lượng dẫn đầu đà giảm trong số các lĩnh vực. Kết phiên, chỉ số Dow Jones giảm mạnh hơn 360 điểm, trong khi Nasdaq tăng ơn 120 điểm:

Dow Jones -1.12%

S&P 500 -0.48%

Nasdaq +0.98%

Trên thị trường FX, USD kẹt trong biên độ khoảng hơn 20pip trong phần lớn ngày giao dịch. Vào đầu phiên Mỹ, giá giảm mạnh khoảng 45pip từ đỉnh ngày sau khi Hoa Kỳ công bố báo cáo PCE lõi, chi tiêu tiêu dùng mạnh mẽ và dấy lên nhiều hoài nghi về những tiến bộ nhanh chóng trong các cuộc đàm phán ngừng bắn giữa Israel-Hamas thông qua những nỗ lực ngăn cản từ Mỹ và các đồng minh. Những nỗ lực hồi phục về cuối phiên đã giúp USD đóng cửa giảm nhẹ sau 3 phiên tăng liên tiếp, phần nào được hỗ trợ nhờ báo cáo Tâm lý tiêu dùng tháng 10 của Đại học Michigan tăng nhẹ hơn dự kiến. Kết phiên, JPY dẫn đầu đà tăng, trong khi CHF và CAD yếu nhất trong số các đồng tiền chính.

Chỉ số DXY -0.04%

EURUSD +0.01%

GBPUSD -0.06%

AUDUSD +0.18%

NZDUSD -0.19%

USDJPY -0.50%

USDCHF +0.40%

USDCAD +0.31%

Vàng xóa bỏ mức giảm nhẹ trong ngày sau khi tăng mạnh hơn $30 và tiến đến kiểm tra mốc $2010/oz vào giữa phiên Mỹ, trong bối cảnh thị trường lo ngại căng thẳng Hamas-Israel tiếp tục leo thang và kéo dài cho đến cuối tuần. Kết phiên, vàng tăng mạnh $21.60 lên $2006/oz. Dầu thô ban đầu giảm hơn $1 trước nguồn tin về những tiến bộ trong cuộc đàm phán ngừng bắn Israel-Hamas, nhưng nhanh chóng quay đầu tăng mạnh về giữa phiên khi gia tăng những căng thẳng trong cuộc chiến tại Trung Đông. Chốt phiên, dầu WTI tăng hơn $2.3 lên $85.54/thùng. Trên thị trường nợ, lợi suất trái phiếu xóa bỏ mức tăng khắp các kỳ hạn, đặc biệt là về giữa phiên đã hỗ trợ cho vàng. Cụ thể, lợi suất 2 năm và 10 năm lần lượt giảm 4bp và 0.8bp xuống hơn 5% và 4.84%. BTC kẹt trong biên độ từ 33.4K -34.7K trong 3 ngày giao dịch cuối tuần.

Các cuộc đàm phán về Hiệp định thương mại tự do giữa Úc và Liên minh châu Âu đã không đi đến một kết quả mong đợi, do cả hai bên không đạt được thỏa hiệp về các vướng mắc trên một số phương diện. Bộ trưởng Thương mại Úc Don Farrell cho biết:

“Thật không may, chúng tôi đã không thể đạt được tiến bộ”

“Các cuộc đàm phán vẫn sẽ tiếp tục. Tôi hy vọng rằng, chúng tôi sẽ sớm ký một thỏa thuận có lợi cho cả Úc và những người bạn châu Âu.”